3月27日,广东金戈新材料股份有限公司(金戈新材)北交所上市成功过会,保荐机构是中金公司。

金戈新材从事功能性材料研发、生产和销售,目前拥有导热粉体材料、阻燃粉体材料、吸波粉体材料等产品系列,下游客户通过将相关产品填充至高分子材料中,使其具备导热、阻燃、吸波等特性,最终产品广泛应用于新能源汽车、消费电子、5G通信、光伏储能等领域。

业绩波动,2025年Q4收入下滑。报告期内,金戈新材实现营业收入分别为3.85亿元、4.67亿元、5.34亿元,同比分别变动-7.63%、21.56%、14.15%;归母净利润分别为4129.46万元、4738.91万元、5748.27万元,同比分别变动-8.86%、14.76%、21.3%。

据短平快解读了解,2025年Q3、Q4,公司实现收入分别为1.42亿元、1.46元,同比分别变动13.81%、-1.93%;归母净利润分别为1800.65万元、1566.41万元,同比分别增长32.19%、53.78%。

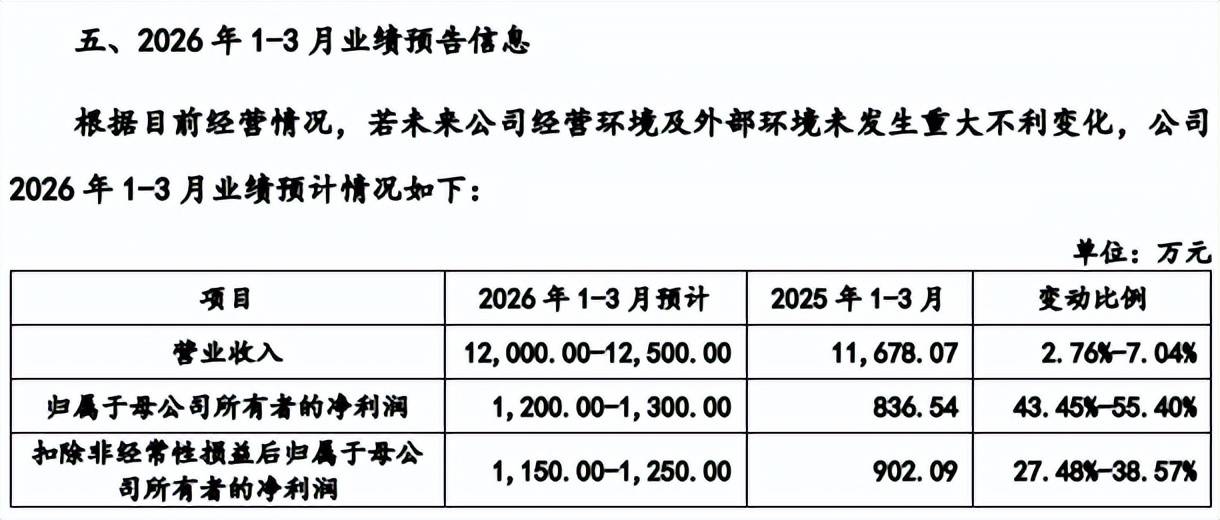

公司预估2026年Q1实现营业收入1.2亿元至1.25亿元,同比增长2.67%至7.04%;归母净利润1200万元至1300万元,同比增长43.45%至55.4%,显然收入增速是有所放缓的。

三大核心产品销售单价均下滑,主营业务毛利率下滑。金戈新材主营业务收入主要来源于导热粉体材料,报告期内分别为2.69亿元、3.2亿元、3.59亿元,期末占比67.25%,阻燃粉体材料、吸波粉体材料紧随其后,期末收入分别为1.44亿元、3,064.30万元,占比分别为26.92%、5.74%。

需要指出的是,三大类产品的销售单价均有所下滑,每吨导热粉体材料从1.48万元下滑至1.2万元,阻燃粉体材料从0.53万元下滑至0.5万元,吸波粉体材料从3.48万元下滑至2.13万元,公司称主要系客户所在行业受外部市场环境变化及内部竞争的影响,下游产业链成本压力较大,并传导至公司所处细分领域,公司增加高性价比产品的销售,使得公司产品平均售价有所降低。

与此同时,主营业务毛利率从25.28%下滑至22.35%,其中导热粉体材料从31.88%下滑至27.05%,吸波粉体材料从34.24%下滑至30.4%,不过阻燃粉体材料从8.05%上升至8.77%。

向实控人侄子控制的企业采购,公允性引关注。2022年至2023年,金戈新材向广州升腾贸易有限公司(升腾贸易)采购添加剂,金额分别为513.18万元、18.57万元,公司称通过升腾贸易采购可起到多重保密的效果,是公司采取的技术保密手段之一,相关采购具有必要性和商业合理性。

企查查显示,2019年3月,升腾贸易成立,注册资本50万元,未实缴资本,由何小兰(黄亦聪亲戚)100%持股,2022年、2023年参保人数分别为4人、2人,于2024年4月28日注销,而招股书显示,该公司为实际控制人黄超亮的侄子黄亦聪及侄子配偶李丹红控制的公司。

问询函显示,升腾贸易自成立以来仅向发行人销售,以此达到保护商业秘密的目的,因此从结果看升腾贸易成立后专为发行人供货。

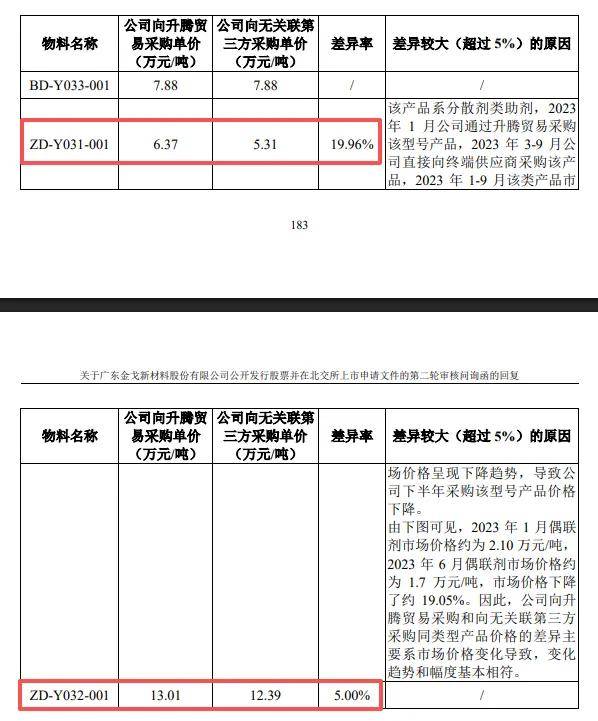

从采购价格来看,2022年,公司向升腾贸易采购BD-Y024-001物料,每吨单价为10.82万元,而向无关联第三方采购价格为8.35万元,差异率29.58%,公司称2022年1-7月公司通过升腾贸易采购该型号产品,2022年8-12月公司直接向终端供应商采购该产品,2022年下半年至2023年偶联剂市场价格呈现下降趋势,导致公司下半年采购该型号产品价格下降。

2023年,公司向升腾贸易采购ZD-Y031-001、ZD-Y032-001物料,每吨价格分别为6.37万元、13.01万元,而向无关联第三方采购单价分别为5.31万元、12.39万元,差异率分别为19.96%、5%。公司称,2023年1月公司通过升腾贸易采购该型号产品,2023年3-9月公司直接向终端供应商采购该产品,2023年1-9月该类产品市场价格呈现下降趋势,导致公司下半年采购该型号产品价格下降。

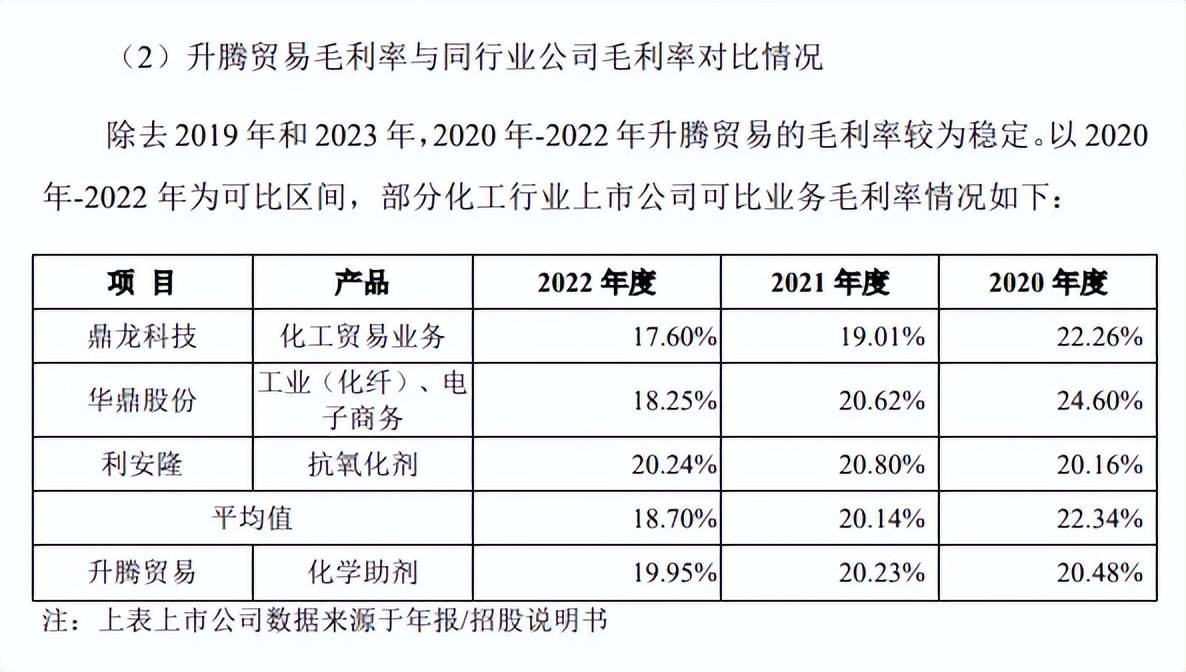

从毛利率来看,2020年至2022年,升腾贸易毛利率分别为20.48%、20.23%、19.95%,可比上市公司毛利率均值分别为22.34%、20.14%、18.7%,即后两年落后于升腾贸易。三家公司中鼎龙科技分别为22.26%、19.01%、17.6%,华鼎股份分别为24.6%、20.62%、18.25%,利安隆分别为20.16%、20.8%、20.24%。

2022年,升腾贸易毛利率均低于利安隆,但是高于鼎龙科技、华鼎股份,上市公司是行业的佼佼者,而升腾贸易参保人数仅个位数,规模更是不可与两家上市公司相比,何以在毛利率上面实现反超?这是否合理?