4月3日,珠海泰诺麦博制药股份有限公司(泰诺麦博)上交所科创板上市将迎来上会,保荐机构是华泰联合证券。

泰诺麦博致力于全人源单抗新药的开发、制造、商业化及全球特异性血液制品的潜在替代,核心产品斯泰度塔单抗注射液于2025年2月在国内获批上市,为全球同类首创(First-in-Class)的重组抗破伤风毒素单克隆抗体药物。

梳理来看,实控人郑伟宏、HUAXINLIAO表决权仅33.1%,分别担任总经理、董事长;实控人提名6名董事,控制权是否存在变更风险;股权高度分散,存在对赌协议;拟募资15亿元用于扩产、研发以及补充营运资金;资产负债率超88%,债务压力大;扩产不存在产能消化风险?因收入不达标,错失高新技术企业资质;销售人员一年增加210人,销售费用激增1.55亿元;收入增长背后,四年亏损超19亿;仅一款破伤风预防产品实现国内上市;前五供应商采购占比超50%,存关联采购;应收账款、存货大增,损失增加。

实控人表决权仅33.1%,控制权稳定性引关注

据短平快解读了解,2015年12月,泰诺麦博前身成立,2023年6月完成股份制改革,次月启动辅导备案,2025年6月完成辅导,7月申请科创板上市被受理,历经两轮问询后迎来本次上会。

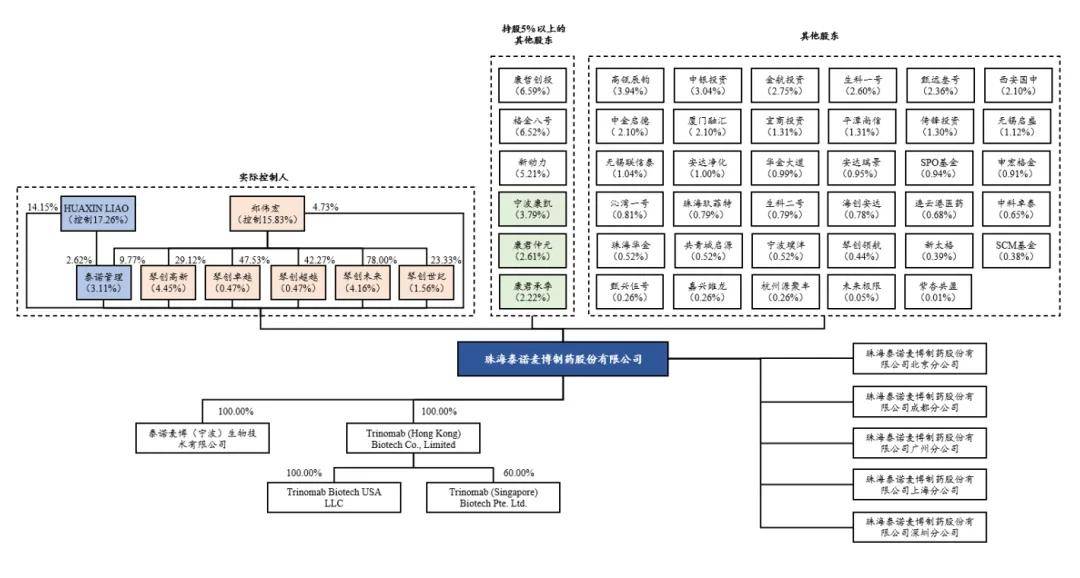

实控人表决权仅33.1%。泰诺麦博没有控股股东,实际控制人是郑伟宏、HUAXINLIAO,直接持股比例分别为4.73%、14.15%,郑伟宏还通过控制琴创世纪、琴创未来、琴创高新、琴创卓越、琴创超越间接控制11.11%的股权,HUAXINLIAO通过泰诺管理间接控制3.11%的股权,两人合计控制公司33.1%的股权。

2017年1月,两人签署《联合创始人协议》,约定HUAXINLIAO作为公司联合创始人及董事,应保证在股东大会及董事会召开前与郑伟宏充分协商沟通,以确保就股东(大)会及董事会的提案、表决等权利行使中与郑伟宏保持一致;并保证其提名董事(独立董事除外)与郑伟宏在董事会中的表决等保持一致。若两人协商后仍不能就某事项达成一致意见,HUAXINLIAO应当以郑伟宏的意见为准作出一致行动的决定,这也意味着郑伟宏实际控制人身份更为名副其实。

郑伟宏出生于1973年,毕业于北京大学汇丰商学院工商管理专业,硕士学位,2015年12月至今,历任公司首席执行官兼总裁,现任副董事长、总经理;HUAXINLIAO出生于1953年,美国国籍,2015年12月至今,历任发行人执行董事、董事长,现任董事长兼首席技术官。

换而言之,实际控制人一人负责经营管理,一人负责技术研发。

实控人提名6名董事,控制权是否存在变更风险。麦诺泰博董事会共有9名董事,其中3名为独立董事,郑伟宏、HUAXINLIAO分别提名自身为董事,还分别提名张福杰、向松祚为独立董事。另外郑伟宏担任执行事务合伙人的琴创高新提名王莞梅、刘楠为董事、独立董事。

其余董事席位由其他股东提名,康哲创投、格金八号分别提名殷远渊、李玲为董事,宁波康凯、康君仲元、康君承季共同提名苏跃星为董事。

招股书显示,公司不存在红筹架构或表决权差异等公司治理特殊安排,结合实际控制人表决权仅三分之一,实际控制人控制地位是否稳如泰山?若成功上市后股权进一步稀释,控制权是否存在变更的风险,相关风险不用做出提示吗?

股权高度分散,存在对赌协议。事实上,麦诺泰博股权高度分散与频繁融资有关,目前共有49名股东,前十股东持股比例合计56.64%,大股东包括HUAXINLIAO、康哲创投、格金八号、新动力。

频繁融资的另一面,实际控制人作为义务方与多家投资机构签署对赌协议,2025年6月,实际控制人与全体股东共同签署了《关于珠海泰诺麦博制药股份有限公司之实际控制人回购协议》,若上市失败,实际控制人需要向投资人承担的责任和义务包括优先购买权、优先认购权、知情权、赎回权、共同出售权、反稀释权、实际控制人转股限制、全职服务及不竞争承诺、康哲优先权利。

拟募资15亿,资产负债率超88%,销售费用激增1.55亿元

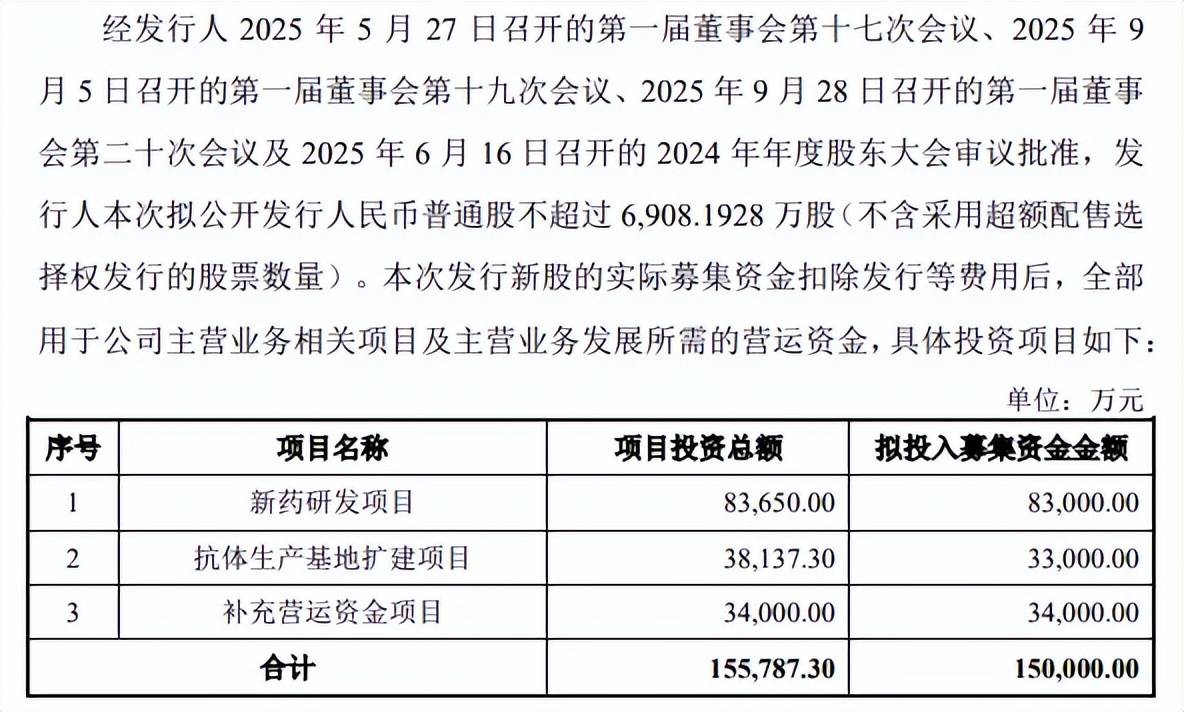

据短平快解读了解,本次IPO,麦诺泰博拟公开发行不超过6,908.1928万股,拟募集资金15亿元,用于新药研发项目、抗体生产基地扩建项目、补充营运资金项目,拟使用募集资金分别为8.3亿元、3.3亿元、3.4亿元。

资产负债率超88%,债务压力大。2023年至2025年(报告期),麦诺泰博资产负债率上升较为明显,分别为28.19%、58.96%、88.18%,期末货币资金5.15亿元,而短期借款、一年内到期的非流动负债分别为0.67亿元、2.28亿元,现金流还能够覆盖短期债务,不过公司还有3.64亿元的长期借款,债务压力较大。

有息债务高企的另一面,利息费用支出逐年走高,分别为626.16万元、1,222.62万元、1,800.17万元,对利润侵蚀是逐年加剧的,而公司本次募投拟补充营运资金3.4亿元,是为了补充业务扩展过程中所需营运资金,减轻公司债务压力。

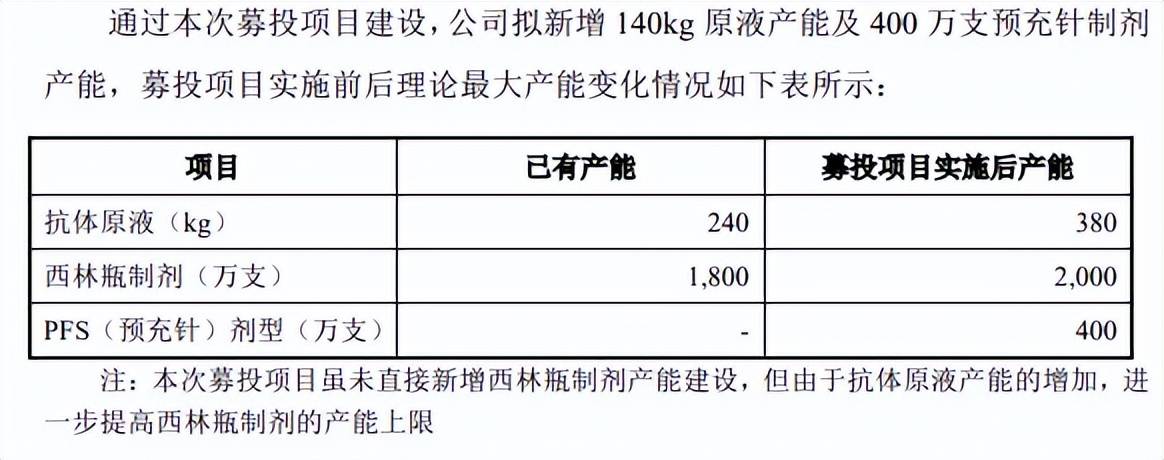

扩产不存在产能消化风险?麦诺泰博本次募投的扩产项目建设完成后,拟新增140kg抗体原液产能及400万支预充针制剂产能,其中抗体原液是现有产能240kg的58.33%,而后者此前并没有相关产能。

在未来多产品交叉排产的情况下,核心产品斯泰度塔单抗注射液(2025年3月12日完成首次出货,尚处于商业化初期阶段)的合理产能为650万支,而据弗若斯特沙利文报告,预计至2032年中国破伤风被动免疫制剂将达到5,297万瓶的总需求量,公司称预计需求量远高于合理产能。

上交所在问询中要求公司说明预计产能利用率情况及产能消化风险,据回复,公司称根据市场需求制定年度生产计划,在考虑潜在后续商业化产品或临床样品与斯泰度塔单抗注射液或TNM001共线生产的可能情况下,预计至2030年公司相关产线的产能利用率亦将近满负荷生产。因此,公司不存在产能消化风险。

“不存在产能消化风险”表述是否过于绝对,是否影响投资者判断,公司及实际控制人能否对该表述作出承诺?是否需要修改相关表述?

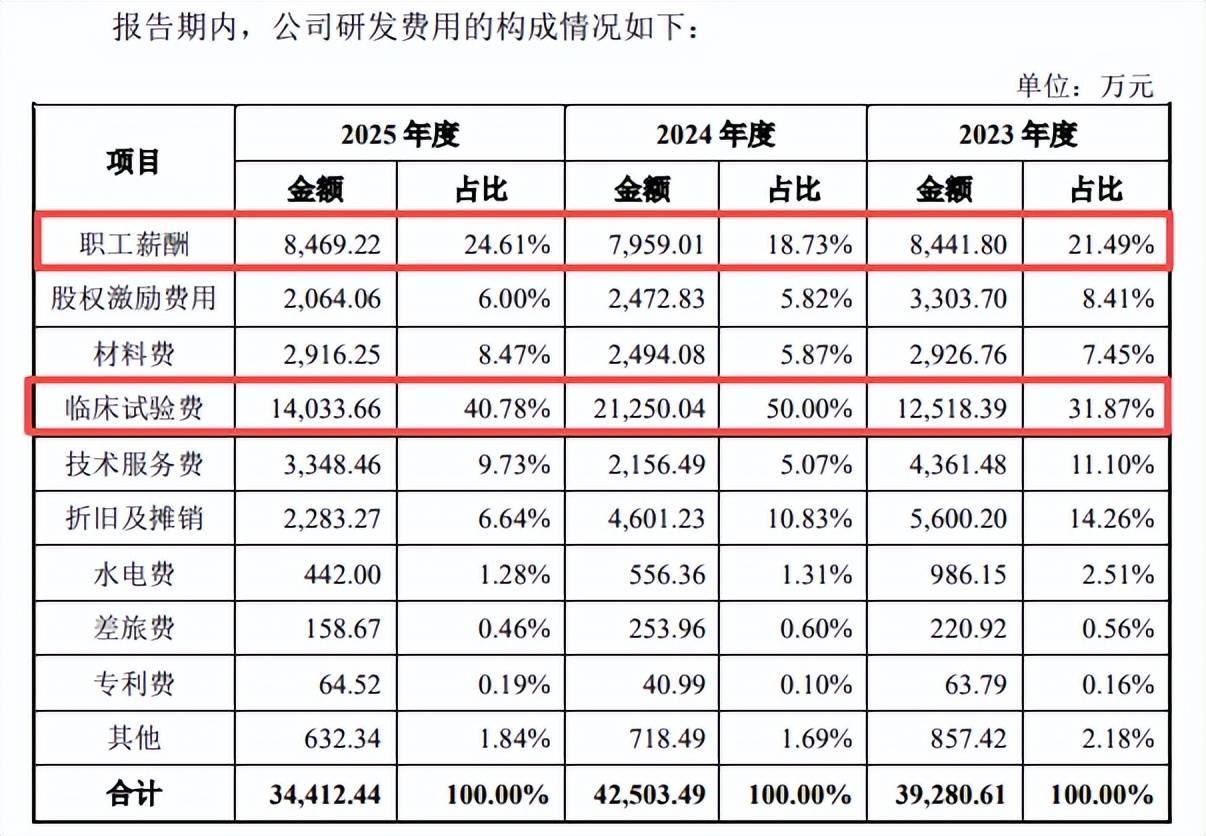

因收入不达标,错失高新技术企业资质。报告期内,麦诺泰博研发费用总体呈现下滑态势,分别为39,280.61万元、42,503.49万元、34,412.44万元,研发费用率分别为83.86%、80.76%、54.7%。

临床试验费是重头,分别为12,518.39万元、21,250.04万元、14,033.66万元,占比分别为31.87%、50%、40.78%;职工薪酬紧随其后,分别为8,441.80万元、7,959.01万元、8,469.22万元,占比分别为21.49%、18.73%、24.61%。

期末研发人员发人员156人,占整体员工的18.51%,研发人员中硕士及以上学历人员占比为43.59%,目前已形成46项国内发明专利及10项国际发明专利。

2021年12月,公司获得高新技术企业证书,2024年12月到期,到期后未能实现续期。2023年,公司产品未上市,且未实现其他高新技术产品收入,不符合高新技术企业认定条件,未启动2024年高新技术企业认定申报。2024年,公司实现的高新技术产品(服务)为1,505.59万元,主要为向百克生物的技术转让收入,占企业总收入(按照《高新技术企业认定管理办法》要求的计算口径)的比例未达到60%的认定标准,因此未进行2025年高新技术企业认定申报。

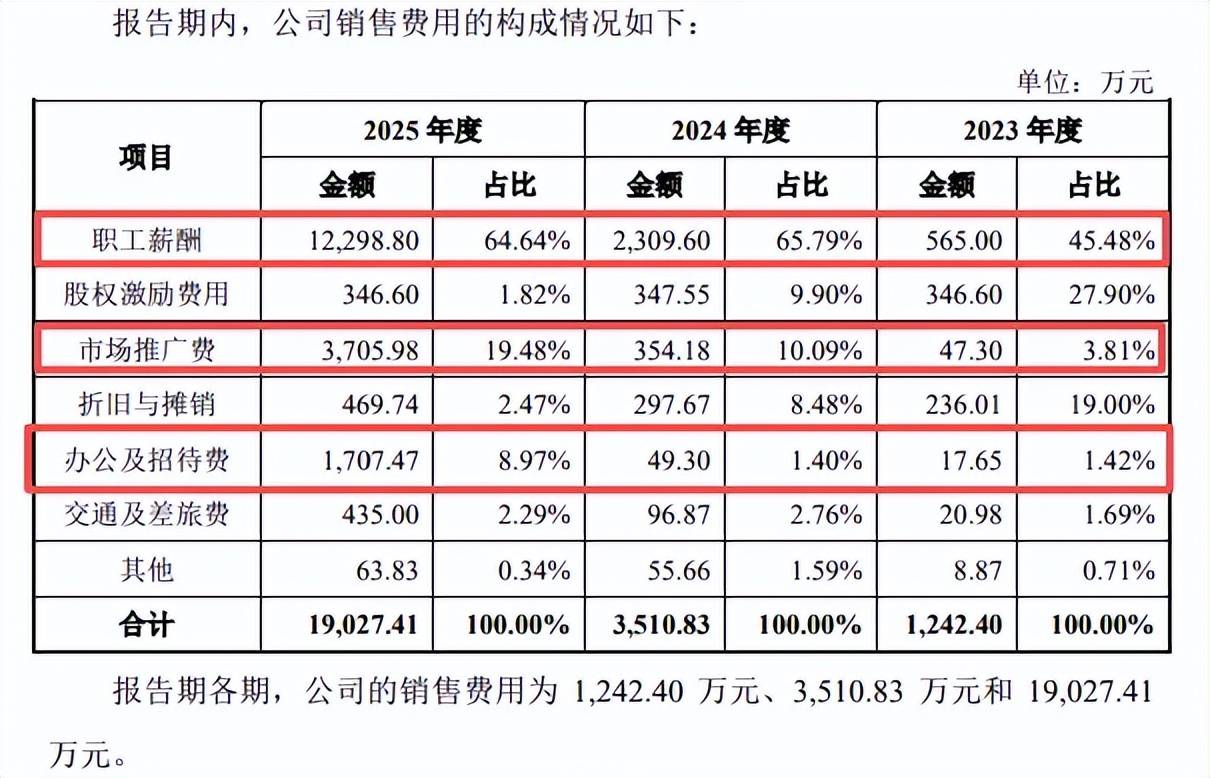

销售人员一年增加210人,销售费用激增1.55亿元。报告期内,麦诺泰博销售费用分别为1,242.40万元、3,510.83万元、19,027.41万元,去年同比大增15516.58万元,增幅4.42倍,销售费用率从2.65%上升至30.24%。

进一步来看,2025年销售费用大增主要发生在职工薪酬项目,金额为12,298.80万元,同比增加9989.2万元,期末销售人员为382人,同比增加210人,公司称销售人员数量较多主要原因系产品所属破伤风预防市场,因患者“就近求医”的特征而呈现市场分布广的特点,公司的产品主要通过拓宽医院覆盖面以提升销售量,因此需要投入更多人力进行医院准入等前期开拓工作。

市场推广费、办公及招待费增长也较大,分别为3,705.98万元、1,707.47万元,同比分别增加3351.8万元、1658.17万元,公司称市场推广费用增长主要公司在推动产品实现商业化过程中,参与其他单位组织的学术会议以及举办会议、加强市场教育、开展企业宣传等产生的相关费用。

四年亏损超19亿,仅一款破伤风预防产品实现国内上市

收入增长背后,四年亏损超19亿。2022年、2024年、2025年,麦诺泰博实现营业收入分别为433.98万元、1505.59万元、5122.49万元,因为收入较低,而研发投入较高的原因,公司成立至今仍然处于巨亏中,2022年至2025年净利润分别亏损4.29亿元、4.46亿元、5.15亿元、6.01亿元。

据短平快解读了解,截至报告期期末,公司累计未弥补亏损为144,901.55万元,持续亏损主要系公司自设立以来持续专注于创新型生物药的开发,该类项目研发周期长、不确定性高、资金投入大。

麦诺泰博提示“未能实现盈利而被终止上市的风险”,若公司自上市之日起第4个完整会计年度已上市产品销售不达预期,则可能触发退市条件,即最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,导致公司触发退市条件。

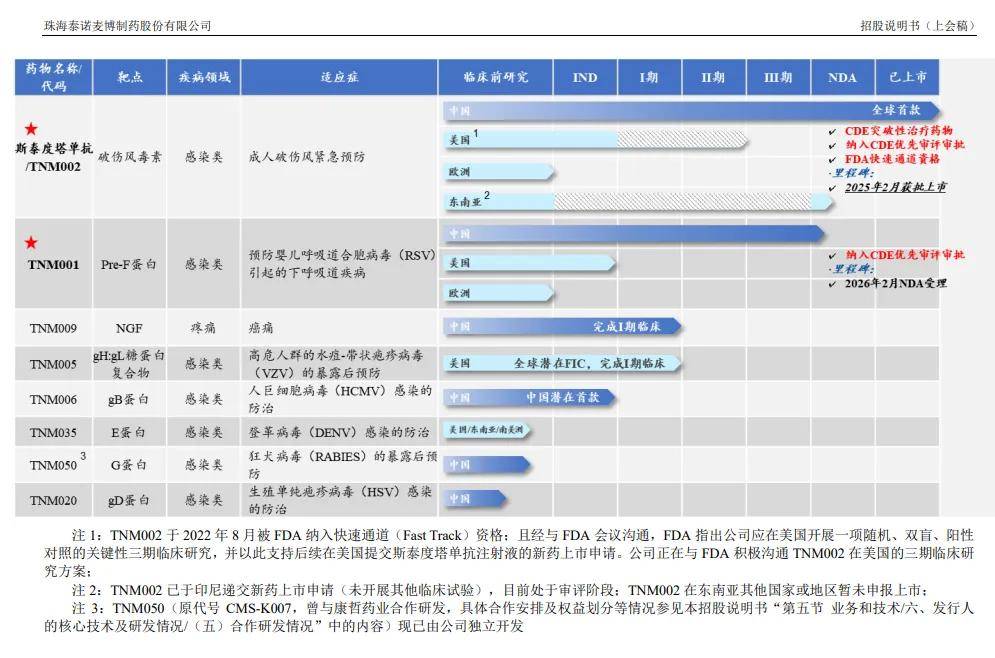

仅一款破伤风预防产品实现国内上市。截至招股书披露日,麦诺泰博已开发多款抗体药物及候选抗体药物,仅斯泰度塔单抗注射液实现国内上市,在美国、欧洲、东南亚地区尚未获批上市,该产品适应症为成人破伤风紧急预防。

需要指出的是,该产品潜在竞品进展较快的包括智翔金泰的GR2001(位于NDA阶段)、百克生物的A82/B86注射液(位于II期),若竞品的研发及上市申请审批进度较快且上市后市场推广顺利,将对公司斯泰度塔单抗注射液的市场份额产生一定冲击。

另一款有望实现国内上市的是TNM001,适应症为预防婴儿呼吸道合胞病毒(RSV)引起的下呼吸道疾病,目前该产品已递交NDA并获受理,同时已纳入优先审评程序,但能否上市以及何时上市尚有待时间验证。公司表示,若在审评阶段CDE最终不认可发行人对高危婴儿人群的外推分析、或CDE不认为TNM001-302提供了足够的临床证据,则TNM001-302试验所支持的高危婴儿人群适应症的上市申请或将无法达成。

针对癌痛的TNM009产品、针对高危人群的水痘-带状疱疹病毒(VZV)的暴露后预防的TNM005均已经完成I期临床,其余产品尚未进入临床阶段。

前五供应商采购占比超50%,存关联采购。报告期内,麦诺泰博对前五供应商采购额占比均超过50%,分别为1,817.12万元、2,250.14万元、2,081.40万元,占比分别为57.87%、58.02%、55.65%,供应商包括深圳市浩初生物技术有限公司、上海乐纯生物技术股份有限公司、格来赛生命科技(上海)有限公司、西氏医药包装(中国)有限公司、上海优宁维生物科技股份有限公司。

历任董事陈宇曾担任上海乐纯生物技术股份有限公司董事,即该供应商是公司关联方,报告期采购分别为325.26万元、476.84万元、433.96万元,采购内容是采购耗材、其他等原材料,上交所对采购背景、主要内容及定价公允性进行问询。

应收账款、存货大增,损失增加。麦诺泰博产品在2025年才实现上市,营业收入5,122.49万元,但公司当年新增应收账款8,228.85万元,远超上述收入规模,产生坏账准备433.1万元,经营质量是需要引起重视的。

与此同时,存货增长同样较为明显,分别为2,507.81万元、5,753.47万元、9,515.56万元,跌价准备分别为32.49万元、147.29万元、374.47万元。

需要关注的是,报告期内减值损失大增,信用减值损失分别为27.58万元、-2.84万元、-432.15万元,资产减值损失分别为-45.94万元、-157.61万元、-1278.54万元,公司称2025年度存货跌价损失较高,主要原因系公司2024年生产的用于药品生产质量管理规范符合性检查的商业规模批次产品,生产时间较早,2025年计提了相应的跌价准备并予以处置,导致存货跌价损失计提金额较高。