4月3日,临海市新睿电子科技股份有限公司(新睿电子)北交所上市将迎来上会,保荐机构是国泰海通证券。

新睿电子主营业务为工业机器人控制系统及部件、伺服系统及部件的研发、生产和销售。

梳理来看,实控人张继周表决权过半,任董事长、总经理、研发部经理;创始团队曾存在严重分歧,何雄伦最终退股;多位股东面临股权回购风险;资产负债率连降,分红1600万元,却要补流2000万元;升级改造项目、研发中心项目重头支出均为购置厂房;研发费用率在同行中垫底;卷入汇川股份诉讼纠纷,案件尚未开庭;去年业绩放缓,核心产品贡献超73%收入;并购的深圳迪维迅业绩转降;净利润现金含量低于50%,应收账款持续走高;一供应商未实缴资本,一供应商成被执行人。

实控人表决权过半,原大股东何雄伦最终退股

据短平快解读了解,2008年7月,新睿电子前身成立,2023年12月完成股份制改革,2024年9月挂牌新三板,公司在2024年12月启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

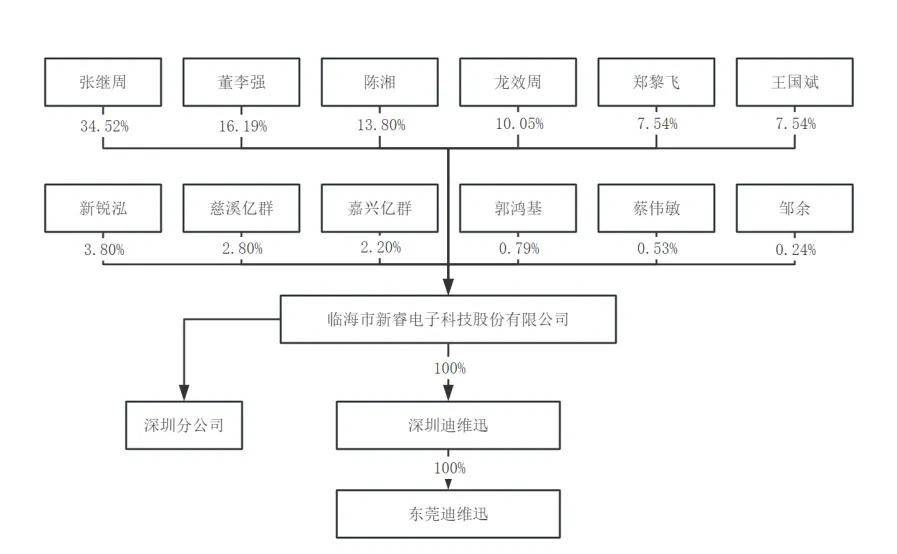

实控人表决权过半。新睿电子控股股东、实际控制人均为张继周,直接持股比例为34.52%,还通过担任新锐泓执行事务合伙人间接控制3.8%的表决权,同时与持股比例16.19%的董李强是一致行动人关系,即张继周合计控制54.51%的表决权。

张继周妻子、以及董李强未被认定为实际控制人引起北交所关注,要求公司说明合理性,是否存在规避合法规范性、同业竞争、关联交易、股份减持等方面监管要求或其他实控人义务责任的情形。

张继周出生于1975年,本科学历,高级工程师,曾任创新科技(中国)有限公司软件工程师、北京阜国数字技术有限公司项目经理、任威信科技(珠海)有限公司项目经理,2008年7月以来,历任公司执行董事、总经理、研发部经理,是现任董事长、总经理、研发部经理。

需要指出的是,招股书显示张继周2000年7月至2001年5月任职于创新科技(中国)有限公司,而企查查显示该公司成立时间为2004年6月17日,其如何入职一家尚未成立的企业,需要公司对此进行解释说明。

创始团队曾存在严重分歧,何雄伦最终退股。新睿电子由何雄伦、张继周、董李强三人出资设立,出资比例分别为37.5%、37.5%、25%,三人均为技术出身,何雄伦在公司经营中主要负责硬件研发管理工作,而董李强主要负责协助张继周开展研发部门的日常管理,同时推进相关研发项目。

不过,何雄伦与张继周、董李强在经营理念方面存在严重分歧,因此有意退股,2020年4月,何雄伦将其持有的新睿有限37.50%的股权转让给张继周和董李强。

北交所就何雄伦退股影响进行问询,新睿电子表示,何雄伦退出前后,公司硬件研发团队保持稳定,硬件研发进展未受到何雄伦退出的影响。另外,在何雄伦退出后,公司已经营多年,相关产品很好的满足了市场及客户需求,何雄伦退出未对公司经营产生不利影响。

多位股东面临股权回购风险。2023年2月,嘉兴亿群、慈溪亿群(简称:甲方)增资入股前与新睿电子及相关股东(张继周、董李强、陈湘、龙效周、王国斌、郑黎飞、郭鸿基、蔡伟敏、邹余、新锐泓)签署含有特殊投资条款的协议,约定股权回购、反稀释权、最优惠待遇、强制清算条款。

2024年,特殊条款经过多次修改,当年12月,嘉兴亿群、慈溪亿群与公司其他股东签署《股东协议》,约定回购事项,若公司未能实现上市,则其他股东面临股权回购风险,回购金额安排具体如下:如甲方投资期内已取得的分红收益大于等于年化8%的单利回报,则受让价格为甲方的投资本金;如甲方投资期内已取得的分红收益小于年化8%的单利回报,则受让价格为甲方的投资本金×(1+8%×投资天数÷365)。

据披露,嘉兴亿群、慈溪亿群投资金额为1250万元,假设回购触发时间为2026年6月30日,且慈溪亿群、嘉兴亿群投资期内已取得的分红收益小于年化8%的单利回报,则相关回购金额为1592万元,其中张继周、董李强、陈湘回购金额分别为578.53万元、271.28万元、231.32万元。

两大项目支出重头均为购置厂房,卷入汇川股份诉讼纠纷

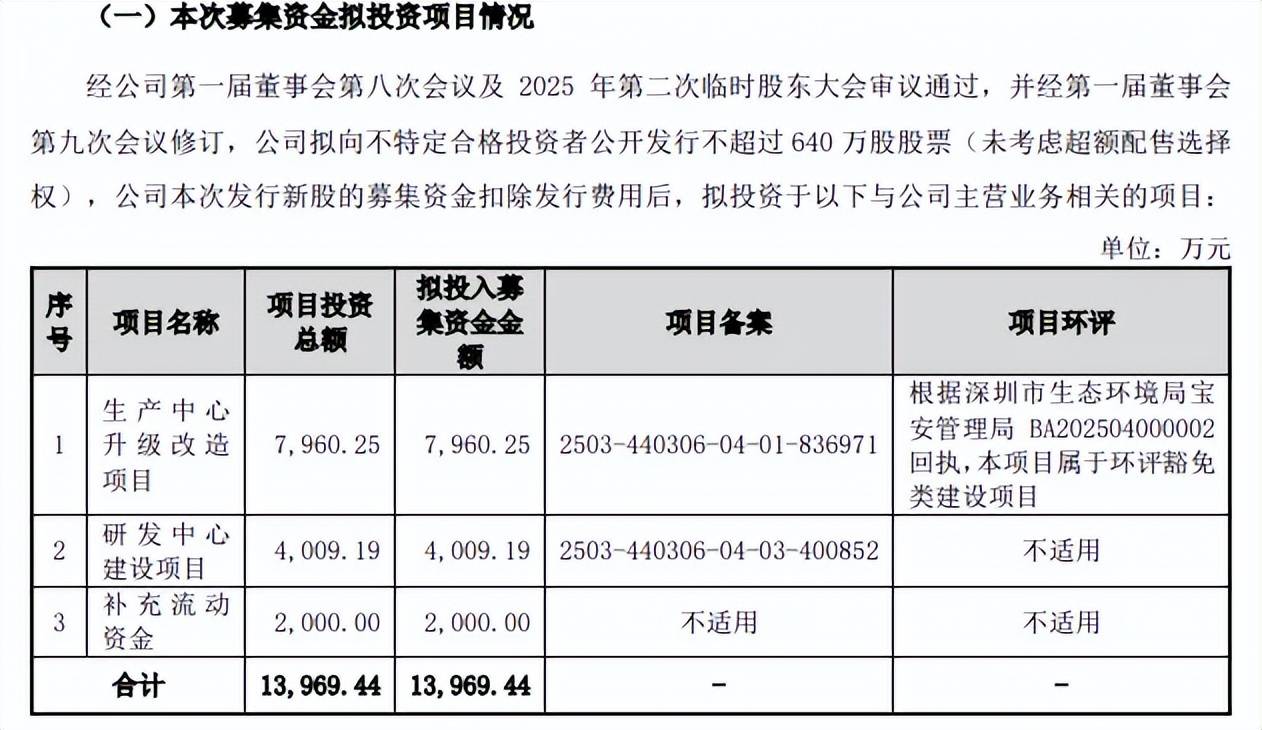

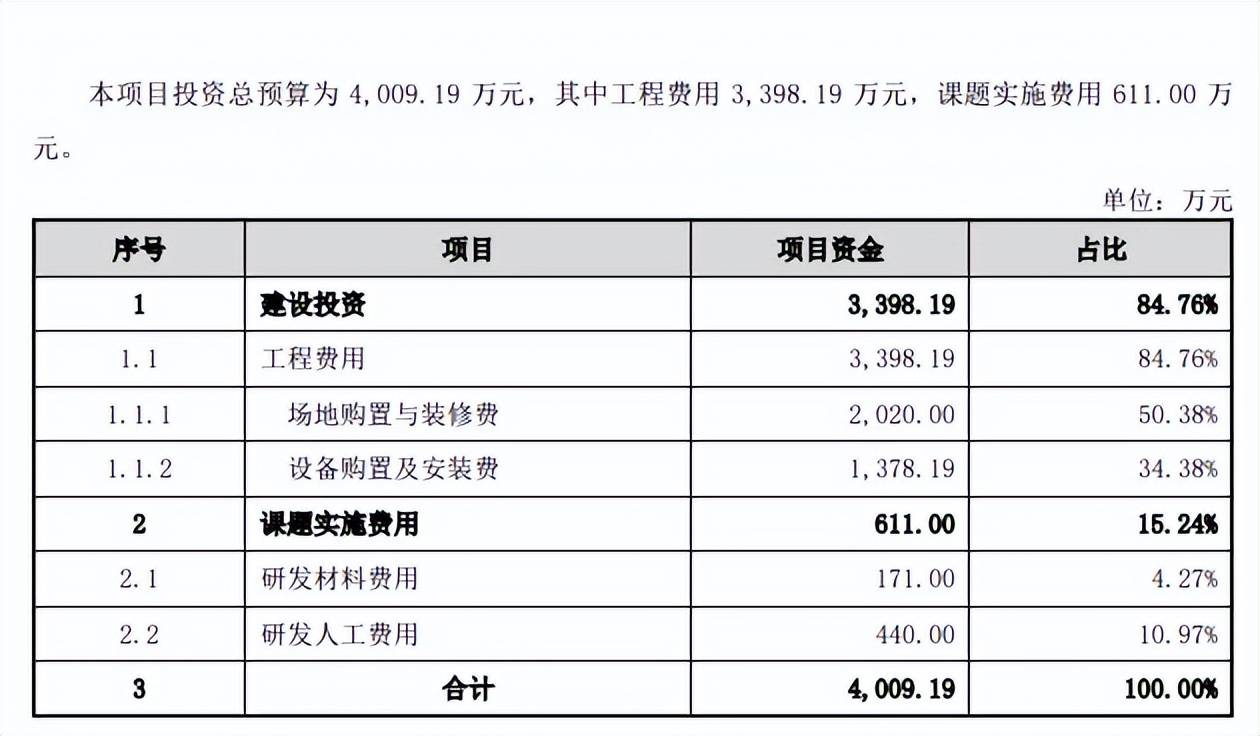

据短平快解读了解,本次IPO,新睿电子拟向不特定合格投资者公开发行股票不超过640万股,拟募集资金13,969.44万元,用于生产中心升级改造项目、研发中心建设项目、补充流动资金,拟使用募集资金分别为7,960.25万元、4,009.19万元、2,000万元。

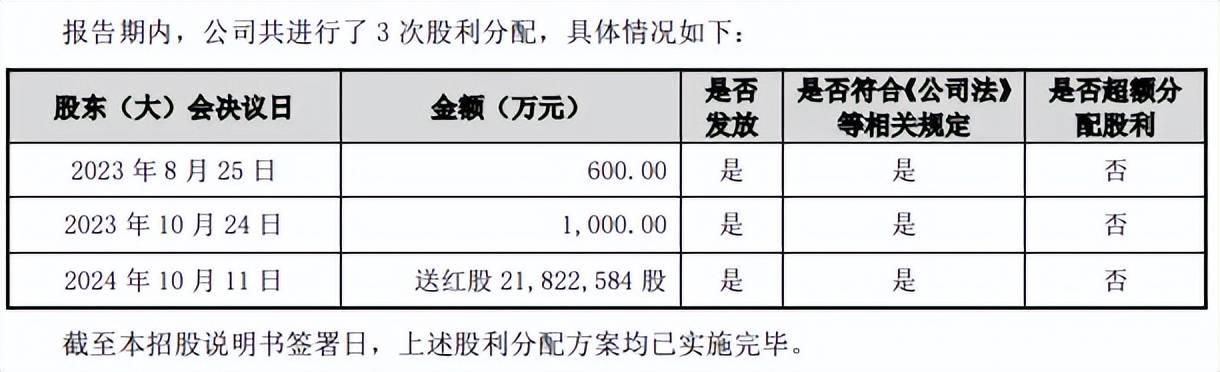

资产负债率连降,分红1600万元。2023年至2025年,新睿电子资产负债率连降,分别为42.15%、33.04%、28.02%,货币资金同样稳增,分别为3062.19万元、4647.20万元,6848.57万元,期末没有短期借款,一年内到期的非流动负债、长期借款分别为185.76万元、788.44万元,债务压力较小,这种情况下补充流动资金是否存在必要性?

更为重要的是,公司在2023年分红1600万元,已经接近本次本次补充流动资金数额,分红后却要补充流动资金是否合理?

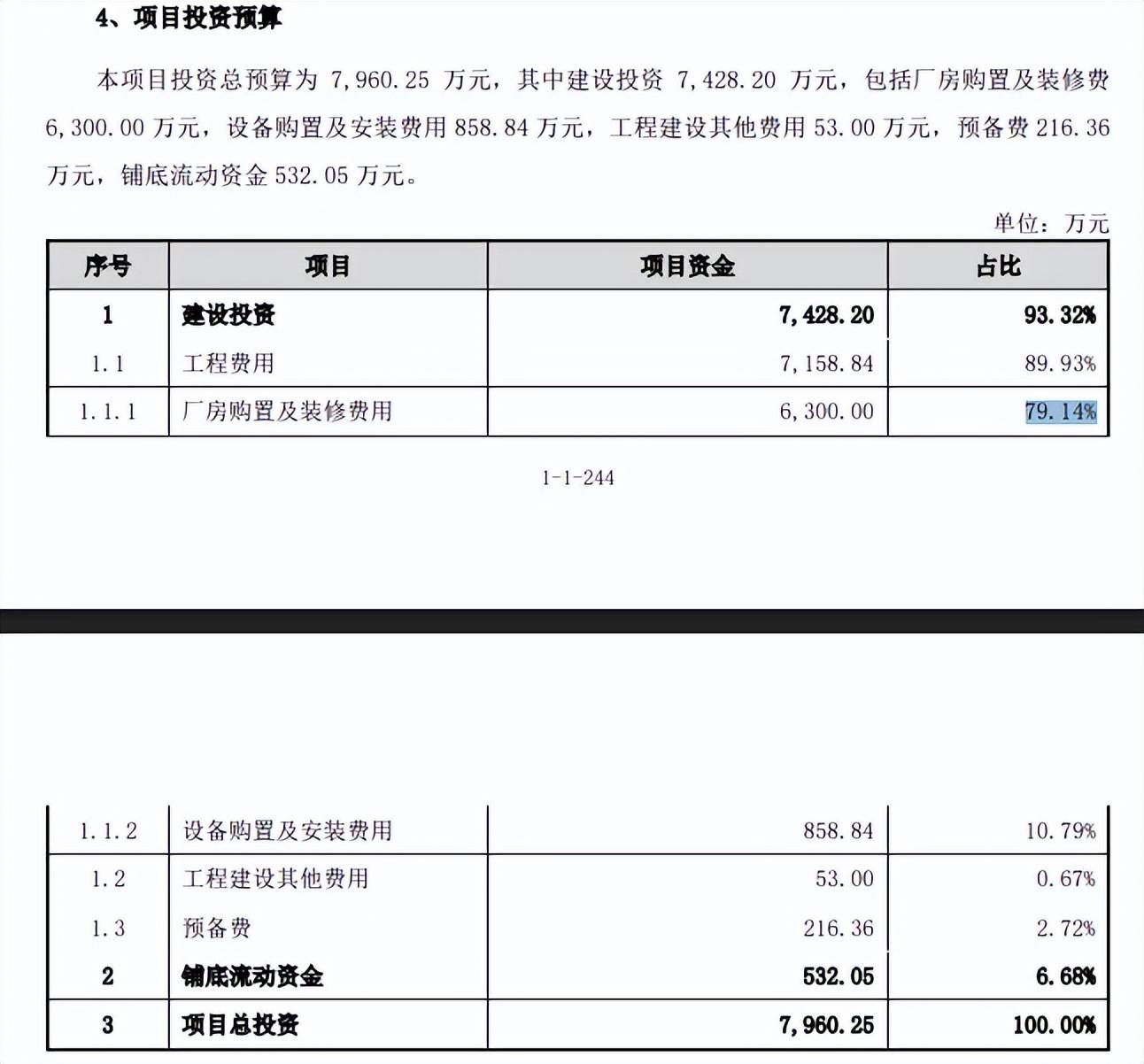

升级改造项目、研发中心项目重头支出均为购置厂房。新睿电子本次募投的生产中心升级改造项目重头支出是工程费用,金额高达7,158.84万元,占比89.93%,其中厂房购置及装修费用、占比分别为6,300万元、79.14%,换而言之厂房购置及装修才是募投费用重点,而设备购置及安装费用仅858.84万元。

研发中心建设项目重头同样是工程费用,金额、占比分别为3,398.19万元、84.76%,其中场地购置与装修费、设备购置及安装费分别为2,020万元、1,378.19万元,占比分别为50.38%、34.38%,课题实施费用近611万元,其中研发人工费用仅440万元。

换而言之,两大建设项目支出重头均为购买厂房以及装修,这种情况是否有必要进行募资?

研发费用率在同行中垫底。报告期内,新睿电子研发费用分别为1,130.82万元、1,497.41万元、1,736.83万元,研发费用率分别为5.55%、4.98%、5.46%,对比来看,销售费用、管理费用与研发费用相差不大,期末分别为1,650.17万元、1,716.80万元,对应的费用率分别为5.18%、5.39%。

事实上,公司研发费用率在同行中处于垫底,2023年、2024年行业均值分别为13.34%、14.55%,可比同行研发费用率均远超公司,以2024年为例,雷赛智能、固高科技、信捷电气、步科股份、禾川科技、华成工控分别为12.3%、20.36%、9.81%、13.35%、19.85%、11.63%,公司称原因为由于目前为非上市公司,资金实力有限、资产规模较小。

截至期末,公司及旗下公司共拥有58项专利,其中27项发明专利,16项实用新型专利,15项外观设计专利,专利成果尚可。

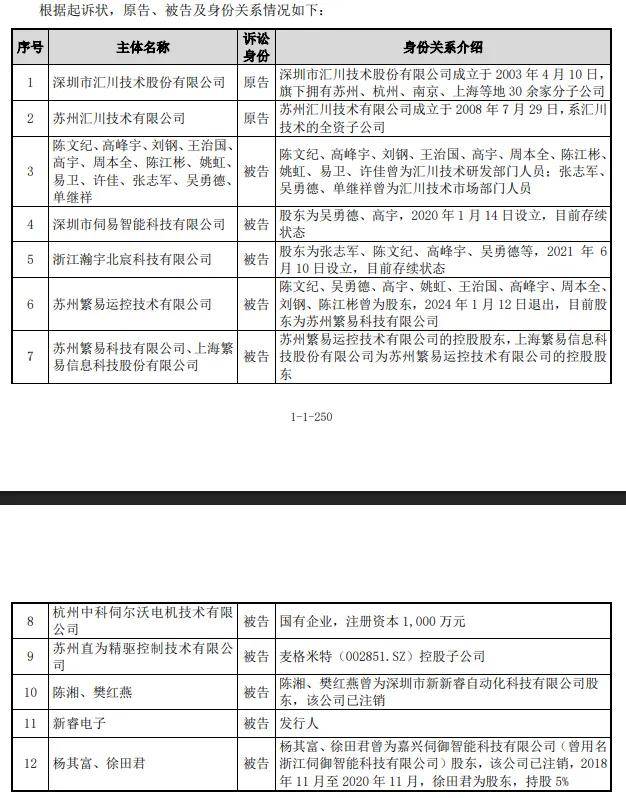

卷入汇川股份诉讼纠纷,案件尚未开庭。2025年11月,深圳市汇川技术股份有限公司、苏州汇川技术有限公司(原告)认为陈文纪、高峰宇、刘钢、王治国、高宇、周本全、陈江彬、姚虹、易卫、许佳、张志军、吴勇德、单继祥、深圳市伺易智能科技有限公司、浙江瀚宇北宸科技有限公司、苏州繁易运控技术有限公司、苏州繁易科技有限公司、上海繁易信息科技股份有限公司、杭州中科伺尔沃电机技术有限公司、苏州直为精驱控制技术有限公司、陈湘、樊红燕、新睿电子、杨其富、徐田君等25个主体(被告)共同实施了侵犯原告技术商业秘密的行为,给原告造成重大损失。

原告诉求为:判令二十五被告立即停止侵犯两原告技术秘密等不正当竞争行为;判令二十五被告立即停止侵犯两原告经营秘密等不正当竞争行为;判令二十五被告于本判决生效之日起十日内赔偿两原告经济损失及制止侵权行为所支付的合理开支3,000万元并承担本案全部诉讼费用。目前该案件尚未开庭。

新睿电子表示,公司被诉的主要理由为陈文纪等将获知的商业秘密披露给公司,公司使用该商业秘密生产伺服驱动器,不过公司未掌握伺服驱动器相关技术亦未从事生产,被诉侵权的伺服驱动器产品为公司外购产品,该诉讼不涉及公司现有业务,对公司正常生产经营不构成不利影响。

新睿电子主要股东张继周、陈湘、董李强、龙效周、王国斌、郑黎飞出具了《承诺函》:若公司在本次汇川技术诉陈文纪等25名主体不正当竞争纠纷案件中最终败诉且公司因此需支付侵权赔偿金、相关诉讼费用等导致公司遭受直接经济损失的,则公司所受直接经济损失将由上述主要股东按股份比例承担。

业绩放缓,净利润现金含量低于50%,一供应商成被执行人

去年业绩放缓,核心产品贡献超73%收入。2023年至2025年,新睿电子实现营业收入分别为2.04亿元、3.01亿元、3.18亿元,同比增长率分别为20.62%、47.44%、5.92%;归母净利润分别为0.31亿元、0.55亿元、0.59亿元,同比增长率分别为4.57%、78.47%、6.85%。

可以看到,2025年营收、净利增速放缓较为明显,公司主营业务收入主要由工业机器人控制系统及部件贡献,分别为1.27亿元、2.16亿元、2.31亿元,占比从62.52%上升至73.09%,伺服系统及部件收入紧随其后,分别为0.64亿元、0.68亿元、0.63亿元,去年同比下滑7.01%,是收入放缓的主要因素之一,收入占比从31.77%下滑至19.98%。

据短平快解读了解,新睿电子还存在收入确认不及时导致跨期的情形,公司称内控制度未完全执行到位,部分财务人员以及业务人员规范意识不足,存在部分业务人员收到对账单或签收单后未及时移交给财务人员,财务人员未及时根据客户对账单或签收单确认收入,导致存在少量收入确认不及时的情况。

并购的深圳迪维迅业绩转降。2021年之前,新睿电子尚未掌握伺服驱动器相关技术,未生产伺服驱动器产品,当年12月通过换股方式并购深圳市迪维迅机电技术有限公司(深圳迪维迅)100%股权,截至10月31日,深圳迪维迅净资产为1,996.13万元,收购价格为2,170万元,增长率约8.71%。

2022年至2025年,深圳迪维迅营业收入分别为0.84亿元、1.02亿元、1.22亿元、0.99亿元,净利润分别为550.24万元、952.73万元、1585.34万元、1382.76万元,净利率分别为6.56%、9.36%、12.97%、13.9%。

显而易见,深圳迪维迅是新睿电子业绩的重要构成部分,不过2025年收入、净利双双大幅下滑需要引起关注,降幅分别为18.64%、12.78%。

净利润现金含量低于50%,应收账款持续走高。报告期内,新睿电子虽然实现业绩的增长,但经营质量有待加强,经营活动产生的现金流分别为1075.78万元、2203.07万元、2692.67万元,净利润现金含量分别为34.74%、39.86%、45.6%。

一般情况下,当企业净利润大于0时,该指标大于1较好,并且越大越好,表明企业经营活动产生的净利润对现金的贡献越大,销售回款能力越强,应收账款或存货等占用资源越少,企业的运营周转率越高。

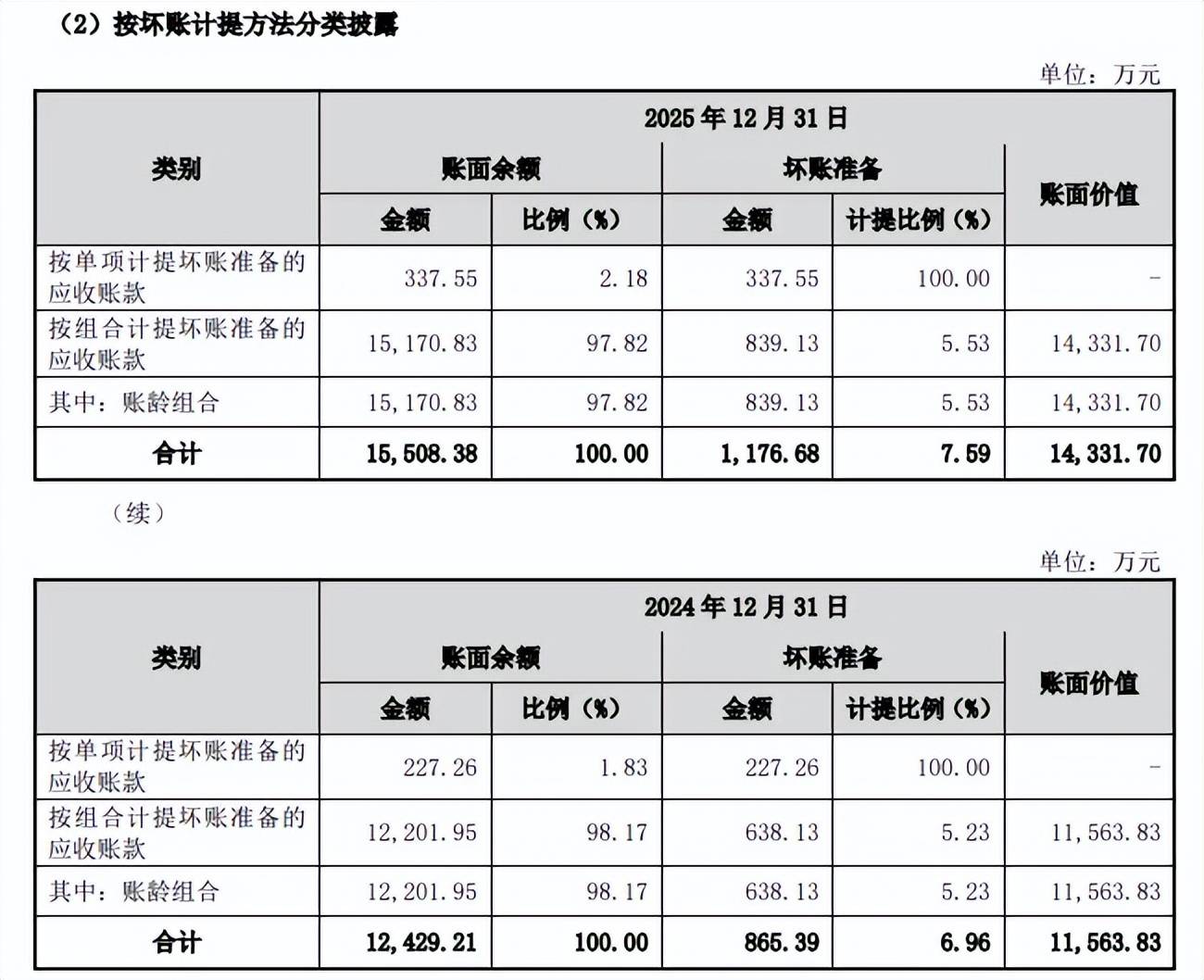

报告期内,公司应收账款规模增加明显,账面价值分别为8,280.09万元、11,563.83万元和14,331.70万元,占流动资产的比例分别为39.15%、44.32%和43.85%。

与此同时,应收账款坏账准备金额走高明显,分别为560.34万元、865.39万元、1,176.68万元,期末对广东众联智能装备有限公司单项计提为95万元,该公司成立于2022年6月,注册资本为500万元,未实缴资本,目前已经被限制高消费。

另外,公司还存在应收账款坏账准备计提不够充分的会计核算不规范情形,公司称内控制度未完全执行到位,部分财务人员规范意识不足,未严格准确划分应收账款的账龄情况以及未充分关注客户的经营情况,导致部分应收账款账龄分类错误及未对存在无法收回风险的应收账款计提充分的坏账准备。

一供应商未实缴资本,一供应商成被执行人。2024年、2025年,新睿电子向深圳市思宇翔精密塑胶有限公司采购五金结构件,金额分别为648.72万元、590.38万元,企查查显示该公司成立于2022年5月,注册资本为500万元,未实缴资本,2023年、2024年参保人数分别为2人、5人。

2025年,公司向德盛丰(包括深圳市德盛丰实业有限公司、深圳市德盛丰智能科技有限公司、深圳新阳智控电子有限公司)采购PCB板,采购额为634.64万元,不过深圳市德盛丰智能科技有限公司在2026年1月29日成为被执行人,被执行金额26.01万元,另外该公司在1月份新增欠税公告,增值税、印花税、城市维护建设税,分别为165,544.35元、60.78元、1,454.84元。

新睿电子与深圳市思宇翔精密塑胶有限公司是如何达成商业交易的,公司对供应商的审核制度怎么样的?公司是否知晓深圳市德盛丰智能科技有限公司新增被执行人记录以及欠税公告,是否会对后续合作产生不利影响?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)