3月30日,浙江永励精密制造股份有限公司(永励精密)北交所上市成功过会,保荐机构是平安证券。

永励精密主要从事汽车用精密钢管及管型零部件的研发、生产和销售,主要产品包括高强度双筒减震器管件、单筒减震器管件等应用于汽车减震器的底盘系统管件产品,最终应用于奔驰、宝马、大众、本田和丰田等传统燃油车,以及比亚迪、理想、吉利等新能源汽车。

梳理来看,一家六口表决权高达95%,均在公司任职;存在多项会计更正;2022年未缴纳养老保险、公积金员工分别为185人、307人;拟募资3.8亿激进扩产,产能消化需重视;实控人家族获得分红超1620万元;研发费用率落后于行业均值;研发人员占比连续三年低于10%,如何获得高新技术企业证书?去年收入下滑,净利增长,今年Q1业绩预降;底盘系统管件收入贡献超88%;前五客户销售额超78%;前五供应商采购额超85%;多家供应商0人参保或个位数参保。

一家六口表决权高达95%,存在多项会计更正

据短平快解读了解,2001年10月,永励精密前身宁波永信精密管业有限公司成立,2021年9月完成股份改革,2024年10月挂牌新三板并进入创新层,公司早在2022年8月启动辅导备案,2023年12月终止,2024年1月再次启动辅导备案,2025年5月完成辅导后申请北交所上市被受理,历经两轮问询后成功过会,距离上市仅一步之遥。

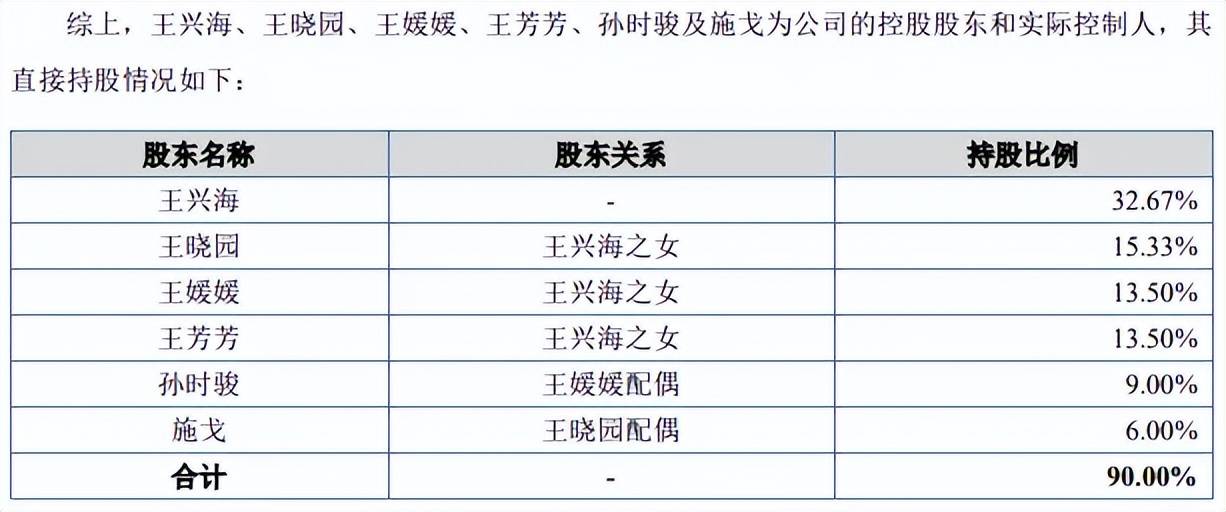

一家六口表决权高达95%,均在公司任职。永励精密控股股东、实际控制人为王兴海、王晓园、王媛媛、王芳芳、孙时骏和施戈(王兴海家族),直接持股比例分别为32.67%、15.33%、13.5%、13.5%、9%、6%,合计持股比例高达90%,王晓园担任嘉兴土拔、嘉兴永思(两家公司合计持股比例为5%)的执行事务合伙人,即实际控制人合计控制公司95%的表决权。

王晓园、王媛媛、王芳芳均为王兴海女儿,孙时骏、施戈分别是王媛媛、王晓园配偶,这也意味着公司是典型的家族式企业。

王晓园是永励精密董事长,孙时骏是董事/总经理,施戈是董事/副总经理,王兴海是董事、王媛媛、王芳芳分别是营业部部长、副部长。

实际控制人王兴海家族表决权高达95%,且所有实际控人均在公司任职,需要防范实际控制人不当控制风险,永励精密表示,如果未来实际控制人滥用其对公司的控制地位,对公司的发展战略、经营决策、人事安排和利润分配等方面进行不当控制或干预,可能将对公司生产经营造成不利影响。

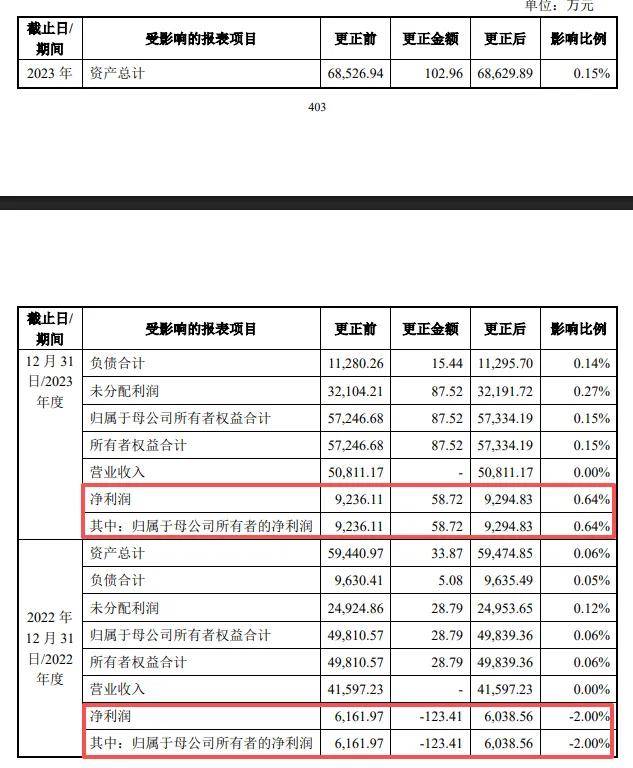

存在多项会计更正。报告期内,永励精密存在多项会计差错更正事项,包括废料核算更正、非经常性损益及政府补助项目更正、现金流量表更正、报表项目重分类更正,相关会计差错更正主要发生在2022年、2023年度,对当期净利润影响分别为-123.41万元、58.72万元。

北交所要求说明会计差错更正是否构成发行人报告期内会计基础薄弱及财务内控不规范,公司表示,会计差错主要系公司在上市筹备过程中,对前期会计核算及财务信息进行自查而产生,差错的原因主要系相关人员对企业会计准则、应用及解释理解不到位以及工作疏漏,非财务内控缺失所导致,不存在滥用会计政策或者会计估计、操纵、伪造或篡改编制财务报表所依据的会计记录等情形,也不存在故意遗漏或虚构交易、事项从而操作利润、虚增资产的情况。

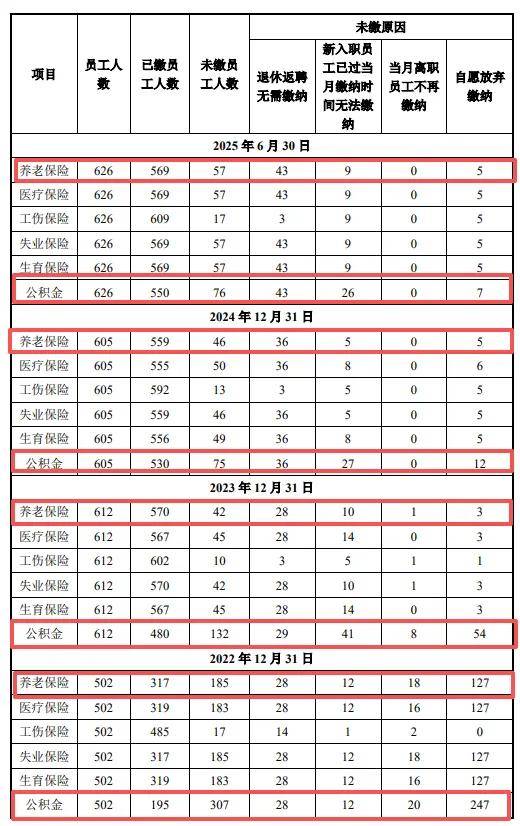

2022年未缴纳养老保险、公积金员工分别为185人、307人。2022年至2025年1-6月(报告期),永励精密未缴纳养老保险员工人数分别为185人、42人、46人、57人,其中2022年自愿放弃缴纳人数为127人;同时期未缴纳公积金员工人数分别为307人、132人、75人、76人,自愿放弃缴纳人数分别为247人、54人、12人、7人。

若后续被要求补缴,公司测算报告期内需要补缴社会保险和住房公积金合计金额分别为131.01万元、92.96万元、15.87万元和10.65万元,占当期利润总额的比例分别为1.93%、0.88%、0.15%和0.17%,不过实际控制人已经做出承诺:无条件地全额承担该等应当补缴的费用、罚款及承担相应的赔偿责任,保证公司不会因此遭受任何损失。

拟募资3.8亿扩产,实控人家族获得分红超1620万元

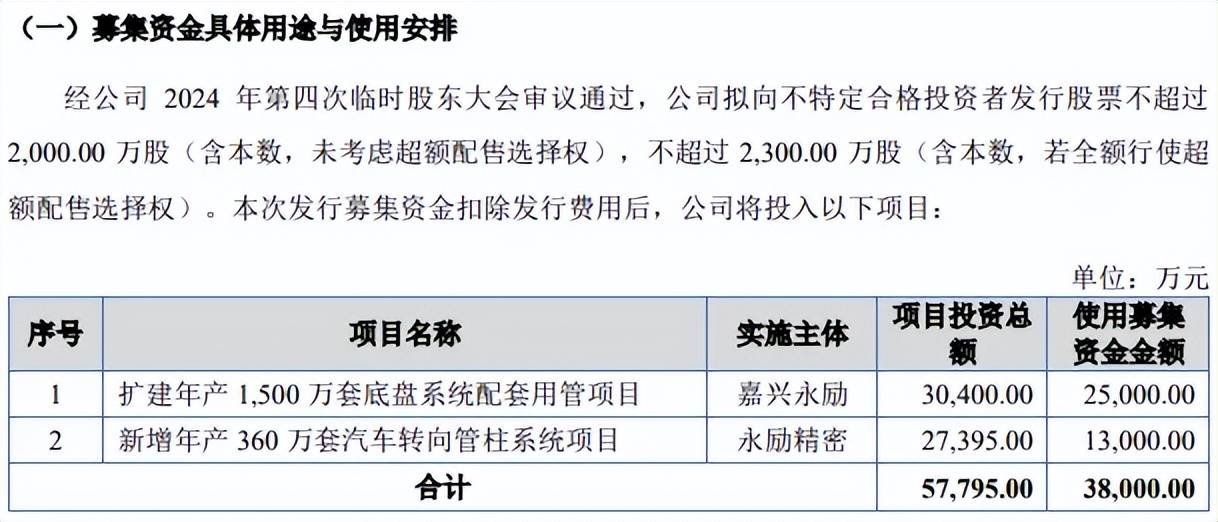

据短平快解读了解,本次IPO,永励精密拟向不特定合格投资者发行股票不超过2,000万股,拟募集资金3.8亿元,用于扩建年产1,500万套底盘系统配套用管项目、新增年产360万套汽车转向管柱系统项目,拟使用募集资金分别为2.5亿元、1.3亿元。

激进扩产,产能消化需重视。永励精密本次募投的年产1,500万套底盘系统配套用管项目建设完成后将新增电控减震器组件1,000万套、稳定杆管件500万套;另一扩产项目建设完成后将新增汽车转向管柱系统360万套。

报告期内,公司产品产量分别为39,548.61吨、47,434.31吨、52,246.74吨、21,982.13吨,本次募投的两大扩产项目达产后新增产能为55,572吨,是2024年产量的1.06倍,属于激进扩产。

另一佐证扩产步伐较大的预测业绩,公司测算募投项目完全达产后年均可贡献收入为106,799.87万元,年均可贡献净利润为13,227.57万元,募投项目预测业绩远远高于2025年业绩,后者营业收入、净利润分别为5.4亿元、1.09亿元,显然募投项目产能消化需要引起高度重视。

北交所在问询中要求说明是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险,永励精密表示,公司所处的汽车零部件行业正处于汽车产业规模持续扩张、技术升级加速的阶段,且公司在减震器管件等核心产品领域占据了较高的市场份额;同时,公司具有优质稳定的客户资源,具备与下游客户同步开发的能力,并且能够持续获得新的定点项目,预计预计具有足够的市场消化能力,出现产能过剩或产能闲置的风险可能性较小。

实控人家族获得分红超1620万元。报告期内,永励精密资产负债率稳步下降,分别为16.2%、16.46%、14.2%、9.85%,货币资金分别为0.6亿元、0.87亿元、0.86亿元、1.45亿元,期末还有345.11万元的交易性金融资产,期末没有长短期借款、一年内到期的非流动负债仅15.84亿元,换而言之,债务压力微乎其微。

需要指出的是,本次募投的扩建年产1,500万套底盘系统配套用管项目中预备费、铺底流动资金分别为1200万元、5200万元,合计6400万元,占比高达21.06%,如此占比是否合理?另外,公司还在2023年分红1800万元,仅仅按直接持股比例计算,王兴海家族获得分红约1620万元。

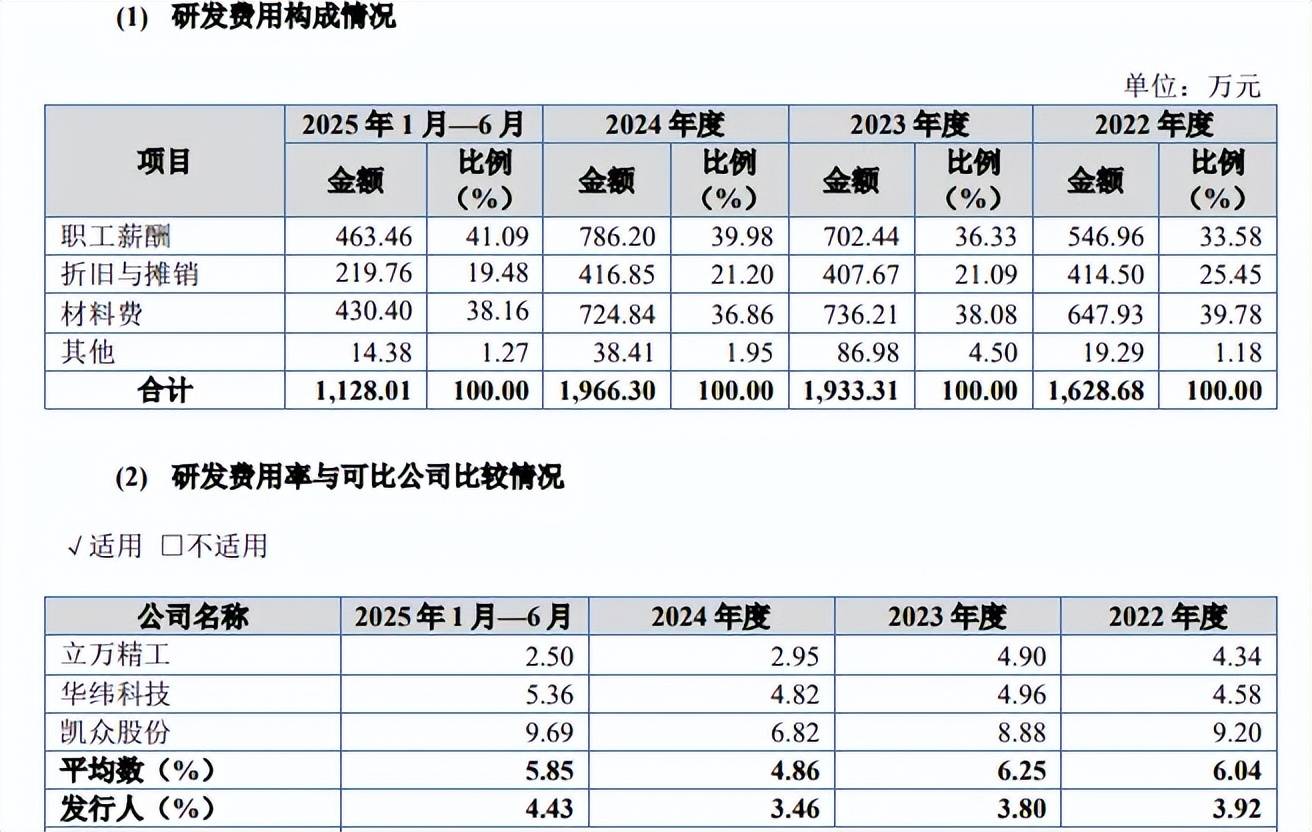

研发费用率落后于行业均值。报告期内,永励精密研发费用分别为1,628.68万元、1,933.31万元、1,966.30万元、1,128.01万元,研发费用率分别为3.92%、3.8%、3.46%、4.43%。

对比自身,管理费用连续三年超过研发费用,分别为1,702.06万元、2,527.50万元、2,867.15万元、1,107.07万元,管理费用率分别为4.09%、4.97%、5.05%、4.35%。

对比行业,可比同行研发费用率均值分别为6.04%、6.25%、4.86%、5.85%,2022年、2023年可比同行研发费用率均超过公司,2024年华纬科技、凯众股份分别为4.82%、6.82%,仅立万精工以2.95%落后于公司。

研发人员占比连续三年低于10%,如何获得高新技术企业证书?2023年12月8日,永励精密获得了高新技术企业证书,证书编号为GR202333100946,有效期三年,高新技术企业的一个必要条件是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

2022年至2024年,公司研发人员分别为47人、58人、53人,占员工比例分别为9.36%、9.48%、8.76%,不满足高新技术企业认定条件,同时研发人员主要以兼职人员为主,分别为25人、38人、33人,这种情况下是如何获得高新技术企业证书的?

另外,公司在问询函称2024年从事研发和相关技术创新活动的人员数占职工总数比例为10.87%,该数据又是如何得出的?

![]()

今年Q1业绩预降,客户、供应商集中度双高

去年收入下滑,净利增长。2022年至2024年,永励精密实现营业收入分别为4.16亿元、5.08亿元、5.68亿元,后两年增速分别为22.15%、11.72%;归母净利润分别为0.6亿元、0.93亿元、0.95亿元,后两年增速分别为53.92%、2%。

据短平快解读了解,2025年公司收入下滑,而利润反增,实现营业收入5.4亿元,同比下滑4.87%,归母净利润1.09亿元,同比增长15.03%。进一步来看,各季度收入分别为1.27亿元、1.16亿元、1.25亿元、1.61亿元,其中Q1同比微增0.64%,其余三个季度分别下滑6.84%、8.13%、3.76%,Q3、Q4净利润分别为0.22亿元、0.32亿元,同比分别变动24.04%、-2.61%。

公司预测2026年Q1实现收入1.18亿元至1.23亿元,同比降幅11.56%至7.56%;归母净利润0.22亿元至0.24亿元,同比降幅17.13%至8.8%。

底盘系统管件收入贡献超88%。永励精密主营业务收入主要来源于底盘系统管件,报告期分别为3.12亿元、3.92亿元、4.66亿元、2.15亿元,收入占比从79.75%上升至88.32%,转向系统管件、发动机系统管件期末收入分别为2,554.42万元、270.91万元,占比分别为10.49%、1.11%。

从价格来看,核心产品底盘系统管件平均销售价格从增长过渡至下滑,分别为10.46元、10.77元、10.97亿元、10.45元,期末较上年末减少0.52元,转向系统管件收入总体有所增长,从11.26元增长至12.67元(单位:千克)。

前五客户销售额超78%。报告期内,永励精密对前五客户的销售额分别为2.62亿元、3.53亿元、4.4亿元、2亿元,占比一路走高,分别为63.07%、69.56%、77.47%、78.73%,客户包括天纳克、比亚迪、安斯泰莫、厚成、万都。

其中天纳克、比亚迪是公司第一、第二大客户,期末销售额分别为7,876.73万元、6,927.76万元,占比分别为30.94%、27.21%,这也意味着若两家客户采购额减少将会对公司业绩产生不利影响,公司需要提高其他客户收入占比,增强抗风险能力。

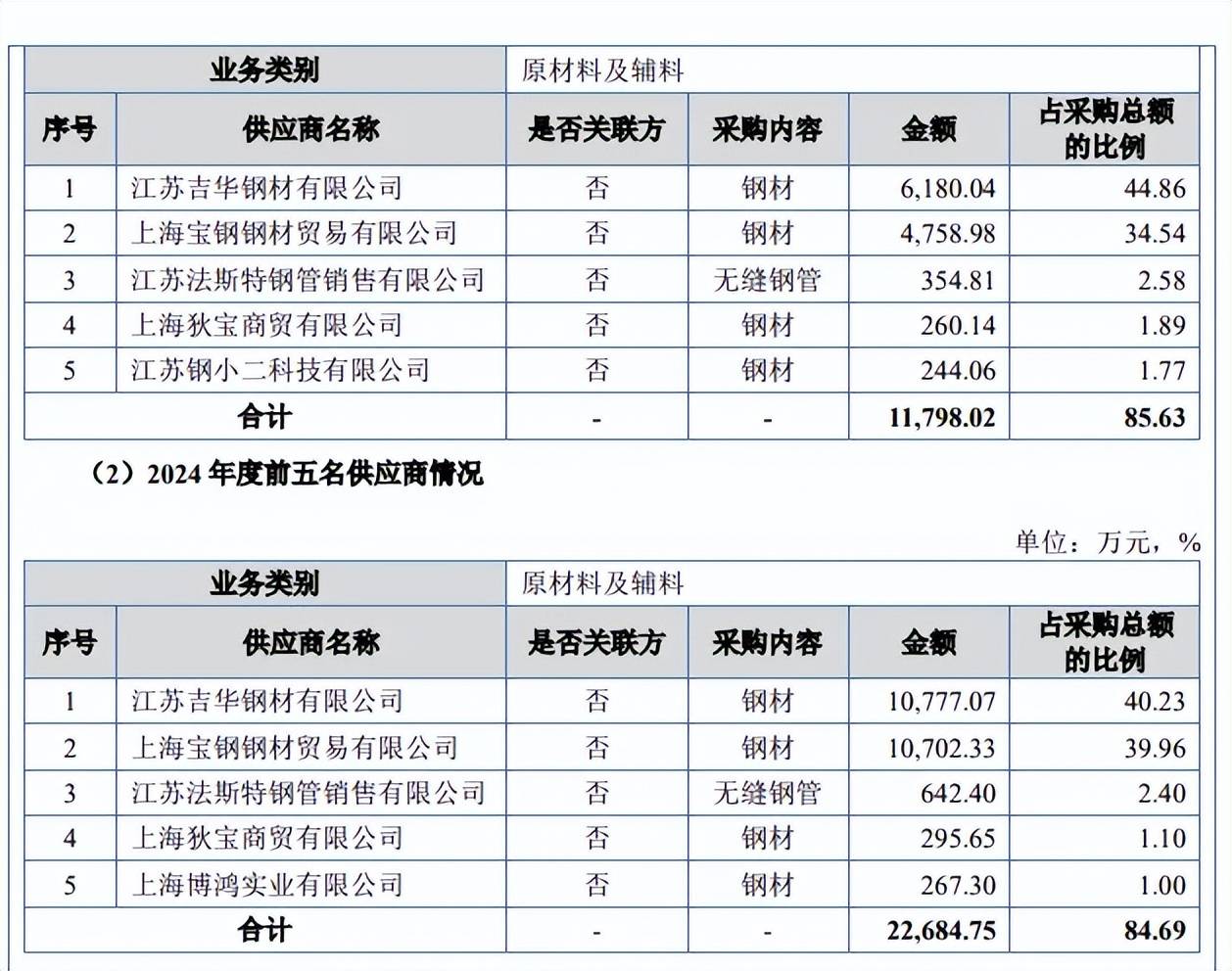

前五供应商采购额超85%。事实上,永励精密供应商集中度更高,报告期对前五大供应商的采购额分别为2.32亿元、2.18亿元、2.27亿元、1.18亿元,占比分别为86.62%、82.31%、84.69%、85.63%,供应商包括江苏吉华钢材有限公司、上海宝钢钢材贸易有限公司、江苏法斯特钢管销售有限公司、上海狄宝商贸有限公司、江苏钢小二科技有限公司。

进一步来看,公司对江苏吉华钢材有限公司、上海宝钢钢材贸易有限公司两家公司的采购额最高,期末分别为6,180.04万元、4,758.98万元,占比分别高达44.86%、34.54%,采购内容均为钢材。

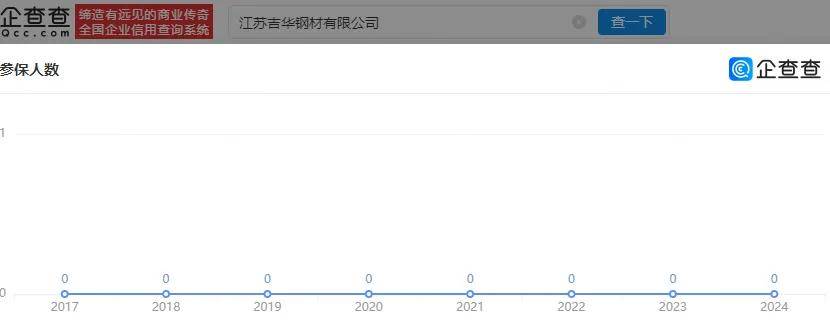

多家供应商0人参保或个位数参保。永励精密前五供应商中存在0参保或个位数参保情形,第一大供应商江苏吉华钢材有限公司成立于2017年2月,实缴资本900万元,胡胜玲、曹峰分别持股69%、31%,2017年至2024年参保人数均为0人。

2024年,公司向上海狄宝商贸有限公司、上海博鸿实业有限公司采购额分别为295.65万元、267.30万元,前者2023年、2024年参保人数均为2人,后者2023年、2024年参保人数分别为1人、0人。

为何公司前五供应商中存在参保人数较少的情形,在行业中是否属于惯例?公司对供应商的审核制度是怎么样的,与上述供应商是如何达成商业交易的,又是经由谁介绍?供应商员工情况是否与其自身业绩相匹配?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)