2月27日,湖北龙辰科技股份有限公司(龙辰科技)北交所上市将迎来上会,保荐机构是国泰海通证券。

龙辰科技主营业务为薄膜电容器相关BOPP薄膜材料的研发、生产和销售,产品主要分为基膜、金属化膜两大类,产品厚度覆盖2.7μm-12μm等各种规格,应用于电力电网、家用电器、新能源汽车、光伏、风力发电等领域。

梳理来看,实控人林美云表决权近58%,中专学历,担任董事长、总经理职务;信披问题频发,涉重大交易、违规资金占用未及时披露等,公司及林美玉遭遇多次口头警示;预计2028年出现阶段性产能性过剩风险,为何还要扩产?现金流无法覆盖短债,还分红1085万元;研发人员占比在10%以下,兼职研发人员连续三年超专职研发人员;去年业绩放缓,Q3、Q4收入同比下滑;基膜贡献8成收入,毛利率呈现下滑态势;存在关联销售,销售单价低于其他客户;溢价收购江苏双凯剩余股权。

林美云表决权近58%,因信披问题遭遇多次口头警示

据短平快解读了解,2003年11月,龙辰(黄冈)电子科技有限公司成立,2011年6月完成股份制改革,2015年8月挂牌新三板,2022年9月被调入创新层,当年12月申请北交所上市被受理,2023年6月遭终止审核,2024年12月再次启动辅导备案,2025年6月完成辅导,同月再次申请北交所上市被受理,历经两轮问询后迎来本次上会。

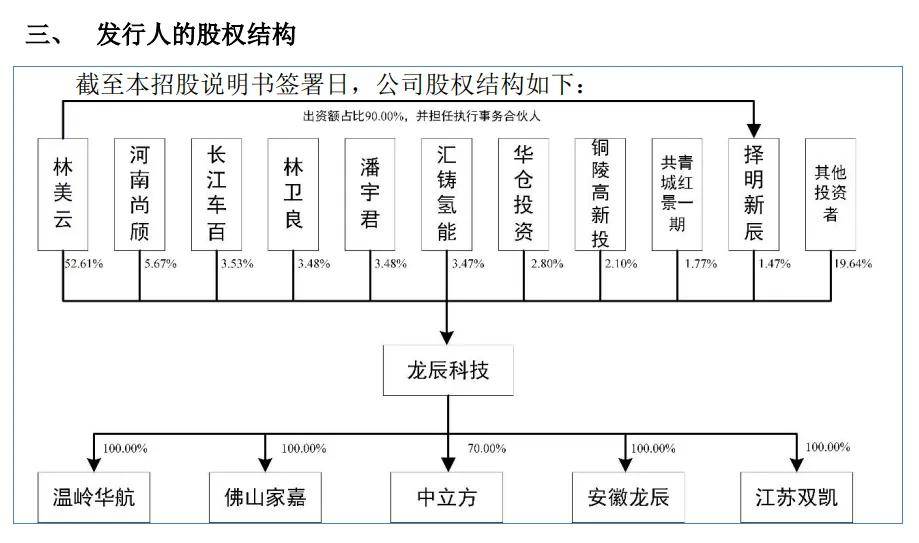

实控人表决权近58%,中专学历。龙辰科技控股股东、实际控制人均为林美云,直接持股比例为52.16%,且通过担任择明新辰的执行事务合伙人控制1.47%的表决权,合计控制公司54.08%股权。另外,2026年2月12日,林美云与其胞弟林卫良达成一致行动协议,后者持股比例3.48%,即林美云等合计控制公司57.56%的股份。

林美云出生于1969年,中专学历,2017年6月至今任公司董事长、总经理,同时其还是多家公司法人代表,包括温岭市华航电子科技有限公司、佛山家嘉电子科技有限公司、江苏中立方实业有限公司、江苏双凯电子有限公司、安徽龙辰电子科技有限公司。

林美云表决权比例过半,且担任董事长、总经理职务,需要防范实际控制人不当控制风险,龙辰科技表示,若实际控制人通过行使表决权或其他方式对公司经营、财务决策、重大人事任免和利润分配等方面施加不利影响,则存在实际控制人利用其控制权损害公司利益、侵害其他股东利益的风险。

信披问题频发,治理规范性遭拷问。招股书显示,龙辰科技因重大交易未履行内部审议程序和信息披露义务、违规资金占用及未披露关联交易等事项受到全国股转公司3次口头警示、湖北证监局及全国股转公司1次警示函处罚。

重大交易方面,2021年4月,龙辰科技购买电容薄膜生产线,交易总价852万欧元,占最近一期末经审计净资产的45.23%、总资产的33.21%,该交易未及时未及时履行内部审议程序及信息披露义务。2022年6月,全国中小企业股份转让系统有限责任公司公司监管一部就该违规事项对公司、林美云采取口头警示的自律监管措施。

2022年6月,子公司安徽龙辰购买电容薄膜生产线,金额为852万欧元,占公司最近一期末经审计净资产的35.85%,该交易同样未及时履行内部审议程序及信息披露义务。2025年6月,湖北证监局对公司、林美云、时任董事会秘书林娜采取出具警示函的行政监管措施,同时记入证券期货市场诚信档案。另外,全国股转公司挂牌公司管理一部对公司、林美云、林娜采取出具警示函的自律监管措施。

资金占用方面,龙辰科技2020年向实际控制人林美云借出资金170万元,2021年累计借出540万元,该行为构成资金占用,相关资金主要系临时性的短期周转需求,目前已清理完毕。2022年6月,全国股转公司挂牌公司管理一部对公司、林美云、财务负责人张晓云采取口头警示的自律监管措施。

另外,2021年4月28日,龙辰科技董事会通过聘任中兴华会计师事务所(特殊普通合伙)为公司2020年年度报告提供审计服务,公司于2021年4月30日披露2020年年度报告,而在年度报告披露时,变更年审会计师事务所的议案尚未经股东大会审议通过。2021年7月,全国股转公司挂牌公司管理一部对公司、林美云采取口头警示的自律监管措施。

龙辰科技上述事项引起北交所关注,要求公司说明公司治理规范性及信息披露的合规性,相关违规行为的整改情况及有效性。

短债压力大还分红,兼职研发人员连续三年超专职研发人员

据短平快解读了解,本次IPO,龙辰科技拟公开发行不超过3,399.85万股,拟募集资金3.75亿元,用于新能源用电子薄膜材料项目以及补充流动资金,拟投入募集资金分别为3.45亿元、0.3亿元。

预计2028年出现阶段性产能性过剩风险,为何还要扩产?龙辰科技本次募投的新能源用电子薄膜材料项目实施主体包括安徽龙辰、江苏双凯,拟使用募集资金分别为1.47亿元、1.99亿元,前者将在现有租赁厂房新引入一条多尼尔电容器薄膜生产线,生产2.0μm、2.5μm、2.9μm和3.8μm四类规格的产品两类规格的产品,年产能2208吨;后者将再现有地块新建厂房并引入一条多尼尔电容器薄膜生产线,生产2.0μm、2.5μm、2.7μm和3.4μm四类规格的产品,年产能1560吨。

2022年至2025年1-6月(报告期),公司基膜产能利用率分别为98%、101.22%、84.69%、93.68%,2024年产能为20,394.68吨,而公司全部拟建、在建产线达产后将实现新增产能约1.33万吨/年(2028年),约是2024年产能的65%,显然扩产步伐较大,新增产能的消化问题要引起重视。

从供需来看,根据行业内主要公司的当前产能及未来产能扩张情况,预计到2028年行业内产能出现阶段性增长,届时总产能将达19.80万吨/年,市场将在2028年出现阶段性产能过剩风险,不过龙辰科技表示,BOPP薄膜材料的市场需求随着新能源领域的稳定发展将处于长期稳定增长状态,市场产能过剩风险将随着新能源领域市场需求的稳定增长而被消解。

北交所在问询中要求公司结合现有产线生产销售情况、订单获取情况等,分析说明募投项目的必要性,新增产能能否及时消化。龙辰科技从新兴应用领域迅速发展,未来市场需求空间较大;传统应用领域质量较好,产品市场竞争能力较强;客户合作关系稳定,订单充足等说明新增产能预计可被日益增加的市场需求及时消化。

现金流无法覆盖短债,还分红1085万元。龙辰科技本次募投的另一重头是补充流动资金,不过公司在2024年分红1,085.27万元,其中实际控制人林美云获得分红643.91万元,其弟林卫良获得分红42.34万元。

事实上,公司债务压力并不轻,期末货币资金8017.67万元,而短期借款、一年内到期的非流动负债分别高达32311.03万元、5716.1万元,是现金流所无法覆盖的,此外还有3815.34万元的长期借款,这种情况分红是否合理?

事实上,债务压力引起北交所重点关注,在问询中要求公司从多个层面分析披露是否存在资金缺口、是否存在现金流断裂风险,是否存在借款到期无法偿还、相关资产被强制执行风险,并说明已采取或拟采取的应对措施。

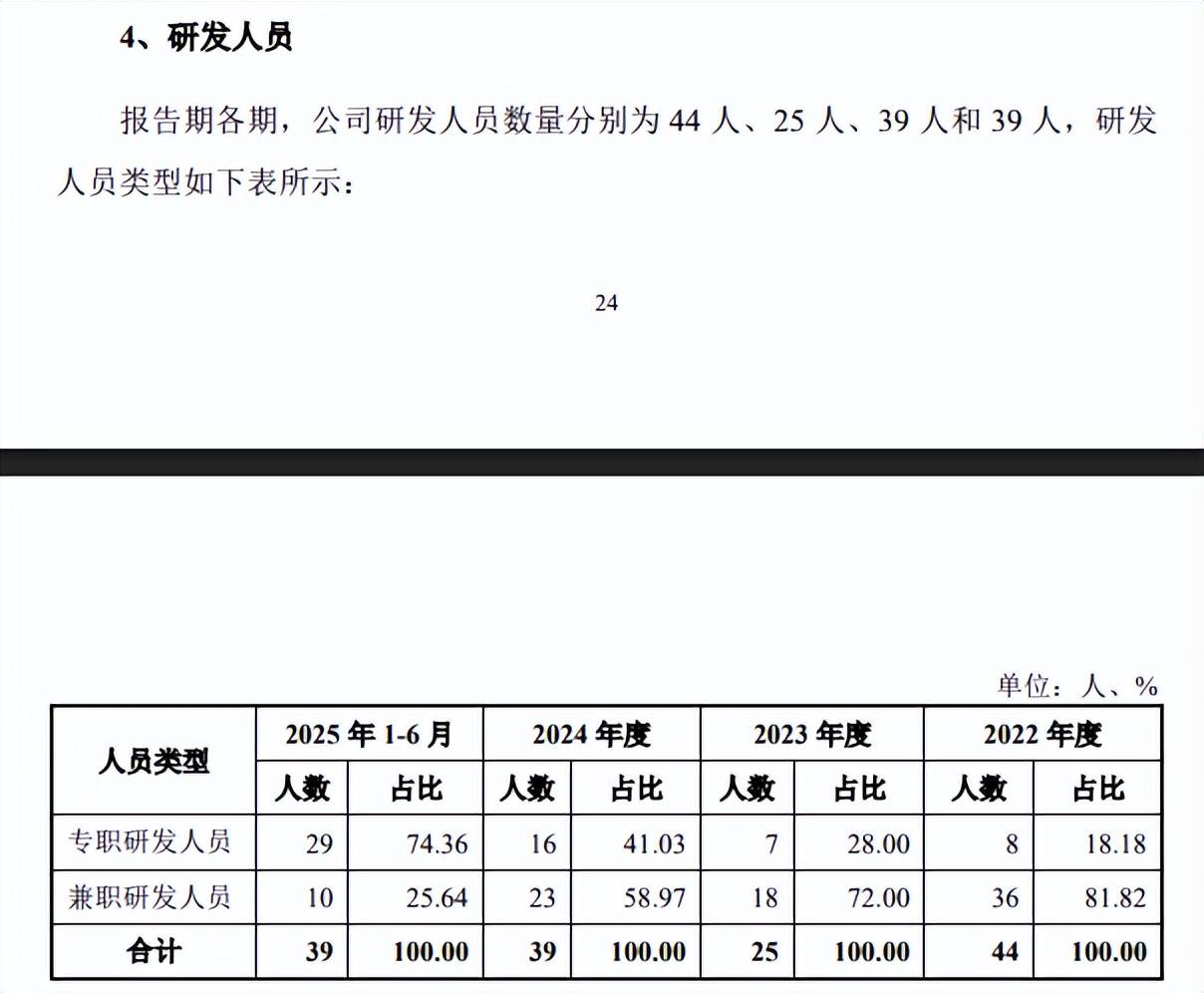

研发人员占比在10%以下,兼职研发人员连续三年超专职研发人员。报告期内,龙辰科技研发费用分别为1,716.16万元、2,084.6万元、2,538.2万元、1,460.71万元,研发费用率分别为4.99%、5.62%、4.2%、4.41%。

对比来看,管理费用金额均超过研发费用,分别为2,420.86万元、4,220.77万元、3,878.54万元、2,301.61万元,管理费用率分别为7.04%、11.38%、6.42%、6.95%。

进一步来看,研发费用重头是直接投入,期末金额、占比分别为807.81万元、55.3%,而职工薪酬金额、占比分别为442.23万元、30.27%。

问询函显示,报告期内研发人员分别为44人、25人、39人、39人,其中专职研发人员分别为8人、7人、16人、29人,兼职研发人员分别为36人、18人、23人、10人,即2022年至2024年兼职研发人员超过专职研发人员,2025年上半年发生了较大改变。

另外,招股书显示2024年、2025年1-6月的研发人员分别为33人、38人,研发人员占比分别为7.08%、7.72%,均不满足高新技术企业认定条件“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,那么公司是如何获得高新技术企业资质的?后续又是否存在被取消该资质的风险?若遭遇取消,会对公司业绩产生哪些影响?是北交所需要关注的重点。

去年下半年收入下滑,关联销售单价低于其他客户

业绩放缓,去年Q3、Q4收入同比下滑。2022年至2025年,龙辰科技实现营业收入分别为3.44亿元、3.71亿元、6.04亿元、6.42亿元,近三年增速分别为7.83%、62.92%、6.35%;归母净利润分别为0.7亿元、0.43亿元、0.69亿元、0.86亿元,近三年增速分别为-37.94%、59.39%、23.43%。

显然,去年业绩放缓还是比较明显的。

进一步来看,2025年Q3、Q4表现并不如意,收入分别为1.46亿元、1.65亿元,同比分别下滑9.34%、12.35%,下滑有所加剧;同期归母净利润分别为0.19亿元、0.17亿元,同比分别变动10.13%、-33.17%。

基膜贡献8成收入,毛利率呈现下滑态势。龙辰科技主营业务收入主要来源于基膜,报告期内收入分别为1.96亿元、2.32亿元、4.26亿元、2.61亿元,占比从57.33%上升至80.1%,紧随其后的金属化膜,收入分别为1.21亿元、1.08亿元、1.11亿元、0.4亿元,收入占比从35.51%下滑至12.19%。

主营业务毛利率分别为41.12%、33.23%、29.66%、35.58%,其中基膜分别为43.23%、35.23%、31.94%、38.75%,金属化膜分别为45.32%、37.18%、33.7%、37.06%。

存在关联销售,销售单价低于其他客户。2022年、2023年,龙辰科技向关联方销售金额分别为7670.4万元、669.88万元,2022年向台州凯栎达电子有限公司(台州凯栎达)销售基膜,金额为629.79万元,2022年、2023年向大连凯立达电子有限公司(大连凯立达)销售基膜,金额分别为1338.81万元、570.47万元。

据短平快解读了解,台州凯栎达曾持有公司子公司江苏双凯48%的股权,大连凯立达为其关联公司,曾受同一实际控制人控制。

2022年、2023年,公司向台州凯栎达及其关联公司的平均销售单价分别为3.58万元/吨、3.46万元/吨,同时期向其他客户的平均销售单价分别为3.75万元/吨、3.73万元/吨,差值分别为0.17万元/吨、0.27万元/吨,即向关联方销售单价低于其他客户。

溢价收购江苏双凯剩余股权。2021年7月,全永剑夫妇通过浙江凯栎达(即台州凯栎达)设立江苏双凯,此后龙辰科技投资该公司并获得52%股权,自2023年9月开始,公司希望收购江苏双凯另外48%股权,并与全永剑夫妇多次协商,最终在2024年2月初步谈定现金收购方案,交易对价为4500万元,于当年8月完成股权交割。

截至审计基准日2023年12月31日,江苏双凯净资产为6,554.95万元,未分配利润为-11,45.05万元,2023年度净利润为-777.62万元,采用收益法评估价值为9,375万元,与账面价值相比,增值率为43.02%。

值得指出的是,上述收购引起北交所关注,要求公司说明全永剑退出江苏双凯的原因及商业合理性,股权转让是否真实,转让价格是否公允,股权转让款项是否全部支付,关于本次股权转让是否存在纠纷或其他利益安排。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)