1月14日,明光瑞尔竞达科技股份有限公司(瑞尔竞达)北交所上市成功过会,保荐机构是开源证券。

瑞尔竞达主要从事炼铁高炉与所需耐火材料的研发、生产和销售,产品包括炼铁高炉用炮泥、陶瓷杯和风口组合砖、具有温度检测功能的渣铁主沟预制永久衬、热风炉非金属炉箅子及支柱以及其他不定形耐火制品。

梳理来看,徐瑞图、徐潇晗父女表决权超88%,分别担任董事长、副董事长职务;存在关联方资金拆借,曾拆出887.7万元,两企业已注销;融资3.73亿元,累计分红1.33亿元;扩产后的消化能力要引起关注;研发费用落后于销售费用,研发费用率在同行中垫底;发明专利仅16项,远远落后于同行;去年前三季度营收、净利双降;高炉功能性消耗材料贡收超六成,毛利率连升;毛利率与同行差异较大,走势不一致;多供应商参保人数为0人。

父女表决权超88%,曾拆出887.7万元

据短平快解读了解,2004年12月,瑞尔竞达前身瑞尔有限成立,2022年11月完成股份制改革,2023年12月挂牌新三板,2024年12月启动辅导备案,次年4月完成辅导,5月北交所上市被受理,历经两轮问询后迎来本次上会。

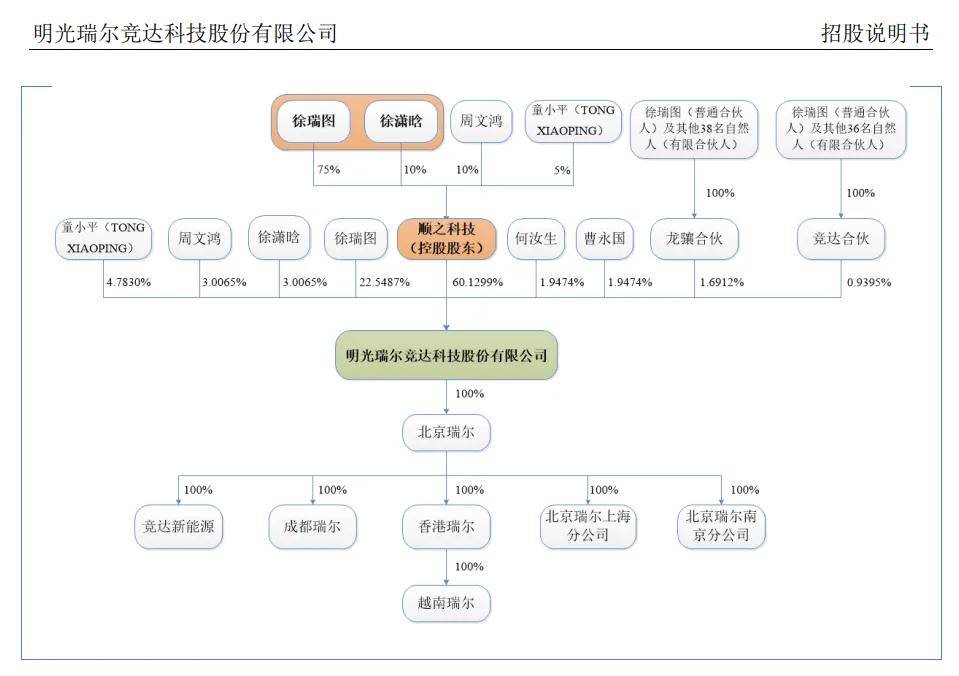

父女表决权超88%。瑞尔竞达控股股东是顺之(明光)科技有限责任公司(顺之科技),直接持股比例60.13%,实际控制人是徐瑞图、徐潇晗父女,分别直接持股22.55%、3.01%,并且通过顺之科技、龙骧合伙、竞达合伙间接控制公司62.76的表决权,合计表决权88.32%。

徐瑞图出生于1954年,毕业于北京科技大学冶金专业,博士学位,创办公司以来均担任董事长职务;徐潇晗出生于1985年,毕业于北京理工大学通信工程专业、美国普渡大学工程学专业,2022年11月至今,任公司副董事长、董事会秘书、副总经理。

徐瑞图、徐潇晗父女表决权超88%,且均担任要职,需要防范实际控制人不当控制风险,瑞尔竞达表示,尽管公司已建立健全了与公司治理、内部控制相关的各项制度,但如果未来实际控制人通过行使表决权或其他方式对公司经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能会对公司及中小股东造成一定损害。

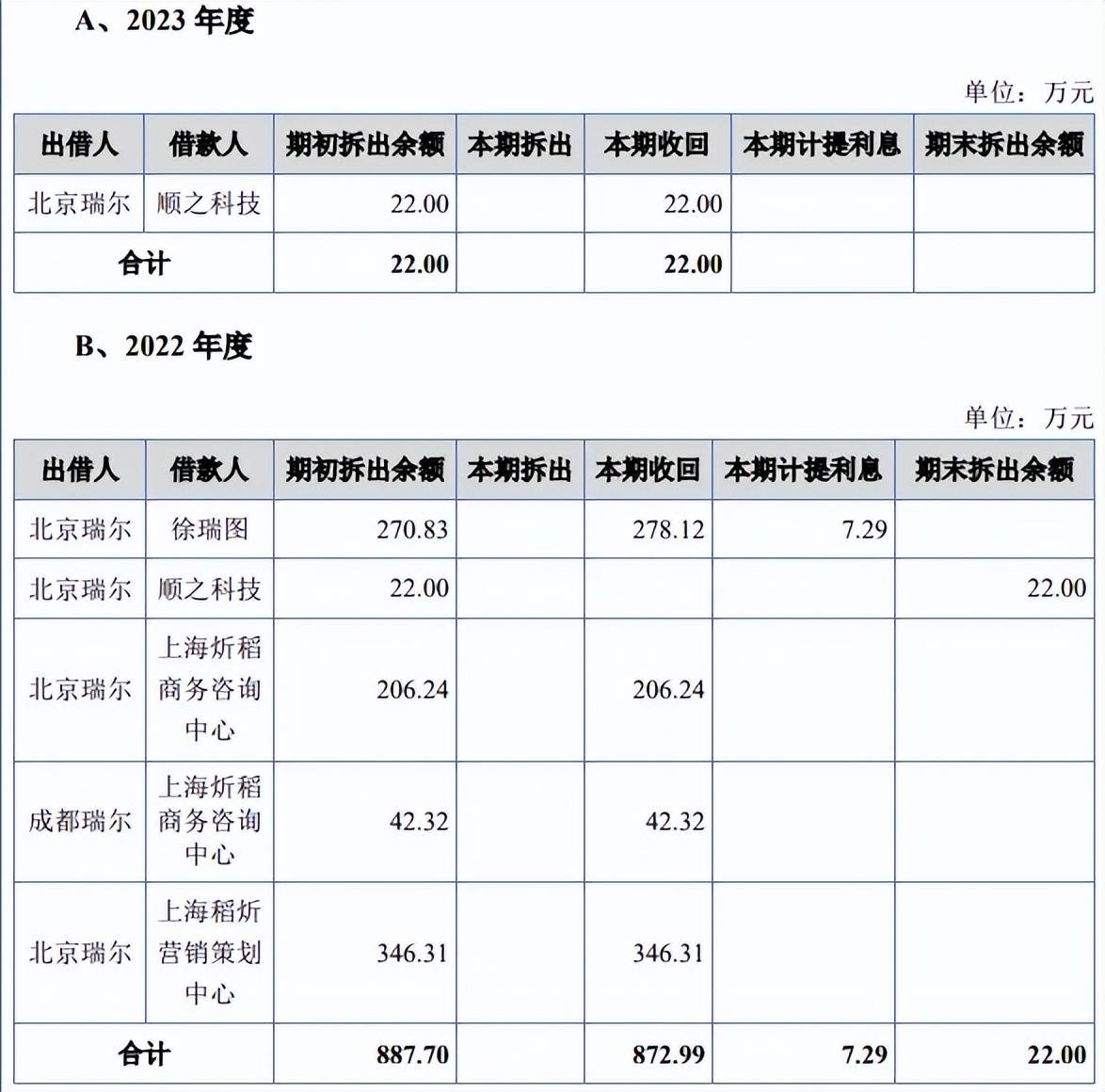

存在资金拆借。报告期内,瑞尔竞达存在关联方资金拆借,2022年初,北京瑞尔对徐瑞图、顺之科技、上海炘稻商务咨询中心(炘稻商务)、上海稻炘营销策划中心(稻炘营销)的拆出资金分别为270.83万元、22万元、206.24万元、346.31万元,成都瑞尔对炘稻商务拆出资金42.32万元,顺之科技在2023年归还相关资金,其余借款人在2022年当期归还相关资金。

2022年初,越南瑞尔向徐瑞图拆入49.09万元,当年归还;2022年,北京瑞尔向徐瑞图拆入122.97万元;2023年,北京瑞尔向顺之科技拆入2000万元,当期连本带利归还2033.65万元,同时期归还2022年向徐瑞图拆入的资金。

炘稻商务是公司董事、财务负责人、副总经理周文鸿曾持股100%的企业,而稻炘营销则是龙骧合伙的有限合伙人李东配偶朱敏曾持股100%的企业,两家公司名称高度相似,均在2023年1月注销。

瑞尔竞达子公司与上述关联方发生资金拆借的背景是什么?拆借履行了哪些程序,是否留痕处理?后续又该如何杜绝相关行为?另外,炘稻商务、稻炘营销此前与公司存在哪些商业行为,又为何注销?

上述问题显然需要公司进一步回答,也是北交所需要关注的重点,不过北交所在两轮问询中均没有对此进行问询?是否合理?

融资3.73亿元,曾分红1.33亿元,研发费用率垫底

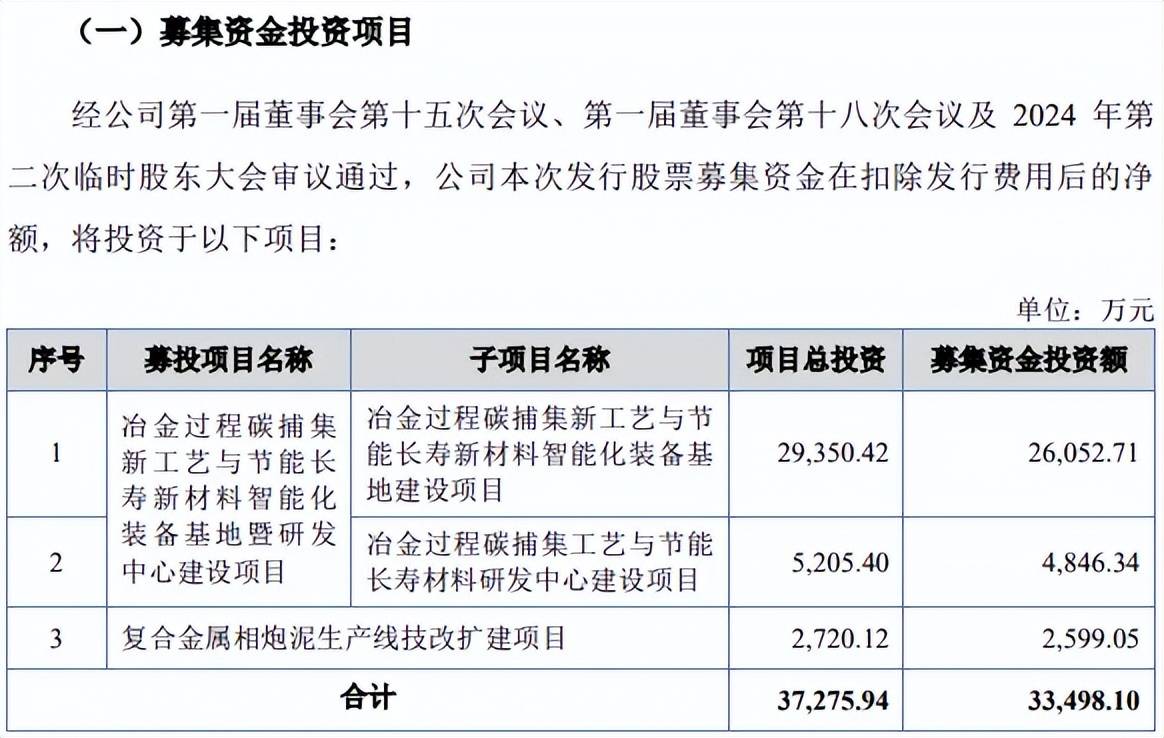

本次IPO,瑞尔竞达拟公开发行不超过44,350,000股(未考虑超额配售选择权),拟募集资金3.35亿元,用于冶金过程碳捕集新工艺与节能长寿新材料智能化装备基地建设项目(基地建设项目)、冶金过程碳捕集工艺与节能长寿材料研发中心建设项目以及复合金属相炮泥生产线技改扩建项目(技改扩建项目),拟投入募集资金分别为2.61亿元、0.48亿元、0.26亿元。

据短平快解读了解,公司此前2023年12月申报北交所时拟募集资金4.73亿元,其中包括补充流动资金1亿元,公司在问询函中表示,截至2024年末,货币资金、交易性金融资产合计为2.25亿元,资金相对充足,能够解决短期内流动资金需求,所以无需再使用募集资金补充流动资金。

累计分红1.33亿元。2022年至2025年1-6月(报告期),瑞尔竞达资产负债率下滑较为明显,分别为35.66%、29.28%、22.32%、24.39%,期末货币资金、交易性金融资产分别为1.06亿元、1.89亿元,合计2.95亿元,而短期借款、一年内到期的非流动资金分别为1216.14万元、378.13万元,仅相当于现金流的零头,进一步来看,报告期内资金较为充裕,债务压力较小。

更为重要的是,公司报告期内分红也颇为大方,2022年分红1.3亿元、2023年分红300万元,已经远超此前的补充流动资金金额了,即此前补充流动资金不具备必要性。

扩产后的消化能力要引起关注。瑞尔竞达本次募投的基地扩建项目以及技改扩建项目建成达产后,前者将将实现年产高炉长寿节能解决方案所需耐火材料2.06万吨、非金属炉箅子及支柱所需耐火材料410.00吨、轻量化热风炉6套、超级石灰生产线4套;后者将新增年产2.20万吨无水炮泥。

2022年至2024年,公司高炉本体内衬产品、智慧主沟产能利用率,分别为74.6%、81.12%、62.1%,其他不定形耐火制品产能利用率分别为66.26%、72.87%、76.68%,2024年产能分别为9,600吨、9,600吨,合计1.92万吨。

不过公司指出,截至本回复签署日,公司现有厂区中高炉本体内衬产品、智慧主沟、其他不定形耐火制品等产品的产能合计为1.92万吨,新厂区规划的“高炉长寿节能解决方案所需耐火材料”产能为2.06万吨,整体扩产7.29%。虽然产能有所扩大,但不存在大幅扩产的情况,可见募投项目的实施具有合理性。

报告期内,公司炼铁高炉用炮泥产能利用率分别为85.9%、98.54%、109.86%、94.09%,2024年产能34,120吨,技改后新增产能约是现有产能的64%。

需要指出的是,瑞尔竞达在招股书提示了“募投项目产能消化风险”,由于新增产能是否能够得到有效利用存在不确定性,如果市场环境发生不利变化、公司的市场开拓情况未达预期,或者公司募集资金投资项目生产的产品无法满足市场需求,本次募集资金投资项目增加的产能存在消化不足的风险。

研发费用落后于销售费用,研发费用率在同行中垫底。报告期内,瑞尔竞达研发费用分别为1506.18万元、1673.32万元、2192.25万元、749.23万元,研发费用率分别为3.74%、3.58%、4.6%、3.3%。

对比自身,销售费用、管理费用均远超研发费用,期末分别为1682.18万元、1066.49万元,对应的费用率分别为7.41%、4.7%。

对比行业,可比同行研发费用率均值分别为4.46%、4.13%、4.57%、4.63%,进一步来看,诸多同行的研发费用率在报告期内多次高于公司,包括2022年、2023年度以及2025年1-6月,以期末为例,中钢洛耐、濮耐股份、北京利尔、瑞泰科技研发费用率分别为4.63%、3.44%、7%、3.44%。

截至2024年末,公司拥有研发人员39人,占比13.83%,有效授权专利70项,其中发明专利16项,发明专利占比约23%,可比同行中钢洛耐、濮耐股份、北京利尔、瑞泰科技发明专利数量均远超公司,前三家企业分别为323项、84项、239项,最后一家企业2024年就新增发明专利28项,显然公司还需要进一步强化科研投入。

净利波动大,多供应商参保人数为0人

去年前三季度营收、净利双降。2022年至2024年,瑞尔竞达实现营业收入分别为4.03亿元、4.67亿元、4.76亿元,归母净利润分别为0.6亿元、0.92亿元、0.85亿元,波动较大,2024年增收不增利,收入增速仅1.9%。

据短平快解读了解,2025年前三季度,公司录得营收、净利双降的成绩,分别为3.38亿元、0.77亿元,同比分别大幅下滑11.43%、8.51%。公司预估2025年全年实现收入、净利润分别为4.8亿元、0.89亿元,同比分别增长0.71%、5.29%。

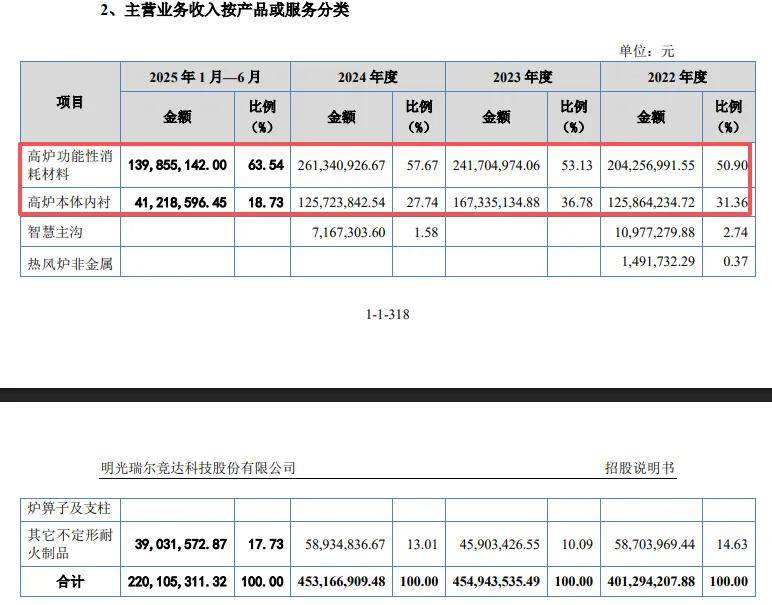

高炉功能性消耗材料贡收超六成,毛利率连升。瑞尔竞达主营业务收入主要由高炉功能性消耗材料(即:炼铁高炉用炮泥)、高炉本体内衬(即:陶瓷杯和风口组合砖)贡献,前者报告期实现收入分别为2.04亿元、2.42亿元、2.61亿元、1.4亿元,占比从50.9%上升至63.54%;后者实现收入分别为1.26亿元、1.67亿元、1.26亿元、0.41亿元,收入占比从31.36%下滑至18.73%。

报告期毛利率稳步上升,分别为32.26%、37.74%、39.72%、39.09%,其中主营业务毛利率分别为32.06%、36.06%、36.76%、37.2%,其中高炉功能性消耗材料从32.88%上升至36.67%,累计上升3.79个百分点;高炉本体内衬从34.47%上升至40.54%,期末较上年末下滑4.93个百分点。

毛利率与同行不一致。不同于瑞尔竞达毛利率接连上涨,可比同行毛利率下滑较为明显,分别为18.86%、17.95%、15.86%、16.14%。

瑞尔竞达表示,公司主要产品均用于钢铁行业的炼铁环节,而其他可比公司主要产品除应用于钢铁行业以外,还应用在化工、建材、有色、电力等行业,并且可比公司产品通常用在钢铁行业炼钢、轧钢环节,较少应用在炼铁环节。

上文提到,公司研发费用率、发明专利均落后于同行,这种情况下毛利率却是远超同行,颇为不寻常,换一方面来讲,瑞尔竞达主要产品用于钢铁行业的炼铁环节,所以毛利率高于同行,那么其他同行是否也可以转向该领域,相关壁垒究竟有多高?

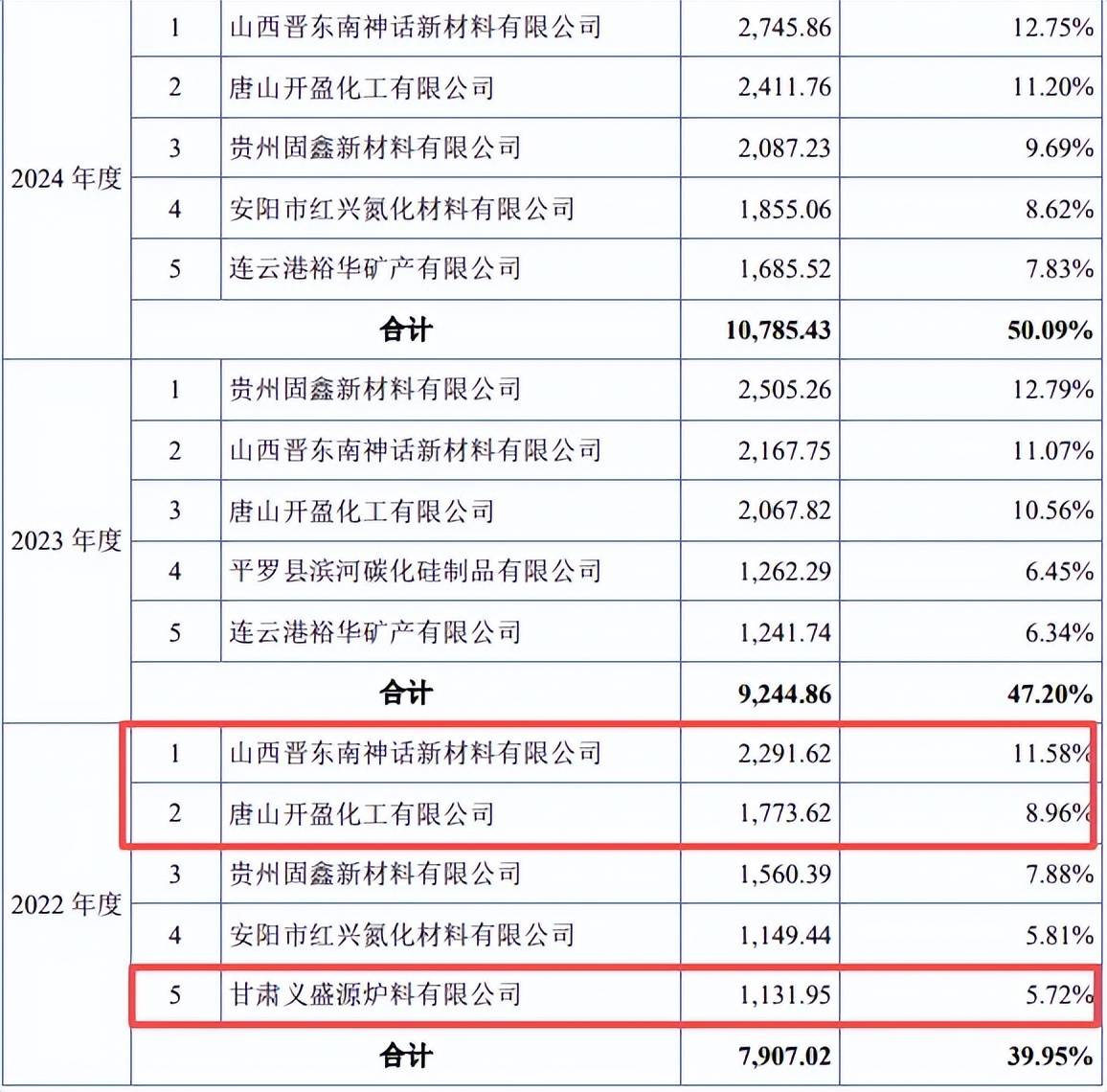

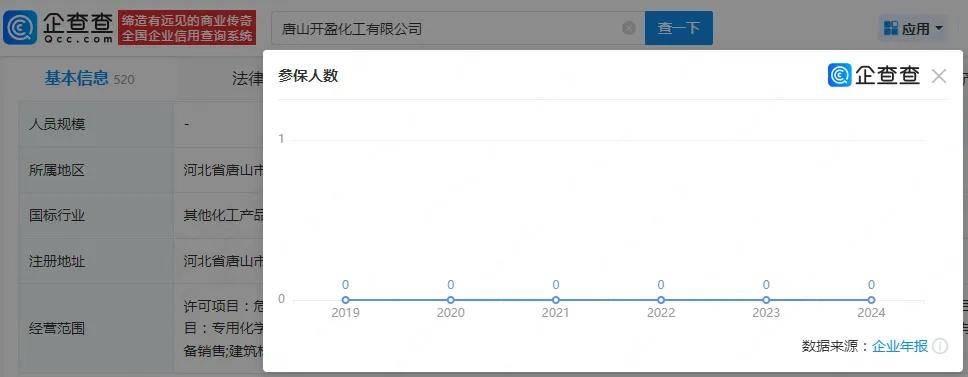

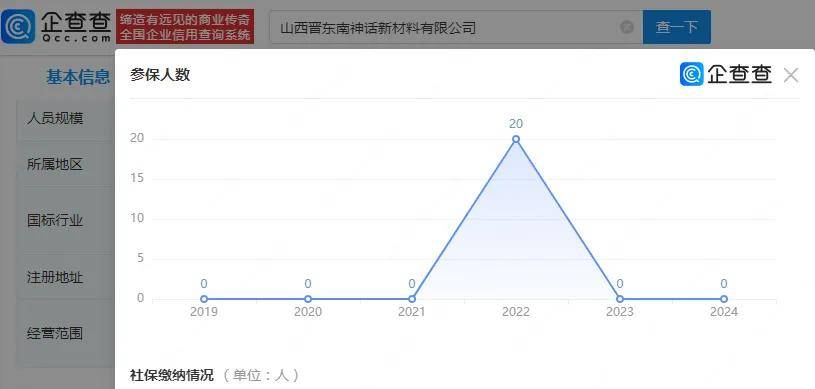

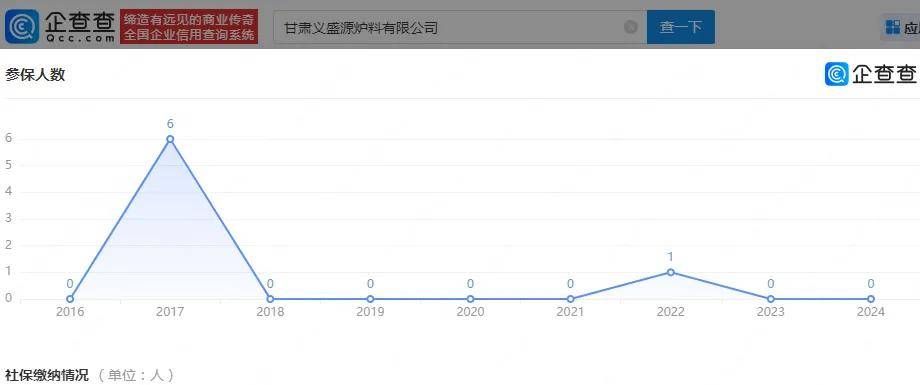

多供应商参保人数为0人。报告期内,唐山开盈化工有限公司、山西晋东南神话新材料有限公司、甘肃义盛源炉料有限公司均为瑞尔竞达前五大供应商,2024年向前两家企业的采购额分别为2,411.76万元、2,745.86万元,2022年向甘肃义盛源炉料有限公司的采购额为1,131.95万元。

企查查显示,唐山开盈化工有限公司成立于2019年1月,注册资本、实缴资本分别为1000万元、100万元,由郗春刚全资持有,2019年至2024年的参保人数均为0人。

山西晋东南神话新材料有限公司成立于2019年7月,注册资本、实缴资本均为2000万元,刘浩、刘海青、刘茜分别持股40%、40%、20%,2019年至2024年期间,2022年参保人数为20人,其余年度均为0人。

甘肃义盛源炉料有限公司成立于2005年5月,注册资本、实缴资本均为300万元,李建新、李晋嫄、罗钟梅分别持股40%、33.33%、26.67%,2019年至2024年期间,2022年参保人数为1人,其余年度为0人。

瑞尔竞达与上述供应商是如何达成商业来往的,具体的采购内容是什么,价格与其他供应商是否存在较大差异,公司对供应商的审核制度是怎么样的?都是北交所需要重点关注的地方。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)