12月23日,洛阳盛龙矿业集团股份有限公司(盛龙股份)深交所主板上市将迎来上会,保荐机构是国投证券。

盛龙股份主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁,2024年钼金属产量1.06万吨,占我国钼金属产量的9.64%,是我国重要的钼供应商之一。

业绩持续增长。2022年至2024年,盛龙股份营业收入稳增,分别为19.11亿元、19.57亿元、28.64亿元,净利润分别为4.52亿元、7.25亿元、7.54亿元。

据短平快解读了解,今年前三季度,公司业绩继续双增,实现营业收入29.83亿元,同比增长19.25%,净利润8.06亿元,同比增长22.88%,主要系钢铁行业“普钢转特钢”转型,下游客户对钼的需求稳步增长,带动主要产品钼精矿、钼铁量价齐升所致。

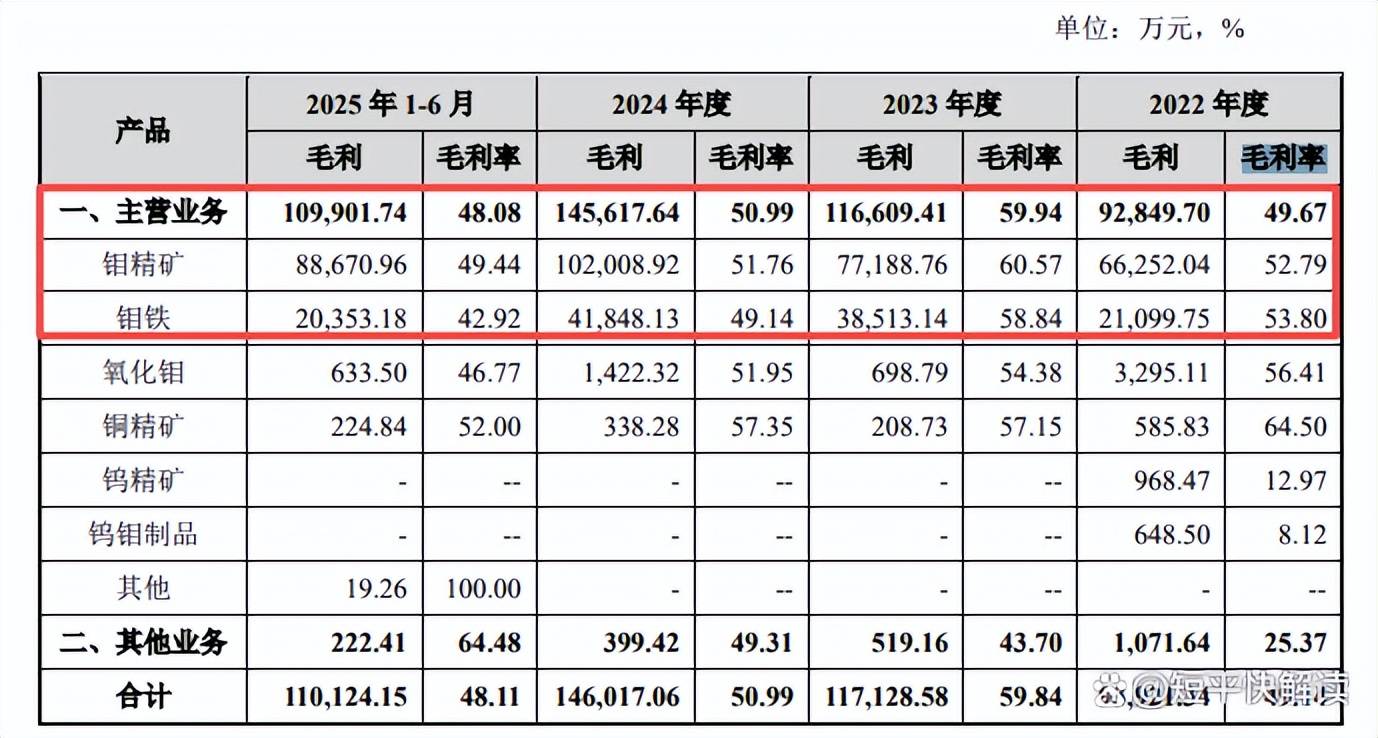

钼精矿和钼铁收入贡献占比超99%,毛利率自2023年以来持续下滑。盛龙股份主营业务收入主要由钼精矿和钼铁贡献,前者报告期实现收入分别为12.55亿元、12.74亿元、19.71亿元、17.93亿元,占比从67.14%上升至78.46%;后者实现收入分别为3.92亿元、6.54亿元、8.52亿元、4.74亿元,占比从波动较大,分别为20.98%、33.65%、29.82%、20.75%。

报告期内,公司主营业务毛利率波动较大,分别为49.67%、59.94%,50.99%、48.08%,即自2023年以来呈现下滑态势,期末较高点下滑11.86个百分点,这也是公司2024年收入大涨,而净利润仅小幅增长的主要因素,当年收入、净利增速分别为46.3%、3.99%。

具体来看,钼精矿、钼铁毛利率走势与主营业务大体相同,前者分别为52.79%、60.57%、51.76%、49.44%,期末较高点下滑11.13个百分点;后者分别为53.8%、58.84%、49.14%、42.92%,期末较高点下滑15.92个百分点。

外协服务占比超六成。报告期内,盛龙股份子公司龙宇钼业自有选矿能力与采矿能力不匹配,因此龙宇钼业积极开拓外部选厂,通过委外加工和经营租赁相结合的方式弥补自有选矿能力的不足。

2022年,公司外协服务金额、占比分别为2.59亿元、28.75%,自从将开拓者及长青钨钼股权转让后,外协服务金额暴涨,分别为7.65亿元、8.84亿元、7.78亿元,占比分别为67.25%、52.15%、64.57%。

2024年,开拓者晋升为前五供应商之列,采购金额、占比分别为1.7亿元、10.05%,是第二大供应商;2025年1-6月,长青钨钼晋升前五供应商之列,采购金额、占比分别为1.13亿元、9.38%,是第二大供应商,而开拓者为第四供应商。

存货猛增,库存商品计提比例均为0%。报告期内,盛龙股份存货增长迅猛,分别为1.22亿元、6亿元、7.06亿元、7.13亿元,存货周转率从6.58次快速下滑至1.67次,远低于行业均值,后者期末为6.28次。

不过,存货高企带来的跌价准备金额并不高,分别为21.66万元、26.93万元、27.86万元、28.85万元,全部由原材料引起的跌价准备,而公司存货以库存商品、委托加工物资为主,期末分别为5.75亿元、1.03亿元,合计占比约95%。

对比来看,同行洛阳钼业、金钼股份库存商品的计提比例要高于公司,前者分别为0.03%、0.04%、3.94%、0%,后者分别为9.95%、5.23%、4.17%、7.45%,何以公司库存商品计提比例为0%?

深交所高度重视该情况,要求公司说明报告期内没有计提跌价准备的原因及合理性,计提情况与同行业可比公司相比是否存在显著差异。

盛龙股份称库存商品计提跌价准备与可比公司不存在重大差异,洛阳钼业生产销售铜、钴、钼、钨、铌等多种金属产品和磷肥,存货结构可能与公司存在较大差异;金钼股份从事钼炉料、钼化工及钼金属等业务,涉及产业链范围更广,可能存在针对单项型号或单个合同的产品计提较多跌价准备的情形。