12月23日,洛阳盛龙矿业集团股份有限公司(盛龙股份)深交所主板上市将迎来上会,保荐机构是国投证券。

盛龙股份主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁,2024年钼金属产量1.06万吨,占我国钼金属产量的9.64%,是我国重要的钼供应商之一。

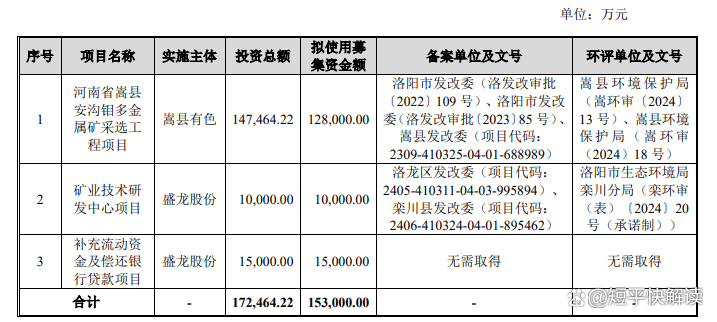

据短平快解读了解,本次IPO,盛龙股份拟公开发行不超过40,524万股,拟募集资金15.3亿元,用于河南省嵩县安沟钼多金属矿采选工程项目(嵩县安沟钼多金属矿)、矿业技术研发中心项目、补充流动资金及偿还银行贷款项目,拟投入募集资金分别为12.8亿元、1亿元、1.5亿元。

外协产量远超自有产量。2022年至2025年1-6月(报告期),盛龙股份主要通过南泥湖钼矿进行矿山开采,自有产量分别为每年11,125.24吨、7,138.50吨、6,815.00吨、3,472.98吨,而外协产量分别为每年4,763吨、11,814.21吨、14,393.23吨、12,154.70吨,即主要以外协产量为主,2024年差值高达7578.23吨。

2022年,公司自有钼精矿产能为小庙岭选厂、开拓者及长青钨钼三分厂,而公司在当年末转让后两家企业相关股权,导致2023年起自有钼精矿产能为小庙岭选厂,其余均为外协单位,这也导致当年起外协产量远超自有产量。

公司本次募投的嵩县安沟钼多金属矿拟建设5,000吨/日的采矿工程,未来与现有南泥湖钼矿改扩建项目投产后,预计钼金属产量预计有望达到约1.3万吨/年,较现有生产规模提升约25%,将增加自有产能。

现金流充裕,募资补流、还款是否合理?报告期内,盛龙股份资产负债率稳降,分别为49.46%、35.22%、31.09%、31.35%,货币资金从4.15亿元猛升至18.85亿元,期末定期存单1.16亿元,即期末现金流超20亿元。

截至期末,公司短期借款、一年内到期的非流动负债分别为5.51亿元、2亿元,合计7.51亿元,另外还有长期借款2.77亿元,有息负债约是现金流的50%,即公司偿债压力较小。

这种背景下,公司本次募资的1.5亿元用于偿还借款、补充流动资金的金额均为7500万元,公司称偿还7500万元银行借款后,每年可节省财务费用200万元左右。

既然公司现金流充裕,且还用于购买定期存单,这种情况下却要募集资金用于偿还借款以及补充流动资金,是否合理呢?另外,公司若是用现金流去偿还部分有息负债,同样能够有效降低财务费用,提升利润水平。

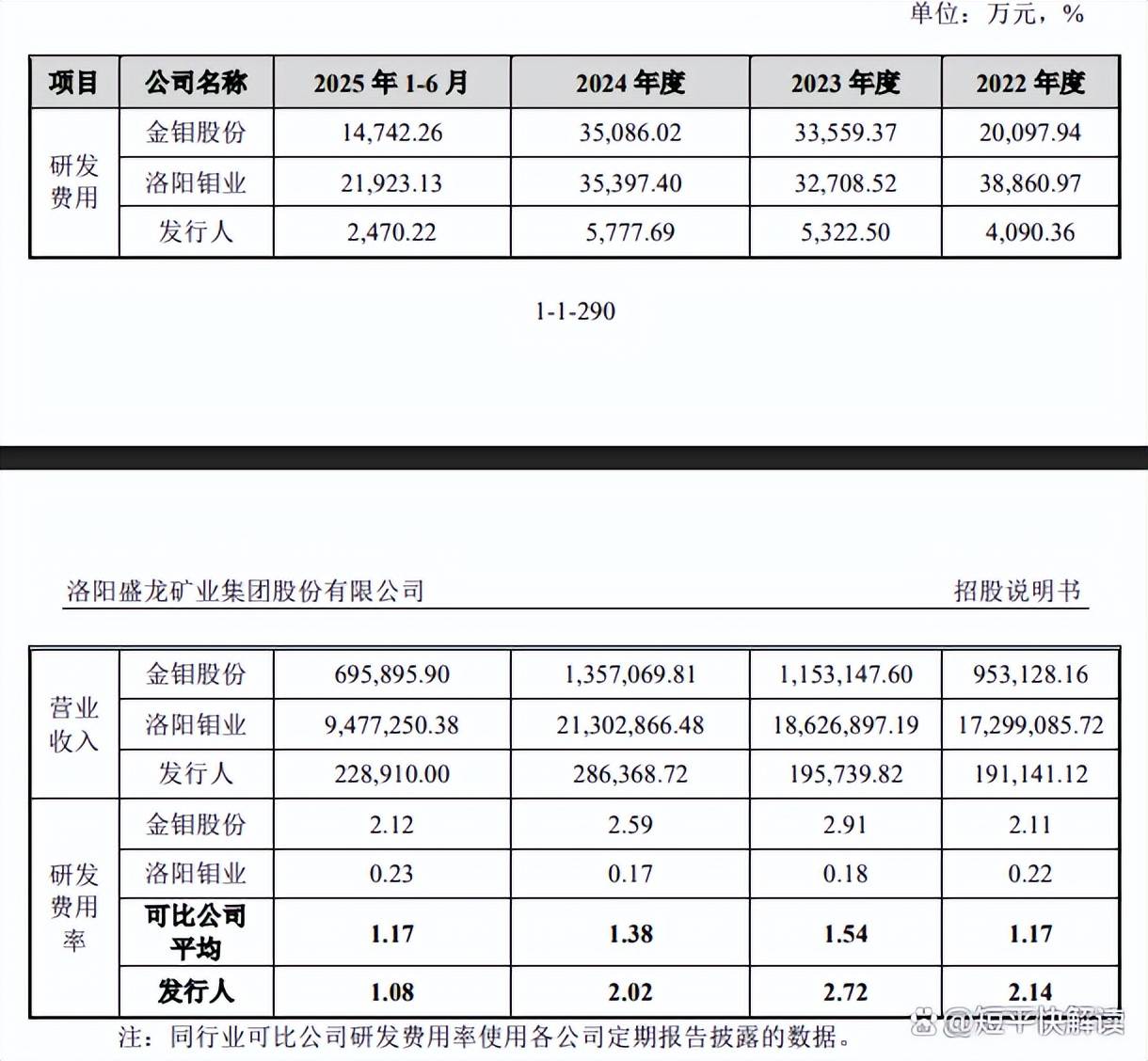

研发费用落后于管理费用,与同行差距大。报告期内,盛龙股份研发费用分别为4,090.36万元、5,322.50万元、5,777.69万元、2,470.22万元,研发费用率均低于3%,分别为2.14%、2.72%、2.02%、1.08%。

对比来看,公司管理费用均远超研发费用,分别为10,380.87万元、8,333.26万元、11,269.96万元、5,593.50万元,相应的费用率分别为5.43%、4.26%、3.94%、2.44%。

实际上,采矿业的研发费用率普遍不高,行业均值分别为1.17%、1.54%、1.38%、1.17%,不过在研发费用投入上,公司与同行金钼股份、洛阳钼业存在不小的差距,前者分别为20,097.94万元、33,559.37万元、35,086.02万元、14,742.26万元,后者分别为38,860.97万元、32,708.52万元、35,397.40万元、21,923.13万元,显然公司需要进一步强化研发费用投入。

龙宇钼业被取消高新技术企业资质。2021年10月28日,盛龙股份子公司龙宇钼业取得高新技术企业证书,享受15%的税率,2024年10月28日通过高新技术企业资格复审,证书有效期为3年。

不过,因研发费用投入比例不满足高新技术企业相关要求,龙宇钼业2024年度、2025年1-6月不适用企业所得税优惠税率。

作为公司至关重要的子公司,龙宇钼业一直是业绩担当,2023年、2024年收入分别为194,483.75万元、278,578.65万元,占同期总收入比例分别为99.36%、97.28%。

2022年、2023年,公司享受高新技术企业优惠税率的影响金额分别为4,866.76万元、8,337.90万元,占利润总额之比分别为8.93%、9.69%,后续是否存在被税务部门追缴已享受的税收优惠、处以罚款等,是公司需要进行解释说明的。