12月12日,成都宏明电子股份有限公司(宏明电子)创业板上市将迎来上会,保荐机构是申万宏源证券。

宏明电子主要从事以阻容元器件为主的新型电子元器件的研发、生产和销售,还涉及精密零组件业务,产品主要应用于平板电脑、笔记本电脑等消费电子领域和新能源电池及汽车电子结构件等领域。

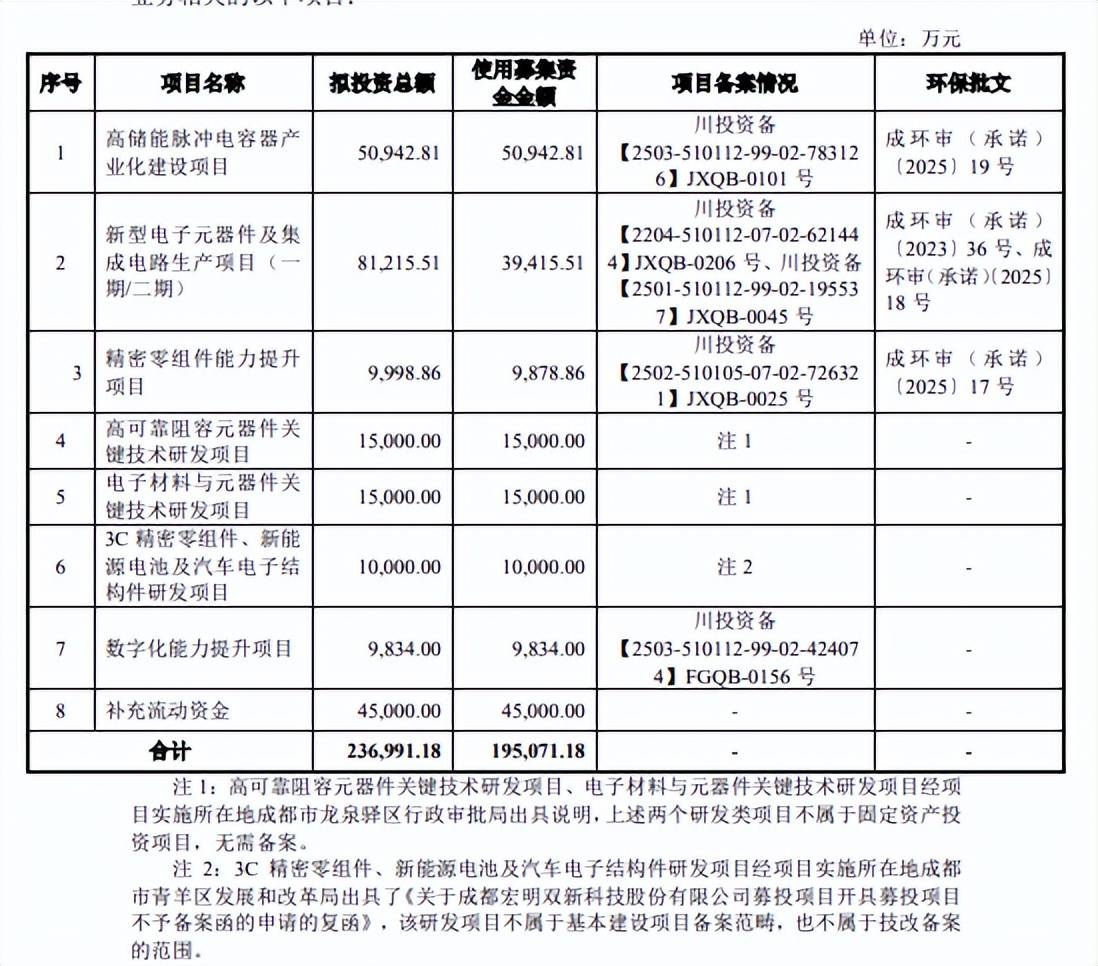

据短平快解读了解,本次IPO,宏明电子拟公开发行股票不超过3,039万股,拟募集资金19.51亿元,用于高储能脉冲电容器产业化建设项目(高储能脉冲电容器项目)、新型电子元器件及集成电路生产项目(一期/二期)(电子元器件项目)、精密零组件能力提升项目(精密零组件)、高可靠阻容元器件关键技术研发项目、电子材料与元器件关键技术研发项目、3C精密零组件、新能源电池及汽车电子结构件研发项目、数字化能力提升项目以及补充流动项目,拟投入募集资金分别为5.09亿元、3.94亿元、0.99亿元、1.5亿元、1.5亿元、1亿元、0.98亿元以及4.5亿元。

产能消化要引起注意。报告期内,宏明电子电子元器件产能利用率分别为70.06%、79.92%、115.55%、120.33%,2024年产能为298,969.99万件;精密零组件产能利用率下滑较为明显,分别为98.32%、67.37%、72.02%、67.34%,2024年产能为138,758.40万件。

公司本次募投的电子元器件一期形成50吨/年电子功能陶瓷材料及浆料自主保障能力和1000万只/年HTCC陶瓷封装外壳产品生产能力,二期项目将形成年产4亿只高可靠高容体比多层瓷介电容器生产能力,考虑到2024年以来产能利用率均超100%,后续的产能消化应当不是大问题。

不过,精密零组件项目将形成年产2.5亿只精密零组件产能,而报告期内产能利用率不高,后续的产能消化需要引起重点关注。另外,高储能脉冲电容器项目建成后,产能从目前的2.5万只/年提升至30万只/年,同样需要引起注意。

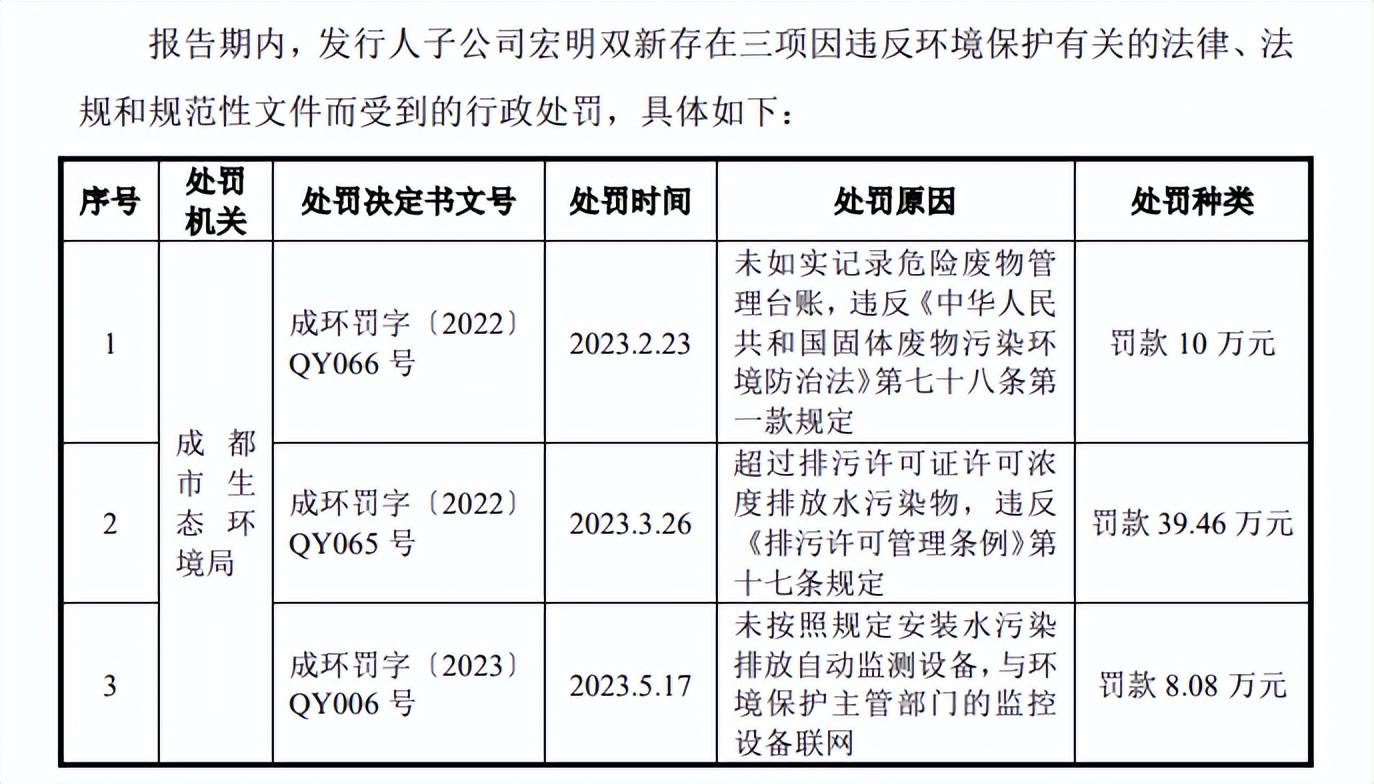

宏明双新接连遭罚。精密零组件项目实施主体是宏明电子子公司宏明双新,该公司在2023年接连遭到处罚,主要与违反环境保护的法律法规有关,2月,因未如实记录危险废物管理台账被罚款10万元;3月,因超过排污许可证许可浓度排放水污染物被罚款39.46万元;5月,因未按照规定安装水污染排放自动监测设备,与环境保护主管部门的监控设备联网被罚款8.08万元,处罚机关均为成都市生态环境局。

宏明电子表示,主要原因系宏明双新污水处理部分设施发生故障以及相关工作人员疏忽,宏明双新当时正处在污水处理设施计划升级改造期,且受当时公共卫生事件影响,未在预计时间内完成污水处理设施计划的升级改造工作。

要补流4.5亿,曾分红2.8亿。宏明电子本次募投的重头是补充流动资金,金额高达4.5亿元,公司报告期内资产负债率并不高,呈现下滑态势,从39.9%下滑至34.66%,期末货币资金、交易性金融资产分别为7.7亿元、0.3亿元,而短期借款、一年内到期的非流动负债分别为2.79亿元、1.55亿元,能够被现金流所覆盖,还有长期借款2.69亿元。

总体而言,公司债务压力仍然存在,但与往年相比已经要好很多了,颇有争议的是,公司最近三年分红金额并不低,分别为1.07亿元、1亿元、0.73亿元,合计2.8亿元,约是本次补充流动资金规模的62%,分红后却要补流,此举是否合理?监管层显然需要予以关注。

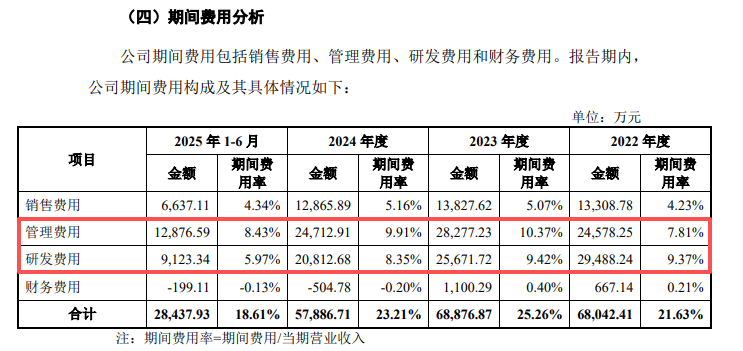

研发费用连降,被管理费用反超。报告期内,宏明电子研发费用连降,分别为29,488.24万元、25,671.72万元、20,812.68万元、9,123.34万元,研发费用率分别为9.37%、9.42%、8.35%、5.97%。

2022年,公司管理费用落后于研发费用,当年为24,578.25万元,此后实现反超,2023年至今年上半年分别为28,277.23万元、24,712.91万元、12,876.59万元,期末差值为3753.25万元。

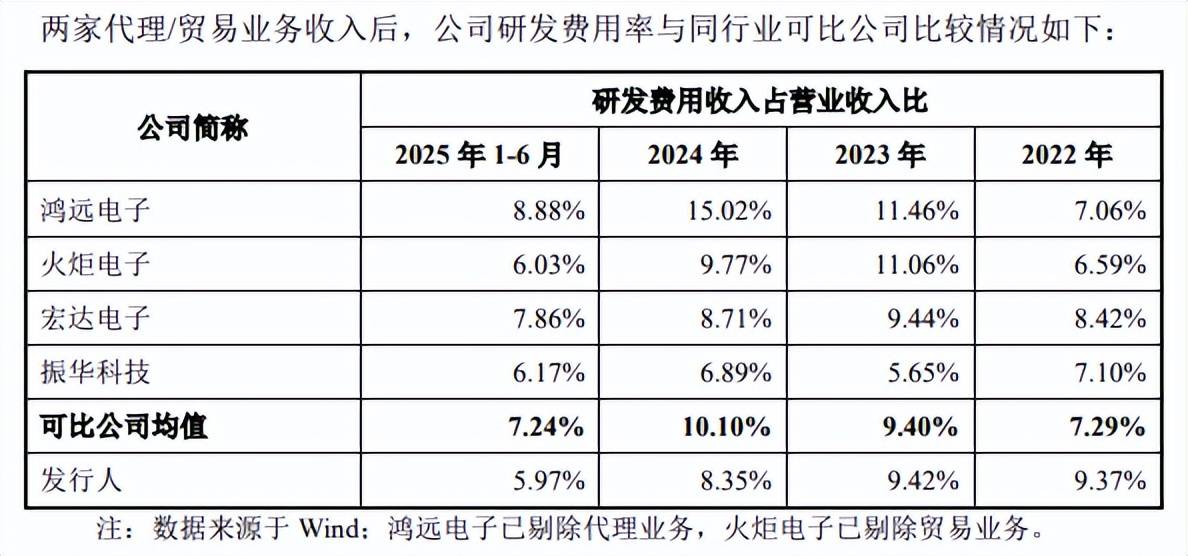

事实上,因为公司研发费用投入的降低,导致研发费用率从超越行业均值,再到落后于行业均值,2022年行业均值为7.29%,落后于公司,随后分别为9.4%、10.1%、7.24%,均超过公司,2024年,鸿远电子、火炬电子、宏达电子研发费用率分别为15.02%、9.77%、8.71%,均超过公司,仅振华科技落后于公司。另外,公司今年上半年研发费用率在这些同行中垫底,显然公司需要强化科研投入。(注:鸿远电子已剔除代理业务,火炬电子已剔除贸易业务)

截至期末,宏明电子拥有境内专利共1,275项,其中发明专利239项,实用新型专利1,031项,外观设计专利5项,发明专利占比约18.75%,研发成果颇丰。