12月12日,成都宏明电子股份有限公司(宏明电子)创业板上市将迎来上会,保荐机构是申万宏源证券。

宏明电子主要从事以阻容元器件为主的新型电子元器件的研发、生产和销售,还涉及精密零组件业务,产品主要应用于平板电脑、笔记本电脑等消费电子领域和新能源电池及汽车电子结构件等领域。

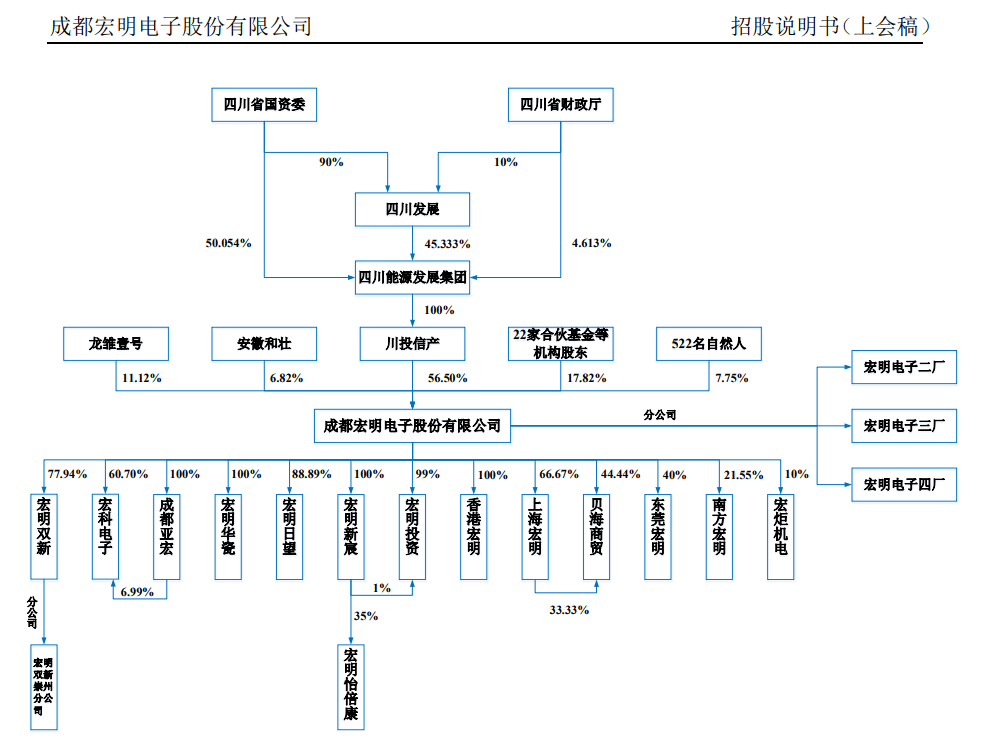

据短平快解读了解,1958年,宏明电子前身国营第七一五厂暨成都宏明电子实业总公司创立,2000年9月完成股份制改革,控股股东是川投信息产业集团有限公司,是四川能源发展集团全资子公司,控制比例达到56.5%,实际控制人是四川省政府国有资产监督管理委员会。

原董事长辞职,员工数量减少。宏明电子2019年启动辅导备案,2023年11月辅导完成,今年5月被受理,而在受理前夕,公司迎来较大人事变动,原董事长肖长青、原董事杨利、职工监事邓金龙、潘攀、罗运达在今年4月辞职,11月,公司撤销监事会,监事会主席张轲、监事、邓金龙辞职。

2022年至2025年1-6月(报告期),公司员工数量持续减少,分别为3,628人、3,483人、3,341人、3,265人,累计减少363人,期末员工以生产人员为主,人数、占比分别为1811人、55.47%,研发人员、占比分别为477人、14.61%。

业绩连续下滑。事实上,宏明电子员工减少与业绩下滑是分不开的,2022年至2024年的营业收入分别为31.46亿元、27.17亿元、24.94亿元,累计降幅20.73%;净利润分别为6.9亿元、5.98亿元、3.86亿元,累计降幅44.08%;归母净利润分别为4.76亿元、4.12亿元、2.68亿元,累计降幅43.59%。

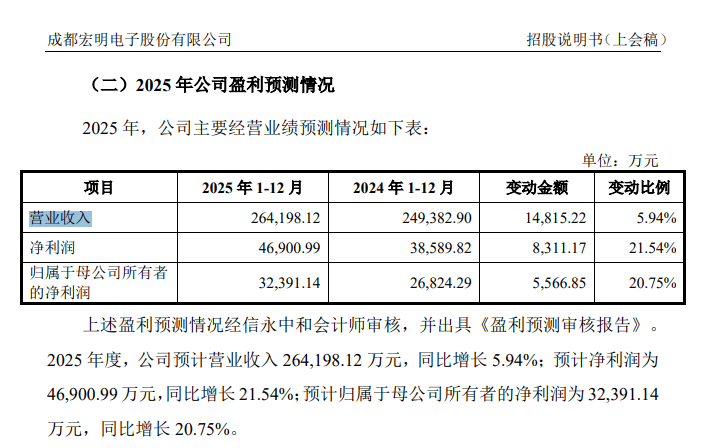

今年上半年,公司实现营业收入15.28亿元,同比增长2.63%,改变了往年下滑的困境,归母净利润2.57亿元,同比下滑4.8%,降幅较2024年明显放缓。另外,公司预测2025年实现营业收入、归母净利润分别为26.42亿元、3.24亿元,同比分别增长5.94%、21.54%,意味着告别近两年业绩下滑的困境。

两大核心产品单价下滑,电子元器件收入占比近8成。宏明电子主营业务收入主要由电子元器件产品贡献,报告期实现收入分别为18.81亿元、19.34亿元、17.53亿元、11.75亿元,收入占比从60.92%上升至78.28%,接近8成。

公司另一核心产品是精密零组件,报告期实现收入分别为11.42亿元、6.24亿元、5.53亿元、2.92亿元,收入占比从36.98%下滑至19.48%,对于该产品2023年大降,公司称主要受下游消费电子市场需求放缓和部分终端客户产业链外移等因素影响。

不管是电子元器件,还是精密零组件,均面临着单价下滑的挑战,前者报告期每件产品单价分别为0.75元、0.84元、0.51元、0.68元,后者每件产品单价分别为0.81元、0.7元、0.62元、0.61元。

与此同时,电子元器件、精密零组件最近三年的毛利率下滑较为明显,前者分别为67.91%、65.83%、54.90%,后者分别为23.26%、22.67%%、19.69%,今年上半年的毛利率有所上升,分别为58.52%、25.16%。

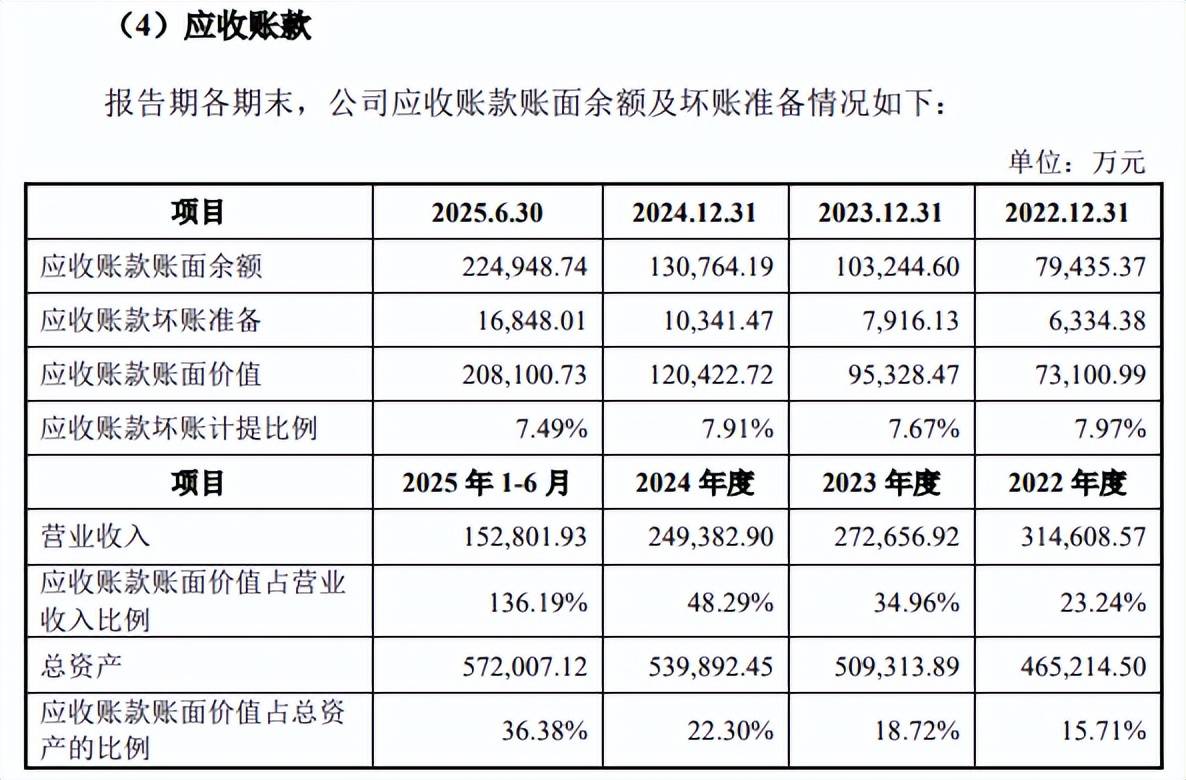

应收账款猛增,坏账损失侵蚀利润。报告期内,宏明电子应收账款猛增,分别为7.31亿元、9.53亿元、12.04亿元、20.81亿元,占各期营业收入的比例分别为23.24%、34.96%、48.29%和136.19%;应收票据同样高企,分别为11.35亿元、8.93亿元、7.11亿元、1.8亿元。

公司表示应收账款增加主要原因系近两年来受公司下游防务类客户装备型号调整、项目延迟等影响,资金审批周期普遍较长,但该类客户主要为国有企业客户,企业整体信用度较高,总体发生坏账的可能性较低。上半年大增主要是由于公司下游防务类客户的回款主要集中于各年度的下半年所致。

话虽如此,公司应收账款高企的另一面,坏账准备也是逐年走高,金额分别为0.63亿元、0.79亿元、1.03亿元、1.68亿元,相应的应收账款坏账损失有所走高,损失金额分别为782.12万元、1,582.10万元、2,425.34万元、6,674.02万元,侵蚀了企业利润,需要引起重视。