2月5日,山东春光科技集团股份有限公司(春光集团)创业板上市将迎来上会,保荐机构是中国国际金融证券。

春光集团主营业务为软磁铁氧体磁粉的研发、生产和销售,并沿产业链发展软磁铁氧体磁心、电子元器件和电源等产品,产品的终端应用领域包括新能源汽车及充电桩、智能家居及智能家电、通信电源及通信设备、绿色照明、光伏储能、物联网、医疗等领域。

梳理来看,实控人韩卫东表决权超55%,任董事长职务;存在集资事项,2022年初余额超800万元;存在转贷及票据找零等内控不规范行为;2022年未缴纳社保、公积金人数较多;融资7.51亿元,产能消化引关注,子公司存在超环评批复产能生产的情形;研发费用率落后于均值,职工薪酬占比低于同行;债务压力较大,公司及子公司仍大手笔分红;受软磁铁氧体磁粉影响,收入存在波动;经营现金流总体呈现下滑态势,经营质量引关注;存在关联采购,兴盛电子实控人曾是凯通电子董事长兼总经理;存在关联销售,销售单价低于独立第三方。

实控人表决权超55%,旗下企业曾无证集资

据短平快解读了解,2018年5月,春光有限成立,2022年11月完成股份制改革,2023年5月启动辅导备案,2025年6月完成辅导,同月申请创业板上市获受理,历经两轮问询迎来本次上会。

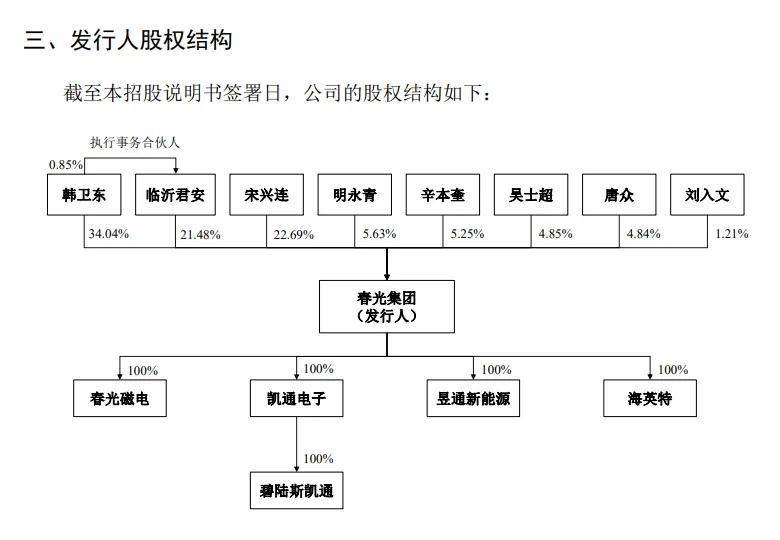

韩卫东表决权超55%。春光集团控股股东、实际控制人均为韩卫东,直接持股比例为34.04%,且通过临沂君安间接控制21.48%的表决权,合计控制55.52%的表决权。

韩卫东出生于1967年,本科学历,正高级工程师,2021年5月至2022年11月,担任春光有限执行董事兼总经理;2022年11月至今,担任春光集团董事长。

韩卫东表决权过半且担任关键职务,需要防范实际控制人不当控制风险,公司表示,未来无法排除公司实际控制人利用其控制地位对公司实施不当控制的风险。

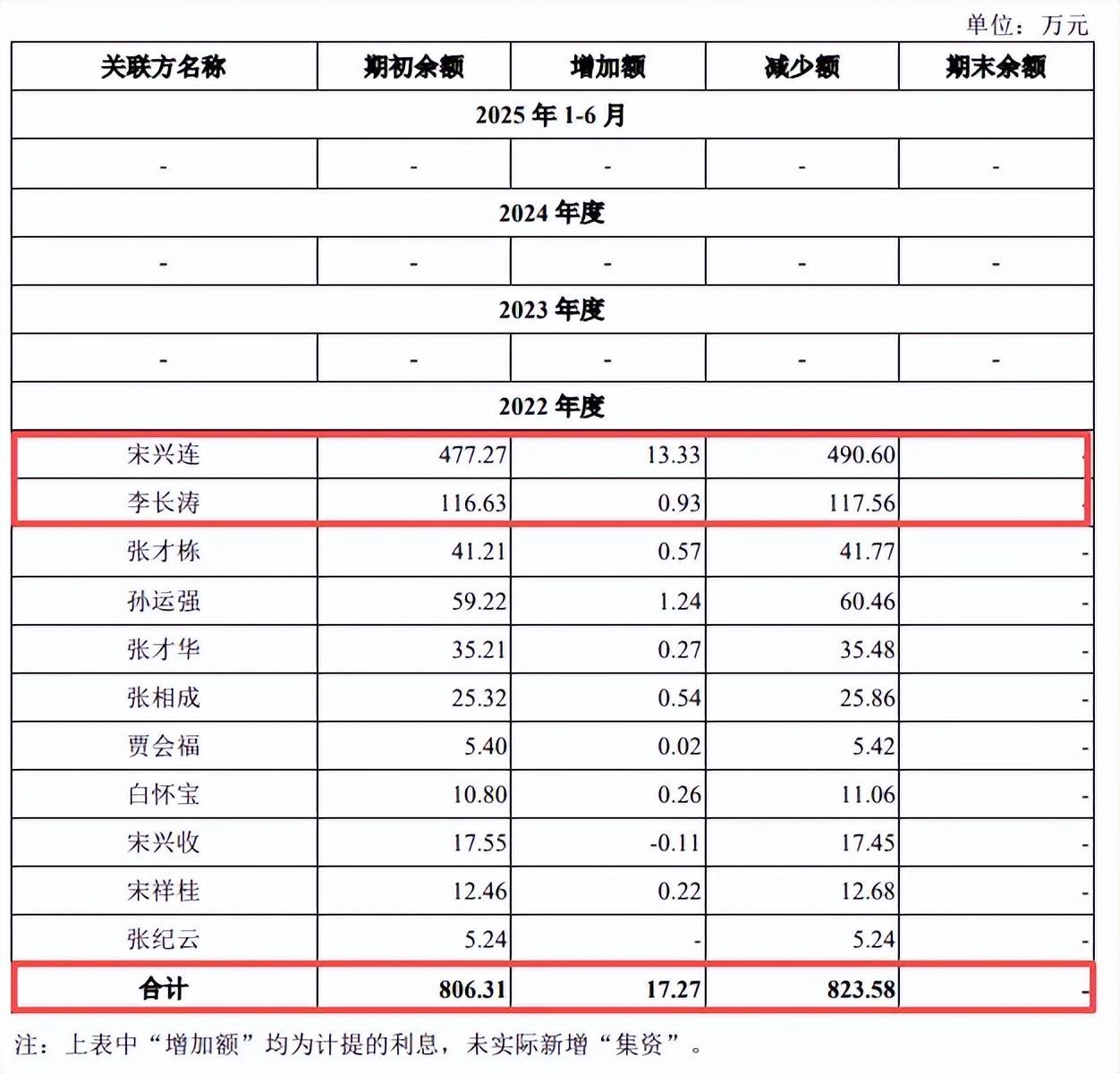

存在集资事项。2016年至2020年,山东睿安资产管理有限公司(睿安资产)作为资金管理平台向内部员工、股东“集资”,实际执行中借款对象包括公司及子公司员工、股东或其亲属、朋友。

睿安资产并不具备金融牌照,是实际控制人韩卫东曾控制并曾担任执行董事、总经理的企业,于2023年11月注销,

2020年末,睿安资产的资金管控职能转移至春光有限,即“集资”由春光有限开始承接并承担相应尚未清偿的“集资”债务。

由于部分“集资”对象为公司的关联方,截至2022年初前述尚未清偿的债务形成公司应付关联方款项,金额为806.31万元,主要来自总经理宋兴连、财务总监李长涛,金额分别为477.27万元、116.63。

春光集团表示,公司及睿安资产的上述借款行为不存在涉嫌非法吸收公众存款罪、非法经营罪的情形,不存在被刑事及行政处罚的风险。

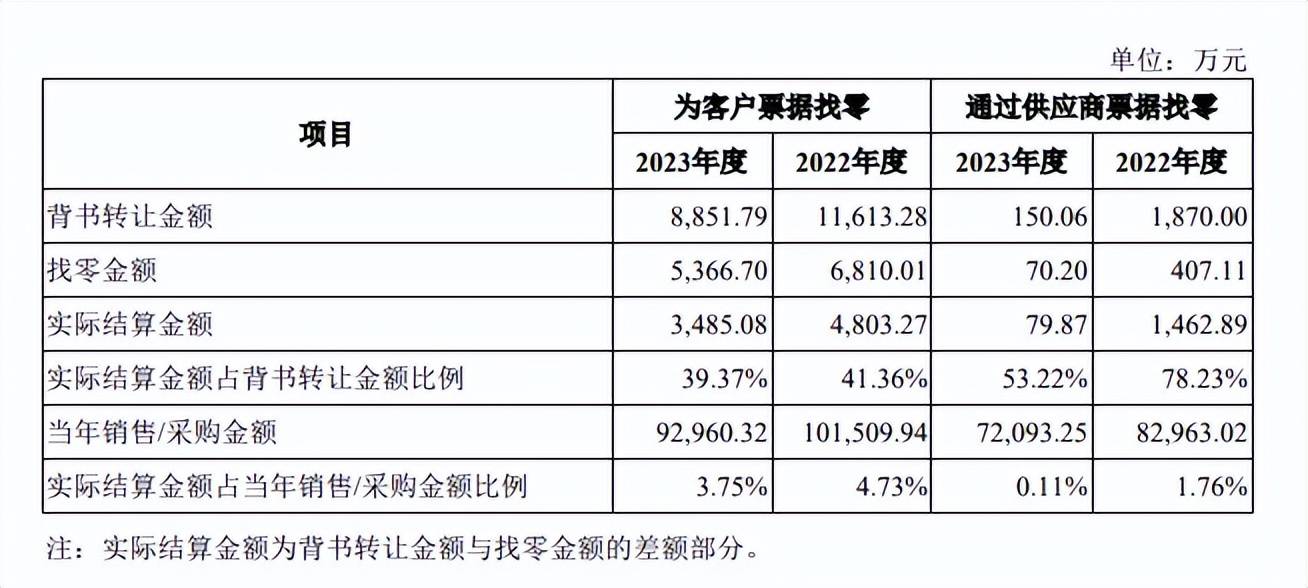

存在转贷及票据找零等内控不规范行为。2022年4月6日,春光集团子公司春光磁电通过受托支付将980.00万元贷款转至供应商兴盛电子,兴盛电子于当月将贷款全额转回至春光集团。

2022年1月28日,客户中瑞电子通过受托支付将贷款500.00万元转至春光磁电,春光磁电在扣除50.00万元作为结算货款后,于当日将450.00万元转回至中瑞电子。

2022年、2023年,春光集团为客户票据找零金额分别为5,366.70万元、6,810.01万元,涉及客户数量分别为104家、83家;同时期通过供应商票据找零金额分别为70.20万元、407.11万元,涉及供应商均为4家。

目前上述财务内控不规范情形已得到整改。

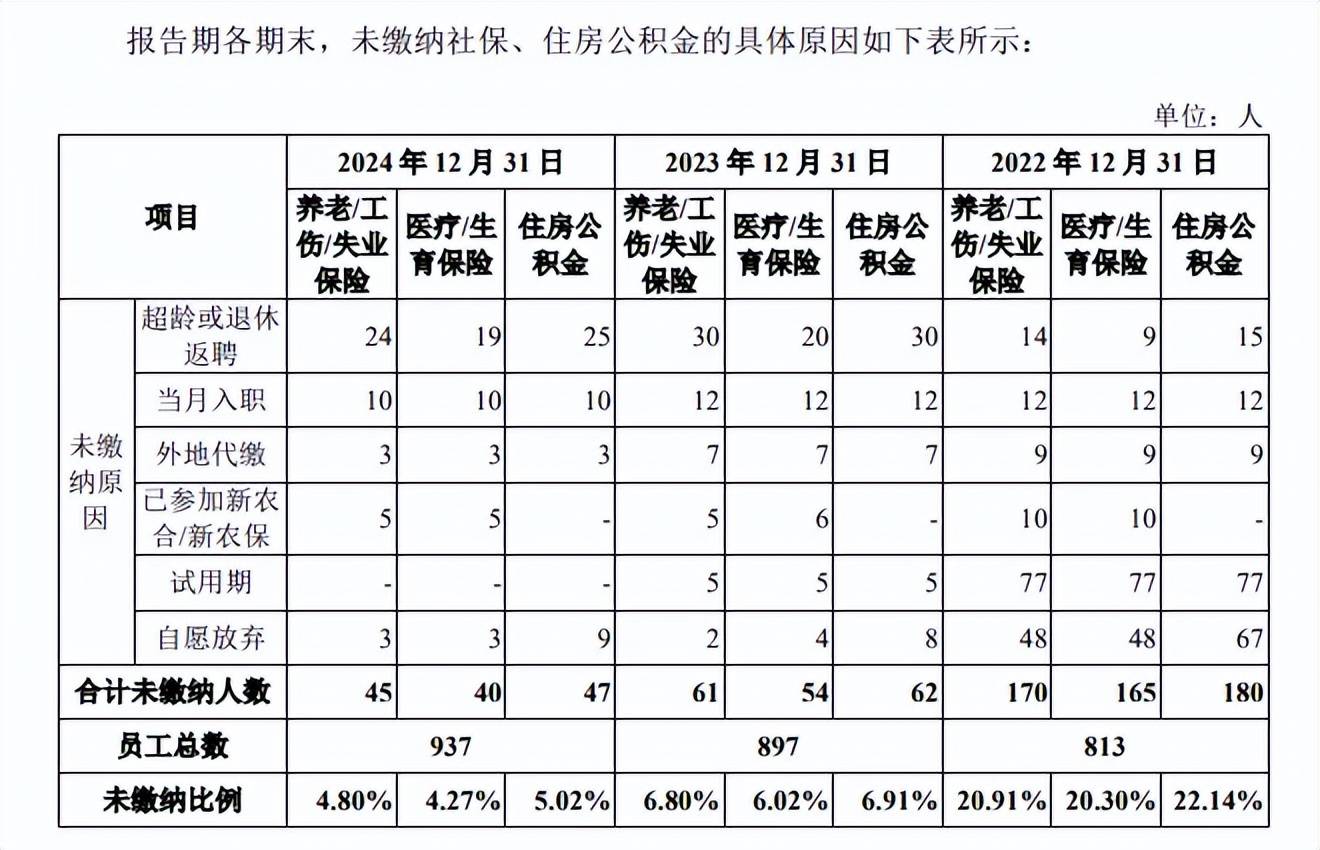

2022年未缴纳社保、公积金人数较多。2022年至2024年,春光集团养老/工伤/失业保险未缴纳人数分别为170人、61人、45人,占比分别为20.91%、6.8%、4.8%;住房公积金未缴纳人数分别为180人、62人、47人,占比分别为22.14%、6.91%、5.02%。

可以看到,2022年存在大量未缴纳社保、公积金的员工,主要集中在试用期以及自愿放弃,根据《中华人民共和国社会保险法》第五十八条第一款的规定,用人单位应当自用工之日起三十日内为其职工申请办理社会保险登记,并缴纳社会保险费,那么公司试用期是多久?后续是否存在被员工投诉补缴的风险?

据披露,公司上述时期若需要补缴,相关金额分别为234.25万元、86.96万元和31.91万元,占各期净利润的比例为3.04%、1.00%和0.32%,对利润影响并不算太大。

融资7.51亿元,春光磁电存在超环评批复产能生产

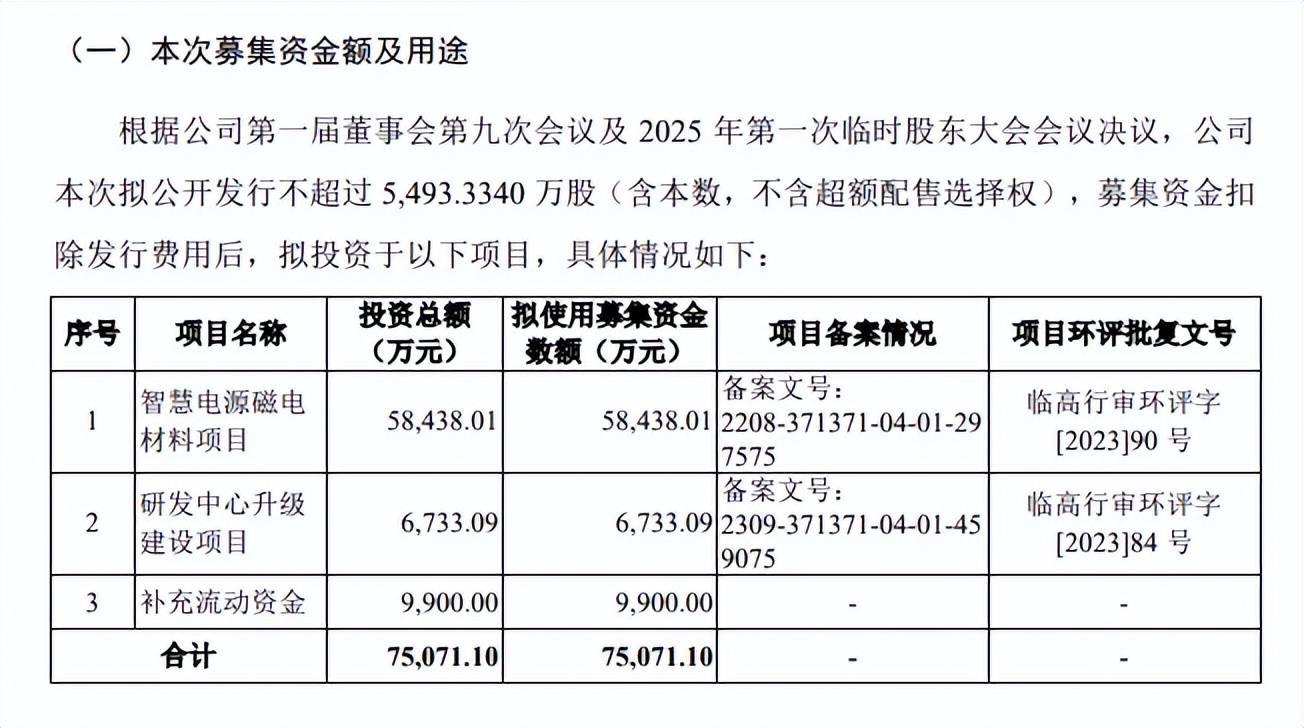

据短平快解读了解,本次IPO,春光集团拟公开发行不超过5,493.3340万股,拟募集资金7.51亿元,用于智慧电源磁电材料项目、研发中心升级建设项目以及补充流动资金,拟投入募集资金分别为5.84亿元、0.67亿元、0.99亿元。

产能消化引关注,子公司存在超环评批复产能生产的情形。春光集团本次募投的智慧电源磁电材料项目位于山东省临沂高新技术产业开发区,建设期为3年,项目建成后,将新增7.50万吨磁粉及320.00万PCS电源产品的生产能力。

2022年至2025年1-6月(报告期),公司软磁铁氧体磁粉产能利用率分别为100.04%、99.77%、99.85%、100.66%,本次扩产产能约是2024年产能(10.71万吨)的70%,扩产步伐较大,需要关注产能消化问题。

公司在招股书提示“募投项目产能消化风险”,由于本次磁粉扩产规模相对较大,且相关项目建成投产尚需一定时间,在项目实施及后续经营过程中,若下游行业产业政策、市场需求等发生重大不利变化,或公司产品销量增速不及预期,可能导致募投项目新增产能无法及时消化,从而对本次募投项目效益的实现产生不利影响。

需要指出的是,子公司春光磁电生产运营的“高性能软磁铁氧体电子材料生产项目”和“新型节能低功耗磁电功能材料技术改造项目”存在超环评批复产能生产的情况,两大项目分别在2024年5月、2024年8月取得环评批复。

深交所要求说明是否存在行政处罚风险,春光集团表示,春光磁电因曾存在的超环评批复生产事项而被行政处罚的风险较小,该超环评批复生产的行为不构成重大违法违规行为,不会对公司及子公司造成重大不利影响。

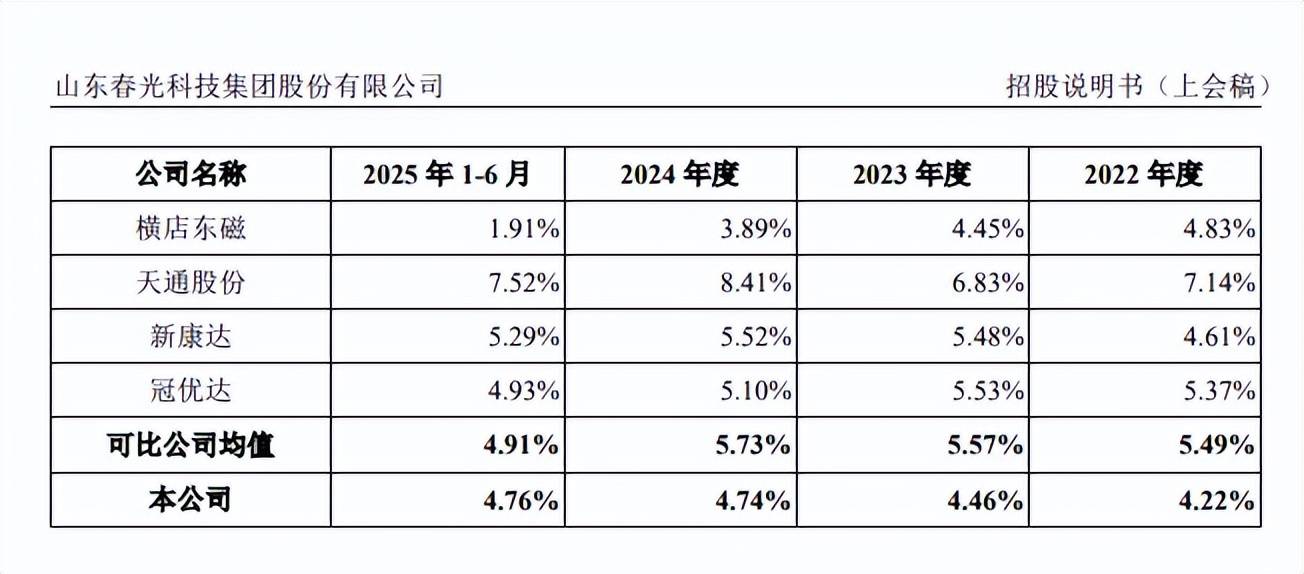

研发费用率落后于均值,职工薪酬占比低于同行。报告期内,春光集团研发费用分别为4,283.18万元、4,144.71万元、5,105.15万元、2,597.04万元,研发费用率分别为4.22%、4.46%、4.74%、4.76%。

对比来看,可比同行研发费用率均值分别为5.49%、5.57%、5.73%、4.91%,均高于公司,天通股份、新康达、冠优达、横店东磁2024年研发费用率分别为8.41%、5.52%、5.1%、3.89%,前三家企业均超过公司,显然科研投入还需要进一步增强。

进一步来看,公司研发费用重头是直接材料,2022年至2024年金额分别为2,137.92万元、1,894.54万元、2,395.61万元,占比分别为49.91%、45.71%、46.93%,对比来看,横店东磁、天通股份、新康达、冠优达2024年研发费用中直接材料占比分别为59.68%、36%、27.43%、43.27%,即横店东磁、冠优达以及公司该费用高于其他同行。

同时期研发费用职工薪酬分别为985.16万元、1,127.34万元、1,337.28万元,占比分别为23%、27.2%、26.19%,而与公司业务较为接近的冠优达、新康达职工薪酬占比远高于公司,前者分别为31.25%、35.45%、45.92%,后者分别为43.60%、42.21%、58.45%,公司对此的解释是研发团队的研发效率较高,单位研发人员对应的研发投入较高所致,深交所在第二轮问询中要求说明原因及合理性。

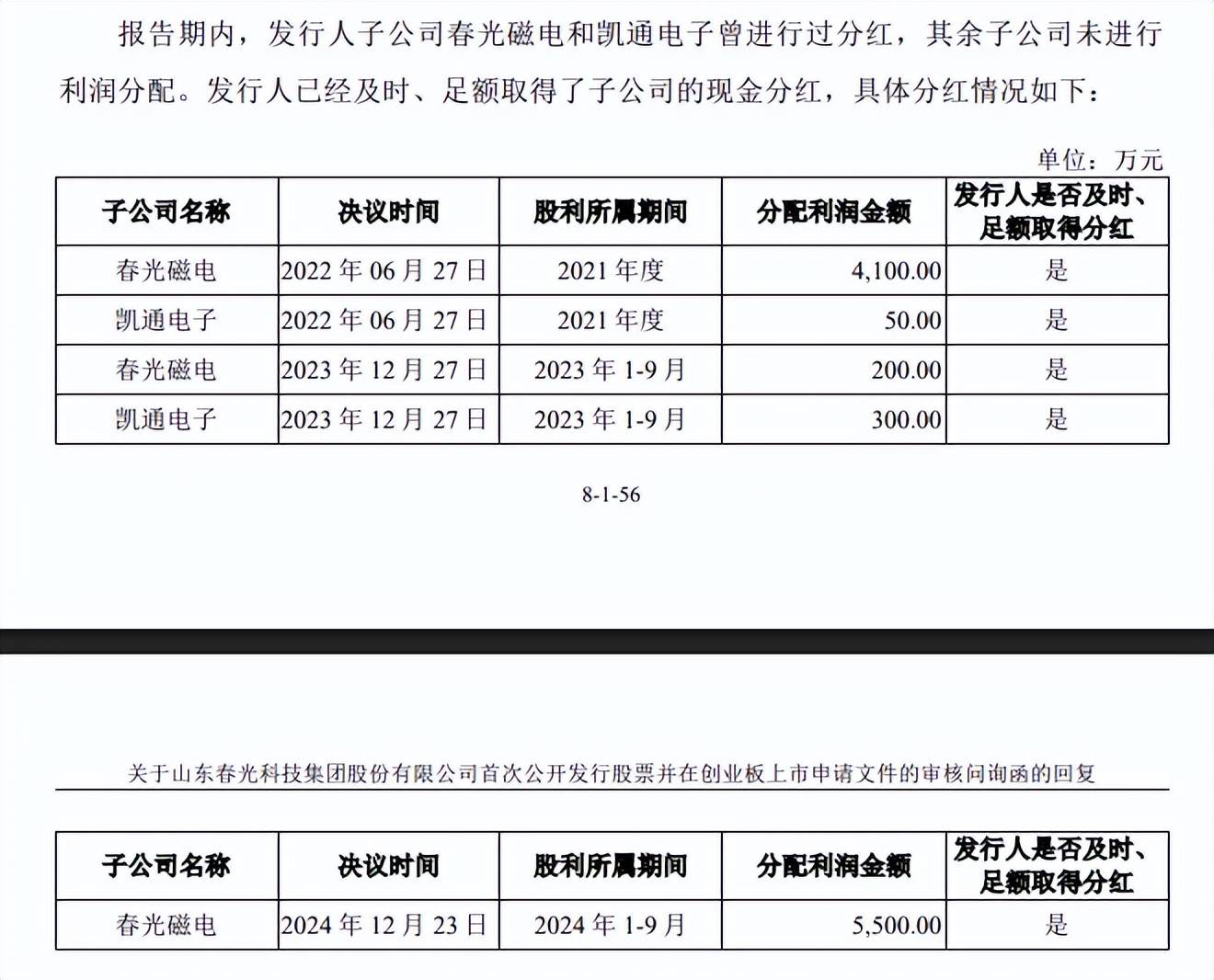

债务压力较大,公司及子公司仍大手笔分红。春光集团本次募投的重头是补充流动资金0.99亿元,不过其在2025年上半年分红2,472万元。另外,子公司春光磁电三次分红合计9800万元,子公司凯通电子两次分红合计350万元,大手笔分红下补充流动资金是否合理?

实际上,公司资产负债率较高,分别为47.82%、44.98%、47.38%、47.15%,债务压力也不轻,期末货币资金5,144.19万元,而短期借款为21,050.61万元,是现金流所无法覆盖,且还有3,708万元的长期借款,这种情况下还要进行分红的理由是什么?

经营现金流引关注,关联交易公允性遭问询

受软磁铁氧体磁粉影响,收入存在波动。2022年至2025年,春光集团收入存在较大波动,分别为10.15亿元、9.3亿元、10.77亿元、11.54亿元,近三年收入增速分别为-8.42%、15.81%、7.23%,收入增速放缓,扩产产能消化更应当引起重视。

同时期归母净利润稳增,分别为0.77亿元、0.87亿元、0.99亿元、1.24亿元,近三年增速分别为12.83%、13.62%、25.62%。

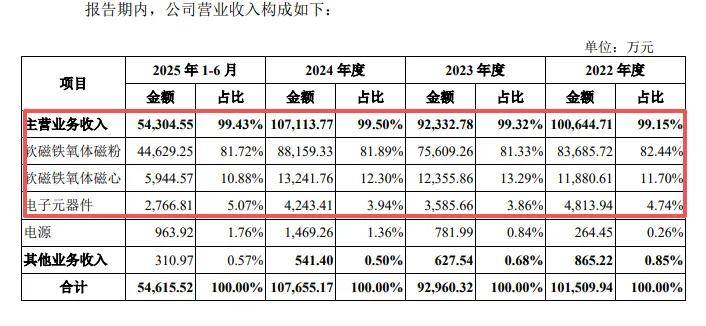

据短平快解读了解,主营业务收入主要来自于软磁铁氧体磁粉,收入分别为8.37亿元、7.56亿元、8.82亿元、4.46亿元,收入占比从82.44%下滑至81.72%,软磁铁氧体磁心、电子元器件收入紧随其后,期末分别为5,944.57万元、2,766.81万元,占比分别为10.88%、5.07%。

另外,软磁铁氧体磁粉销售单价下滑明显,每吨价格分别为10,899.92万元、9,196.02万元、8,679.50万元、8,906.75万元,期末较高点下滑1993.17元。

经营现金流总体呈现下滑态势,经营质量引关注。虽然春光集团净利润增长较为明显,但经营现金流表现则并不理想,报告期内分别为8,010.28万元、3,136.94万元、2,864.92万元、-247.35万元。

公司表示,销售回款与采购付款周期差异导致的经营性应收款项及应付款项的变化;公司为保障安全库存或扩产等原因进行备货,存货余额有所增加;将收到的客户票据背书转让用于向设备、工程等固定资产供应商支付货款,减少未来到期兑付的经营活动现金流入。

需要指出的是,经营现金流在下半年迎来反转,全年净流入11,914.59万元,这种情况也引起深交所关注,要求说明大幅提高的原因及合理性。

公司在招股书提示“经营活动现金流下降的相关风险”,如果公司未来经营活动现金流量净额出现较大不利波动甚至持续下降,公司可能面临营运资金紧张等风险,进而对生产经营及业务扩张产生不利影响。

存在关联采购,兴盛电子实控人曾是凯通电子董事长兼总经理。2022年、2023年,春光集团向临沂兴盛电子材料有限公司(兴盛电子)采购氧化锌,采购金额分别为2,239.43万元、693万元,该公司成立于2011年,由陈为东全资持股。

据问询函,陈为东历史上曾担任公司子公司春光磁电/凯通电子的监事/董事,于2021年辞任,任职过程中未实际参与日常运营管理。

企查查显示,陈为东在两家公司具体任职时间分别为2016年5月、2017年2月,在凯通电子具体职务为董事长、总经理,这与公司表述“未实际参与日常运营管理”是否自相矛盾?

从采购价格来看,2022年、2023年1-5月,公司向兴盛电子采购氧化锌的每吨单价分别为19,439.5元、17,870.04元,均高于向非关联方采购的单价,后者分别为19,383.95元、17,544.01元,差值分别为55.58元、326.03元,后者价格差异为何突然大涨?另外,兴盛电子该时期向公司销售氧化锌占其同类业务的比例为100%,即主要为公司服务,那么公司理应有更多议价权才对,为何对兴盛电子采购单价高于非关联方?

存在关联销售,销售单价低于独立第三方。2022年至2024年,春光集团对银凤材料的销售额分别为728.13万元、638.23万元、506.42万元,公司董事靳绍样曾任该公司母公司山东临沂银凤陶瓷集团有限公司董事。

同时期,公司对碧陆斯凯通的销售额分别为295.78万元、407.95万元、403.43万元,该公司此前为凯通电子曾持股50%的企业,目前是公司孙公司。

从价格来看,春光集团该时期对银凤材料每吨的销售单价分别为0.95万元、0.83万元、0.74万元,而公司向除银凤材料、临沂银凤新材料有限公司外的其他客户的单价分别为1.07万元、0.87万元、0.8万元,即公司对银凤材料的销售单价要低于其他客户。

2022年至2024年,春光集团对碧陆斯凯通销售的每吨高导磁粉单价分别为1.05万元、0.88万元、0.83万元,而对其他客户的销售单价分别为1.19万元、1.03万元、0.98万元。

另外,公司对碧陆斯凯通销售的每吨高导磁心单价分别为2.96万元、2.40万元、2.28万元,而向其他客户的销售单价分别为3.21万元、2.84万元、2.54万元。

公司对关联方银凤材料、碧陆斯凯通的销售单价低于独立第三方,价格是否公允?结合上文公司向关联方兴盛电子采购单价又高于独立第三方,关联交易显然需要引起重视,是深交所的关注重点。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)