年内业绩大涨。2022年至2024年,美德乐实现营业收入分别为10.31亿元、10.09亿元、11.38亿元,归母净利润分别为2.22亿元、2.05亿元、2.11亿元,其中2023年业绩双降,2024年重回增长赛道。

据短平快解读了解,今年前三季度,公司录得营收、净利双增的成绩,分别为10.56亿元、2.23亿元,同比分别增长25.15%、38.83%。预测2025年实现收入13亿元至14亿元,同比增长14.26%至23.05%,归母净利润2.7亿元至3亿元,同比增长28.11%至42.34%。

美德乐表示,新能源行业受新能源汽车和储能市场双重驱动,市场需求快速增长,公司与主要客户的合作持续深化,新客户开拓亦取得了一定成效。

对比亚迪销售额存在明显波动。报告期内,美德乐来自前五大客户的销售占比分别为59.34%、51.29%、47.5%、62.75%,前三年对比亚迪的销售额呈现下滑态势,分别为5.09亿元、2.46亿元、1.17亿元,今年上半年则猛增至2.25亿元,占比31.55%。

事实上,上半年前五大客户变动较大,除了比亚迪、先导智能之外,烽禾升、信质集团、博众精工是报告期内首次跻身前五客户,一方面说明公司拓展客户能力较强,另一方面客户变动大对业绩稳定性的影响也是要引起重点注意的。

销售额与客户采购存在出入。2022年至2024年,今天国际一直位列美德乐前五大客户之列,销售额分别为2,854.55万元、15,458.24万元、7,491.89万元。

据今天国际2023年报、2024年报,向前五大供应商采购区间分别为9,751.5万元至35,049.57万元,4,781.25万元至9664.04万元,这意味着美德乐在此期间是其前五供应商,两家企业披露的出入并不一致,相差金额也不低,为何会出现这种情况,是双方需要进行回复的。

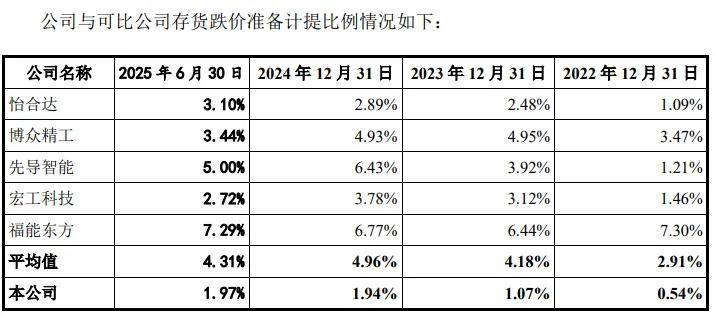

存货高企,计提比例在同行中垫底。报告期内,美德乐存货保持在高位,分别为10.59亿元、10.99亿元、9.85亿元、11.16亿元,存货周转率从0.79次下滑至0.42次,同时期的存货跌价准备或合同履约成本减值准备逐年走高,分别为577.50万元、1,190.88万元、1,950.87万元、2,239.14万元。跌价准备主要由原材料引起,期末金额为724.45万元。

进一步来看,公司存货跌价计提比例分别为0.54%、1.07%、1.94%、1.97%,而可比同行均值则为2.91%、4.18%、4.96%、4.31%,均高于公司,进一步来看,可比同行计提比例均高于公司,怡合达、博众精工、先导智能、宏工科技、福能东方2024年分别为2.89%、4.93%、6.43%、3.78%、6.77%。

美德乐表示,公司主要根据在手订单进行原材料采购备料及产品生产,备料及备货规模相对较低,原材料及模块化产品通用性较强,库存商品库龄较短、占存货的比例相对较低,发出商品及合同履约成本占存货的比例相对较高,有在手订单支持的存货比例较高,主要产品毛利率较高。