行业深度调整下,白酒企业业绩普遍不景气,水井坊业绩也不可避免的遭受冲击,上半年录得营收、净利双降的成绩,其中净利跌幅超56%,面临着巨大挑战。

从产品看,公司中档酒、高档酒的收入双双下滑;从渠道看,传统渠道收入大降,而新渠道大增,个中缘由值得同行参考、借鉴。

值得一提的是,虽然水井坊销售费用出现了下滑,但广告促销费仍然保持增长,考虑到业绩下降,或许公司当下的营销策略需要进行调整。

行业深度调整,收入下滑

收入减少超2亿。今年上半年,水井坊实现营业收入14.98亿元,同比减少2.21亿元,降幅12.84%,其中Q1、Q2分别为9.59亿元、5.39亿元,同比分别下滑2.74%、31.37%。

水井坊表示,上半年的白酒行业整体仍处于深度调整阶段,尤其在第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。

公司也在财报中罗列行业现状,白酒行业在宏观经济周期、产业调整周期及政策调整的三重影响下,面临着较为严峻的挑战,产业波动加大、存量竞争加剧、市场份额加速向优势品牌、优势企业、优势产区集中。

行业跌多涨少。20家白酒上市公司中,上半年实现收入增长仅6家,增速均下滑至个位数,表现较好的三家企业是贵州茅台、五粮液以及山西汾酒,同比分别增长9.1%、4.19%、5.35%至910.94亿元、527.71亿元、239.64亿元。

多数企业的收入跌幅超十位数,降幅靠前的企业包括*ST岩石、酒鬼酒以及洋河股份,同比分别大幅下滑85.22%、43.54%、35.32%至0.28亿元、5.61亿元以及147.96亿元。

国家统计局数据显示,2025年上半年,社会消费品零售总额245458亿元,同比增长5.0%,其中烟酒类收入3316亿元,同比增长5.5%,结合白酒现状来看,增长更多的在于烟类产品。

据短平快解读了解,水井坊是国内知名的高端白酒品牌,拥有“水井坊”和“第一坊”两大品牌,前者包括水井坊井台系列、水井坊井台珍藏(龙凤)、水井坊臻酿八号等产品,后者包括元明清、第一坊等产品。

中、高档酒双双下滑。上半年,水井坊高档酒收入为13.01亿元,同比下滑14%,而中档酒收入为0.87亿元,同比下滑10.37%。

虽然水井坊一直以来以高端白酒面向消费者,但高档酒的业绩表现较为普通,反而是中档酒的增长势头较为出色,具体来看,2022年至2024年,高档酒实现收入分别为45.03亿元、46.71亿元、47.64亿元,累计增幅5.79%;同时期的中档酒收入分别为1.25亿元、2.05亿元、2.64亿元,累计增幅111.89%。

事实上,观察其他白酒企业近年来的业绩情况可以发现,业绩增长更多的是依赖于中档酒、低档酒,显然消费者存在消费需求,但高档酒,甚至于超高端酒并不符合普通消费者需求,这点或许是所有白酒企业都应当认真思考的。

新渠道亮眼,批发代理收入大降。一直以来,批发代理都是白酒企业收入的主要渠道,这点对于水井坊而言也并不例外,公司采用传统总代模式、新型总代模式模式,上半年收入为9.24亿元,同比大幅下滑34.35%,此前2022年至2024年,该渠道增长十分有限,分别为1.15%、1.56%、以及2.38%。

水井坊另一销售模式——新渠道,表现较为优异,上半年实现收入4.68亿元,同比大增126.12%,早前两年收入增速分别为60.34%、9.97%。

据了解,新兴渠道运营模式主要包括电商渠道和团购渠道等,前者是公司交付产品与运营商,运营商负责在电商平台开店和日常运营等,后者则是通过品鉴会、品牌行等活动激发团购客户的购买意愿,由经销商或门店负责送货。

水井坊新渠道模式为何收入持续大涨,值得白酒企业深入研究,若收获远远大于付出,则更值得参考借鉴,这不失为在行业下行下的新出路。

净利腰斩,广告促销费大增

净利腰斩。水井坊利润端下滑更大,上半年归母净利润为1.05亿元,同比减少1.37亿元,降幅56.52%,主营业务的利润下滑更大,扣非净利润0.48亿元,同比减少1.8亿元,降幅78.74%。

分季度来看,公司Q1实现归母净利润1.9亿元,而Q2为亏损0.85亿元;同时期的扣非净利润分别为1.9亿元、-1.42亿元,面临着严峻挑战。

水井坊表示,由于白酒产品毛利率较高,收入下滑对利润造成的影响更为显著,导致归母净利润大降。

行业跌多涨少。实际上,因为上半年收入下滑的原因,大部分白酒企业的净利润情况出现了大幅下滑,20家白酒企业中共有13家出现了下滑,其中降幅超50%的包括水井坊、顺鑫农业、酒鬼酒以及金种子酒,后三家企业降幅分别为59.09%、92.6%、750.54%,对应净利润分别为1.73亿元、895.5万元、-0.72亿元。

据短平快解读了解,实现净利润增长的企业共有7家,其中*ST岩石增幅12.42%,亏损收窄至0.68亿元,头部企业中,贵州茅台、五粮液、山西汾酒分别增长8.89%、2.28%、1.13%,对应的净利润分别为893.89亿元、527.71亿元、239.64亿元,而泸州老窖、洋河股份同比分别下滑4.54%、45.34%至164.54亿元、147.96亿元。

毛利下滑,广告及促销费逆势增长。上半年,水井坊的毛利率为79.26%,较年初减少3.5个百分点,高档酒、中档酒分别为81.66%、56.1%,同比分别下滑3.87个百分点、7.02个百分点。

与此同时,公司三大费用中,销售费用小幅下滑,而管理费用、研发费用均有所增长,总体金额有所下滑。具体来看,销售费用为5.44亿元,同比减少0.36亿元,减少主要发生在职工薪酬,中报为8818.35万元,同比减少6199.7亿元,然而,广告费及促销费不降反增,金额为4.38亿元,同比增加4257.25万元,增幅10.49%。

上半年,公司围绕“国保美酒水井坊,喝美酒庆美事”的品牌主张,打造多项节日整合营销活动,春节期间,公司与天坛展开深度合作,结合“中国白酒第一坊”与“中华祈运第一坛”的双重文化底蕴,举办了水井坊x天坛开运庆典等系列品牌营销活动;端午期间,公司携手国家级非遗铜雕技艺传承人朱炳仁大师,共同打造“一帆风顺金龙舟”,强化品牌与传统节日的深度关联。

实际上,因为广告费及促销费高企的原因,让公司销售费用率长期保持在行业高位,近三年分别为27.37%、26.4%、25.06%,上半年为36.35%,20家白酒企业中共有四家企业的费用率在30%以上,包括酒鬼酒、金种子酒、*ST岩石,分别为32.6%、31.3%、30.69%,落后于公司,显然公司需要严控销售费用支出。

中报管理费用、研发费用分别为2.65亿元、2059.12万元,同比分别增加1953.03万元、188.83万元,其中研发费用的增长与产品设计费大增有关,金额为762.86万元,同比增加191.88万元,增幅33.6%。

二级市场上,水井坊股价在达到62.36元/股(前复权,下同)的高点后,开始了较长时间下滑,截至9月11日收盘,股价为46.88元/股,较高点跌幅约25%,总市值228.5亿元,TTM市盈率18.98。

同花顺显示,中报持有水井坊的主力机构为46家,累计持有数量3.46亿股,而年初的数据分别为99家、3.46亿股;中报股东人数8.53万户,较年初减少0.87万户。

为何现金流减少

现金流减少。虽然水井坊营收、净利双降,但仍然实现盈利,不过公司的现金流则有所减少,中报货币资金8.14亿元,较年初减少13.11亿元,公司称主要系支付GMIHL(第二大股东,持股比例23.48%)的2018-2023年股利所致。另外,公司筹资现金流净流出5.99亿元,也与该股利支付有关。

事实上,水井坊的经营现金流、投资现金流均为净流出,分别净流出5.05亿元、2.06亿元,对于前者,公司称主要系邛崃全产业生产基地项目(一期)达到预计可使用状态转运营后,原辅料采购及人员、运营费用等经营活动相关的现金流出增加所致。

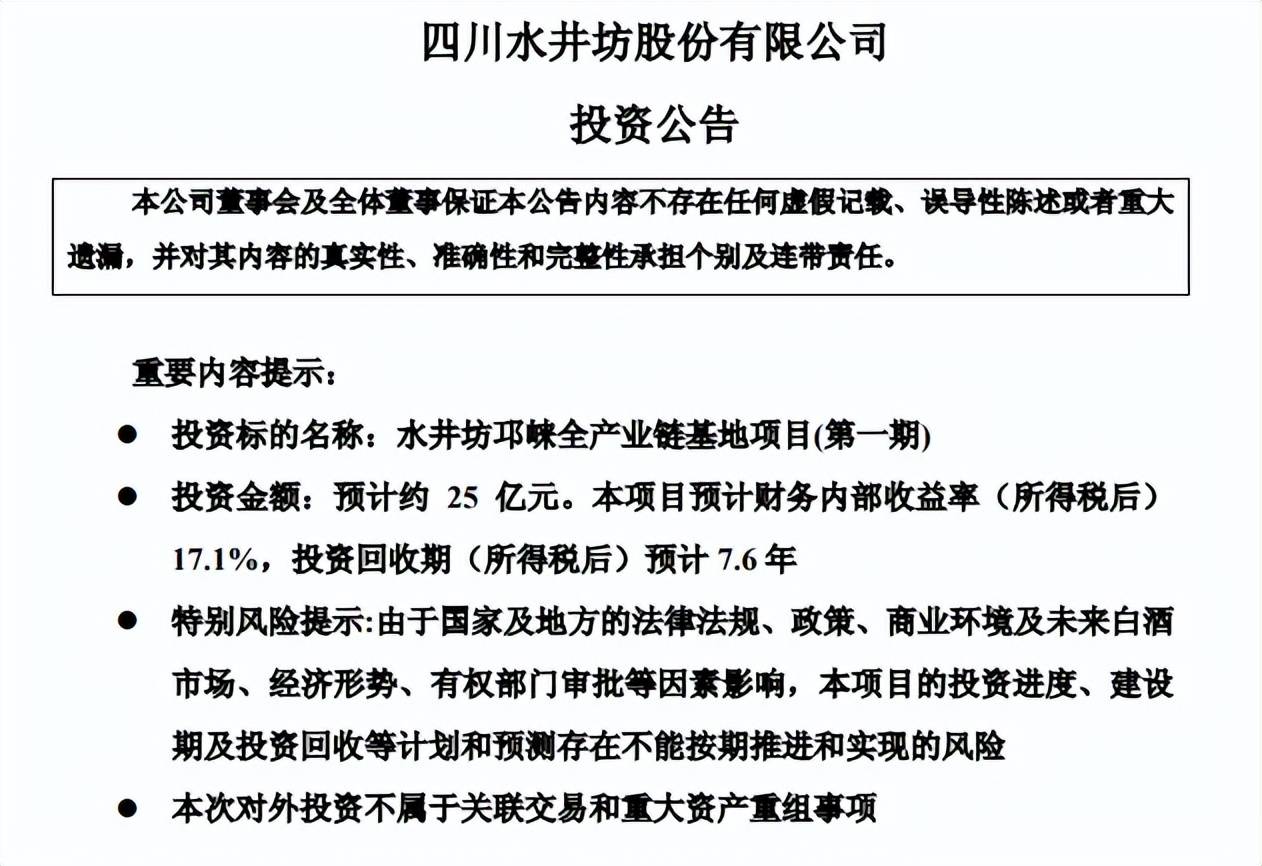

据短平快解读了解,2018年,水井坊与与邛崃市政府签订《水井坊邛崃全产业链基地项目(第一期)投资协议》,项目投资预计约25亿元(后调整为27.56亿元),投资回收期(所得税后)预计7.6年。项目完成后,预计将形成20000kL/a原酒生产能力,并在现有邛崃基地的基础上,预计增加40000kL储存能力。

2022年9月,公司还与邛崃市政府签订了《水井坊邛崃全产业链基地项目(第二期)投资协议书》,预计投资金额40.48亿元,投资回收期(所得税后)(含建设期)预计9.13年。项目完成后,预计将形成曲药生产能力35,000吨/年、酿酒生产能力13,000吨/年、罐区储存能力64,000吨、陶坛库储存能力52,700吨、包装车间生产能力33,000吨/年。

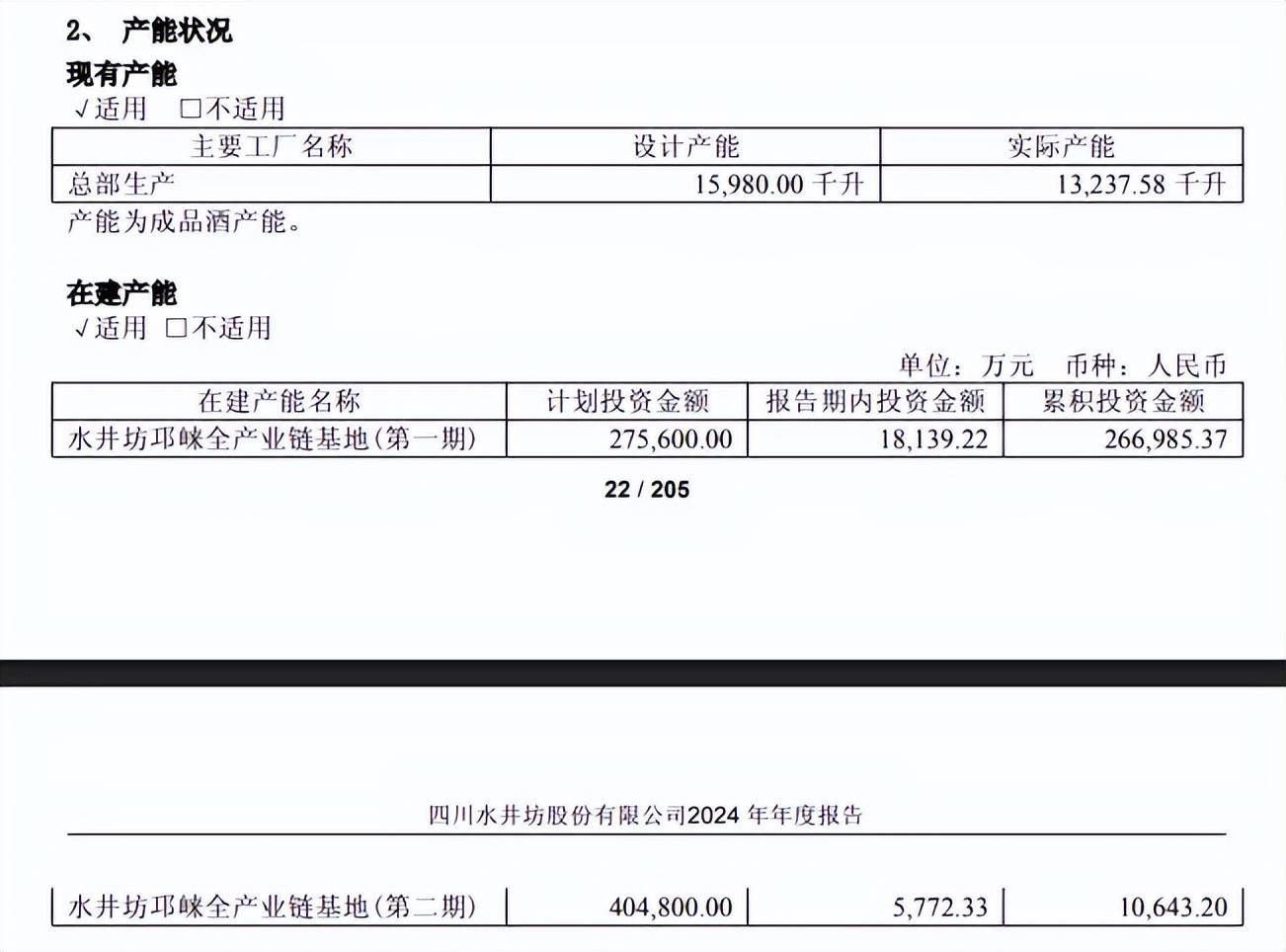

扩产新进展。根据2024年报,水井坊第一期项目累计投资26.7亿元,占计划投资金额的比例为96.87%,基本建设完成;而第二期项目仍处于初始阶段,累计投入1.06亿元,占计划投入金额的比例为2.63%。

2024年,公司现有产能15,980千升,实际产能13,237.58千升,产能利用率82.84%,而2022年产能为14,805千升,实际产能10,039.36千升,产能利用率67.81%,这点来看,公司产能利用率上升较为明显。

需要关注的是,水井坊近三年的存货增长明显,分别为24.43亿元、24.52亿元、32.16亿元,今年上半年为37.1亿元,主要以自制半成品为主,金额为34.21亿元。

行业深度调整下,白酒企业是应该蓄势,还是应该收缩?决定了未来的业绩情况,选好方向至关重要。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)