蒙牛乳业中期业绩延续去年营收、净利双降的态势,降幅有所收窄,核心业务液态奶收入的下滑导致总收入的下滑,而其余业务表现良好,其中冰淇淋业务收入涨幅最大。

报告期内,公司的毛利率有所上升,销售费用则减少超10亿元,但因为联营企业现代牧业大额亏损的原因,对公司利润造成不利影响,导致净利润跌幅远超收入。

从资产结构来看,蒙牛乳业资产负债率进一步下滑,融资成本进一步减少,这与偿还到期债务有关,不过短期债务压力有所加大,公司也在下半年成功发行可持续发展债券,增强自身资金实力。

营收、净利继续双降,液态奶表现不佳

据短平快解读了解,今年上半年,蒙牛乳业录得营收、净利双降的成绩,实现营业收入415.67亿元,同比下滑6.95%,净利润20.46亿元,同比下滑16.37%。

实际上,公司在2024年同样录得营收、净利双降,分别为886.75亿元、1.05亿元,同比分别大幅下滑10.09%、97.83%,从这点来看,上半年业绩下跌幅度有所收窄。

蒙牛乳业表示,2025上半年,原奶价格同比下降,供给仍阶段性过剩,需求复苏未及预期,供需不平衡挑战仍存,乳制品行业在消费大环境与行业周期的双重挑战下短期持续承压,长期仍有广阔空间和结构性发展机会。

对比来看,乳制品龙头的业绩表现也并不出色,但经营韧性要强于蒙牛乳业,上半年实现收入617.77亿元,同比微增3.49%,净利润72亿元,同比下滑4.39%,公司在财报中表示,国内生鲜乳价格环比基本平稳,乳品零售价格下行趋缓,反映国内供需矛盾有所缓解,消费市场逐渐回归理性。

报告期内,蒙牛乳业持续聚焦高质量发展,全面推进「一体两翼」战略,持续夯实六大核心乳品业务基本盘,驱动品类结构多元化;同时加速「两翼」业务发展,在营养健康领域持续取得关键技术突破和商业化,国际化业务收入录得快速增长。

液态奶收入下滑。蒙牛乳业的收入主要由液态奶、冰淇淋、奶粉、奶酪以及其他等业务贡献,其中液态奶是当之无愧的核心,2024年收入730.656亿元,占比82.4%,今年上半年实现收入321.92亿元,同比减少40.7亿元,降幅11.22%,占比下滑至77.4%。

液态奶业务包括常温、低温、鲜奶业务,其中鲜奶业务取得双位数增长,跑赢行业,市场份额有所提升,公司称高端品牌每日鲜语继续高速增长,消费人群得以扩大,实现破圈增长。

不过,常温、低温业务表现则略差一筹,前者仍面临着消费信心和需求不足、行业阶段性原奶过剩、供需不平衡的挑战,后者则有所回暖。另外,公司并没有透露两大业务的增长情况,但结合液态奶业务收入下滑来看,两大业务合计收入仍然处于下滑态势。

多业务收入增长。除了液态奶业务收入有所下滑之外,蒙牛乳业的冰淇淋、奶粉、奶酪以及其他业务实现增长,分别为38.79亿元、16.76亿元、23.74亿元、14.47亿元,同比分别增长15.04%、2.47%、12.28%、12.39%。

涨幅最大的是冰淇淋业务,该事业部在报告期内紧密围绕消费者需求和渠道重塑方向,聚力核心双品牌战略,通过强化经典大单品优势、打造多款爆款新品、深化营销联动、拓展渠道铺市铺货等举措,进一步优化产品矩阵、提升品牌竞争力,带动冰淇淋业务双位数增长。

现代牧业影响利润,短债压力不轻

虽然蒙牛乳业中报营收、净利双降,但得益于原奶价格下降的因素,毛利率则上涨至41.7%,较去年同期上升1.4个百分点。

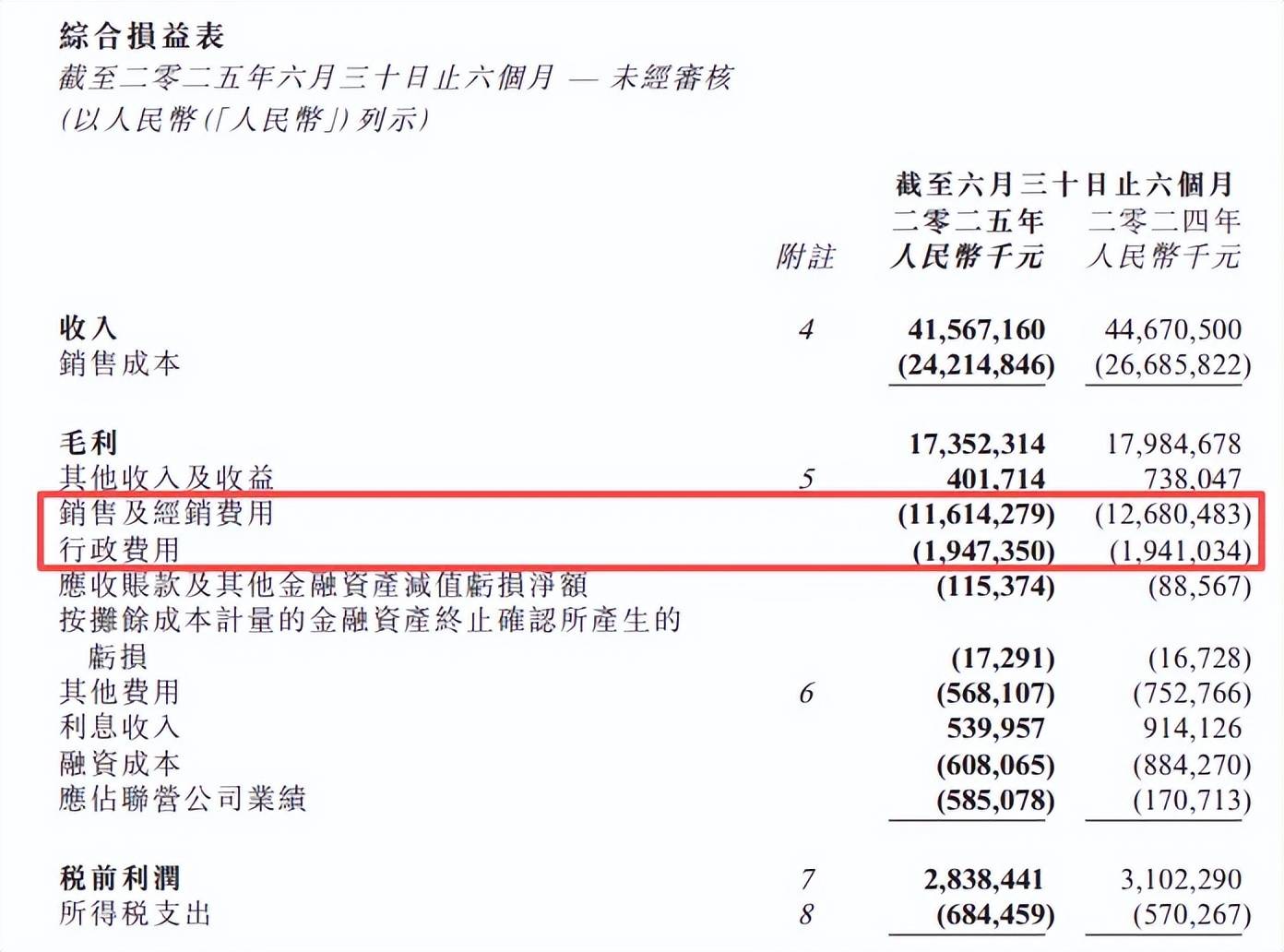

销售费用有所减少。从费用端来看,作为费用大头的销售及经销费用为116.14亿元,同比减少10.66亿元,降幅8.41%,销售费用率27.9%,同比减少0.5个百分点。其中产品和品牌宣传及营销费用为44.82亿元,同比下滑0.4%。

行政费用变动不大,上半年金额为19.47亿元,而2024年同期为19.41亿元。

需要关注的是,蒙牛乳业员工有所减少,截至中报,公司在中国大陆、香港、大洋洲及东南亚合计拥有员工38,800名,而2024年末为超41,000名,即半年时间减少约2200人,这或许是销售费用大降的主要因素。

现代牧业亏损影响利润。实际上,蒙牛乳业净利润跌幅远超收入与其联营公司——现代牧业大额亏损有关,归母净利润亏损9.14亿元,给公司带来的亏损额约5.45亿元。

据短平快解读了解,现代牧业报告期内主动淘汰低产低效牛只以改善牛群结构,稳固核心牛群,因此淘汰牛数量增加,以及原料奶市场售价下降影响,截至中报录得额外乳牛公平值变动减乳牛销售成本产生的亏损约为6.72亿元,是当期亏损的重要因素。

债务压力不轻。截至期末,蒙牛乳业资产负债率51.88%,是近年来新低,具体来看,有息负债为297.03亿元,较上年同期减少49.34亿元,一年内到期的有息负债金额为179.97亿元,较上年同期增加13.35亿元,有息负债以短期债务为主。

由于借贷减少,导致公司的融资成本也有所降低,上半年为6.08亿元,而上年同期为8.84亿元,占收入比例1.5%,同比下滑0.5个百分点。

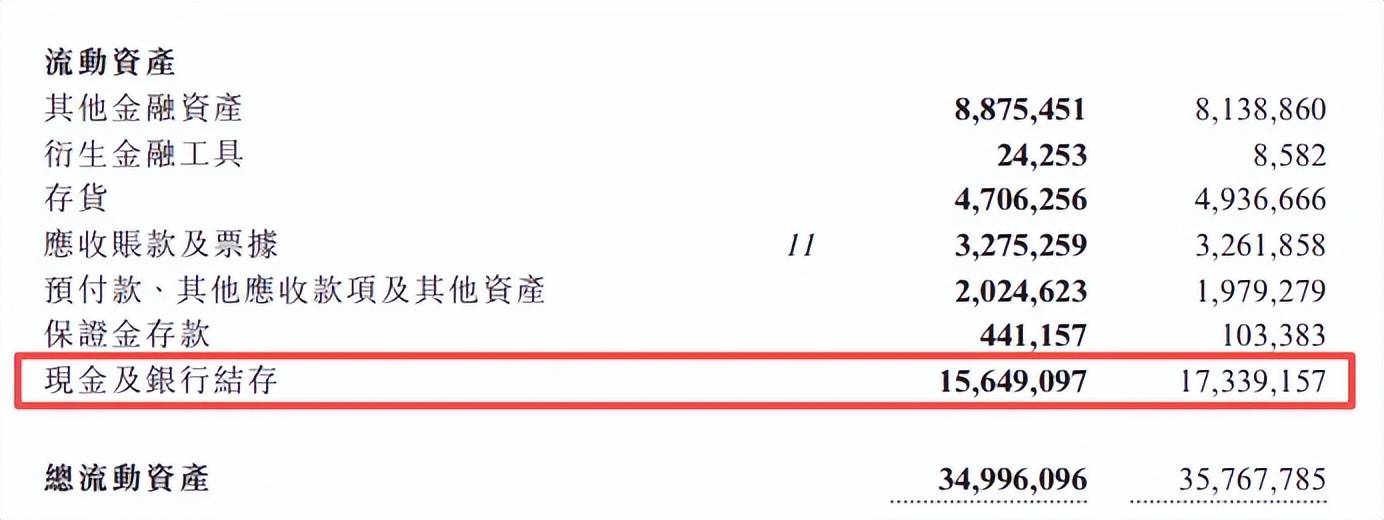

截至期末,蒙牛乳业的货币资金为156.49亿元,同比减少16.9亿元,主要与偿还到期的外币债务有关,另外,该现金流无法覆盖短期债务,债务压力并不轻松。

好消息是,公司经营现金流表现亮眼,上半年净流入28.06亿元,同比增加46.2%,主要由于原奶价格进一步降低,导致采购现金流出降低以及提升营运资金管理所致。

融资35亿元。今年7月,蒙牛乳业成功发行2030年到期的20亿元可持续发展债券,2035年到期的15亿元可持续发展债券,年利率分别为2.0厘、2.3厘,融资所得净额用于根据国家发改委证明为其若干现有债务进行再融资。

一个星期的时间就已经完成该融资,可见资本市场对蒙牛乳业的前景还是较为看好的,后续的发展情况值得关注。

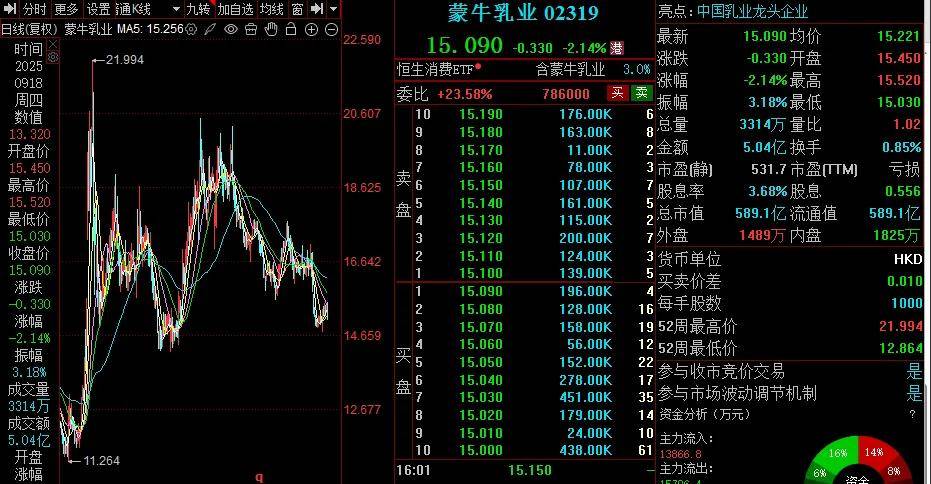

二级市场上,蒙牛乳业的股价波动较大,在3月达到20.444港元/股的高点后,股价总体呈现下滑态势,低点至14.72港元/股,截至9月18日收盘,股价为15.09港元,较高点跌幅超25%,总市值589.1亿元,TTM市盈率处于亏损中。

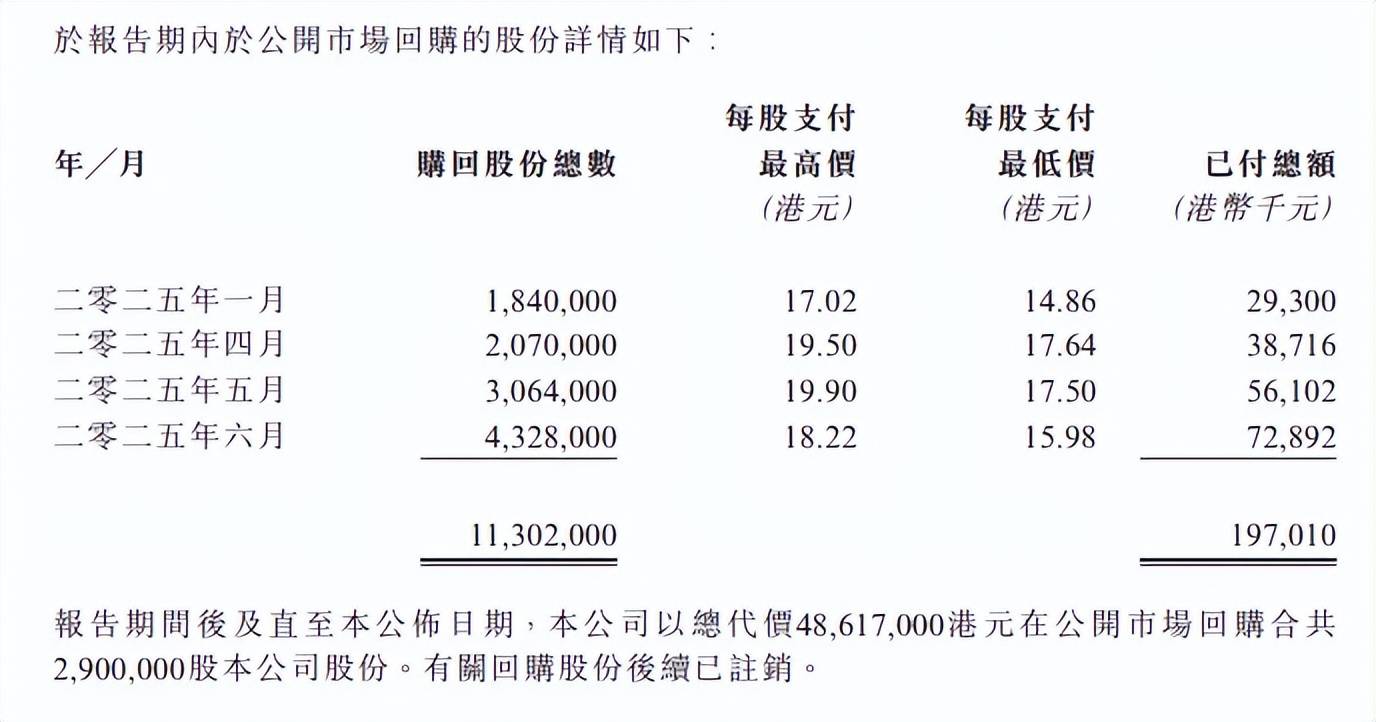

需要指出的是,公司在上半年进行了回购,耗资1.97亿港元回购1130.2万股,另外,公司在报告期后至中期业绩披露期间,再次斥资4861.7港元进行回购,回购股份290万股。

展望下半年,蒙牛乳业表示,将继续围绕「喝上奶」、「喝好奶」、「喝对奶」,坚定推进「一体两翼」战略落地执行,夯实常温、低温、冰品、鲜奶、奶粉、奶酪六大核心业务基本盘,从产品、品牌、运营、渠道等全方面、多维度入手,做好品类延展与创新,精准把握需求结构性升级及渠道变革带来的机遇。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)