2025年,北京银行收入、净利双双大幅下滑,主要受个人银行业务、资金业务业绩下降影响,而公司银行业务则实现双增;分地区来看,京津冀及环渤海地区与其他地区则业绩双降,长三角地区则实现转增。

过去的一年,北京银行不良贷款进一步增加,规模在A股17家城商行中排在首位,不良率则有所微降,但仍然排在前列,贷款质量仍需要引起重视,而从损失来看,公司银行业务损失有所减少,而个人银行业务、资金业务损失加剧,尤其是后者更要引起重视。

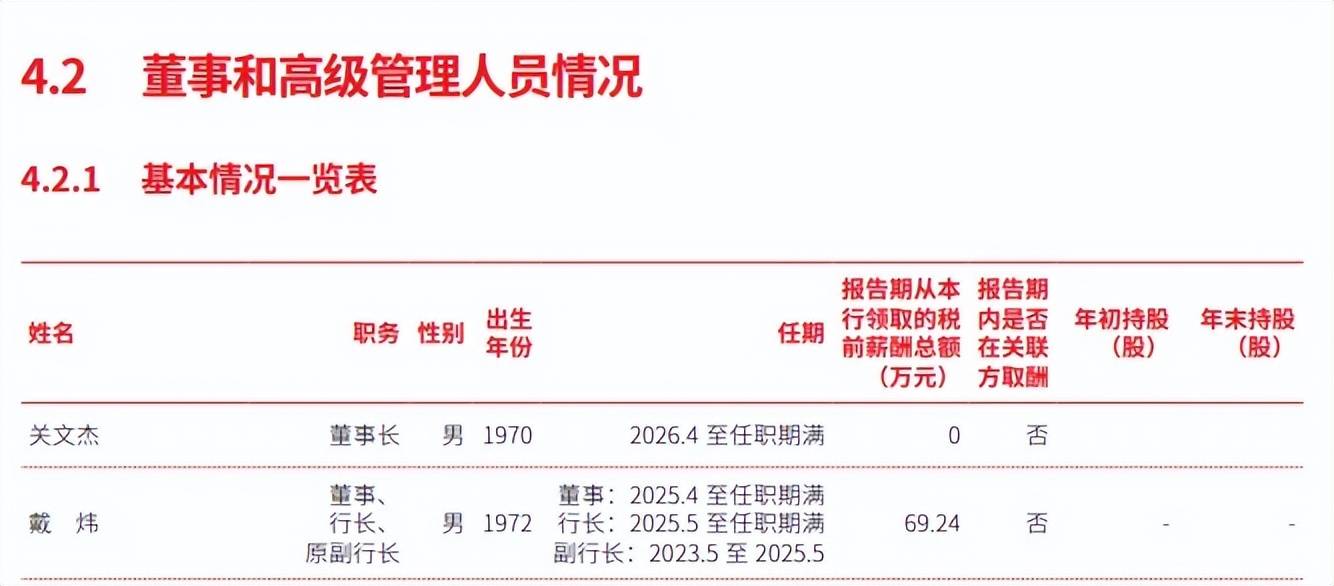

需要指出的是,2025年以来人事调整较大,涉及董事长、行长等关键岗位,目前现任董事长是关文杰,现任行长是戴炜,未来北京银行业绩会有什么样的变化,尚有待时间验证。

业绩双降,净利润减少超62亿元

2025年,北京银行实现营业收入680.36亿元,同比减少23.84亿元,降幅3.39%,归母净利润200.86亿元,同比大幅减少62.48亿元,降幅23.73%,结束了此前两年连续增长的态势。

据短平快解读了解,分季度来看,公司去年各季度收入分别为171.27亿元、190.91亿元、153.7亿元、164.48亿元,其中Q2同比微增5.12%,其余各季度分别下滑3.18%、5.71%、9.97%;归母净利润分别为76.72亿元、73.81亿元、60.11亿元、-9.78亿元,其中Q2同比微增5.11%,其余各季度分别下滑2.44%、1.85%、118.37%,显然利润大降与Q4直接相关。

2026年Q1,公司业绩转增,实现收入、归母净利润分别为195.99亿元、80.98亿元,同比分别增长14.43%、5.55%。

对公业务业绩双增,资金业务利润减少超102亿元。分业务来看,北京银行公司银行业务营业收入有所增长,金额为326.62亿元,同比增加42.22亿元,不过个人银行业务、资金业务收入均出现下滑,分别为217.94亿元、129.8亿元,同比分别减少31.68亿元、32.67亿元。

从利润角度来看,公司银行业务利润总额上升明显,金额为144.95亿元,同比增加67.5亿元,而个人银行业务、资金业务利润总额分别为42.8亿元、14.68亿元,同比分别大幅减少44.54亿元、102.65亿元,后者是利润大降的主要因素。

其他地区收入大降,利润转亏。分地区来看,北京银行长三角地区实现业绩双增,收入、利润总额分别为69.45亿元、17.9亿元,同比分别增加900万元、1.15亿元。

京津冀及环渤海地区与其他地区则业绩双降,前者实现收入、利润总额分别为536.56亿元、190.17亿元,同比分别减少2.18亿元、53.48亿元;后者实现收入、利润总额分别为74.35亿元、-0.93亿元,同比分别减少16.72亿元、24.04亿元。

个人贷款利息收入减少超62亿。银行业近年来面临着净息差不断下滑的挑战,北京银行从2021年末的1.83%下滑至2025年末的1.27%,累计下滑0.56个百分点,与之相对应,利息净收入存在波动,2021年至2024年增速分别为-0.4%、0.12%、-2.15%、3.1%,2025年同比增长1.86%至528.75亿元。

进一步来看,2025年贷款及垫款利息收入为766.43亿元,同比减少66.5亿元,平均利率3.33%,同比下滑0.61个百分点,公司贷款、个人贷款利息收入均有所下滑,分别为470.76亿元、295.67亿元,同比分别减少4.15亿元、62.35亿元,平均利率分别为2.97%、4.11%,同比分别下滑0.39个百分点、1.01个百分点。

非利息收入转降,投资收益减少。2025年,北京银行非利息收入为151.61亿元,同比减少28.46亿元,降幅15.8%,其中手续费及佣金净收入38.25亿元,同比增加3.67亿元,投资收益122.54亿元,同比减少17.51亿元,公允价值变动损失13.1亿元,而上年同期为收益7.12亿元,主要受报告期内市场利率上行影响。

信用减值损失大增超51亿元,股价大跌

据短平快解读了解,北京银行成立于1996年,2005年引入荷兰ING集团作为战略投资者,成为一家中外资本融合的商业银行,2007年9月实现上交所主板上市,截至2025年末,资产总额4.94万亿元,机构数量609个。

业务及管理费增速放缓,员工有所减少。2025年,北京银行业务及管理费210.26亿元,同比增加6.56亿元,增幅3.22%,增速较此前几年有所放缓,员工薪酬、办公费是支出重头,分别为100.79亿元、48.1亿元,同比分别增加1.98亿元、3.43亿元。

截至2025年末,公司共有从业人员19,975人,同比减少163人,其中管理人员、支持保障人员、业务人员分别为2,697人、1,528人、15,750人,同比分别变动148人、22人、-333人。

信用减值损失大增超51亿元。2025年,北京银行信用减值损失252.5亿元,同比大幅增加51.47亿元,增幅25.6%,是利润大降的主要因素,其中以摊余成本计量的发放贷款和垫款损失为179.26亿元,同比减少11.51亿元,以摊余成本计量的金融资产损失为78.2亿元。

分业务来看,公司银行业务损失为58.28亿元,同比减少29.01亿元,个人银行业务损失113.59亿元,同比增加11.3亿元,资金业务损失为79.72亿元,同比增加68.07亿元。

需要注意的是,公司拨备覆盖率已经连续两年下滑,最近两年分别为208.75%、200.21%,期末较2023年累计下滑16.57个百分点。另外,三大资本指标已经连续多年下滑,2025年末资本充足率、一级资本充足率、核心一级资本充足率分别为12.88%、11.7%、8.37%,较2021年末分别累计下滑1.75个百分点、1.75个百分点、1.49个百分点。

分红总额下滑,股价大跌超30%。2023年至2024年,北京银行分别分红67.66亿元、67.66亿元,2025年拟分红58.78亿元,不及早前两年,这与去年利润大跌有直接关系。

二级市场上,公司股价波动较大,2025年7月达到7.24元/股(前复权,下同)的高点后,开始了较长时间的下跌,截至6月18日收盘,股价为5.01元/股,较高点跌幅超30%,总市值1059亿元,TTM市盈率5.16倍。

不良贷款远超同行,董事长、行长换新

据短平快解读了解,2023年末至2025年末,北京银行不良贷款稳增,分别为265.71亿元、289.87亿元、309.67亿元,不良贷款率有所下滑,分别为1.32%、1.31%、1.29%。

对比来看,公司2025年末不良贷款在A股17家城商行中排在第一,远超第二名的江苏银行(206.37亿元),不良贷款率排在第五名,仅比兰州银行、郑州银行、西安银行、贵阳银行要低,显然还需要进一步强化贷款质量管理,由于公司在财报中并没有单独披露对公贷款、零售贷款的不良贷款情况,投资者无法知悉更多不良贷款详情。

去年领两张大额罚单。过去的一年,北京银行两次收到大额罚单,9月,因贷款风险分类不准确,金融投资业务减值准备计提不充足,违规办理票据业务,贷款数据不准确,消费者权益保护工作不规范,法人商用房按揭贷款贷前调查不到位,违规为土地储备项目融资,被北京金融监管局罚款530万元,相关责任人被警告并罚款。

11月,公司因存在违反账户管理规定;违反收单业务管理规定;违反代收业务管理规定;违反反假货币业务管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易的违法行为,被央行没收违法所得1886.3元,罚款2526.85万元。

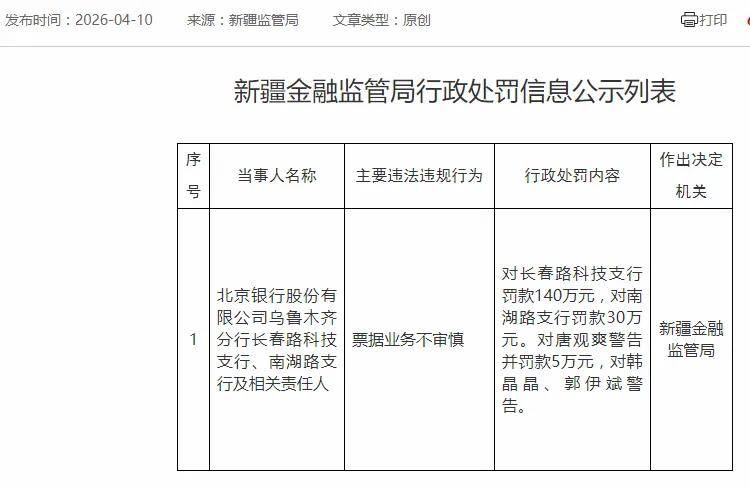

2026年以来,北京银行多家分行收到罚单,4月,乌鲁木齐分行长春路科技支行、南湖路支行因票据业务不审慎分别被罚款140万元、30万元;6月,深圳分行因银行承兑汇票保证金来源不合规被没收违法所得89810元,并处罚款100万元。

另外,北京银行全资子公司北银理财有限责任公司在4月份因违反金融统计相关规定,被中国人民银行罚款190万元。

年报显示,公司在报告期内在全行范围内组织开展“合规管理深化年”活动,依托4方面12项具体任务,包括全面推进合规管理数字化、健全内控合规治理架构、强化重点领域合规建设、提升法律合规文化宣导,不过从年内分行以及子公司被罚背后,内控合规还有待进一步强化。

人事调整大,涉及董事长、行长等关键岗位。2025年以来,北京银行人事调整较大,1月,原副行长JohannesHermanusdeWit因ING内部工作调整辞职;2月,原董事、原行长杨书剑因工作调整辞职;4月,原董事成苏宁辞职;8月,原独立董事张光华、赵丽芬、杨运杰辞职;同样是8月,原董事会秘书曹卓因职务调整辞任,12月因个人原因辞任首席财务官。

今年2月,因到龄离任,霍学文申请辞去董事长、董事会战略与社会责任(ESG)委员会主任委员、董事会消费者权益保护委员会主任委员职务。

目前,北京银行董事长是关文杰,其在2023年4月至2024年1月,历任华夏银行党委副书记、董事、行长,在2024年1月至2026年1月,历任北京农商银行党委书记、董事长,属于空降。

现任行长是戴炜,其在2017年8月至2023年9月历任公司行长助理、业务总监,2023年5月至2025年5月担任本行副行长,属于内部提拔。

在关文杰、戴炜带领下,北京银行未来业绩会有什么样的变化,尚有待时间验证。