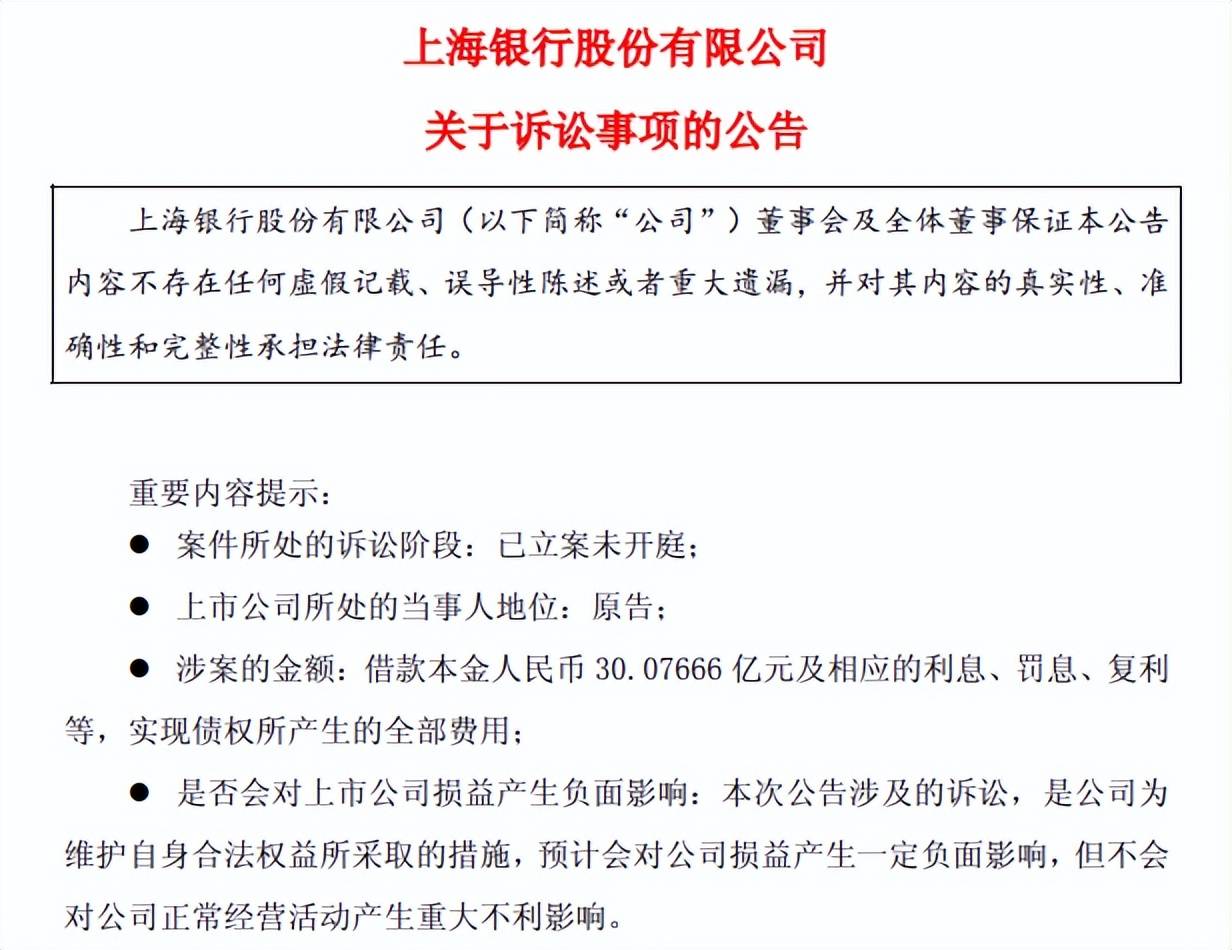

上海银行近日披露诉讼事项,因并购贷款事宜状告多家企业,包括宝能控股,涉及本金超30亿元,公司预计会对损益产生一定负面影响,具体影响如何尚有待时间验证。

2025年,上海银行业绩实现双增,增速进一步放缓,分业务来看,公司金融业务表现良好,而零售金融业务、其他业务表现并不如意,且零售金融业务信用减值损失大增导致利润由盈转负。另外,房地产业不良贷款增加超24亿元,个人不良贷款增加超7亿元同样也需要引起重视。

新增诉讼事项,宝能控股是担保方

状告多家公司,涉及超30亿并购贷款。6月18日,上海银行披露诉讼事项公告显示,普陀支行以金融借款合同纠纷为由,对深圳方瑞投资有限公司(深圳方瑞)、上海濠泉房地产有限公司(上海濠泉)、上海兴力达商业广场有限公司(上海兴力达)、上海建配龙房地产有限公司(上海建配龙)、深圳建业工程集团股份有限公司(深圳建业)、宝能控股(中国)有限公司(宝能控股)提起诉讼。

据短平快解读了解,2019年1月,普陀支行通过并购贷款向深圳方瑞放款31.34496亿元,担保方式为深圳方瑞提供上海建配龙、上海兴力达股权质押担保,上海濠泉、上海兴力达、上海建配龙、深圳建业、宝能控股提供连带责任保证担保。

截至起诉日,深圳方瑞尚欠本金30.07666亿元及利息等,普陀支行以深圳方瑞等未依约履行合同义务为由,宣布贷款提前到期,并向上海金融法院提起诉讼。

普陀支行的诉讼请求包括:请求判令深圳方瑞立即偿还原告借款本金30.07666亿元并支付该款项至全部还清之日止所欠利息、罚息、复利等;请求判令深圳方瑞承担原告为实现债权而产生的全部费用(包括但不限于律师费等);请求判令原告对上海兴力达、上海建配龙的100%股权的拍卖、变卖、折价等方式处置所得价款在全部债权范围内优先受偿;请求判令上海濠泉、上海兴力达、上海建配龙、深圳建业、宝能控股对诉讼请求中深圳方瑞所应支付的全部款项承担连带清偿责任;请求判令各被告承担因本案而产生的全部诉讼费用、保全费用。

多被告已成失信被执行人,宝能控股被执行142.79亿元。企查查显示,深圳方瑞在今年6月新增两则被执行人记录,被执行总金额30,368.85万元;上海濠泉存在失信被执行人、被执行人、限制高消费等标签,被执行人总金额59,347.64万元;上海兴力达存在被执行人记录,被执行总金额2,338.56万元。

上海建配龙房地产有限公司存在被执行人记录,被执行总金额30,349.86万元;深圳建业存在失信被执行人、被执行人、限制高消费、票据违约标签,失信被执行人金额42,980.48万元,被执行总金额421,461.30万元;宝能控股存在失信被执行人、被执行人、限制高消费标签,失信被执行人金额88,410.31万元,被执行人总金额1,427,925.89万元。

考虑到上述被告存在失信被执行人、被执行人记录,即使上海银行普陀支行最终获得法院支持,能够全额收回本金的可能性较低,需要指出的是,上海银行称本次诉讼预计会对公司损益产生一定负面影响。

考虑到贷款数额巨大,对公司利润的影响估计较大。

多次状告宝能系公司。事实上,上海银行近年来多次披露诉讼公告,2023年10月,深圳分行状告深圳托吉斯科技有限公司、深圳深业物流集团股份有限公司、托吉斯集团有限公司、深圳市宝能投资集团有限公司、宝能控股(中国)有限公司及姚振华,涉及25.8亿元本金及利息等,2025年3月胜诉。

2024年9月,深圳分行将深圳深业物流集团股份有限公司、宝能地产股份有限公司、BaonengLandmarkRicherLimited(宝能置地润泰有限公司)、深圳市宝能投资集团有限公司提起诉讼;对深业物流、宝能地产、宝能控股(中国)有限公司、姚振华及宝能投资提起诉讼,两起诉讼分别涉及34.772亿元、38.98亿元的本金及利息等,2025年12月胜诉。

虽然上海银行两起诉讼均已胜诉收场,但借出去的本金最终收回来多少?外界并不知晓。

房地产业不良贷款增加超24亿元,遭遇多起处罚

据短平快解读了解,2023年末至2025年末,上海银行不良贷款总体有所上涨,分别为166.05亿元、165.8亿元、169.97亿元,不良贷款率总体有所下滑,分别为1.21%、1.18%、1.18%。

2026年Q1,上海银行不良贷款为174.97亿元,在A股17家城商行中排在前列,不良贷款率为1.18%,在城商行中排在第6,显然公司还需要进一步强化贷款质量。

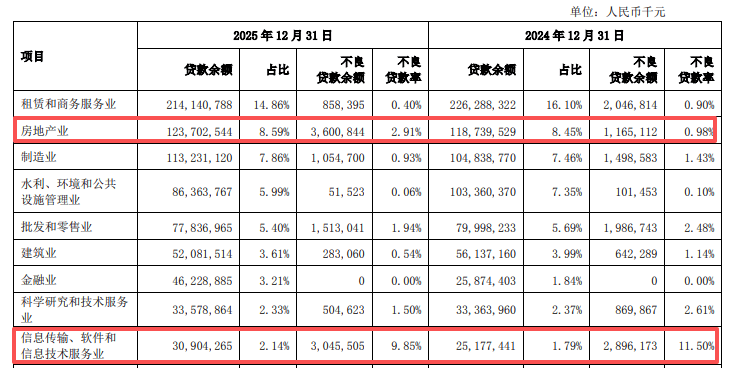

房地产业不良贷款增加超24亿元。2025年,上海银行对公贷款实现不良双降,不良贷款、不良贷款率分别为115.58亿元、1.35%,同比分别减少1.87亿元、下滑0.02个百分点,不过房地产业不良贷款增长明显,不良贷款、不良贷款率分别为36.01亿元、2.91%,同比分别增加24.36亿元、上升1.93个百分点,主要系受存量风险个案下迁不良的影响。

展望未来,公司将进一步强化房地产业务授信风险管理,严把授信准入关口,聚焦项目开发全生命周期,严格管控项目工程进度与资金闭环管理,制定并落地专项风险防控举措。针对大额房地产风险项目,严格执行“一户一策”专项化解方案,持续提升风险处置与化解效能。

需要指出的是,对公贷款中信息传输、软件和信息技术服务业不良贷款同样有所增加,金额为30.46亿元,同比增加1.49亿元,不良贷款率9.85%,远超其余行业,该行业贷款质量需要进一步引起重视。

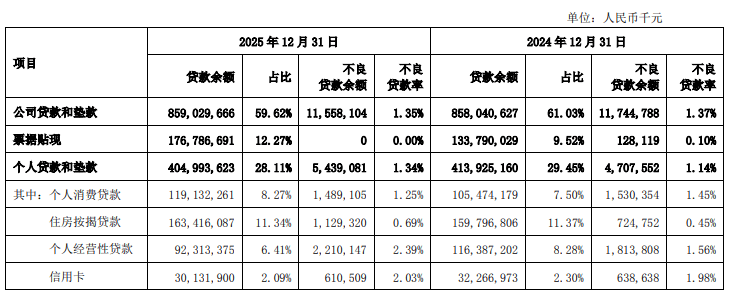

个人贷款不良双增,不良贷款增加超7亿元。不同于对公贷款实现不良双降,上海银行零售贷款实现不良双增,不良贷款、不良贷款率分别为54.39亿元、1.34%,同比分别增加7.32亿元、上升0.2个百分点,公司称受业务结构调整及不良存量处置进度等因素影响。

进一步来看,住房按揭贷款、个人经营性贷款均实现不良双增,不良贷款分别为11.29亿元、22.1亿元,同比分别增加4.05亿元、3.96亿元,不良贷款率分别为0.69%、2.39%,同比分别上升0.24个百分点、0.83个百分点。

个人消费贷款实现不良双降,不良贷款、不良贷款率分别为14.89亿元、1.25%,同比分别减少0.41亿元、0.2个百分点;信用卡不良贷款有所减少,金额为6.11亿元,同比减少0.28亿元,不良贷款率为2.03%,同比上升0.05个百分点。

今年6月,上海银行披露2026年第2期个人不良贷款(信用卡透支)转让项目不良贷款转让公告,未偿本息总额6.44亿元,本金、利息分别为4.95亿元、1.48亿元,涉及资产31937笔,加权平均逾期天数1762.19天。

年内遭遇多起行政处罚。内控合规是上海银行需要重视的,今年1月,公司因存在以贷收费;隐匿不良贷款;提供虚假的文件资料;代销业务严重违反审慎经营规则;流动资金贷款违规被挪用;存在未按要求开放系统权限等情况,阻碍现场检查;流动资金贷款管理严重违反审慎经营规则;同业投资业务未将最终债务人纳入授信;同业客户未纳入集团统一授信,被国家金融监督管理总局上海监管局罚款450万元,多位负责人被警告并处以罚款。

6月,无锡分行因固定资产贷款管理不到位、票据业务管理不到位被罚款80万元;同月,北京顺义支行因员工行为管理不到位被罚款30万元。

行长施红敏在年报致辞中表示,注重以合规为基,深化合规管理体系建设,将解决具体问题与提升管理能力相结合,既治标也治本,既治“已病”也治“未病”,在强化全员合规中更好地行稳致远,不过上述罚单背后,内控合规体系仍有待进一步加强。

零售金融业务利润转负,损失增加近12亿

业绩增长背后,零售金融业务利润转亏。2025年,上海银行实现营业收入、归母净利润分别为547.61亿元、241.93亿元,同比分别增长3.35%、2.69%,增速较2024年的4.79%、4.5%有所放缓。

据短平快解读了解,按分部来看,批发金融业务实现业绩双增,营业收入、利润总额分别为424.6亿元、286.53亿元,同比分别增加33.79亿元、45.15亿元,不过零售金融业务则业绩双降,分别为121.24亿元、-1.01亿元,同比分别减少15.7亿元、27.07亿元。其他业务同样录得业绩双降,分别为17.68亿元、-2.69亿元,同比分别减少0.33亿元,-5.46亿元。

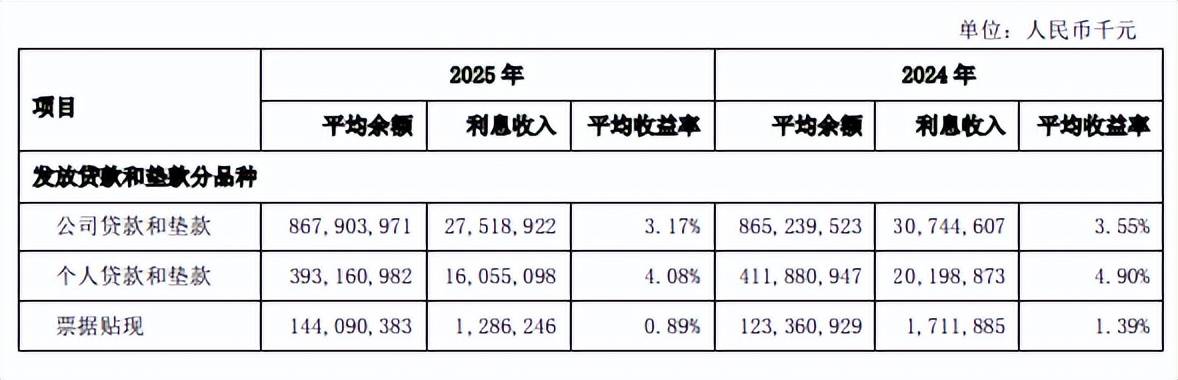

贷款平均收益率进一步下探。2025年,上海银行利息净收入为333.44亿元,同比增长2.64%,改变了早前三年连续下滑的困境,是总收入增长重要因素,进一步来看,发放贷款和垫款利息收入为448.6亿元,同比减少77.95亿元,平均收益率3.19%,同比下滑0.57个百分点,公司称受LPR继续下行,银行业贷款定价呈下降趋势,集团新投放贷款利率下降,叠加存量业务重定价影响。

公司贷款、个人贷款、票据贴现利息收入均出现下滑,分别为275.19亿元、160.55亿元、12.86亿元,同比分别减少32.26亿元、41.44亿元、4.26亿元,平均收益率分别为3.17%、4.08%、0.89%,同比分别下滑0.38个百分点、0.82个百分点、0.5个百分点。

零售金融业务损失增加近12亿元。2024年、2025年,上海银行信用减值损失连续两年增长,分别为124.47亿元、129.51亿元,去年同比增加5.04亿元,其中以摊余成本计量的发放贷款和垫款损失为146.83亿元,同比增加16.75亿元。

分业务来看,批发金融业务信用减值损失为56.99亿元,同比减少11.11亿元,而零售金融业务损失为69.66亿元,同比增加11.96亿元,其他业务损失为2.87亿元。

需要注意的是,上海银行拨备覆盖率已经连续多年下滑,从2019年末337.15%下滑至2025年末的244.94%,累计下滑92.21个百分点。

上海银行在分红方面颇为大方,2023年、2024年分别分红65.35亿元、71.03亿元,2025年中报分红42.63亿元,年报分红31.26亿元,去年合计分红73.89亿元。

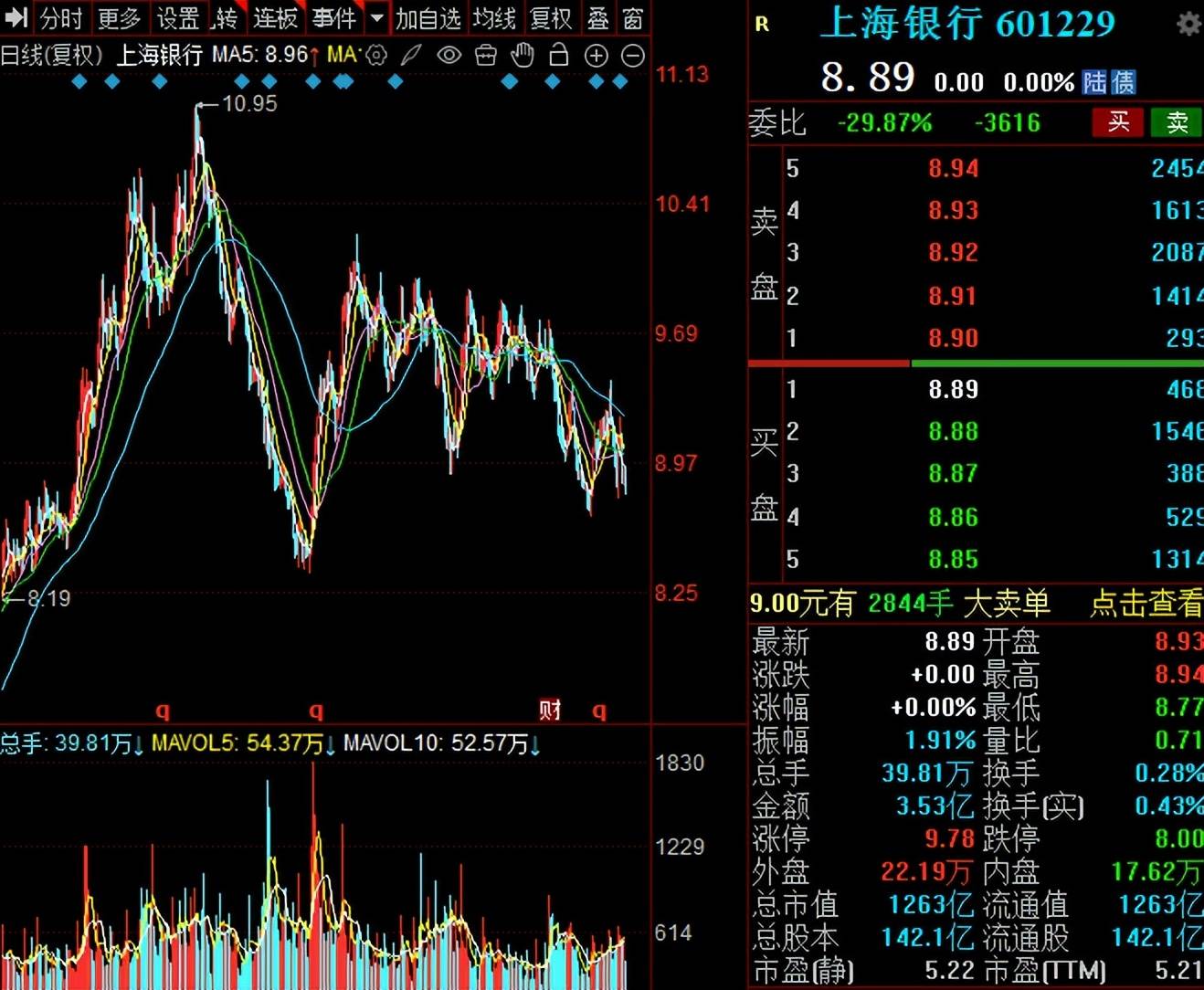

二级市场上,公司股价波动较大,在去年7月达到10.95元/股(前复权,下同)的高点后,开始迅速下滑,低点至8.34元/股,此后迎来反弹,截至6月26日收盘,股价为8.89元,较高点下跌约19%,总市值1263亿元,TTM市盈率5.21倍。