6月1日,宇树科技股份有限公司(宇树科技)申请科创板上市将迎来上会,保荐机构是中信证券。

宇树科技专注于人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售业务,应用领域包括巡检勘测、消防救援、公共服务、能源化工、智能消防、智慧城市等等。

梳理来看,王兴兴表决权近69%,担任董事长、总经理、首席技术官;估值从58亿猛增至120亿元;君万弘毅以58亿估值转让股权是否合理?没有详尽披露独董李宗彦在外兼职情况;一研发项目场地投资占比超59%;现金、理财产品、定期存款合计超25亿元;研发费用率在同行中垫底,发明专利占比不到8%;遭遇发明专利侵权诉讼;2026年Q1收入放缓,净利润大跌;两大核心单品销售单价连降;人形机器人主要面向科研教育,应用领域定义有待明确。

估值猛增,君万弘毅股权转让存疑点

据短平快解读了解,2016年8月,宇树有限在杭州成立,2025年5月完成股份改革,7月启动辅导备案,11月完成辅导,历经两轮预先审阅后,在2026年3月申请科创板上市被受理。

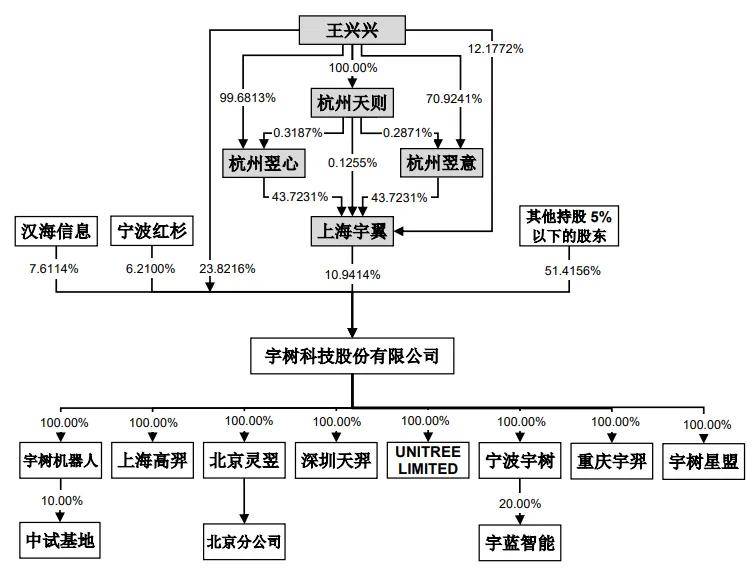

王兴兴表决权近69%。宇树科技控股股东、实际控制人是王兴兴,直接持股比例23.82%,在特别表决权机制下,控制权比例高达63.55%,再加上其控制的上海宇翼,合计控制公司的表决权为68.78%。

王兴兴是中国国籍,硕士研究生学历,2016年8月至今,任公司董事长、总经理、首席技术官,本次顺利发行后,王兴兴合计控制的表决权比例将降至不超过65.31%,宇树科技表示,在特殊情况下,实际控制人的利益可能与公司其他股东不一致,存在损害其他股东,特别是中小股东利益的可能。

估值从58亿猛增至120亿元。2025年5月29日至30日,宇树科技股东君万弘毅等5家转让方向嘉兴睿利等5家受让方合计转让股份5.5608万股,转让对价11,318.4862万元,每股转让价格2035.41元,对应估值58亿元。

2025年6月4日,王兴兴向源码资本转让1.1378万股,转让对价5000万元,每股转让价格4394.45元,对应估值约120亿元。

短短一周时间,君万弘毅、王兴兴对外转让股权差异巨大,这也引起上交所重点关注,要求公司结合股权变动的背景、同时期同行业公司一二级市场估值情况,分析申报前公司估值快速增长的原因及合理性。

宇树科技表示,2025年申报前的两批次股权变动存在估值差异,主要系由于交易洽谈时间与正式签约时间的间隔较长所致,具有合理的背景原因,估值差异具有合理性。

2025年5月,转让方安创科技、广州初心、祥峰荣晟与天津算力、杭州初心、祥峰厦门存在关联关系,这种情况下以较低价格也在情理之中,但转让方君万弘毅与受让方嘉兴睿利并不存在关联关系,低估值进行转让的合理性何在?

据问询函,君万弘毅在2020年8月入股公司,2024年底因资金需求希望转让部分股权,遂与嘉兴睿利洽谈,2024年9月决定在最近一次增资投后估值37.85亿元的基础上,结合当年业绩向好的基础上适当上调至58亿元,然后双方协商确定转让条款,2025年5月签署《股权转让协议》,30日经过股东会审议通过,转让估值处于2024年9月与2025年6月两次融资之间。

作为股东之一的君万弘毅难道不知道公司即将进行新一轮增资,这种情况下继续推行上述股权转让是否合理?这是公司需要进一步回答的。

没有详尽披露独董李宗彦在外兼职情况。经王兴兴、上海宇翼提名,李宗彦成为宇树科技独立董事,招股书显示其2014年1月至今于浙江财经大学任职,现任会计学院副院长、教授,还担任浙江水晶光电科技股份有限公司、浙江华智数媒传媒股份有限公司独立董事。

企查查显示,李宗彦还是浙江义乌农村商业银行股份有限公司独立董事,而公司在招股书并没有披露相关事项,此举是否有违披露规则?

拟募资42亿,发明专利占比不到8%,遭遇侵权诉讼

据短平快解读了解,本次IPO,宇树科技拟公开发行不低于40,446,434股人民币普通股,拟募集资金420,171.12万元,用于智能机器人模型研发项目、机器人本体研发项目、新型智能机器人产品开发项目以及智能机器人制造基地建设项目,拟使用募集资金分别为202,245.93万元、110,973.80万元、44,540万元、62,411.39万元。

一研发项目场地投资占比超59%。宇树科技本次募投的项目包括三大研发项目以及一个扩产项目,其中智能机器人模型研发项目、新型智能机器人产品开发项目支出重头均为研发人员投入、以及研发实施费用,前者两大费用支出分别为72,140万元、89,900万元,占比分别为35.67%、44.45%;后者两大费用支出分别22,795万元、16,600万元,占比分别为51.18%、37.27%。

另外,机器人本体研发项目名义上虽然为研发项目,但投资重头却是场地投资,金额、占比分别为65,513.80万元、59.04%,该项目属性归类是否严谨?

一次性实施三大研发项目,公司是否能够管理的过来?上交所在首轮问询中曾要求公司结合报告期内研发投入规模及实现效果,说明本次研发类募投资金规模的必要性,宇树科技则表示,公司已形成多种核心技术,涵盖“本体”“大脑”“小脑”,不过相关核心技术是否全部应用于实际产品中,收获的市场反馈以及产生的实际效益又有多少,这才是投资者真正关心的问题。

需要指出的是,公司募投的项目暂未取得相关募投项目实施场地对应的土地使用权或建筑物的所有权,公司称杭州高新开发区(滨江)经济和信息化局已出具相关文件确保提供公司发展所需空间,根据当地主管部门工作程序和以往项目经验,公司募投项目落地预计不会存在实质障碍。

现金、理财产品、定期存款合计超25亿元。宇树科技资产负债率并不高,2023年至2025年(报告期)分别为23.57%、16.19%、18.82%,期末货币资金、交易性金融资产(理财产品)分别为14.2亿元、2.82亿元,另外债权投资(定期存款)高达8.83亿元,合计约25.84亿元,妥妥的现金流大户。

这种情况下,公司募投项目拟全部使用募集资金而不使用自有资金,且还是在交易性金融资产、定期存款超过10亿元的背景下,这种情况是否合理?另外,公司募投的智能机器人制造基地建设项目中基本预备费、铺底流动资金分别为2,591.02万元、8,000万元,占比分别为4.15%、12.82%,在现金流十分充裕的背景下,两大费用为何也要使用募集资金?

研发费用率在同行中垫底,发明专利占比不到8%。报告期,宇树科技研发费用分别为4,995.18万元、7,001.70万元、14,496.56万元,研发费用率下滑较大,分别为31.39%、17.83%、8.53%,期末管理费用高达39,959.61万元,占比23.52%,远超研发费用,主要是当年实施股份支付34,906.55所致。

对比来看,可比同行研发费用率均值均远超公司,分别为42.67%、333.5%、24.7%,期末所有可比同行研发费用率均超过公司,优必选、越疆、云深处、乐聚智能分别为25.36%、23.23%、24.98%、25.21%。

报告期,公司研发人员分别为104人、124人、184人,期末占比35.66%,截至2026年1月31日,公司拥有262项专利权,已公开授权的境内专利共计169项,境外专利共计93项,其中境内发明专利20项,境内实用新型76项,境内外观设计73项。

发明专利占比约7.63%,这种研发成果与外界期待存在不小的差距,公司在招股书披露,核心技术已全面覆盖人形机器人与四足机器人全系列产品,贯穿本体、小脑、大脑等主要功能架构,但此前公司基于技术信息保密的考虑,所申请注册的专利数量相对较少。

专利,尤其是发明专利是研发团队的研发成果,而为了更好的保护研发成果,企业会在第一时间申请注册专利,而宇树科技“基于信息保密而少申请专利”相关措辞是否有可以佐证的材料呢?

遭遇发明专利侵权诉讼。需要指出的是,宇树科技在招股书中称,从法律角度,较少的专利数量不利于公司充分维护自身核心技术合法权益,可能部分方面存在难以依托知识产权壁垒有效防范制止技术侵权、仿制抄袭的潜在法律风险。

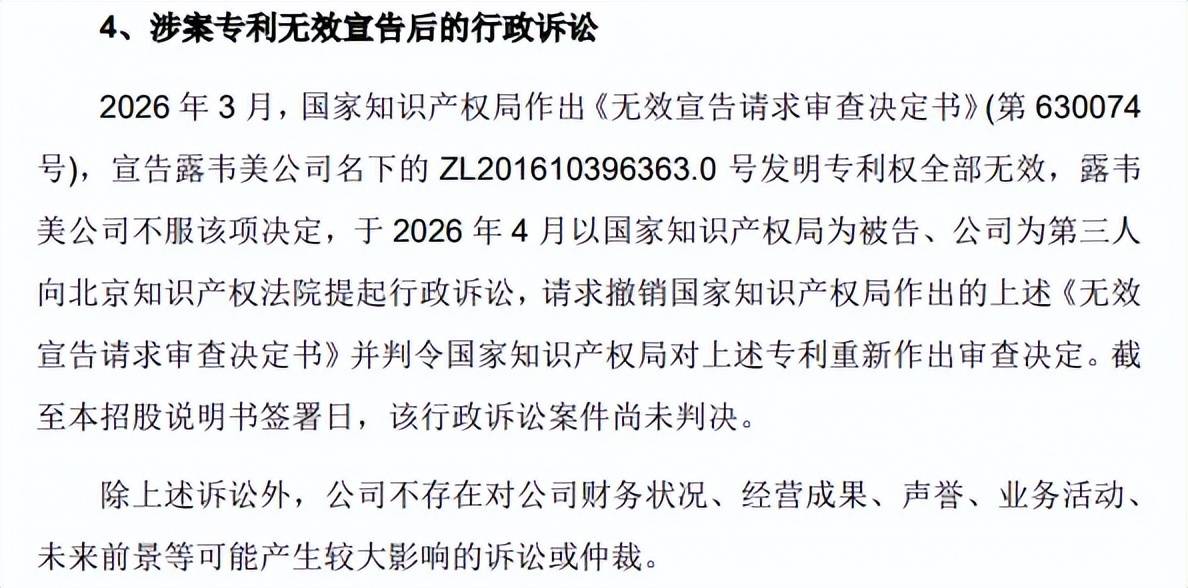

事实上,公司在IPO期间接连遭遇发明专利侵权诉讼,2025年7月2026年1月,杭州露韦美日化有限公司(露韦美公司)以侵害发明专利权为由将公司告上法庭,请求请求判令公司停止制造、销售、许诺销售侵犯其第ZL201610396363.0号专利权的相关产品,涉及产品包括“Go2”型号机器狗、“A2”型号机器狗、“Go2pro”系列商品,要求赔偿经济损失分别为500元、1500元、2000元,不过露韦美公司均以败诉收场。

2026年3月,国家知识产权局作出《无效宣告请求审查决定书》(第630074号),宣告露韦美公司名下的ZL201610396363.0号发明专利权全部无效,露韦美公司不服该项决定,于2026年4月以国家知识产权局为被告、公司为第三人向北京知识产权法院提起行政诉讼,请求撤销国家知识产权局作出的上述《无效宣告请求审查决定书》并判令国家知识产权局对上述专利重新作出审查决定。目前该行政诉讼案件尚未判决,后续影响仍有待观察。

Q1净利大跌,核心产品单价连降,人形机器人单价下滑大

2026年Q1收入放缓,净利润大跌。2023年之2025年,宇树科技业绩增长明显,收入分别为1.59亿元、3.93亿元、16.99亿元,归母净利润分别为-0.11亿元、0.95亿元、2.78亿元。

据短平快解读了解,2026年Q1,公司实现收入4.23亿元,同比增长68.49%,较上年度332.64%的增长率大幅度回落,这也导致利润端大幅下滑,归母净利润、扣非净利润分别为5,001.38万元、4,025.36万元,同比分别大幅下滑47.69%、52.55%。

宇树科技表示,随着公司营业收入基数已由期初水平增长至2025年行业内相对较高规模,加之行业热度逐步缓和、市场竞争日趋激烈,收入增速相对放缓,并因为研发费用等期间费用的较快增长,出现了净利润同比下降的情况。

两大核心单品销售单价连降。宇树科技主营业务主要来源于人形机器人、四足机器人,期末收入分别为69,762.56万元、86,783.19万元,占比分别为41.62%、51.78%,而2023年收入占比则分别为75.78%、1.88%,显然人形机器人已经取代四足机器人成为公司核心产品。

从销售单价来看,人形机器人、四足机器人销售单价均有所下滑,前者分别为59.34万元、26.04万元、16.64万元,后者分别为3.83万元、3.23万元、3.03万元,伴随着行业竞争日益加剧,相关产品销售单价存在进一步下探的可能。

主营业务毛利率有所上升,分别为44.22%、56.74%、63.18%,其中人形机器人毛利率连降,分别为87.67%、69.26%、63.18%,四足机器人则分别为43.71%、51.65%、56.72%。

宇树科技表示,为进一步巩固行业地位、构建长期竞争优势,公司在综合评估人形机器人市场发展状况、成本优化趋势及盈利空间等因素后,在2025年适当下调了产品的销售价格。

换句话讲,人形机器人的竞争压力与日俱增,而该产品已成为公司核心产品,业绩受到该产品的影响较为明显,2026年Q1收入增速放缓是否因为该产品所致,后续影响如何?都是上交所需要重点关注的。

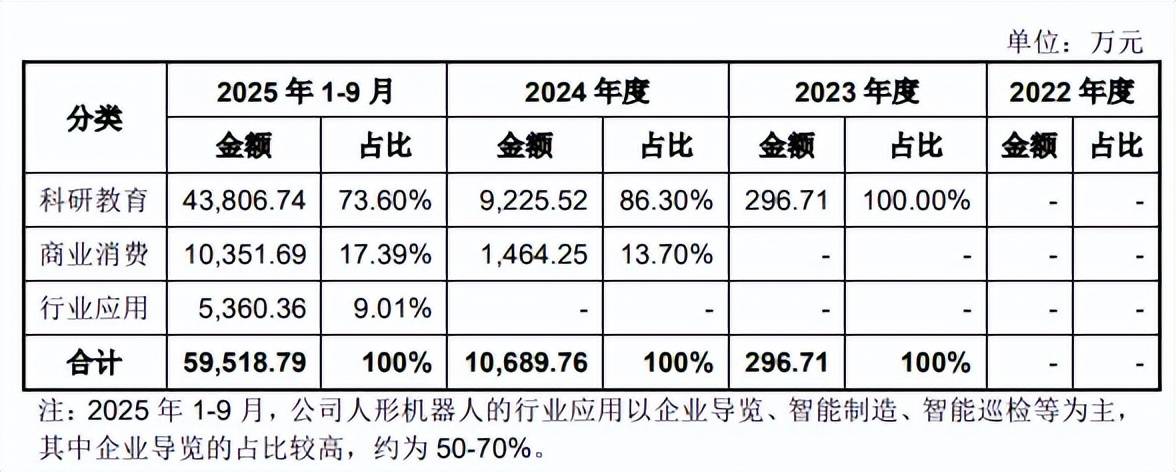

人形机器人主要面向科研教育,应用领域定义有待明确。从应用领域来看,宇树科技人形机器人可划分为科研教育、商业消费及行业应用三大方向,2025年1-9月的销售额分别为43,806.74万元、10,351.69万元、5,360.36万元,占比分别为73.6%、17.39%、9.01%。

科研教育领域为广义概念,除高等院校、科研机构外还包括科技企业、个人开发者等采购公司产品用于科学研究、技术研发或二次开发等用途,相比较于工业场景,该领域的市场规模明显有限,公司称全球范围内,人形机器人行业正处于快速发展初期,在工业场景尚未形成规模化应用。

2025年1-9月,宇树科技人形机器人的行业应用以企业导览、智能制造、智能巡检等为主,其中企业导览的占比较高,约为50-70%,公司将该用途归类于行业级应用,这也引起上交所关注,要求说明如此归类是否符合行业惯例。

宇树科技表示,同行业上市公司优必选、越疆虽未在公开信息披露中明确企业导览用途所属的具体应用领域,不过优必选的定期报告在“其他行业定制智能机器人及智能机器人解决方案业务”相关内容中提及了人形机器人在接待场景中的应用,与公司将前述企业导览用途划入行业应用领域具有相近特征。

人形机器人是近年来才兴起的,相关产品定义并不算清晰,缺乏官方明确定义,不过就大众认知而言,应用于工业生产的才属于行业应用,其中包括制造、巡逻等,并不包括导览,这也要求相关监管机构需要尽快出台政策,明确机器人应用领域划分。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)