中塑股份主营业务为改性工程塑料的研发、生产和销售,主要用于替代金属或其他传统材料制作精密工业结构件,主要包括聚碳酸酯(PC)、聚酰胺(PA)、聚酯(PET或PBT)等,可用于消费电子、储能、汽车等领域。

梳理来看,朱怀才、邓莲芳夫妻表决权超73%;若上市失败,实控人朱怀才将面临回购风险;存在违规搭建行为;资产负债率连降,短期债务压力轻还要补流;激进扩产,产能消化要引起重视;公司及子公司存在多项不合规情形;研发费用落后于销售、管理费用;今年Q1收入增长,净利转降;消费电子领域面临增长瓶颈,储能领域收入出现下滑;经营现金流波动大,经营质量有待提高;余姚科的成为第一大客户次年为何消失?

夫妻表决权超73%,朱怀才存回购风险

据短平快解读了解,2009年9月,中塑有限在东莞成立,2022年7月完成股份制改革,2024年11月挂牌新三板,公司早在2023年10月启动辅导备案,2025年9月完成辅导后申请创业板上市被受理,历经两轮问询后迎来本次上会。

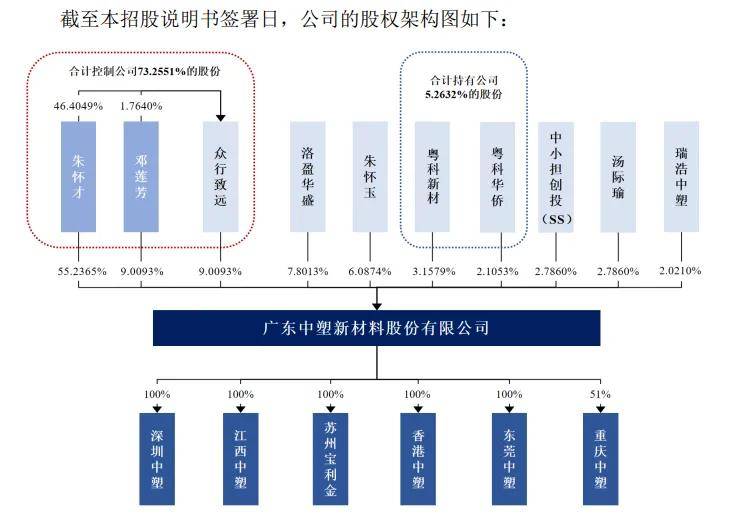

夫妻表决权超73%。中塑股份控股股东是朱怀才,实际控制人是朱怀才、邓莲芳夫妻,直接持股比例分别为55.24%、9.01%,另外朱怀才还通过担任众行致远执行事务合伙人控制9.01%股份,即两人合计控制公司73.26%的股份。

朱怀才出生于1978年,硕士学历,自创办公司以来历任执行董事、总经理职务,是公司现任董事长、总经理;邓莲芳出生于1978年,硕士学历,历任总经办副总、资材部长、董事,是现任董事。

朱怀才、邓莲芳夫妻表决权超73%,且均身兼要职,需要防范实际控制人不当控制风险,中塑股份表示,虽然公司已建立完善的公司治理框架以约束实际控制人的行为,但若未来公司实际控制人利用其控股地位,对公司发展战略、生产经营决策、人事安排、关联交易、利润分配等重大事项实施不当干预,可能对公司及其他股东的利益产生不利影响。

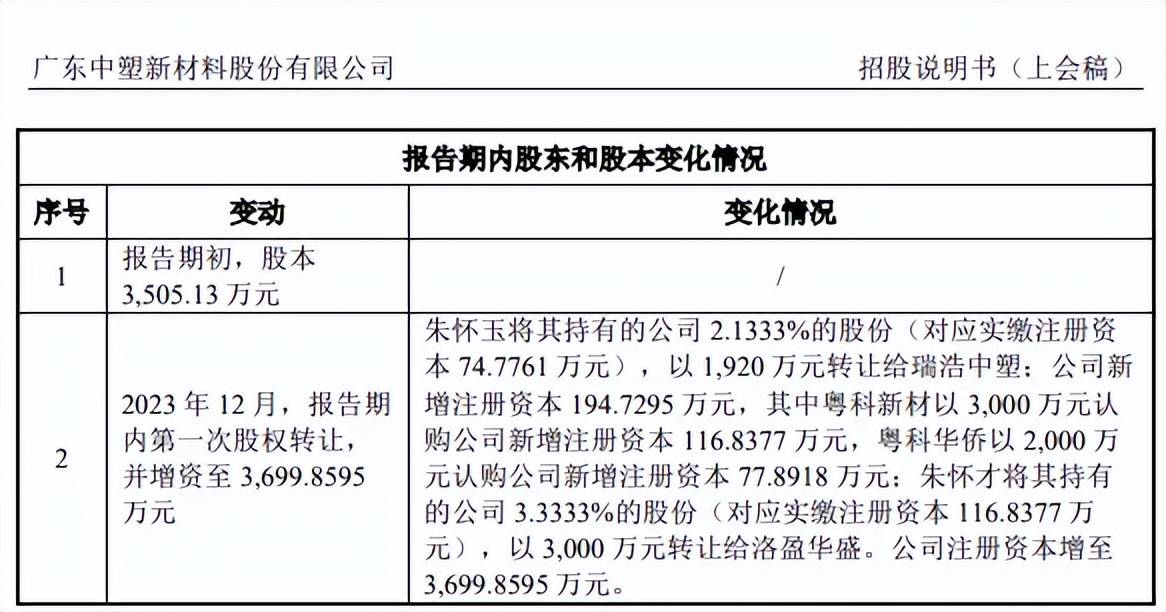

若上市失败,实控人将面临回购风险。2023年12月,中塑股份迎来密集转让,实际控制人朱怀才兄长朱怀玉将持有的2.1333%的股份转让给瑞浩中塑,交易对价1920万元。朱怀才将3.3333%的股份转让给洛盈华盛,交易对价3000万元。

另外,粤科新材、粤科华侨分别认购公司新增注册资本116.8377万元、77.8918万元,认购价格分别为3000万元、2000万元。

需要指出的是,上述投资机构与朱怀才签署对赌协议,约定相关对赌条款,若公开发行股票并上市失败,则朱怀才需要承担股权回购,中塑股份表示,如果公司未来期间未能达成约定的条件,该等特殊投资条款效力可能恢复,公司实际控制人朱怀才及公司股东朱怀玉将面临股份回购的风险。

若上市失败,朱怀才以及朱怀玉回购金额具体是多少,是否具备回购能力,是深交所需要进行问询的。

存在违规搭建行为。报告期,中塑股份基于货物临时仓储需要,搭建了部分铁皮房等结构物,该搭建行为未取得临时建设工程规划许可,属于违规建筑,不符合相关法律法规规定,存在被主管部门责令限期改正并处罚款的风险。

据披露,公司2026年将逐步搬迁至自建厂房,搬迁后将拆除上述搭建的构筑物,上述违规建筑未因未申请临时建设工程规划许可证而受到主管部门处罚,若后续遭遇处罚,实际控制人将就公司实际遭受的经济损失承担赔偿责任,以确保公司不因此遭受经济损失。

拟募资6.45亿,激进扩产,存在多项不合规情形

据短平快解读了解,本次IPO,中塑股份拟公开发行不超过1,233.29万股,拟募集资金64,549.20万元,用于高性能工程材料智能化生产基地建设项目、江西中塑生产基地扩建项目、新材料工程技术研究中心建设项目、补充流动资金,拟使用募集资金分别为36,322.20万元、9,511.05万元、8,415.95万元、10,300万元。

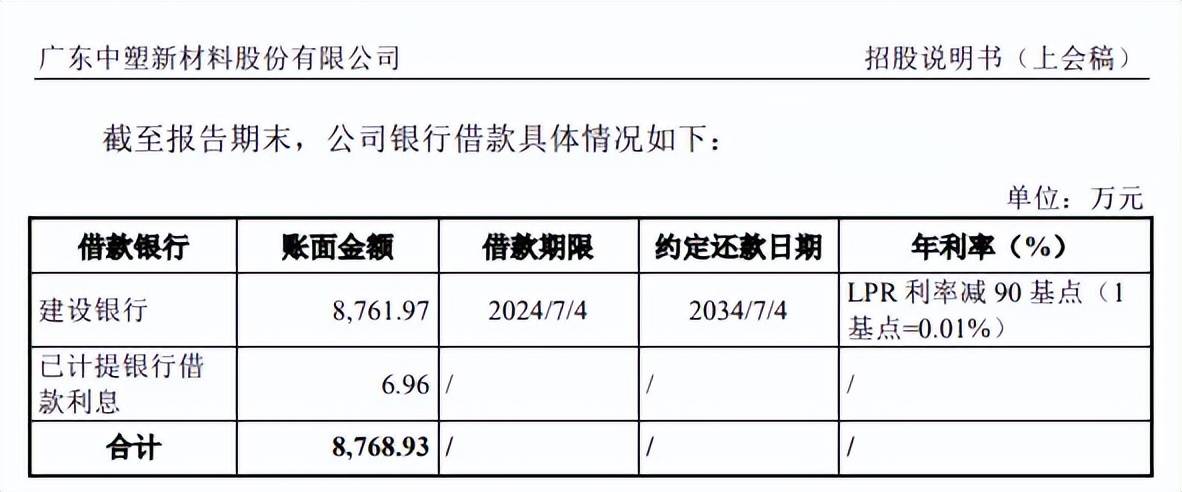

资产负债率连降,短期债务压力轻。中塑股份资产负债率连续下滑,2023年至2025年(报告期)分别为38.49%、33.68%、31.1%,低于可比同行均值,后者分别为57.38%、56.72%、52%,金发科技、会通股份、天健新材期末分别为64.58%、57.28%、58.97%,江苏博云、奇德新材分别为4.1%、27.15%,即公司资产负债率在同行中属于比较低。

公司期末货币资金1.03亿元,没有短期借款,一年内到期的非流动负债仅547.34万元,短期债务压力较轻,公司还有长期借款8518.58万元,不过该借款期限很长,2024年7月4日日向建设银行借款8761.97万元,约定还款期限2034年7月4日。

短期债务压力较小,长期债务压力期限很长,这种情况下公司要补充流动资金的1.03亿元的理由是什么?又是否合理?公司称此举将有利于优化资本结构、增强资金实力,提升整体的抗风险能力。

事实上,公司募投的高性能工程材料智能化生产基地建设项目、江西中塑生产基地扩建项目,铺底流动资金分别高达6,579.07万元、2,463.57万元,占比分别为16.04%、25.9%,扩产项目中均包含铺底流动资金项目且占比不低,为何还要单独补充流动资金?

激进扩产,产能消化要引起重视。中塑股份本次募投的两大扩产项目建设完成后,将新增有效产能约8.87万吨,其中包括东莞洪梅生产基地5.00万吨,江西中塑生产基地3.87万吨(一期、二期合计)。

报告期,公司产能利用率分别为76.18%、84.01%、82.81%,对应的产能分别为32,840.48吨、40,482.50吨、41,597.76吨,显然公司本次扩产步伐较大,属于激进扩产,后续产能消化需要引起关注。

深交所在问询中要求说明本次募投项目建设必要性和新增产能的消化措施,中塑股份的产能消化措施包括:优质客户资源与客户服务能力保障新增产能消化;以技术创新为核心竞争力,驱动产品销售增长;合理规划募投项目的投产进度。

不过公司在招股书提示“募投项目实施风险”,若因募集资金未及时到位等不可预见因素影响,或经济环境、上下游产业供求关系等客观因素发生重大不利变化,或公司市场拓展不力、产业化不及预期,则募投项目将不能如期顺利实施,募投项目的新增产能将不能得到充分消化。

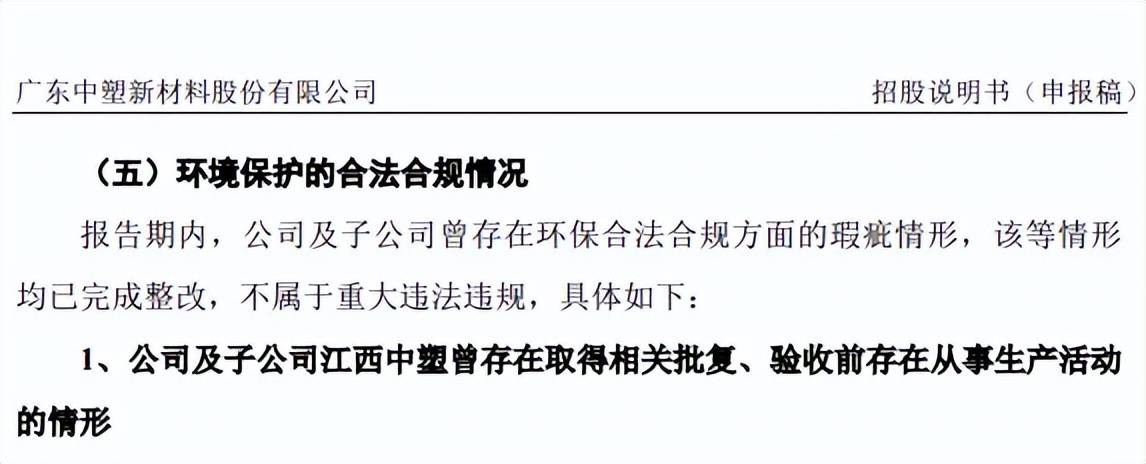

公司及子公司存在多项不合规情形。中塑股份及子公司江西中塑曾存在取得相关批复、验收前存在从事生产活动的情形,公司因超产能生产,未能及时办理环境影响评价手续,导致存在未批先建、未验先投的情形;因产品结构调整,在取得相关环评批复验收前已利用再生塑料进行生产活动,存在因使用再生塑料生产导致未批先建、未验先投的问题,分别在2023年5月、2024年8月通过环保验收。

江西中塑在取得相关批复验收前已开展生产活动,存在未验先投的情况,2022年4月完成环评验收手续。

另外,公司及江西中塑曾存在未按规定及时取得排污许可证的情形,公司于2023年3月首次取得排污许可证、于2024年7月重新取得排污许可证,曾存在未按规定及时取得排污许可证的情况。江西中塑在2022年1月1日至2022年3月28日期间存在未按规定及时取得排污许可证排放污染物的情况,公司称是因工作人员对排污许可相关法律法规理解错误所致。

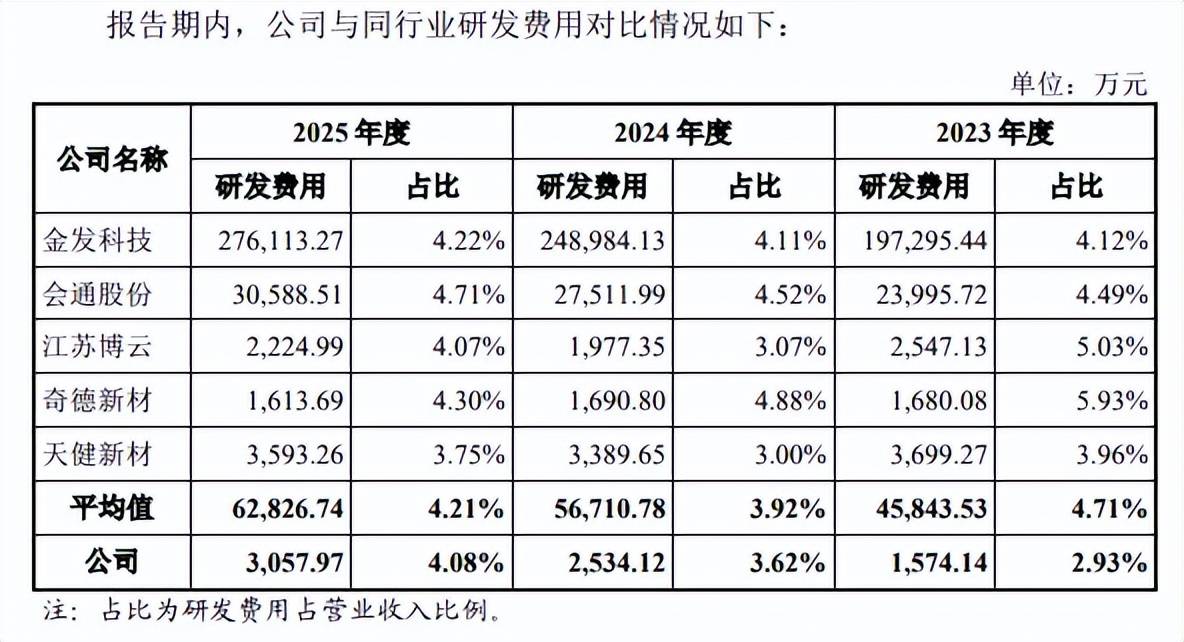

研发费用落后于销售、管理费用。报告期,中塑股份研发费用分别为1,574.14万元、2,534.12万元、3,057.97万元,研发费用率分别为2.93%、3.62%、4.08%,销售费用、管理费用均超过研发费用,期末分别为3,200.73万元、3,227.93万元。

对比行业,可比同行研发费用率均值均超过公司,分别为4.71%、3.92%、4.21%,进一步来看,金发科技、会通股份、奇德新材期末研发费用率分别为4.22%、4.71%、4.3%,江苏博云、天健新材分别为4.07%、3.75%,总体而言所有同行研发费用率相差不大。

需要指出的是,公司委托研发费增长较为明显,分别为35.65万元、183.34万元、321.89万元,主要是近两年与浙江工业大学、深圳职业技术大学、太原工业学院、武汉大学等开展产学研合作所致。

Q1净利下滑,2023年第一客户余姚科的存疑点

今年Q1收入增长,净利转降。2023年至2025年,中塑股份实现营业收入分别为5.37亿元、7亿元、7.49亿元,同比增长率分别为8.81%、30.4%、7.08%,归母净利润分别为0.79亿元、1亿元、1.27亿元,同比增长率分别为52.63%、26.27%、26.78%。

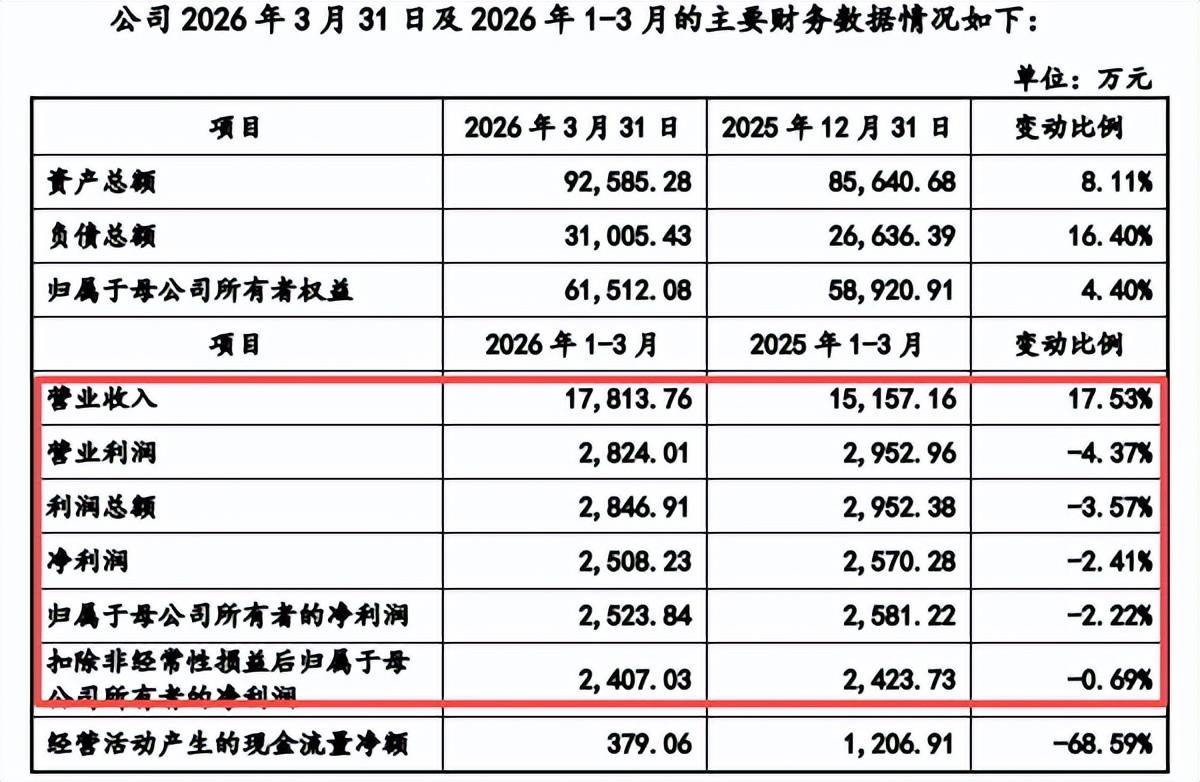

据短平快解读了解,2026年Q1公司实现收入1.78亿元,同比增长17.53%,不过利润则陷入下滑,归母净利润、扣非净利润分别为2,523.84万元、2,407.03万元,同比分别下滑2.22%、0.69%,净利下滑主要系东莞中塑洪梅生产基地转固后的折旧、摊销费用及借款利息费用增加,以及发行人原材料采购价格上涨使营业总成本有所上升所致。

消费电子领域面临增长瓶颈,储能领域收入出现下滑。按产品分类来看,中塑股份主营业务收入主要来源于高性能工程材料,期末收入、占比分别为55,364.56万元、75.42%,特种功能材料、其他材料收入分别为17,213.53万元、827.47万元,占比分别为23.45%、1.13%。

从应用领域来看,主营业收入主要来源于消费电子,期末收入、占比分别为49,107.92万元、66.9%,不过已经陷入增长瓶颈,2025年增长率仅0.62%,收入占比第二的储能收入为8,573.51万元,同比下滑1.22%,其他领域收入也有所下滑,金额为1,618.24万元,同比下滑10.61%。

汽车、家居家电收入有所增长,分别为7,525.56万元、6,580.34万元,同比分别增长49.02%、43.87%,是公司重要增长极。

经营现金流波动大,经营质量有待提高。业绩增长的另一面,中塑股份经营质量波动较大,报告期经营活动产生的现金流净额分别为5,670.45万元、10,312.85万元、9,639.33万元,净利润现金含量分别为71.78%、103.11%、76.34%,2026年Q1经营现金流为379.06万元,同比大幅下滑68.59%,净利润现金含量仅15.11%。

公司应收账款总体保持在高位,分别为21,266.23万元、20,280.23万元、24,644.03万元,坏账准备分别为1,821.27万元、2,812.91万元、3,367.34万元,同时期应收账款坏账损失分别为486.67万元、958.77万元、554.43万元,侵蚀了企业利润。

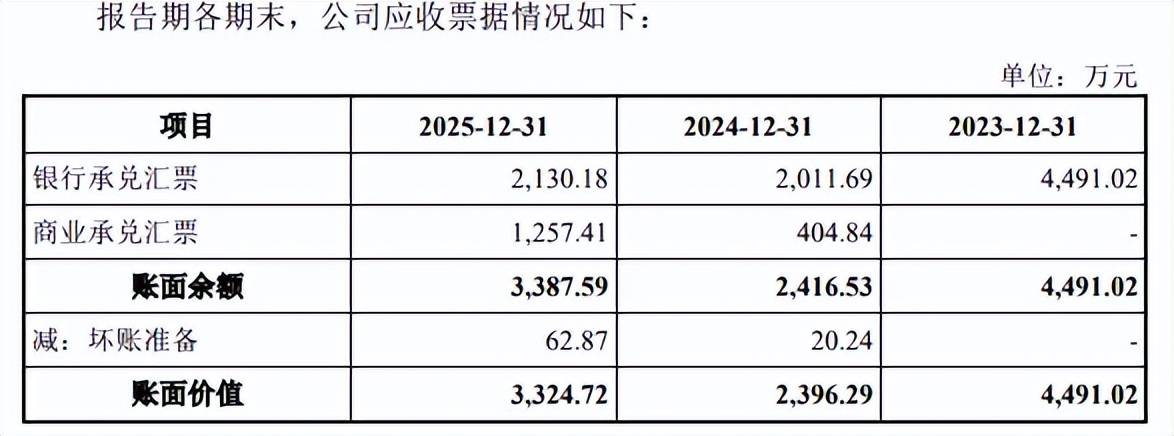

另外,应收票据金额也不低,分别为4,491.02万元、2,396.29万元、3,324.72万元,近两年坏账准备分别为20.24万元、62.87万元。

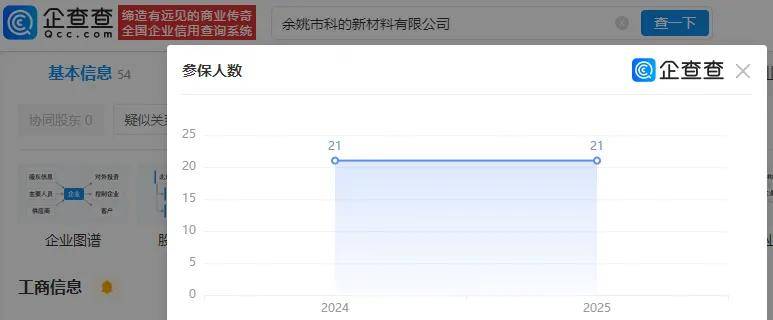

余姚科的成为第一大客户次年为何消失?2022年至2024年,中塑股份对余姚市科的新材料有限公司(余姚科的)的销售收入分别为0万元、5,364.37万元、711.06万元,其中2023年新增成为公司第一大客户,2024年即退出前五客户之列。

企查查显示,余姚科的成立于2021年5月,实缴资本仅为50万元,穆桂红、谭爱香分别持股50%,2024年、2025年参保人数均为21人,更早之前没有参保记录。

余姚科的成立时间短、实缴资本低,这样一家企业如何在2023年一跃成为公司第一大客户,且当年及更早之前没有参保记录,这种情况是否正常?深交所对余姚科的销售的真实性进行问询。

2022年9月,余姚科的与中塑股份建立业务联系,其后安排公司送样开展6批次PET材料,2023年5月,PET产品通过余姚科的下游客户试料验证,6月开始正式供货。

中塑股份与余姚科的的商业行为存在两大疑点,公司早期掌握PET改性技术并于2016年取得相关专利后,将相关产品作为技术储备,未作为主力方向进一步开拓,公司进一步解释在前期资金、场地、设备、人员等条件受到限制的情况下,不具备开拓该类产品其他客户的条件,未开拓该领域其他客户,具有合理性。

公司掌握PET改性技术,但并没有向外拓展客户,那么余姚科的是如何找上公司并合作的?据回复,余姚科的对公司的行业地位和技术水平有所了解,遂与公司建立了业务联系,那么余姚科的实际控制人从业经历包括哪些,具体从何处知晓公司掌握相关PET改性技术?

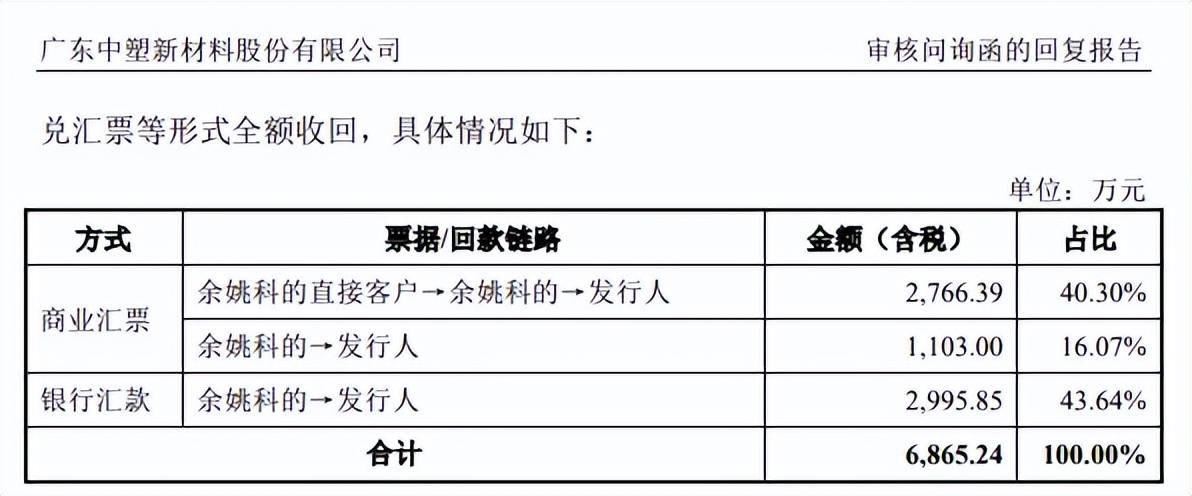

另一疑点在于余姚科的与公司的结算方式主要以商业汇票为主,其中余姚科的直接客户→余姚科的→发行人的金额、占比分别为2,766.39万元、40.3%,余姚科的→发行人的金额、占比分别为1,103.00万元、16.07%,而银行汇款仅为2,995.85万元,占比为43.64%。

对于中塑股份而言,余姚科的虽然是2023年第一大客户,但该公司毕竟成立时间并不长,且实缴资本也不高,这种情况下却愿意接受商业汇票为主的结算方式是否正常?双方合作之初洽谈时是否已经约定了结算方式?这都是深交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)