5月27日,长鑫科技集团股份有限公司(长鑫科技)申请科创板上市将迎来上会,保荐机构是中金公司,中信建投证券。

自2016年成立以来,长鑫科技始终专注于DRAM产品的研发、设计、生产及销售,是国内规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。根据Omdia的数据,按出货量和销售额统计,公司已成为中国第一、全球第四的DRAM厂商。

梳理来看,无控股股东、实际控制人;机构入股频繁,阿里系增资61亿元;人事变动频繁;拟募资295亿元,用于技术升级、前瞻研发;资产负债率远超同行,长期债务压力严峻;产销率有所下滑,折旧、摊销对业绩影响几何?研发费用率下滑,2024年研发资本化超17亿元;累计亏损超366亿元,去年实现盈利;毛利率转正,仍落后于SK海力士以及台积电;前五客户销售占比超68%;关联交易高企,公司董事长也是兆易创新创始人;存货攀升,2023年跌价损失115亿元。

股权高度分散,无实控人,阿里系增资61亿

据短平快解读了解,2016年6月,长鑫科技前身合肥智聚集成电路有限公司成立,2023年6月完成股份制改革,2025年7月启动辅导备案,10月完成辅导,12月申请科创板上市被受理,历经两轮问询后迎来本次上会。

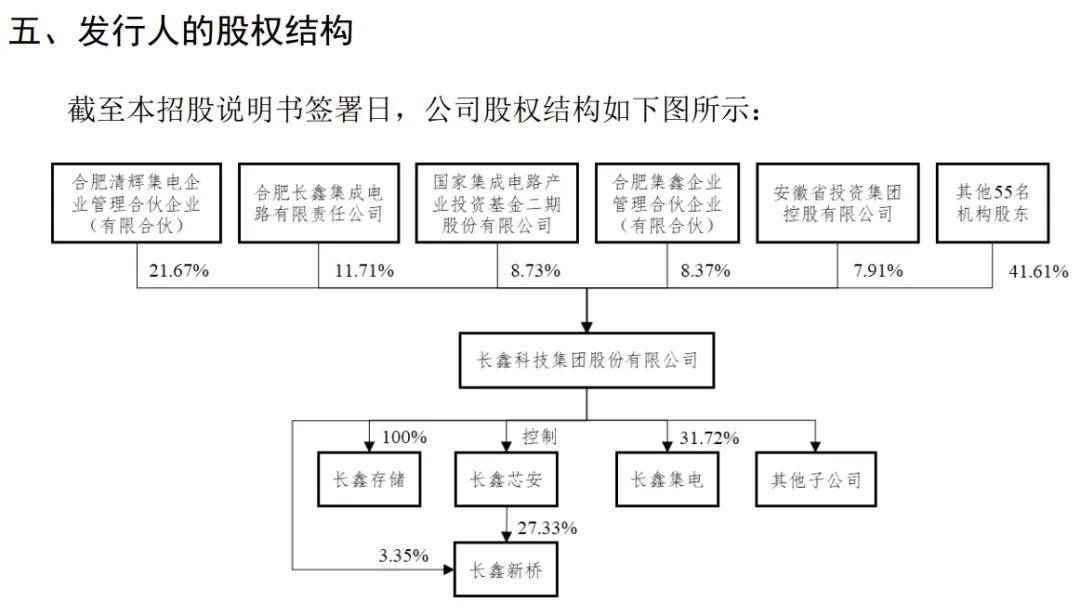

无控股股东、实际控制人。长鑫科技无控股股东、无实际控制人,大股东包括清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,持股比例分别为21.67%、11.71%、8.73%、8.37%及7.91%。

公司董事会由11名成员构成,其中独立董事4名,7名非独立董事中,清辉集电提名2名,大基金二期提名2名,合肥集鑫提名1名,安徽省投提名1名,职工董事1名,其中清辉集电提名的董事分别由清辉长鑫、长鑫集成各提名1席,总体而言,无任何一名股东通过实际支配表决权能够决定长鑫科技董事会半数以上成员的选任。

长鑫科技表示,由于公司无控股股东和实际控制人,可能会出现股东或董事意见不一致导致决策效率较低从而错失发展机遇的风险。同时,公司的股权结构相对分散,存在上市后控制权发生变动的可能性,从而给公司经营和发展稳定带来潜在的风险。

机构入股频繁,阿里系增资61亿元。启动辅导备案前夕,长鑫科技资本操作较为频繁,2024年6月,公司注册资本由5,363.300.00万元增至5,777,094.22万元,增加注册资本413,794.22万元,合肥产投壹号股权投资合伙企业(有限合伙)等12名机构投资者合计增资108亿元,认购价格为2.61元/股。

12月,佛山市南海区汇碧五号股权投资合伙企业(有限合伙)将持有的1.56%股份转让给合肥建长股权投资合伙企业(有限合伙),交易对价20亿元,转让价格2.22元/股。

2025年6月,GladesView向广州信德鑫成科技投资合伙企业(有限合伙)转让0.1783%的股份,交易对价2.675亿元,转让价格2.6元/股。

同月,阿里云计算,广州信德鑫成科技投资合伙企业(有限合伙)、广州信德参与公司新一轮增资,分别出资61亿元、1亿元、1.7亿元认购新增注册资本,认购价格为2.63元/股。

截至招股书签署日,公司共有60名机构股东,其中31名机构股东属于私募基金,均已在基金协会进行私募基金备案。

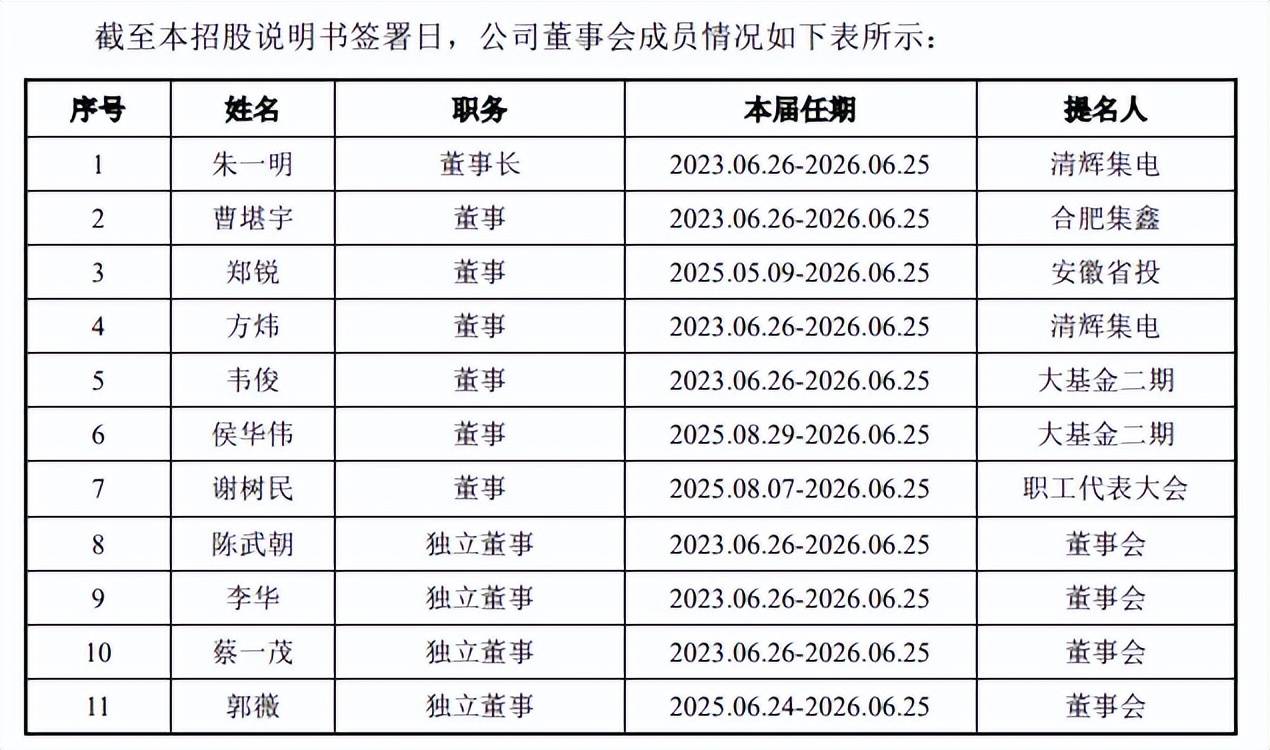

人事变动频繁。2024年至今,长鑫科技高层调整较大,董事方面,2024年5月,安徽省投变更提名董事,由王楠变更为郑锐;6月,朱煜辞任独立董事职务,公司新聘任郭薇为独立董事;8月,赵纶辞任董事职务,公司职工代表大会选举谢树民作为职工董事;大基金二期变更提名董事,由彭红兵变更为侯华伟。

高级管理人员方面,2024年10月,张羽、冯鹏熙被聘任为高级管理人员,李啸宇不再认定为高级管理人员;2025年2月,刘方离职,辞任高级管理人员;4月,公司聘任朱文菊为高级管理人员。

现如今公司高级管理人员共8名,分别是曹堪宇、赵纶、张羽、朱文菊、黄丹阳、冯鹏熙、袁园、李红文,分别担任总裁、总经理、联席总裁、执行副总裁、高级副总裁/财务负责人、高级副总裁/战略投资负责人、副总裁/董事会秘书、高级副总裁。

拟募资295亿元,资产负债率远超同行,债务压力严峻

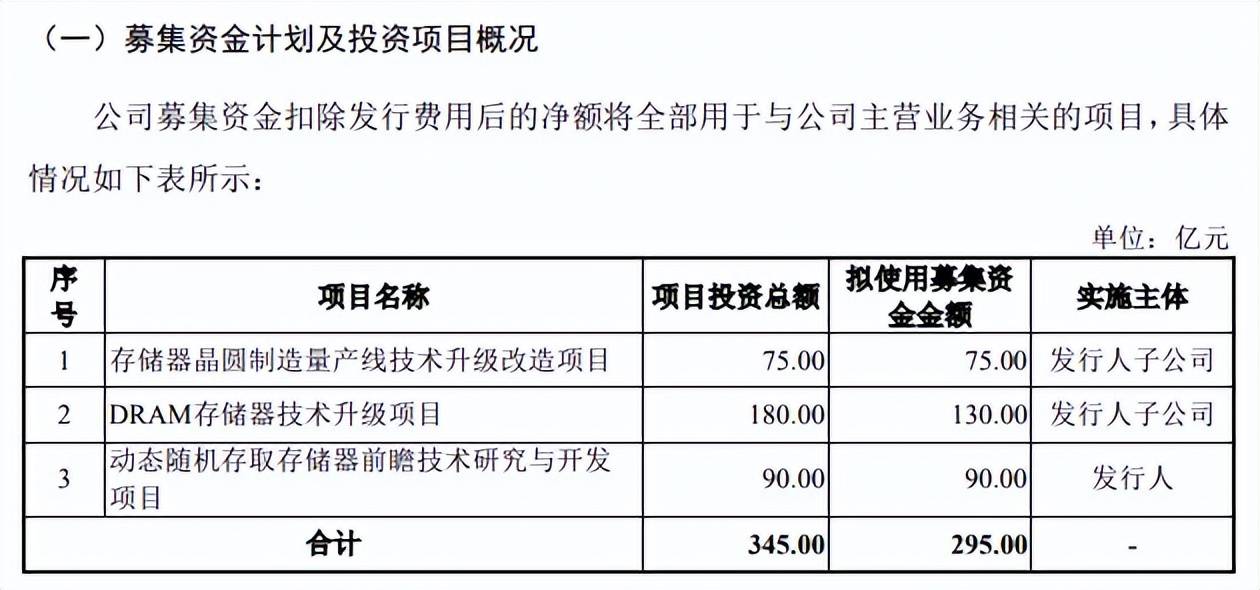

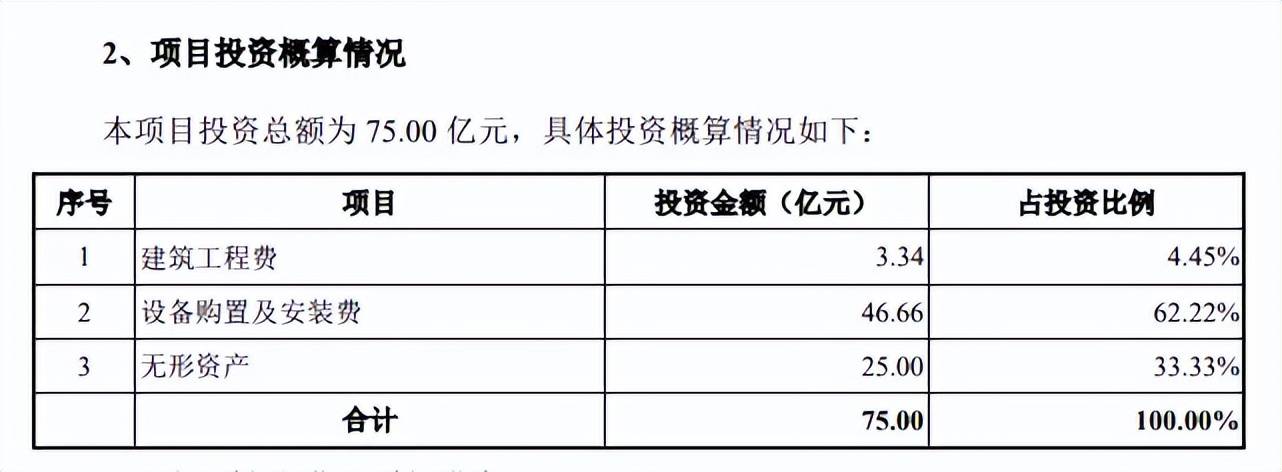

据短平快解读了解,本次IPO,长鑫科技拟公开发行不超过1,062,225.9999万股(行使超额配售选择权之前),占公司发行后总股本的比例不低于10%,拟募集资金295亿元,用于存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目、动态随机存取存储器前瞻技术研究与开发项目,拟使用募集资金分别为75亿元、130亿元、90亿元。

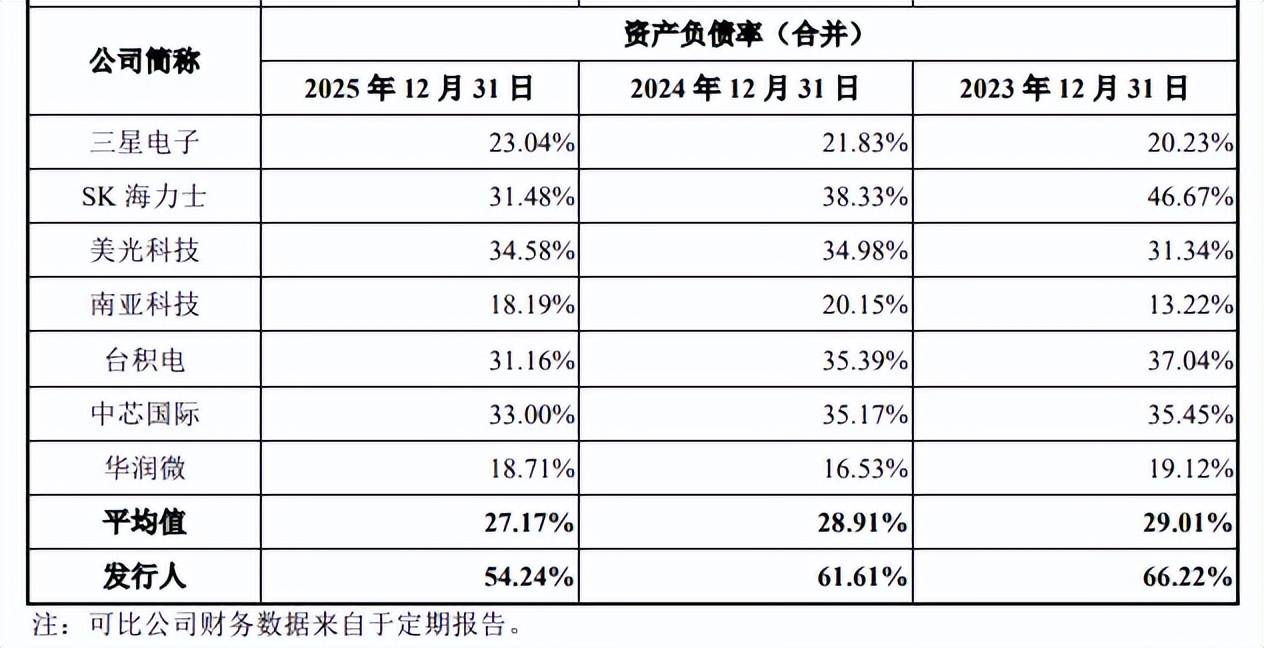

资产负债率远超同行,长期债务压力严峻。长鑫科技资产负债率较高,2023年至2025年(报告期)分别为66.22%、61.61%、54.24%,主要系公司经营规模持续快速扩张,不断扩大厂房建设及设备采购,公司采用债务融资等方式满足自身资金需求,导致资产负债率较高。

对比来看,可比同行资产负债率均值远低于公司,分别为29.01%、28.91%、27.17%,可比同行资产负债率均低于公司,三星电子、SK海力士、美光科技、南亚科技、台积电、中芯国际、华润微期末分别为23.04%、31.48%、34.58%、18.19%、31.16%、33%、18.71%。

公司期末货币资金、交易性金融资产分别为519.9亿元、206.38亿元,而短期借款、一年内到期的非流动负债分别为96.76亿元、179.68亿元,且还有长期借款1188.25亿元,总体而言短期债务压力并不算太大,而长期债务压力严峻,偿债能力要引起投资者注意。

另外,有息负债高企的另一面,利息支出保持在高位,分别为26.77亿元、32.44亿元、31.66亿元,侵蚀了企业利润。

产销率有所下滑,折旧、摊销对业绩影响几何?报告期,长鑫科技产能均来自12英寸晶圆制造生产线,产能利用率分别为87.06%、92.46%和95.73%,而从产销量来看,主要DRAM产品按容量口径统计的产销率分别为99.45%、97.94%和90.67%。

公司本次募投项目主要是对现有生产线进行技术改造,以及基于DRAM未来前沿技术发展方向,对适配DRAM的前瞻技术开展研发工作,需要指出的是,存储器晶圆制造量产线技术升级改造项目中无形资产投入高达25亿元,无形资产具体包括哪些内容,是上交所需要关注的。

另外,由于上述项目投入金额巨大,后续固定资产相应的折旧、摊销对利润的影响也要引起关注,长鑫科技表示,由于募投项目的建设、完工及产生效益需要一定的时间周期并且可能存在各种不确定性,若未来发行人所处市场环境等因素发生重大不利变化,导致募集资金投资项目无法实现预计效益,则前述新增的折旧摊销、期间费用等可能影响公司利润,从而导致未来经营业绩存在下降的风险。

上述表述是否过于笼统,公司是否需要列出具体的业绩影响?

研发费用率下滑,2024年研发资本化超17亿元。报告期,长鑫科技研发费用上升明显,分别为45.2亿元、46.07亿元、95.93亿元,研发费用率下滑明显,分别为49.75%、19.06%、15.52%。

职工薪酬是研发费用重头,金额分别为16.41亿元、15.4亿元、41.31亿元,研发人员分别为2891人、4143人、6259人,公司称2024年职工薪酬下降主要受2024年公司针对技术平台研发的相关研发支出进行了资本化的影响,报告期分别为1.5亿元、17.34亿元、0元。

该情况引起上交所关注,要求公司说明研发支出资本化相关内部控制制度的建设时间、过程、主要内容,报告期内是否健全有效并一贯执行.

庞大研发团队的另一面,长鑫科技也取得了丰硕成果,期末共拥有境内专利3,929件(其中发明专利3,165件)、境外专利3,043件,并广泛应用于公司主营业务,应用于公司主营业务并能够产业化的发明专利超过7项。

累计亏损超366亿元,客户集中度高,存货攀升

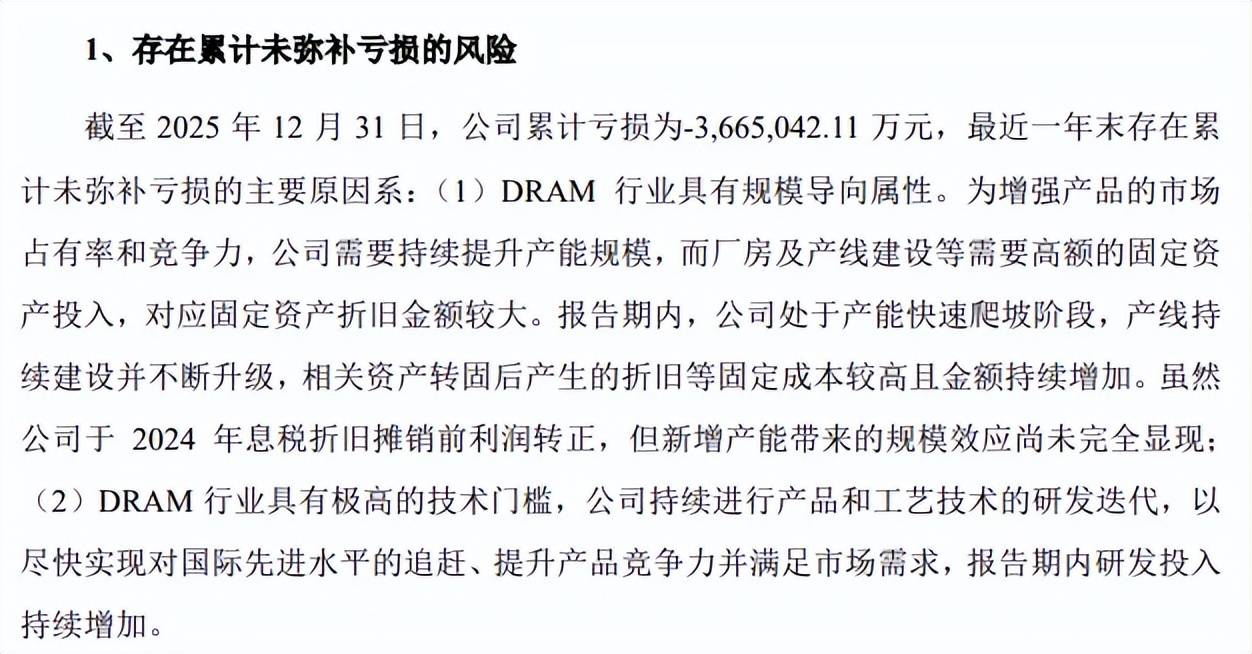

累计亏损超366亿元,去年实现盈利。2023年至2025年,长鑫科技收入稳增,分别为90.87亿元、241.78亿元、617.99亿元,不过2023年、2024年归母净利润分别亏损192.25亿元、90.51亿元,去年扭亏为盈,金额为71.44亿元。

据短平快解读了解,公司预计2026年上半年实现收入1100亿元至1200亿元,同比增长612.53%至677.31%,归母净利润500亿元至570亿元,同比增长2244.03%至2544.19%,主要受DRAM行业产品价格的持续快速上涨,以及公司产销规模的持续增长、产品结构的不断优化影响。

截至2025年末,公司累计亏损366.5亿元,长鑫科技表示,公司未来几年内持续扩产及投入研发带来的折旧及摊销、研发支出等在短期内仍将给公司利润带来压力,如果未来公司出现产品研发及市场化不及预期、规模效应释放不及预期等情况,将可能导致公司持续处于存在未弥补亏损的状态,对公司的盈利能力带来一定不利影响,并导致短期内无法向股东进行现金分红。

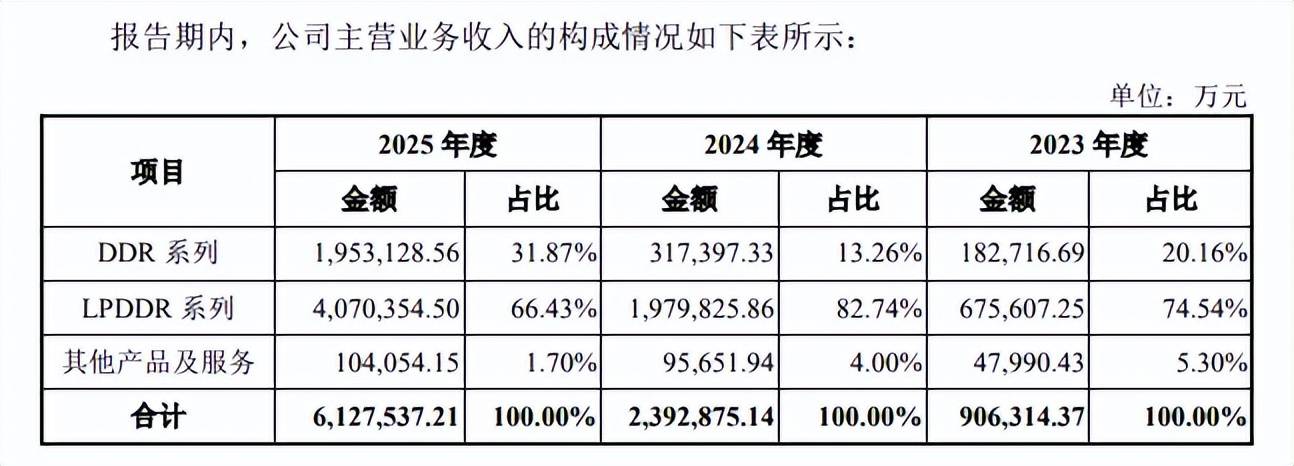

毛利率转正,仍落后于SK海力士以及台积电。长鑫科技主营业务收入主要来源于LPDDR系列,报告期分别为67.56亿元、197.98亿元、407.7亿元,期末占比66.43%,DDR系列收入分别为18.27亿元、31.74亿元、195.31亿元,期末占比31.87%,其他产品及服务期末收入、占比分别为10.41亿元、1.7%。

主营业务毛利率分别为-2.19%、5%、41.02%,DDR系列分别为-108.76%、-26.87%、31.87%,LPDDR系列分别为-121.37%、-1.23%、37.25%,2025年毛利率转正主要收受收入规模持续扩大,以及DRAM行业市场价格快速上涨影响。

对比来看,可比同行毛利率均值分别为16.15%、29.87%、38.57%,期末毛利率超过公司的同行仅SK海力士、台积电,分别为60.41%、59.89%,三星电子、美光科技与公司接近,分别为39.38%、39.79%,南亚科技、中芯国际、华润微分别为22.51%、21.62%、26.38%。

前五客户销售占比超68%。报告期,长鑫科技对前五客户的销售额分别为67.18亿元、161.04亿元、417.17亿元,占主营业务收入比例分别为74.12%、67.3%、68.08%,主要由于公司下游服务器、移动设备、个人电脑等市场需求相对较大且市场相对集中,同时公司主要通过经销模式由少量经销商对接终端客户所致。

不过公司未列出具体的客户,直接客户主要为半导体行业知名经销商,终端客户主要为服务器、移动设备、个人电脑等下游应用领域的大型厂商,包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等,这也意味着相关终端客户市场需求减少会对公司业绩造成一定的不利影响。

关联交易高企,公司董事长也是兆易创新创始人。报告期,长鑫科技对关联方的销售额分别为9.06亿元、10.34亿元、15.23亿元,其中对兆易创新集团提供晶圆代工等收入分别为1.44亿元、5.1亿元、9.01亿元,销售DRAM的收入分别为6.2亿元、5.08亿元、2.81亿元。

兆易创新是前十股东之一,期末持股数量、比例分别为10.86亿股、1.8%,另外,公司董事长朱一明同时也是兆易创新创始人兼董事长,此前在2020年5月至2023年4月担任公司首席执行官,2021年2月至今均担任董事长职务。

存货攀升,2023年跌价损失115亿元。业绩增长的另一面,长鑫科技存货大幅增长,报告期分别为107.36亿元、185.5亿元、285.68亿元,计提的存货跌价准备分别为34.44亿元、26.65亿元、8.22亿元,存货跌价损失分别为115亿元、18.27亿元、4.73亿元。

公司表示,集成电路行业存在周期特征,宏观经济、行业景气度以及产能周期等因素均会对行业产生重要影响,受DRAM行业周期的影响较大,尤其是2023年,DRAM行业周期下行带来存货跌价损失计提大幅增加。

未来,如果行业周期、市场需求或公司产品的市场价格发生变化,使得部分存货的售价不能覆盖成本,公司将面临存货跌价增加的风险,进而对公司资产价值及盈利能力产生不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)