民生银行2025年录得增收不增利的成绩,分业务来看,对公业务利润大降以及其他业务保持亏损对净利润产生不利影响,而分地区来看,环渤海地区利润由盈转亏,是诸多地区中唯一亏损的区域。

事实上,民生银行这一年业务及管理费支出有所减少,不过由于信用减值损失大增的原因导致净利润维持下跌态势,公司不良贷款继续保持增长,其中损失类贷款增长较为明显,贷款质量管理仍然需要引起重视,更为重要的是去年被罚超过6000万元,合规运营同样是需要强化的地方。

增收不增利,环渤海地区亏损26.71亿元

增收不增利,收入较高点缩水超420亿元。2025年,民生银行录得增收不增利的成绩,实现营业收入1428.65亿元,同比增加65.75亿元,增幅4.82%,结束连续四年下滑的困境,期末规模较2020年1849.51亿元的高点缩水420.86亿元;归母净利润305.63亿元,同比减少17.33亿元,降幅5.37%,结合2024年下滑9.85%,即净利润已经连续两年下滑。

分季度来看,收入、净利表现则略有不同,营业收入分别为368.13亿元、355.71亿元、361.25亿元、343.56亿元,前三个季度同比分别增长7.41%、8.27%、4.61%,Q4同比下滑0.79%;归母净利润分别为127.42亿元、86.38亿元、71.62亿元、20.21亿元,前三个季度同比分别下滑5.13%、4.48%、10.61%,Q4同比增长11.66%。

对公业务利润减少近44亿元,零售业务表现良好。按业务领域来看,民生银行对公业务实现收入686.34亿元,同比增加2.88亿元,增幅0.42%,利润总额286.06亿元,同比减少43.91亿元,降幅13.31%,是影响利润下滑的重要因素。

零售业务实现收入566.23亿元,同比增加17.26亿元,增幅3.14%,利润总额117.75亿元,同比增加1.67亿元,增幅1.44%。

除此之外,其他业务实现收入176.08亿元,同比增加45.61亿元,增幅34.96%,利润亏损81.22亿元,较上年同期亏损的105.2亿元有所收窄,仍然对净利润造成不利影响。

环渤海地区利润转亏,亏损额高达26.71亿元。分地区来看,民生银行多地区收入实现增长,其中总部、长江三角洲地区、珠江三角洲地区分别为539.04亿元、245.15亿元、150.46亿元,同比分别增加65.45亿元、25.81亿元、4.59亿元;环渤海地区、中部地区、境外及附属机构收入有所下滑,分别为122.82亿元、105.36亿元、129.2亿元,同比分别减少36.64亿元、2.55亿元、3.1亿元。

从利润角度来看,总部、长江三角洲地区增长较为明显,分别为125.54亿元、102.24亿元,同比分别增加48.78亿元、31.7亿元,不过珠江三角洲地区利润有所下滑,利润总额为37.93亿元,同比减少6.49亿元。

另外,环渤海地区利润总额转负,亏损26.71亿元,而上年同期仍实现盈利62.17亿元,这是净利润出现下滑的关键因素,除此之外,西部地区、境外及附属机构利润也有所下滑,分别为8.31亿元、30.56亿元,同比分别减少9.02亿元、11.67亿元。

从资产角度来看,环渤海地区资产总额为13849.29亿元,同比大幅减少358.85亿元,资产规模仅次于总部的34001.09亿元。

利息净收入转增,贷款利息收入继续下降。银行业近年来面临着净息差不断收窄的挑战,而民生银行从2021年的1.91%下滑至2025年的1.4%,累计下滑0.51个百分点,不过去年同比上升0.01个百分点。

与此同时,公司利息净收入曾连续多年录得下滑,2021年至2024年降幅分别为6.99%、14.56%、4.68%、3.65%,2025年则微增1.46%至1001.26亿元,是总收入结束多年下滑的重要因素。

进一步来看,发放贷款和垫款利息收入为1520.1亿元,同比减少225.49亿元,主要与收益率持续下滑有关,为3.42%,同比下滑0.53个百分点,其中公司贷款、个人贷款利息收入分别为824.53亿元、395.57亿元,同比分别减少128.94亿元,96.55亿元,平均收益率分别为3.04%、4.01%,同比分别下滑0.55个百分点、0.5个百分点。

需要指出的是,民生银行非利息收入大幅增长也对总收入产生积极影响,金额为427.39亿元,同比增加51.39亿元,其中手续费及佣金净收入183.21亿元,同比增加0.76亿元,其他非利息净收入244.18亿元,同比增加50.63亿元,公司称主要系抓住市场机会,适时加大债券等交易,同时受益于资本市场价格变动的影响。

信用减值损失增加近89亿元,高层薪酬减少超1000万元

民生银行于1996年在北京正式成立,是中国第一家主要由民营企业发起设立的全国性股份制商业银行,截至2025年末,资产总额高达7.83万亿元,销售网络覆盖中国内地的141个城市,包括148家分行级机构(含41家一级分行(不含香港分行、伦敦分行)、107家二级分行(含异地支行))、2,389家支行营业网点,包括1,257家一般支行(含营业部)、989家社区支行、143家小微支行。

业务及管理费转降,高层薪酬减少超1000万元。2025年,民生银行业务及管理费510.06亿元,同比减少3.12亿元,结束了2018年以来均保持增长的势头,这也意味着公司有意缩减开支以提升利润。

进一步来看,缩减发生在员工薪酬(包括董事薪酬)、业务/办公费用及其他,金额分别为312.9亿元、116.89亿元,同比分别减少0.25亿元、4.94亿元。

2025年末,公司在职员工61,658人,其中银行员工58,982人,附属机构员工2,676人,上年同期在职员工63,490人,其中银行员工60,665人,附属机构员工2,825人,这意味着员工合计减少1832人,是员工薪酬费用减少的主要原因。

报告期内,公司董事和高级管理人员(包括现任及离任)领取的税前年薪为3,021.34万元,上年同期为4,048.54万元,即去年高层薪酬同比减少约1027.2万元。

信用减值损失增加近89亿元。虽然民生银行业务及管理费用有所减少,但信用减值损失则有所扩大,损失额高达539.5亿元,同比增加84.76亿元,增幅18.64%,其中贷款减值损失479.01亿元,同比增加88.95亿元,对利润造成不利影响。

截至期末,公司拨备覆盖率142.04%,同比上升0.1个百分点,较2023年149.69%的高点下滑7.65个百分点,该情况是需要引起注意的。

分红总额有所下降。2023年、2024年,民生银行分红分别为94.57亿元、84.07亿元,2025年中报分红59.54亿元,年报拟分红23.2亿元,全年分红约82.44亿元,股利支付率不及30%,分红力度有待进一步增强。

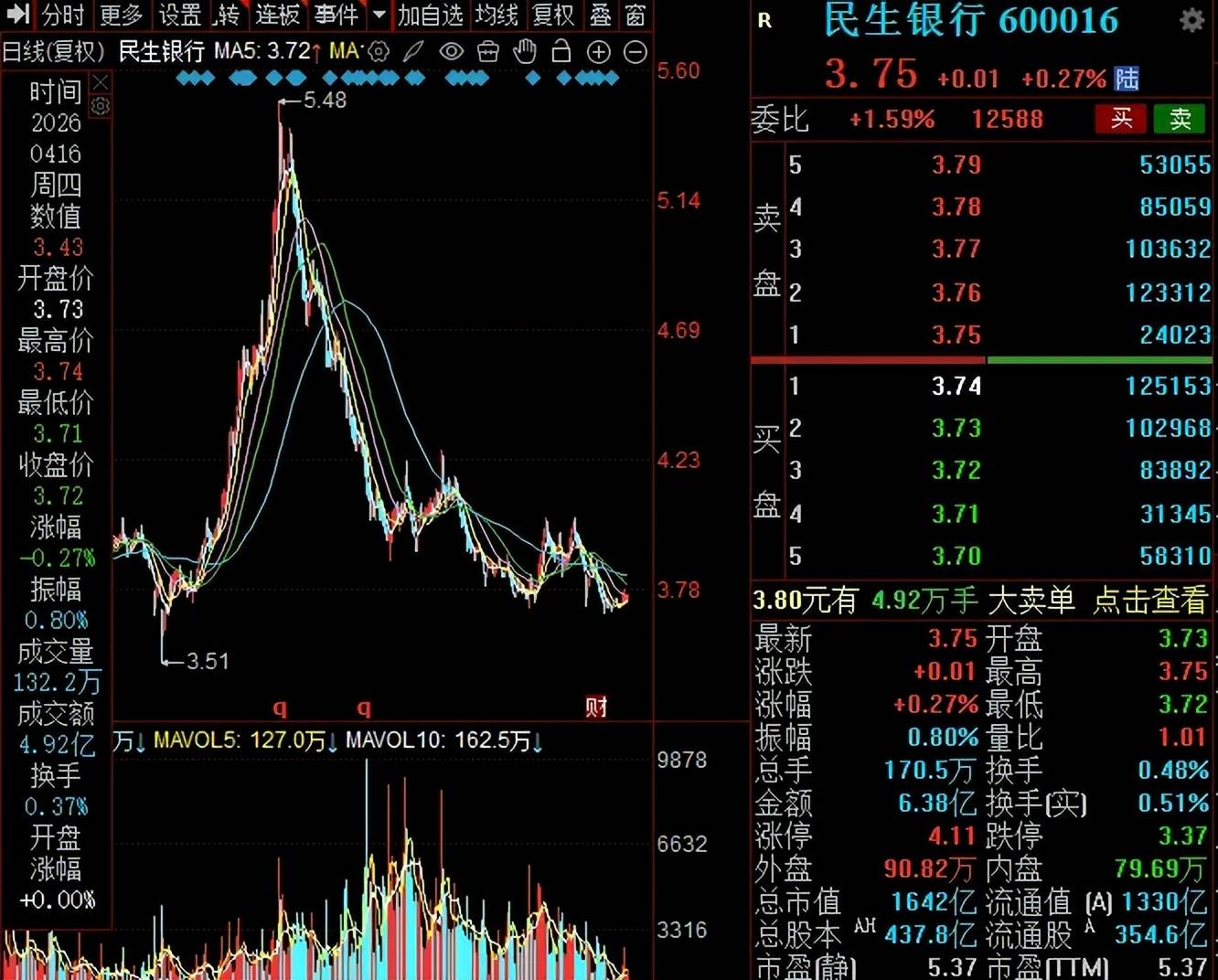

二级市场上,公司股价呈现“倒V”走势,自2025年4月3.51元/股(前复权,下同)的低点一路上升至5.48元/股的高点,此后开始一路下跌,截至4月24日收盘价为3.75元/股,较高点跌幅超30%,总市值1642亿元,TTM市盈率5.37倍。

处置不良资产超720亿元,去年被罚超过6000万元

不良贷款稳增,损失类贷款增加近79亿元。2023年末至2025年末,民生银行不良贷款稳增,分别为650.97亿元、656.1亿元、661.54亿元,去年同比增加5.44亿元;不良贷款率分别为1.48%、1.47%、1.49%,去年同比上升0.02个百分点。

按贷款五级分类来看,2025年末关注类贷款、损失类贷款增加较为明显,分别为1211.95亿元、413.36亿元,同比分别增加8.25亿元、78.86亿元,占比分别为2.74%、0.93%,同比分别上升0.04个百分点、0.18个百分点。

房地产业不良贷款高达117亿元。2025年末,民生银行对公不良贷款为340.01亿元,同比增加2.13亿元,不良贷款率1.24%,同比下滑0.02个百分点。

房地产业、批发和零售业、制造业、租赁和商务服务业不良贷款较高,分别为117.36亿元、66.23元、60.41亿元、48.94亿元,后三个行业同比分别增加23.56亿元、1.65亿元、30.26亿元,而房地产业同比减少49.62亿元,主要是加大不良处置力度所致。

四大行业对应的不良贷款分别为3.61%、2.27%、1.21%、0.82%,其中房地产业同比下滑1.4个百分点,其余三个行业分别上升0.83个百分点、0.05个百分点、0.48个百分点。另外,采矿业的贷款质量也是需要引起注意的,不良贷款、不良贷款率分别为16.38亿元、2.27%。

零售不良双增。民生银行零售不良贷款、不良贷款分别为321.53亿元、1.92%,同比分别增加3.31亿元,上升0.12个百分点。

其中信用卡透支不良贷款、不良贷款率分别为167.35亿元、3.87%,同比分别增加10.71亿元、0.59个百分点;小微不良贷款、不良贷款率分别为95.91亿元、1.63%,前者同比减少3.18亿元,后者上升0.09个百分点;其他(综合消费贷款、汽车贷款等个人贷款)不良贷款、不良贷款分别为14.3亿元、1.68%,同比分别增加5.64亿元、上升0.73个百分点;住房贷款实现不良双降,分别为43.97亿元、0.77%,同比分别减少9.86亿元、下滑0.19个百分点。

公司报告期内收到投诉155,737笔,投诉量较高的是信用卡,占比高达75.84%,即投诉量约11.81万笔,该情况需要引起管理层重视。

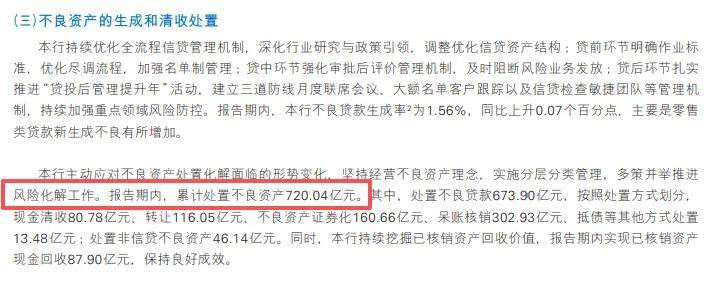

处置不良资产超720亿元。过去的一年,民生银行多策并举推进风险化解工作,累计处置不良资产720.04亿元。其中,处置不良贷款673.90亿元,按照处置方式划分,现金清收80.78亿元、转让116.05亿元、不良资产证券化160.66亿元、呆账核销302.93亿元、抵债等其他方式处置13.48亿元;处置非信贷不良资产46.14亿元。

2025年11月,民生银行信用卡中心披露2025年第8期个人不良贷款(信用卡透支)转让项目的招商公告,本金金额高达112.01亿元,涉及不良债权约53万笔,对应约52万户债务人。

罚单超过6000万元。2025年,民生银行领到千万元级别的罚单,10月因相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等,被金融监管总局罚款罚款5865万元。

另外,公司也曾领到百万元级别的罚单,9月因系统使用管控不到位、基础软件版本管理不足、生产运维管理不严等被国家金融监管总局罚款590万元,12月又因相关贷款、投资业务管理不审慎,相关资产减值计提不审慎被罚款220万元。

民生银行董事长高迎欣、行长王晓永在财报致辞中均提及“合规经营”事宜,不过公司过去的一年也是实打实的遭遇重罚,后续进一步强化合规管理仍然是重中之重。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)