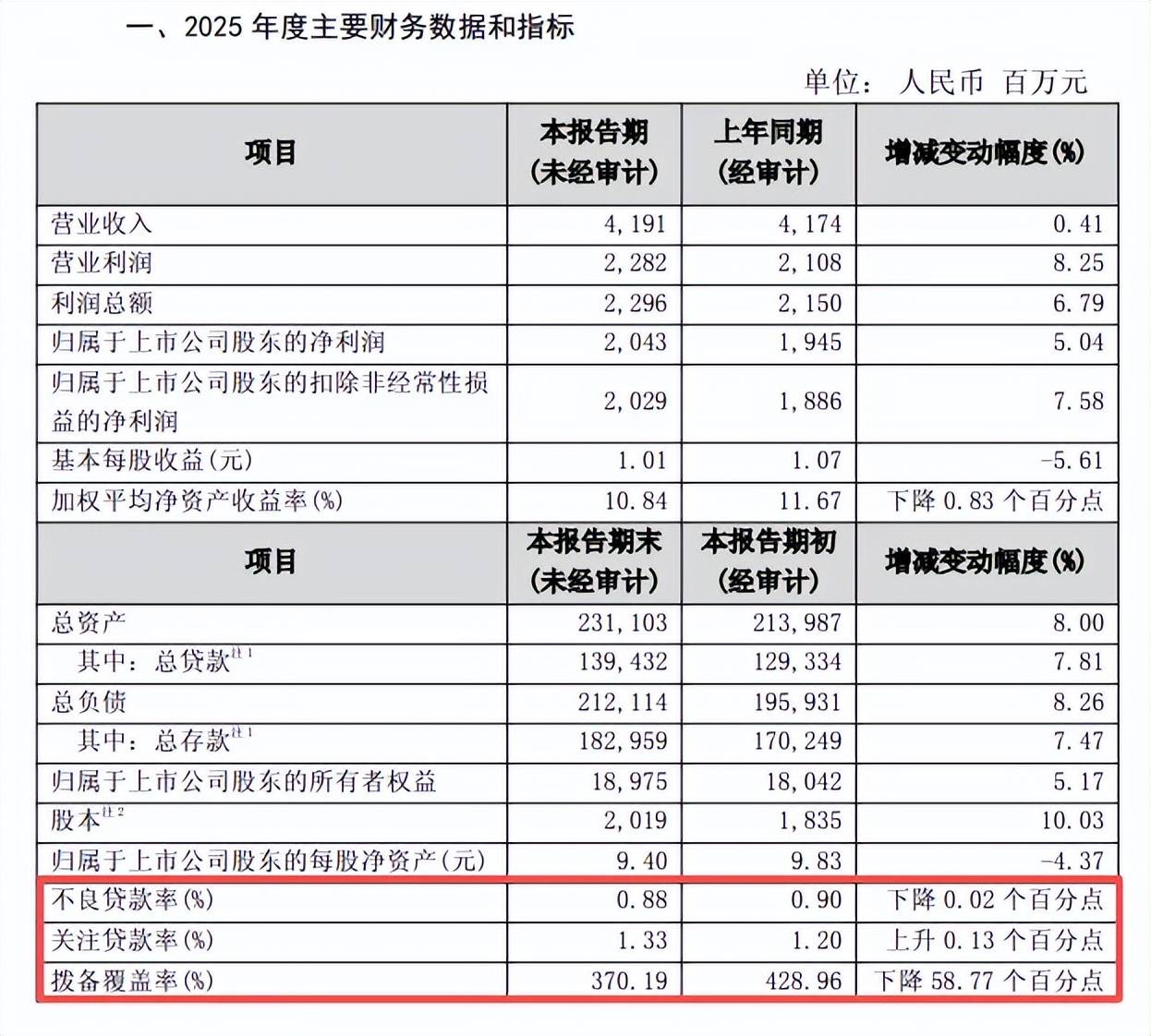

业绩快报显示,苏农银行2025年实现营业收入、归母净利润分别为41.91亿元、20.43亿元,同比分别增长0.41%、5.04%,增速较2024年再次大幅放缓。

不良贷款率下滑,关注贷款率上升。2022年至2024年,苏农银行不良贷款有所增长,分别为10.38亿元、11.08亿元、11.65亿元,不良贷款率呈现下滑态势,分别为0.95%、0.91%、0.9%。

据短平快解读了解,2025年前三季度,公司不良贷款进一步增加至12.42亿元,不良贷款率保持稳定,仍然为0.9%,业绩快报显示,2025年不良贷款为0.88%,同比下滑0.02个百分点,不过关注贷款率上升至1.33%,同比上升0.13个百分点,更多详情有待年报进一步披露。

拨备覆盖率大幅下滑。苏农银行并没有单独披露具体行业的不良贷款情况,让外界无法知悉不良贷款主要发生在哪些行业,而去年中报显示,关注贷款、次级贷款、损失贷款分别为17.53亿元、9.39亿元、2.14亿元,占比分别为1.29%、0.69%、0.16%,较上年末分别增加0.09个百分点、0.27个百分点、0.08个百分点,而正常贷款占比97.81%,较上年末下滑0.09个百分点,贷款质量仍需要进一步加强。

不良贷款率保持在低位的另一面,公司信用减值损失减少较为明显,2022年至2024年分别为9.37亿元、6.94亿元、5.48亿元,去年前三季度仅1.09亿元,一定程度上增厚了利润。

也要看到拨备覆盖率从增长过渡至下滑,2024年末、2025年末分别为428.96%、370.19%,较2023年末高点累计下滑82.66个百分点,去年同比下滑58.77个百分点。

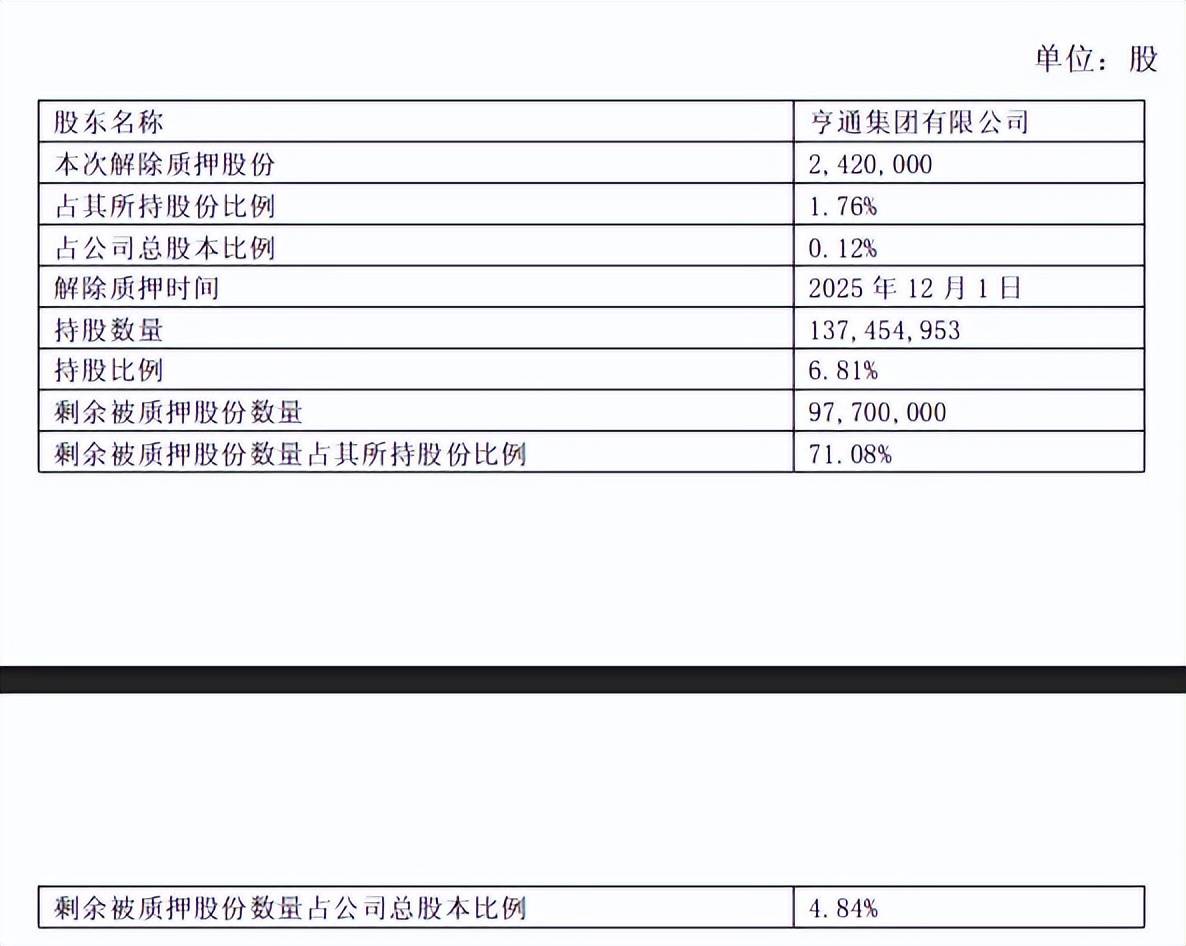

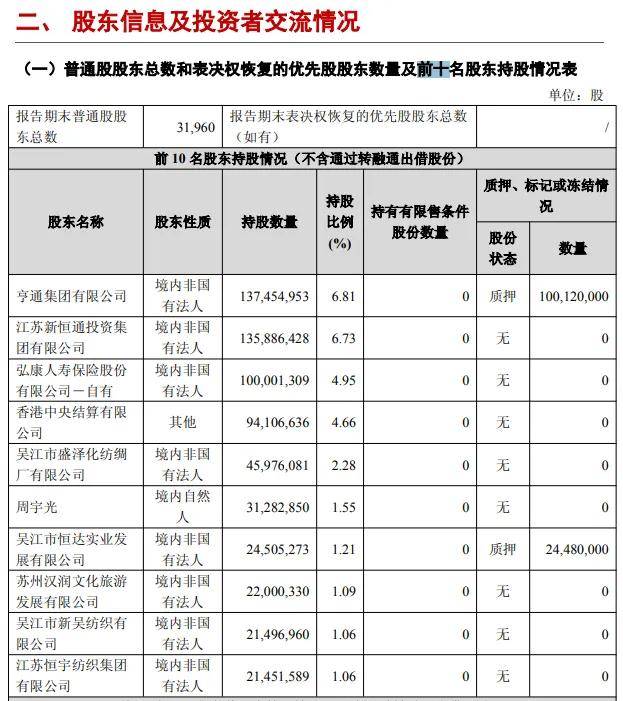

两大股东存在大额股权质押。苏农银行第一大股东是亨通集团有限公司,持股数量、比例分别为1.37亿股、6.81%,截至去年12月1日,共有9770万股处于质押中,占其持股比例高达71.08%。

第七大股东吴江市恒达实业发展有限公司持股数量、比例分别为2450.53万股、1.21%,截至去年三季报末,共有2448万股处于质押状态,占其持股比例高达99.9%。