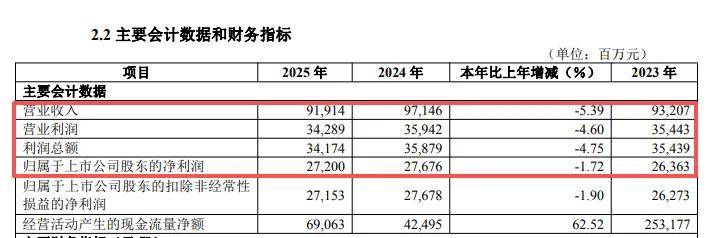

2025年,华夏银行交出了营收、净利双降的成绩单,非利息收入转降对收入产生不利影响,主要是资本市场波动导致的公允价值变动损失所致,不过利息净收入则实现微增。

收入减少超52亿元,粤港澳大湾区亏损加剧。2025年,华夏银行录得营收、净利双降,实现营业收入919.14亿元,同比减少52.32亿元,降幅5.39%,归母净利润272亿元,同比减少4.76亿元,降幅1.72%。

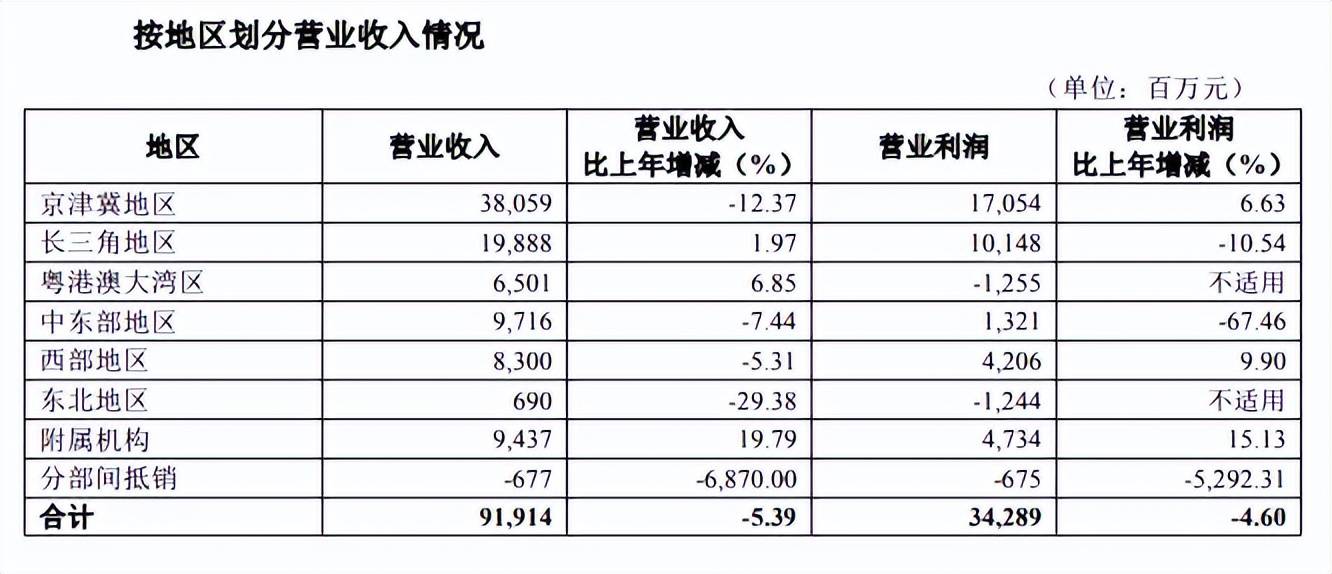

据短平快解读了解,分地区来看,京津冀地区、中东部地区、西部地区、东北地区收入分别为380.59亿元、97.16亿元、83亿元、6.9亿元,同比分别减少53.73亿元、7.81亿元、4.65亿元、2.87亿元,降幅分别为12.37%、7.44%、5.31%、29.38%,附属机构收入增长明显,金额为94.37亿元,同比增加15.59亿元,增幅19.79%。

从利润角度看,粤港澳大湾区、东北地区处于亏损状态,亏损额分别为12.55亿元、12.44亿元,上年亏损额分别为5.92亿元、28.14亿元;长三角地区、中东部地区营业利润分别为101.48亿元、13.21亿元,同比分别减少11.95亿元、27.38亿元,降幅分别高达10.54%、67.46%;附属机构利润增长明显,金额为47.34亿元,同比增加6.22亿元,增幅15.13%。

净息差继续下探,对公、个人贷款利息收入双降。银行业近年来面临着净息差不断下滑的挑战,华夏银行从2021年末的2.35%一路下滑至2025年末的1.56%,累计下滑0.79个百分点。

与之相对应,公司利息净收入已经连续多年下滑,2021年至2024年降幅分别为2.88%、6.67%、5.18%、11.89%,2025年有所好转,同比微增1.43%至629.48亿元,主要是利息支出降幅远超利息收入所致。

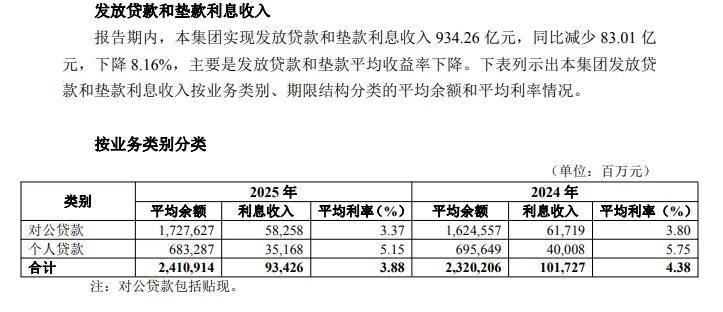

进一步来看,公司利息收入1,351.51亿元,同比减少113.32亿元,下降7.74%,其中发放贷款和垫款利息收入为934.26亿元,同比大幅减少83.01亿元,降幅8.16%,主要是平均收益率下滑所致,2025年为3.88%,同比下滑0.5个百分点。

对公贷款、个人贷款利息收入齐齐下降,分别为582.58亿元、351.68亿元,同比分别减少34.61亿元、48.4亿元,平均收益率分别为3.37%、5.15%,同比分别下滑0.43个百分点、0.6个百分点。

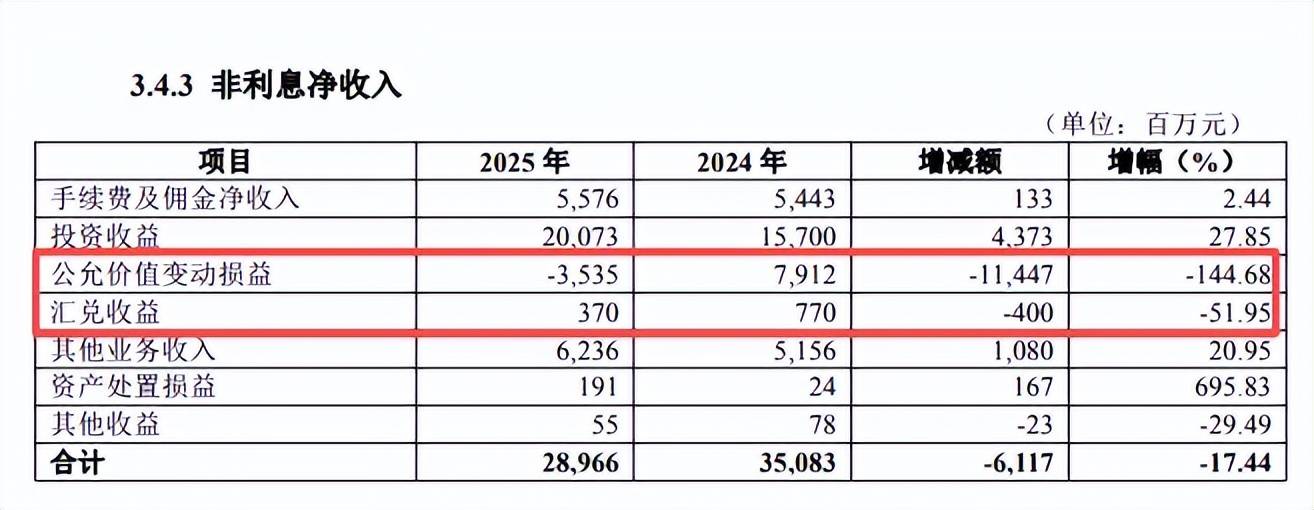

非利息收入转降,金融机构、公司债券大幅减少。不同于利息净收入转增,华夏银行非利息收入则从增长过渡至下滑,2025年为289.66亿元,同比大幅减少61.17亿元,降幅17.44%,是收入下滑的主要因素。

据披露,投资收益、公允价值变动损益、汇兑收益合计为169.08亿元,同比减少74.74亿元,下降30.65%,主要是资本市场波动导致的公允价值变动,亏损额高达35.35亿元,而上年同期收益79.12亿,其中交易性金融资产损失高达42.79亿元,而上年同期收益84.36亿元。

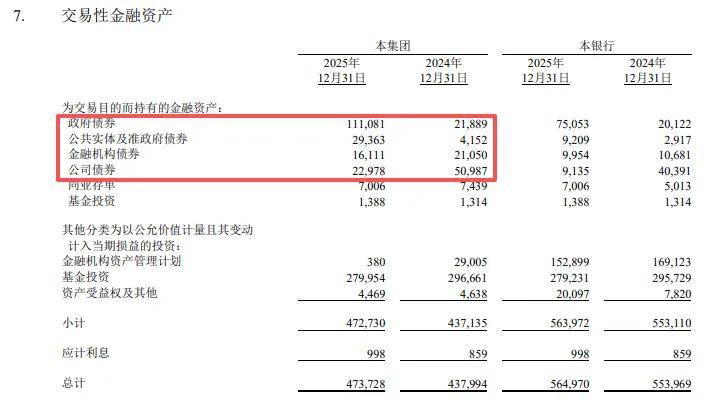

2025年,华夏银行金融资资产高达4737.28亿元,同比增加357.34亿元,主要是政府债务、公共实体及准政府债券大幅增加所致,分别为1110.81亿元、293.63亿元,同比分别增加891.92亿元、252.11亿元,与此同时,金融机构债券、公司债券大幅锐减,分别为161.11亿元、229.78亿元,同比分别减少49.39亿元、280.09亿元,显然公司理财策略更加趋于保守。