2025年,苏农银行继续维持业绩双增,不过增速进一步放缓,收入增长得益于投资收益,而利息净收入已经连续多年下滑,需要关注的是,虽然分红随着利润增长而增加,不过股利支付率却呈现下滑态势,分红力度有待进一步加强。

据短平快解读了解,苏农银行前身吴江农商行在2004年改制组建,是全国第四家农商银行,2016年在上海证券交易所上市,是全国第四家A股上市农商银行,2019年更名为苏州农商银行,截至2025年末,资产合计为2311.03亿元,截至去年6月末,公司共设有95家机构,其中1个总行(含营业部)、1个分行、63个支行和30个分理处。

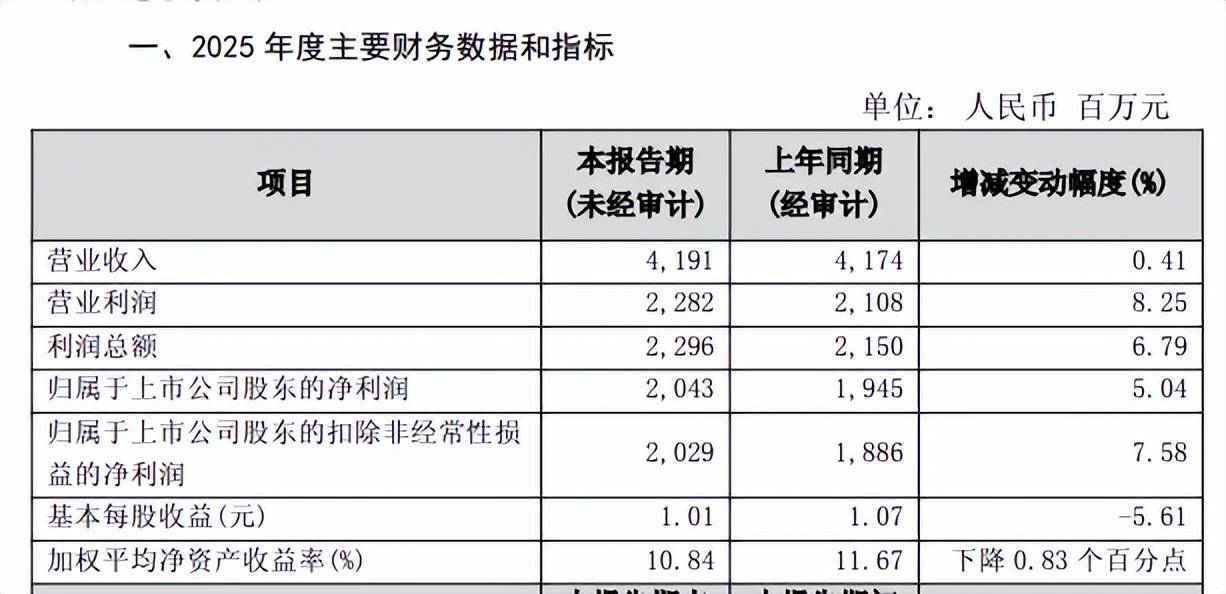

去年业绩增速再次放缓。2020年至2024年,苏农银行业绩均保持增长,收入分别为37.53亿元、38.34亿元、40.37亿元、40.46亿元、41.74亿元,增长率均为个位数,分别为6.59%、2.17%、5.3%、0.21%、3.17%;

归母净利润分别为9.51亿元、11.6亿元、15.02亿元、17.43亿元、19.45亿元,增长率分别为4.19%、21.96%、29.42%、16.04%、11.62%,近两年增速连续放缓。

业绩快报显示,公司2025年实现营业收入、归母净利润分别为41.91亿元、20.43亿元,同比分别增长0.41%、5.04%,增速较2024年再次大幅放缓。

分季度来看,2025年前三个季度实现收入分别为11.32亿元、11.49亿元、9.41亿元,Q1同比微增3.29%,其余两个季度同比分别下滑2.64%、0.23%;归母净利润分别为4.4亿元、7.38亿元、5.3亿元,同比分别增长6.19%、4.66%、4.54%。

净息差下滑,利息净收入转降。近年来银行面临着净息差不断下滑的挑战,苏农银行则从2020年的2.5%下滑至2024年的1.55%,去年前三季度进一步下滑至1.28%,累计下滑1.22个百分点。

与此同时,公司利息净收入也从增长过渡至下滑,2020年至2023年增速分别为2.44%、1.1%、3.36%,此后两年分别下滑5.48%、4.98%,去年前三季度同比下滑3.84%至20.58亿元。

2025年中报显示,公司发放贷款及垫款利息收入为23.18亿元,同比减少1.93亿元,公司、个人贷款利息收入分别为1.02亿元、0.68亿元,降幅分别为5.9%、10.47%。

非利息收入连增。2020年至2024年,苏农银行非利息收入均保持增长,增速分别为27.23%、6.46%、12.67%、20.07%、25.55%,去年前三季度同比增长7.87%至11.62亿元,增速有所放缓。

进一步来看,非利息收入主要由投资收益贡献,金额为11.16亿元,同比增长30.5%,增速较上年同期的63.66%大幅放缓,手续费及佣金净收入0.68亿元,同比增长21.32%,不过公允价值损失0.37亿元,而上年同期收益1.87亿元。

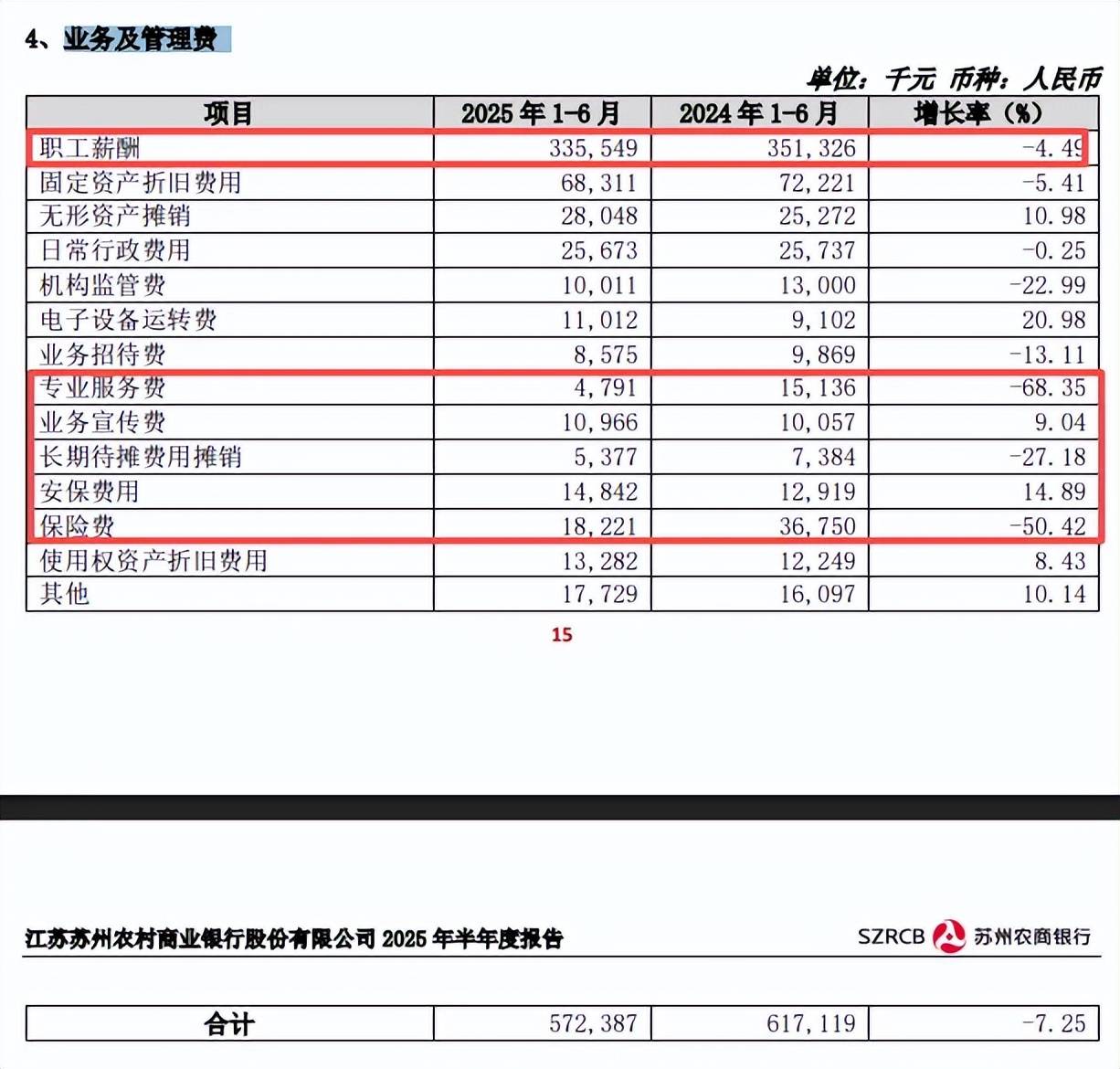

业务及管理费转降。2025年前三季度,苏农银行业务及管理费9.62亿元,同比下滑9.02%,改变以往连续多年保持增长的态势,Q2、Q3分别为2.26亿元、3.89亿元,同比分别下滑17.43%、11.49%。

中报显示业务及管理费用为5.72亿元,其中职工薪酬3.36亿元,同比减少0.16亿元,降幅4.49%,保险费为1822.1万元,同比减少1852.9万元,降幅50.42%。另外,降幅较大的还包括专业服务费、长期待摊费用摊销,金额分别为479.1万元、537.7万元,降幅分别为68.35%、27.18%。

分红力度有待加强。2022年至2024年,苏农银行分别分红3.07亿元、3.25亿元、3.3亿元,股利支付率呈现下滑态势,分别为20.41%、18.64%、16.98%,2025年中报分红1.82亿元,股利支付率15.42%,分红力度在银行业中并不算突出,有待进一步加强。

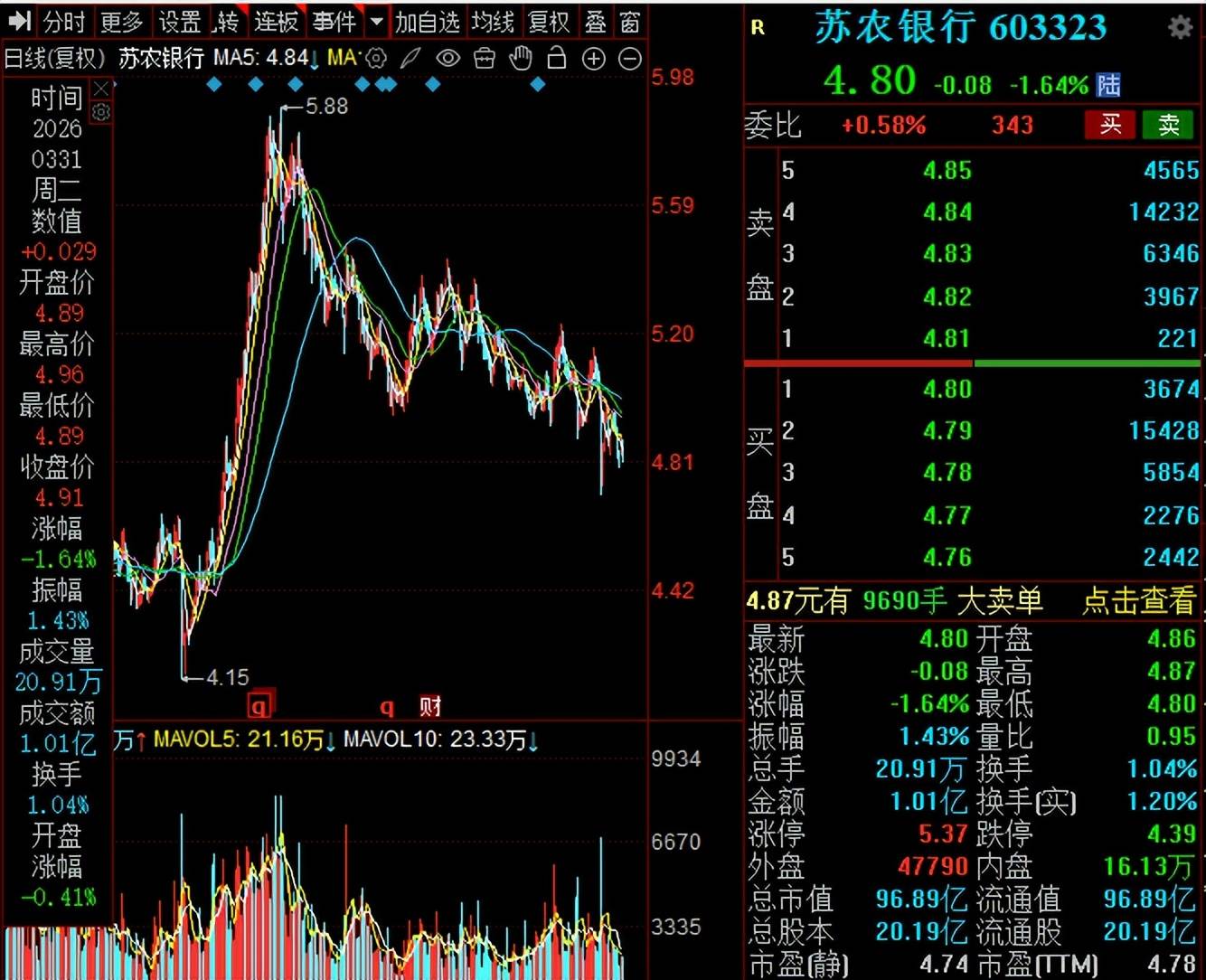

二级市场上,公司股价波动较大,自去年4.15元/股(前复权,下同)的低点一路上升至5.88元/股的高点,此后总体呈现下滑态势,截至4月9日收盘,股价为4.8元/股,较高点下跌超18%,总市值96.89亿元,TTM市盈率4.78倍。