3月26日晚,兴业银行披露2025年财报,交出了上一年的经营成果——营收、净利均微增,仍然面临业绩瓶颈,利息净收入增速进一步放缓,非利息收入维持下降态势,主要与投资收益大幅减少有关。

兴业银行不良贷款、不良贷款率同比有所上升,分区域来看,中部地区不良贷款增加超26亿;分行业来看,房地产业不良贷款增加9.81亿元;另外,个人经营贷款、其他贷款不良贷款增加则较为明显。

兴业银行在分红方面颇为大方,预计2025年全年分红金额较2024年小幅增加,不过公司股价表现并不好看,27日股价收跌0.95%,在A股42家银行中跌幅靠前。

总行收入大降,贷款利息收入、投资收益双双下滑

业绩微增,仍然面临瓶颈。2025年,兴业银行实现营业收入、归母净利润分别为2127.41亿元、774.69亿元,同比分别微增0.24%、0.34%,与上一年增速0.66%、0.12%大体相当,面临着业绩增长瓶颈。

进一步来看,季度业绩有所改善,2025年各季度收入分别为556.83亿元、547.75亿元、507.76亿元、515.07亿元,前三个季度同比分别下滑3.58%、0.94%、0.78%,Q4则增长7.29%;归母净利润分别为237.96亿元、193.45亿元、199.42亿元、143.86亿元,同比分别变动-2.22%、3.38%、-0.08%、1.32%。

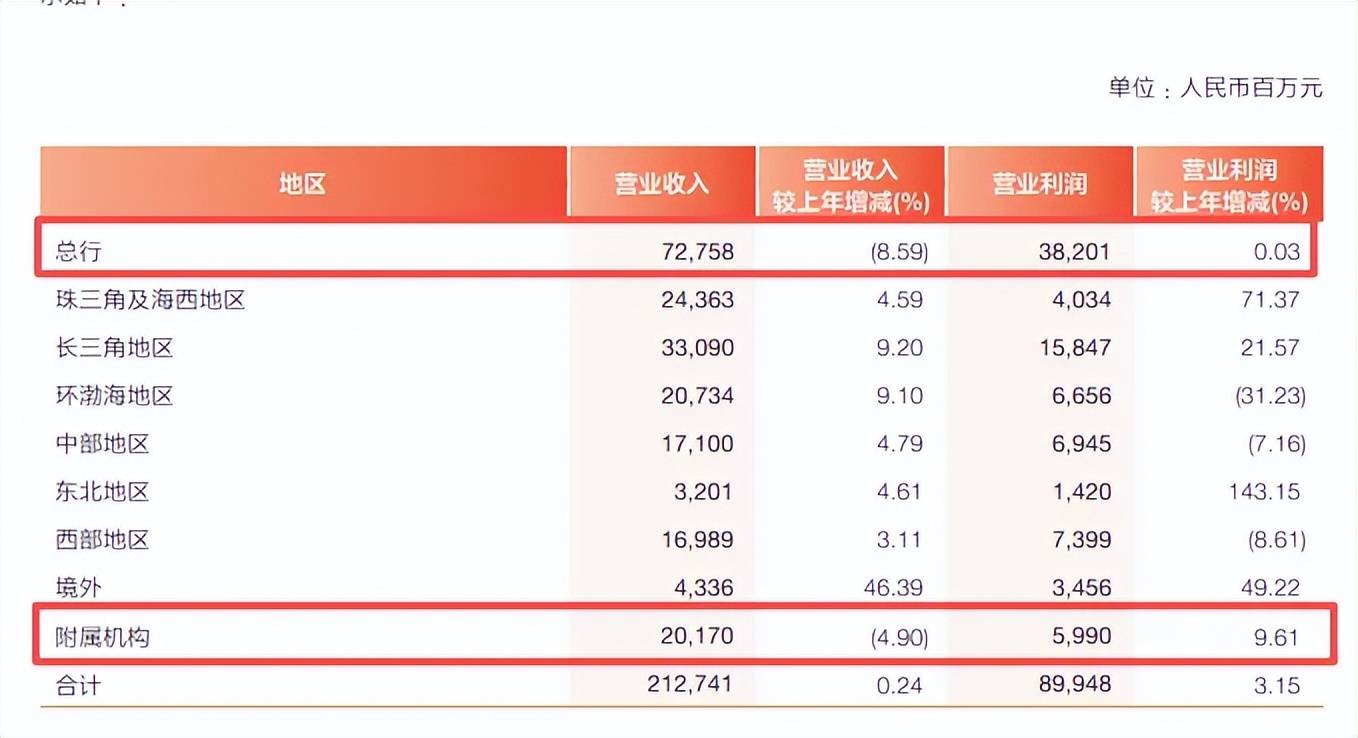

总行、附属机构收入下滑,环渤海地区利润下跌超3成。分地区来看,兴业银行总行实现营业收入727.58亿元,同比减少68.43亿元,降幅8.59%,较2024年跌幅1.89%明显有所加剧,营业利润382.01亿元,同比微增0.03%。

据短平快解读了解,附属机构实现收入201.7亿元,同比下滑4.9%,营业利润59.9亿元,同比增长9.61%,附属机构指公司全资及控股附属机构,其中兴业金融租赁收入、净利润分别为33.13亿元、24.11亿元,同比分别减少1.92亿元、1.44亿元;兴业消费金融实现收入、净利分别为88.88亿元、12亿元,同比分别变动-11.79亿元、7.7亿元;兴业理财实现收入、净利分别为39.73亿元、25.86亿元,同比分别减少1.48亿元、1.08亿元。

兴业国际信托收入、净利润分别为52.04亿元、2.1亿元,同比分别增长2.83亿元、1.18亿元;兴业基金收入、净利分别为15.23亿元、5.12亿元,同比分别增长2.86亿元、0.86亿元。

进一步来看,境外地区收入增速最快,同比增长46.39%至43.36亿元;东北地区营业利润增速最快,同比增长143.15%至14.2亿元。另外,环渤海地区、中部地区、西部地区虽然实现收入增长,分别为207.34亿元、171亿元、169.89亿元,同比分别增长9.1%、4.79%、3.11%,但营业利润却出现下滑,分别为66.56亿元、69.45亿元、73.99亿元,同比降幅分别为31.23%、7.16%、8.61%。

净息差连降,公司及个人贷款利息收入减少245亿元。近年来,银行面临着净息差收窄的挑战,兴业银行近三年分别为1.93%、1.82%、1.71%,累计下滑0.22个百分点,同时期利息净收入分别为1465.03亿元、1481.07亿元、1487.52亿元,增幅分别为0.85%、1.09%、0.44%,增长较为有限。

2025年,兴业银行利息收入大头均出现下滑,其中公司及个人贷款利息收入为2076.25亿元,同比大幅减少245.26亿元,降幅10.56%,投资利息收入746.13亿元,同比减少16.05亿元,降幅2.11%。

非利息收入连降,去年投资收益减少近89亿。不同于利息净收入微增,兴业银行非利息收入已经连续三年下滑,分别为643.28亿元、641.19亿元、639.89亿元,同比降幅分别为16.57%、0.32%、0.2%。

2025年,投资损益、公允价值变动损益、汇兑损益等项目之间存在高度关联,合并后整体损益366.10亿元,同比下降5.52%,其中投资收益273.19亿元,同比减少88.83亿元,降幅24.54%。

手续费及佣金净收入258.91亿元,同比增加17.959亿元,增幅7.45%,其中银行卡手续费收入87.5亿元,同比减少14.21亿元,托管及其他受托业务手续费收入92.03亿元,同比增加13.73亿元。

拨备覆盖率、三大资本指标均有所下滑

据短平快解读了解,2025年末,兴业银行资产规模突破11万亿元,达到11.09万亿元,共有营业网点2,091家(不含总行本部及持牌专营机构),其中综合支行1,123家,社区支行802家,员工合计68,963人。

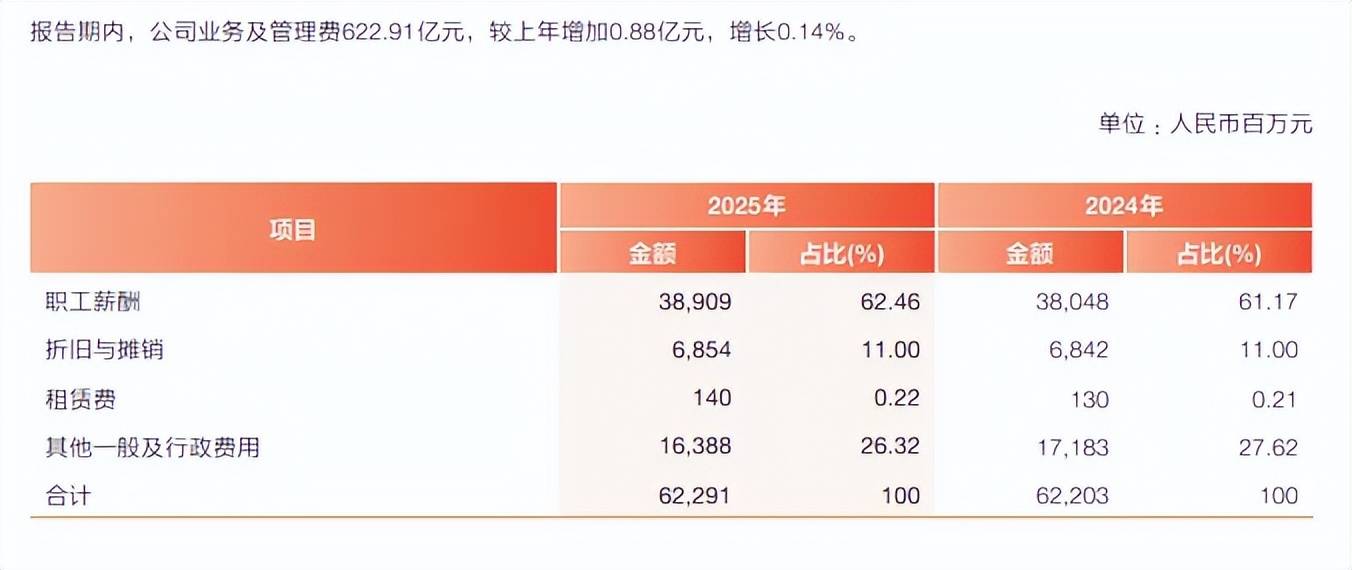

业务费用增加,董事长、行长年薪相同。2023年、2024年,兴业银行业务及管理费用连续两年下滑,分别为626.08亿元、622.03亿元,这种情况在2025年有所改变,同比微增0.14%至622.91亿元。

具体来看,职工薪酬为389.09亿元,同比增加8.61亿元,是业务及管理费增长的关键,而其他一般及行政费用为163.88亿元,同比减少7.95亿元。

报告期内,公司全体董事、监事和高级管理人员实际获得的报酬合计为2,104.29万元(部分人员薪酬尚未最终确定,若有变动公司会进行补充披露),同比增加471.63万元,董事长吕家进、副董事长/行长税前报酬均为160.58万元,与上年161.4万元相比变动不大。

信用减值损失减少,拨备覆盖率下滑。2025年,兴业银行信用减值损失继续保持下滑,金额为574.97亿元,同比减少26.83亿元,一定程度上增厚了利润,不过发放贷款和垫款损失进一步增加,损失额538.66亿元,同比增加22.53亿元。

债权投资、其他债权投资损失额减少是信用减值损失减少的关键,前者损失21.09亿元,而上年同期损失额高达78.42亿元,后者收益2.77亿元,上年同期损失8.71亿元。

虽然公司信用减值损失连续两年下滑,但拨备覆盖率同样连续两年下滑,近两年分别为237.78%、228.41%,期末较2023年的245.21%累计下滑16.8个百分点。

另外,公司三大核心指标也有所下滑,资本充足率、一级资本充足率、核心一级资本充足率分别为13.56%、10.64%、9.7%,同比分别下滑0.72个百分点、0.59个百分点、0.05个百分点。

分红继续增加,股价下滑。近年来,兴业银行持续加大分红力度,股利支付率连续多年上升,五年分红达到1069亿元,2025年中报10派5.65元(含税),分红119.57亿元,2025年期末拟每10股派5.01元(含税),拟分红106.03亿元,全年现金分红达到225.6亿元,较2024年的224.33亿元小幅增加。

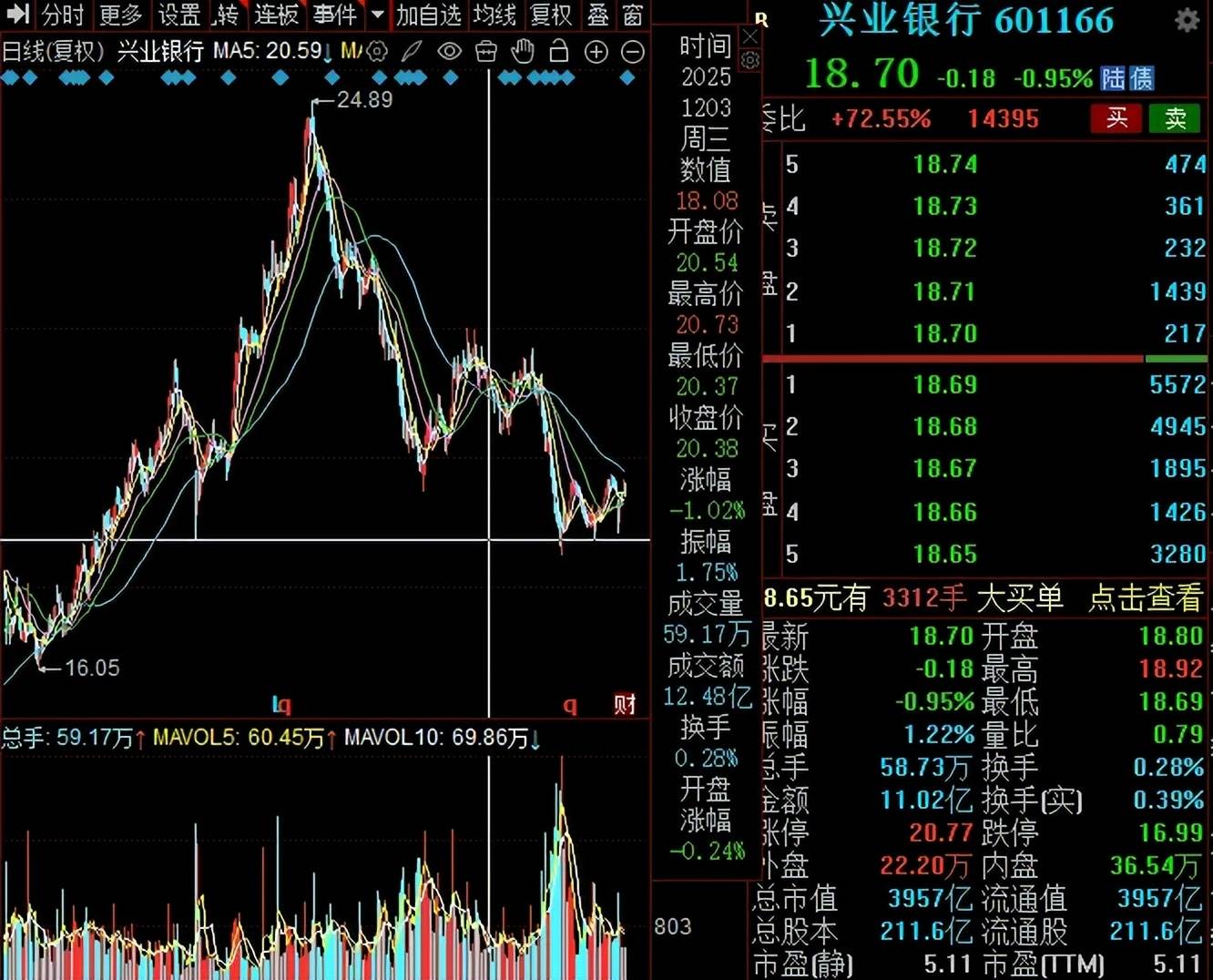

年报披露次日(3月27日)兴业银行股价小幅下跌,期间跌幅一度超1%,最终收跌0.95%,股价18.7元/股(前复权,下同),总市值3957亿元,TTM市盈率5.11倍,进一步来看,股价自2024年11月以来呈现“倒V”走势,在达到24.89元/股的高点后,迎来了较长时间的下跌,收盘价较高点跌幅近25%。

房地产业不良上升,兴业消费金融挂牌转让超30亿不良资产

不良贷款、不良率双增。2023年末至2025年末,兴业银行不良贷款稳步增加,分别为584.91亿元、614.77亿元、642.51亿元,期末同比增加27.74亿元,不良贷款率分别为1.07%、1.07%、1.08%,期末同比上升0.01个百分点。

按五级分类来看,2025年关注类贷款、次级类、损失类均有所增加,分别为1003.92亿元、289.85亿元、271.21亿元,同比分别增加22.86亿元、16.38亿元、33.15亿元,可疑类贷款为81.45亿元,同比减少21.79亿元。

多个地区不良贷款增加,中部地区不良贷款增加超26亿。分地区来看,兴业银行不良贷款在100亿元的区域包括总行、珠三角及海西地区、长三角地区,分别为110.68亿元、151.03亿元、108.84亿元,同比分别变动-24.53亿元、2.52亿元、18.38亿元,对应的不良贷款率分别为1.9%、1.21%、0.78%,同比分别变动-0.38个百分点、0.01个百分点、0.11个百分点。

据短平快解读了解,不良贷款率在1%以上的地区包括总行、珠三角及海西地区、中部地区、东北地区、西部地区、附属机构,除去前两大地区,其余地区分别为1.12%、1.39%、1.14%、2.76%,前三大地区同比分别增加0.31个百分点、0.37个百分点、0.05个百分点,附属机构同比下滑0.15个百分点。

四大地区对应的不良贷款分别为82.35亿元、17.9亿元、95.73亿元、20.97亿元,前三个地区同比分别增加26.32亿元、4.92亿元、10.03亿元,附属机构同比减少3.03亿元。

房地产业不良贷款增加9.81亿元。分行业来看,兴业银行不良贷款较高的行业包括批发和零售业、房地产业、租赁和商务服务业,分别为95.48亿元、82.85亿元、44.96亿元,其中房地产业同比增加9.81亿元,其余两大行业同比分别减少5.02亿元、3.44亿元。

三大行业对应的不良贷款率分别为3.23%、1.93%、0.61%,其中房地产业同比上升0.39个百分点,其余两大行业同比分别下滑0.39个百分点、0.08个百分点。

除去批发和零售业、房地产业,不良贷款率在1%以上的行业包括建筑业、居民服务、修理和其他服务业、文化、体育和娱乐业,分别为1.22%、1.96%、1.11%,同比分别下滑0.34个百分点、1.3个百分点、0.99个百分点。

个人经营贷款、其他贷款不良贷款增加较为明显。兴业银行个人不良贷款、不良贷款率分别为264.96亿元、1.38%,同比分别增加3.76亿元、上升0.03个百分点,信用卡不良贷款最高,为110.68亿元,同比减少24.53亿元,个人住房及商用房贷款紧随其后,不良贷款64.09亿元,同比减少1.34亿元,两类贷款不良率分别为3.34%、0.6%,前者同比下滑0.3个百分点,后者保持不变。

需要指出的是,信用卡业务是投诉重灾区,公司2025年共受理客户投诉196,377件,其中信用卡业务投诉153,819件,占比78.33%,为何该业务投诉占比偏高,是公司及管理层需要重点关注的,并积极整改。

个人经营贷款、其他贷款不良贷款分别为46.18亿元、44.01亿元,同比分别增加17.94亿元、4.17亿元,不良贷款率分别为1.29%、2.72%,同比分别上升0.49个百分点、0.52个百分点。

兴业消费金融挂牌转让超30亿不良资产。过去的2025年,兴业银行及兴业消费金融多次转让不良资产,今年3月继续公开转让相关不良资产,12日,石家庄分行披露2026年第1期个人不良贷款(个人消费及经营性贷款)转让项目不良贷款转让公告,未偿本息总额8442.33万元,资产笔数56笔。

兴业消费金融披露2026年第1-4期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告,未偿本息总额分别为10.99亿元、10.93亿元、7.17亿元、1.78亿元。

过去的一年遭遇多张百万元罚单。2025年12月,兴业银行因外包机构管理不到位、企业划型不准确等,被金融监管总局罚款720万元,相关责任人员被警告并罚款。

事实上,兴业银行多家分支行及其子公司在去年也受到百万元级别的罚单,2025年9月,涟水支行因贷款资金回流本行开立存单并质押办理贷款被江苏金融监管局罚款160万元;同月,常州武进支行因贷款资金回流本行开立存单并质押办理贷款被江苏金融监管局罚款100万元;10月,宁波分行因贷款“三查”不到位、投资业务管理不尽职、信用卡业务管理不审慎被宁波监管局罚款110万元;同月,子公司兴银理财有限责任公司因违反金融统计相关规定被中国人民银行罚款100万元。

今年1月,岳阳分行因提供虚假的或隐瞒重要事实的统计资料;未按规定报送账户开立、撤销资料;违反数据安全管理规定;未按规定挑剔残缺、污损人民币;未按规定收缴假币;未按规定开展客户尽职调查,被中国人民银行岳阳市分行警告,罚款30.3万元。

年报显示,兴业银行牢固树立合规经营理念,提高依法合规经营能力,从培育合规文化、压实合规责任、加强员工管理、强化从严问责等方面开展强化合规风险管理,而上述罚单涉及的违规事项较多,公司还需要针对薄弱环节对症下药,做好事前防控。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)