2025年前三季度,紫金银行录得营收、净利双降的成绩,分别为32.73亿元、12.04亿元,同比分别下滑5.42%、10.9%,其中第三季度业绩大幅下滑,实现营收、净利分别为8.81亿元、2.91亿元,同比分别大幅下滑18.44%、33.73%。

与此同时,公司不良贷款、不良贷款率有所增加,损失类贷款大增,导致信用减值损失进一步增加,显然在关注业绩的同时,贷款质量也需要引起重视。

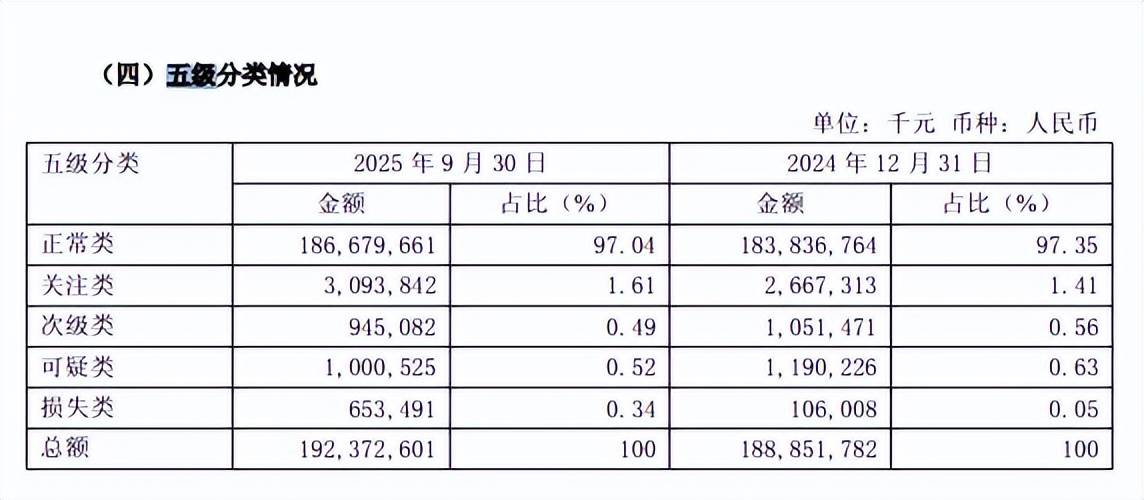

不良双增,损失类贷款大增。2022年至2024年,紫金银行不良贷款分别为19.28亿元、20.54亿元、23.48亿元,不良贷款率分别为1.2%、1.16%、1.24%。

据短平快解读了解,2025年前三季度,不良贷款进一步增加至25.99亿元,不良贷款率也上升至1.35%,在A股10家农商行中排在第二,比最低的常熟银行(0.76%)要高上0.59个百分点。

按五级分类来看,紫金银行关注类贷款为30.94亿元,较上年末增加4.27亿元,损失类贷款为6.53元,较上年末增加5.47亿元,该类贷款意味着无法收回或收回可能性极低。另外,由于公司没有披露各大行业具体的不良贷款情况,外界无法知悉其不良贷款主要集中在哪个行业。

接连处置个人不良贷款资产。2024年报显示,公司通过向第三方转让的方式处置不良贷款本金9.38亿元,2025年1-6月处置不良贷款本金6.97亿元,约是2024年处置不良资产的75%,显然处置力度明显增强。

2025年5月6日,紫金银行披露2025年第一期个人不良债权转让项目的招商公告,债权金额15068.68万元,其中本金12433.64万元、利息2635.04万元,贷款类型是消费类贷款、经营类贷款、信用卡。

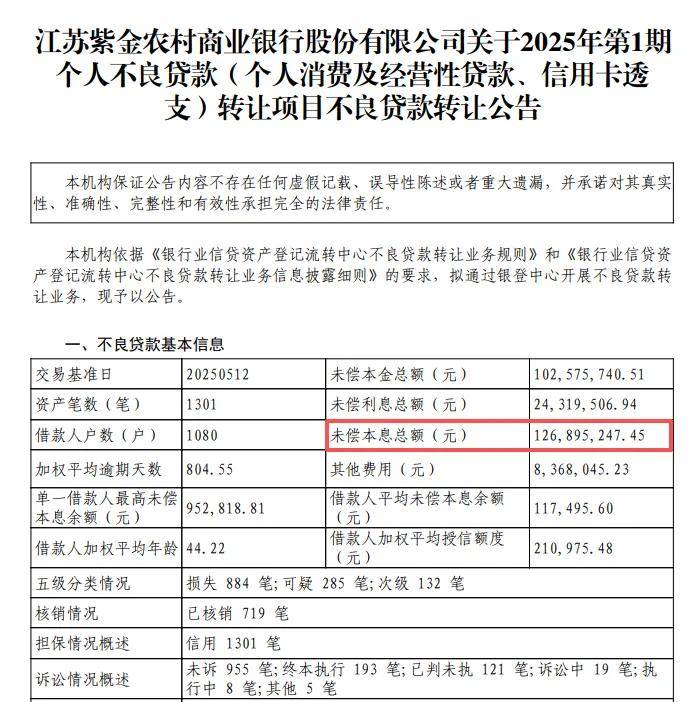

6月5日,公司披露2025年第1期个人不良贷款(个人消费及经营性贷款、信用卡透支)转让项目不良贷款转让公告,未偿本息总额12689.52万元,借款人1080户,共计1301笔,其中损失884笔;可疑285笔;次级132笔。

![]()

公司及参股农商行被重罚。紫金银行及其参股的两家农商行在过去的一年中均领百万元级别罚单,2025年7月,公司因违反金融统计管理规定;违反账户管理规定;违反特约商户管理规定;违反支付受理终端管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;违反信用信息采集、提供、查询及相关管理规定,被中国人民银行江苏省分行警告,没收违法所得20.22元,罚款240万元。

公司参股的农商行江苏高淳农村商业银行股份有限公司在今年2月受到重罚,因违反金融统计相关规定;违反账户管理规定;违反网络安全管理规定;违反数据安全管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;与身份不明的客户进行交易,被中国人民银行江苏省分行警告、通报批评,罚款189.9万元。

无独有偶,另一家参股的农商行江苏溧水农村商业银行股份有限公司在同月因违反金融统计相关规定;违反账户管理规定;违反特约商户管理规定;违反网络安全管理规定;违反数据安全管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;与身份不明的客户进行交易被中国人民银行江苏省分行警告、通报批评,没收违法所得2059元,罚款245.78万元。