时隔半年多,阙正和担任紫金银行董事、行长任职资格获批,目前“一正五副”的行长格局基本形成,高级管理人员调整暂告一段落,未来对业绩会产生哪些影响,尚有待时间验证。

事实上,阙正和身上的担子并不轻,紫金银行近年来面临着收入瓶颈,增长有限,2025年前三季度更是录得营收、净利双降的成绩,这与利息净收入大幅下降有关。

官网显示,紫金银行成立于2011年3月,由原南京市区、江宁区、浦口区、六合区的4家信用联社合并组建成立,2019年1月3日成功登陆A股主板市场,成为全国首家A股上市省会城市农商行,全国第6家A股上市农商行,江苏省第8家A股上市银行。截至2025年9月末,总资产2860.34亿元。

业绩波动,去年前三季度双降。2020年至2024年,紫金银行业绩存在波动,实现营业收入分别为44.77亿元、45.02亿元、45.07亿元、44.2亿元、44.63亿元,总体没有太大变动;归母净利润分别为14.41亿元、15.15亿元、16亿元、16.19亿元、16.24亿元,表现略强于收入。

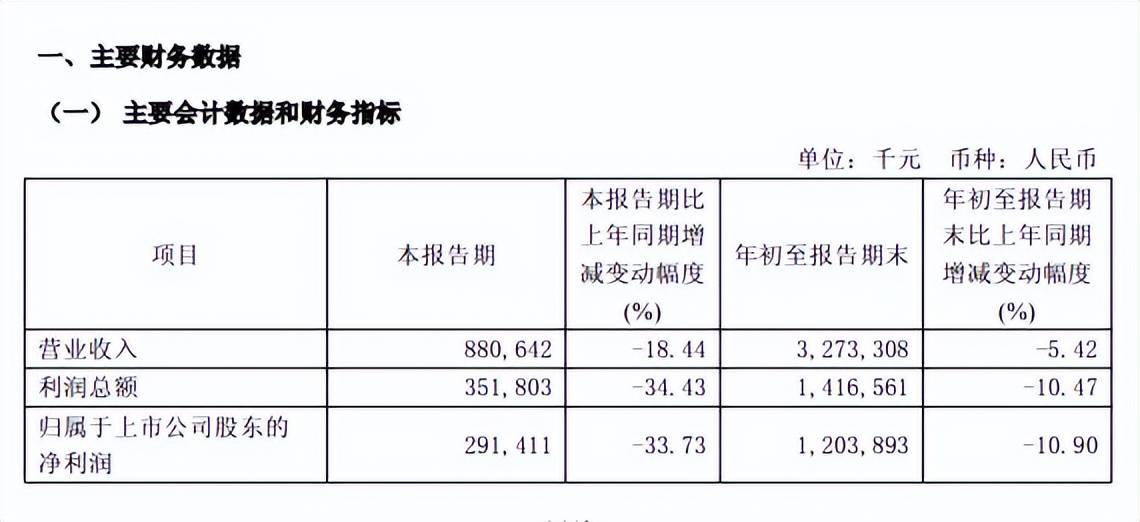

据短平快解读了解,2025年前三季度,公司录得营收、净利双降的成绩,分别为32.73亿元、12.04亿元,同比分别下滑5.42%、10.9%,其中第三季度业绩大幅下滑,实现营收、净利分别为8.81亿元、2.91亿元,同比分别大幅下滑18.44%、33.73%。

净息差持续下探,贷款利息收入降幅扩大。近年来银行面临着净息差不断下滑的调整,紫金银行从2020年的1.91%下滑至2024年的1.42%,2025年前三季度进一步下滑至1.17%,累计下滑0.74个百分点。

与此同时,利息净收入从增长过渡至下滑,2022增速为1.93%,随后两年分别下滑1.87%、7.23%,去年前三季度同比大幅下滑17.34%至23.8亿元,是总收入下滑的关键。

2024年,紫金银行贷款利息收入为70.42亿元,同比减少2.98亿元,其中公司贷款、个人贷款利息收入分别为48.05亿元、19.67亿元,同比分别减少0.34亿元、2.18亿元。

进入2025年,贷款利息收入下滑更大,中报为31.37亿元,同比减少4.86亿元,公司贷款、个人贷款利息收入分别为22.48亿元、7.59亿元,同比分别减少1.99亿元、2.7亿元,对利息净收入造成不利影响,继而影响总收入。

非利息收入转增。紫金银行非利息收入表现波动较大,2020年至2023年连续四年下滑,降幅分别为6.68%、14.64%、13.2%、2.44%,2024年同比大增71.6%至7.89亿元,2025年前三季度同比增长53.67%至8.93亿元。

进一步来看,手续费及佣金净收入、投资收益分别为1.97亿元、6.98亿元,同比分别增长41.54%、72.64%,不过公允价值变动损失为1686万元,上年同期为收益233.3万元,其他收益61.8万元,上年同期为2779.8万元。

信用减值损失增加,拨备覆盖率下滑。需要指出的是,紫金银行信用减值损失增长较为明显,2024年为8.16亿元,同比增加1.49亿元,2025年前三季度为7.42亿元,同比增加0.34亿元。信用减值损失重头是贷款减值损失,2025年中报损失额为6.46亿元,同比增加1.13亿元,贷款质量仍然需要引起公司重视。

另外,紫金银行拨备覆盖率下滑较为明显,2024年为201.44%,同比下滑45.81个百分点,2025年三季报为184.81%,较年初下滑16.63个百分点。

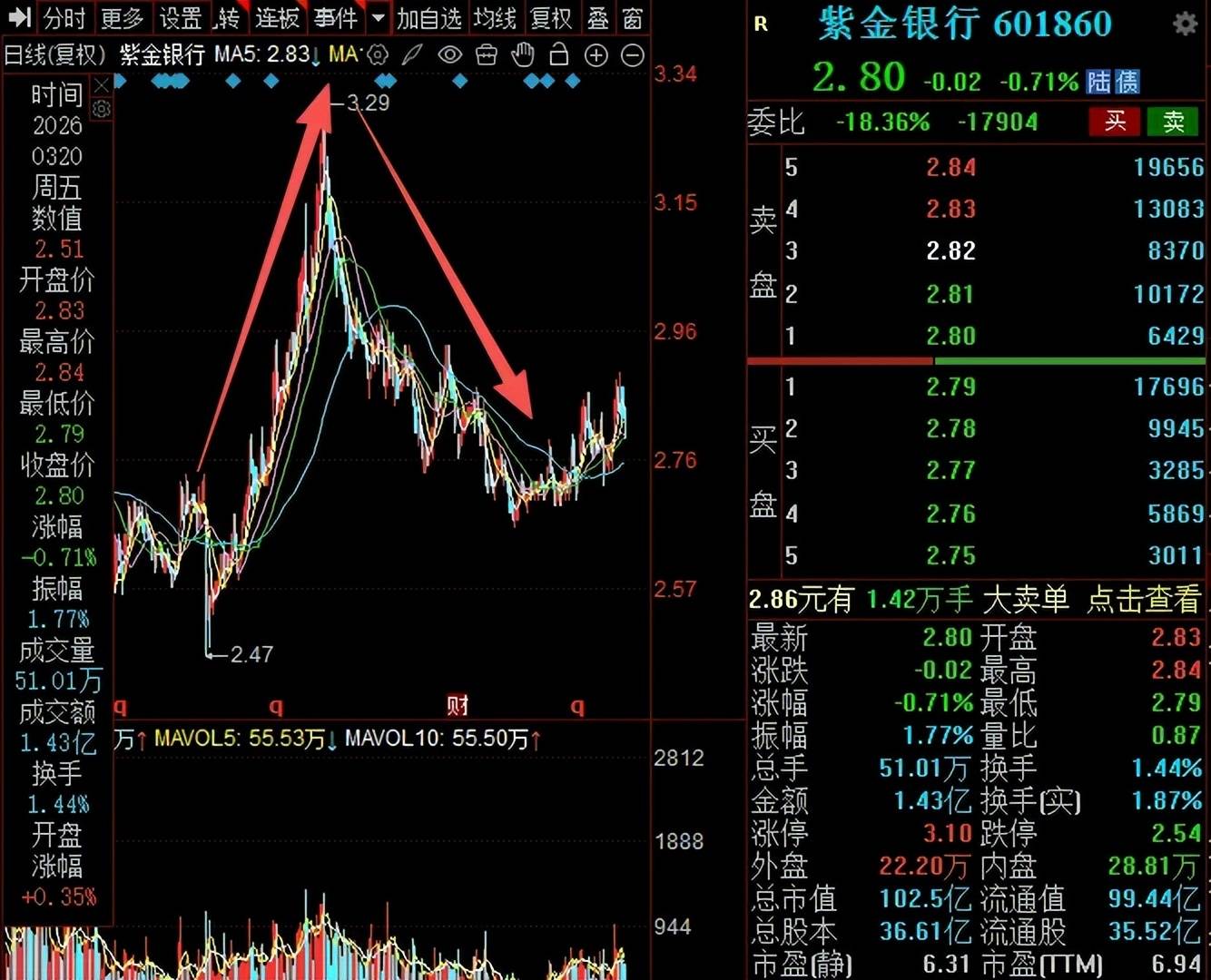

二级市场上,紫金银行股价表动较大,总体呈现“倒V”走势,自2025年4月低点2.47元/股(前复权,下同)一路上升至3.29元/股,随后又一路下跌,截至3月20日收盘,股价为2.80元/股,较高点下跌近15%,总市值102.5亿元,TTM市盈率6.94倍。

不管是主力机构,还是股东人数,总体呈现减少态势,2024年报,持有公司机构数量、累计持股数量分别为109家、13.25亿,2025年三季度则分别降低至9家、11.23亿股;股东总人数从2024年底的6.7万户下滑至去年三季报的6.3万户,减少0.4万户。