宁波银行贷款质量较为稳定,不良贷款主要集中在个人业务,去年中报超99亿元,需要强化零售贷款质量管理,才有望进一步降低不良贷款率,公司也在去年数次转让个人不良贷款资产。

不良贷款稳增,不良率较低。2022年至2024年,宁波银行不良贷款稳增,分别为78.46亿元、94.99亿元、112.67亿元,不良贷款率分别为0.75%、0.76%、0.76%。

2025年前三季度,不良贷款进一步增加至129.95亿元,不良贷款率仍然为0.76%,在A股17家城商行中排在倒数第三,总体贷款质量稳定。

个人不良贷款超99亿元。2025中报显示,宁波银行对公不良贷款主要集中在造业、批发和零售业,不良贷款金额分别为12.11亿元、5.85亿元,不良贷款率分别为0.62%、0.36%,另外不良贷款金额在1亿元以上的企业包括建筑业、房地产业、租赁和商务服务业、科学研究、技术服务和地质勘察业,分别为1.68亿元、1.86亿元、1.62亿元、1.06亿元,不良贷款率分别为0.19%、0.12%、0.05%、0.4%。

教育、卫生、社会保障和社会福利业不良贷款率较高分别为4.11%、1.16%,对应的不良贷款分别为7100万元、2100万元。

事实上,公司不良贷款主要集中在个人贷款上面,金额高达99.74亿元,不良贷款率1.86%,进一步来看,个人消费贷款、个体经营贷款、个人住房贷款的不良贷款分别为63.28亿元、29.31亿元、7.15亿元,较年初分别变动5.8亿元、-0.93亿元、0.99亿元,显然问题出在个人消费贷款,三类个人贷款对应的不良贷款率分别为1.83%、3.3%、0.71%,较年初分别增加0.22个百分点、0.33个百分点、0.08个百分点,需要将重心放在零售业务上面。

数次转让个人不良资产,金额超16亿。2025年8月,宁波银行披露2025年第7期个人不良贷款批量转让项目招商公告,未偿本息总额4.12亿元,可疑、损失分别为45220笔、1051笔。

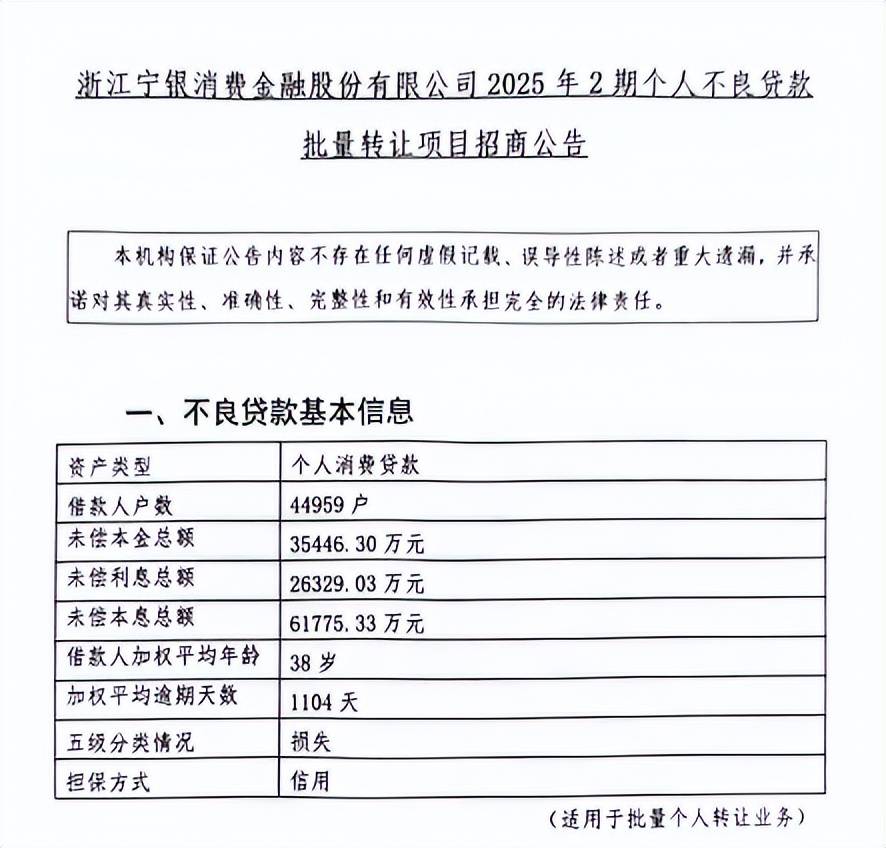

同月,浙江宁银消费金融股份有限公司(宁银消金)披露2025年第1期、2期个人不良贷款批量转让项目,未偿本息总额分别为6.19亿元、6.18亿元,加权平均逾期天数分别为1103天、1104天,均为损失。

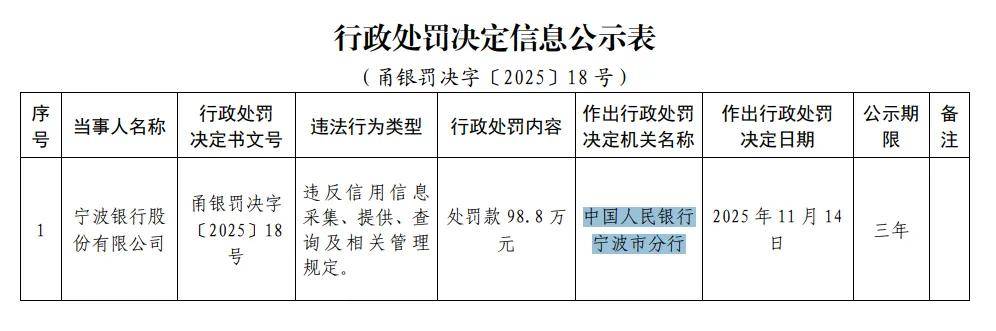

自身及子公司均遭罚。过去的一年,宁波银行及分行收到多张罚单,2025年11月,公司因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行宁波市分行罚款98.8万元。

2025年8月,舟山分行因贷前调查不到位,未发现关键凭证造假,被舟山监管分局罚款30万元;9月,衢州分行因贷款管理不审慎;对票据贴现业务交易关系的真实性审查不严等,被衢州监管分局罚款100万元。

公司子公司也遭到行政处罚,7月,永赢金融租赁有限公司因租前尽职调查不审慎、租赁物价值评估管理不到位、构筑物分类的租赁物管控不到位,被宁波监管局罚款110万元;同月,浙江宁银消费金融股份有限公司因客户授信额度管控不到位、向不符合贷款条件的客户发放贷款、合作业务管理未尽职、数据质量存在缺陷、关联交易管理不审慎,被宁波监管局罚款165万元;12月,宁银理财有限责任公司因投资交易管理不到位、个别产品投资者准入不审慎等,被宁波监管局罚款140万元。

宁波银行在中报表示,公司开展业务合规培训,宣讲外规政策、监管处罚和业务案例,普及业务合规知识,从上述罚单来看,内控合规仍有待进一步强化。