近年来,宁波银行业绩连年增长,主要受益于利息净收入持续增长推动,不过去年中报个人贷款利息收入转降需要引起注意,且信用减值损失继2024年增加之后,去年增势更猛,对利润端造成不利影响。

官网显示,宁波银行是一家中外合资的区域性上市银行,是全国21家系统重要性银行之一,在北京、上海、深圳、杭州、南京、苏州、无锡、温州等地设有16家分行,开设永赢基金、永赢金租、宁银理财、宁银消金4家子公司,全行员工2.5万人。

业绩稳增,利润总额增速有所放缓。2022年至2024年,宁波银行业绩稳增,实现营业收入分别为578.79亿元、615.85亿元、666.31亿元,归母净利润分别为230.75亿元、255.35亿元、271.27亿元。

业绩快报显示,2025年实现营业收入、归母净利润分别为719.68亿元、293.33亿元,同比分别增长8.01%、8.13%,宁波银行表示,公司持续提升专业化、综合化服务能力,聚焦实体经济客户需求,不断升级商业模式,各业务板块协同发力,推动经营业绩实现稳健增长,可持续发展的基础进一步夯实。

需要指出的是,2025年营业利润、利润总额增速放缓明显,分别为323.4亿元、321.6亿元,同比分别微增2.51%、2.79%,而上年同期增速分别为12.56%、12.14%。

据短平快解读了解,利润总额下滑早在去年中报就有了苗头,2025年1-6月,宁波银行公司业务实现营业收入156.98亿元,同比增长27.87%%,利润总额为74.73亿元,同比微降0.52%;个人业务营业收入103.34亿元,同比下降3.85%,利润总额12.42亿元,同比下降12.9%;资金业务收入108.55亿元,同比下降3.64%,利润总额73.4亿元,同比增长9.23%。

净息差不断下滑,个人贷款利息收入转降。近年来,银行面临着净息差不断下滑的挑战,宁波银行则从2020年的2.3%下滑至2024年的1.86%,去年前三季度进一步下滑至1.76%,累计下滑0.54个百分点。

即使如此,公司利息净收入表现仍然较为出色,2022年至2024年增速分别为14.75%、9.02%、17.32%,去年前三季度同比增长11.83%至394.96亿元,是收入保持增长的关键。

进一步来看,去年上半年贷款及垫款利息收入354.46亿元,同比增加20.85亿元,增长6.25%,主要是贷款及垫款规模增加,不过平均收息率为4.38%,同比下滑0.54个百分点。

公司贷款利息收入214.03亿元,同比增加33.17亿元,而个人贷款利息收入为140.43亿元,同比减少12.32亿元,平均利率分别为3.99%、5.15%,同比分别下降0.31个百分点、0.78个百分点。

公允价值损失近5亿。不同于利息净收入的出色表现,宁波银行非利息收入表现则要逊色不少,2022、2023年增速分别为1.4%、1.57%,2024年下滑9.87%,去年前三季度同比微增0.29%至154.8亿元。

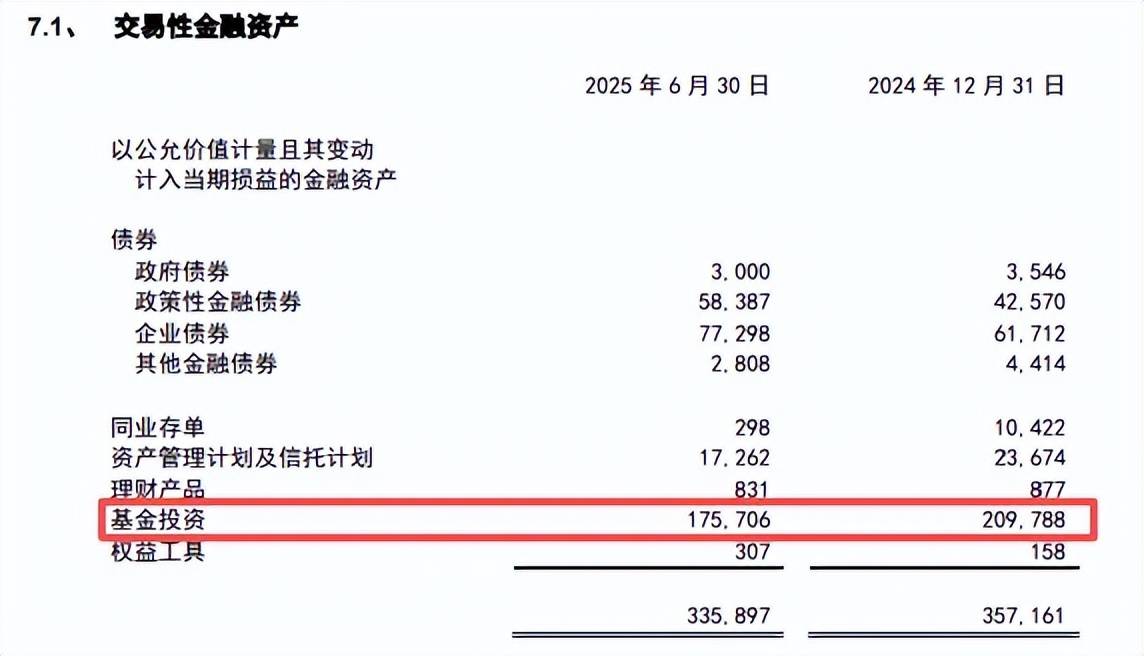

新一步来看,手续费及佣金净收入、投资收益分别为48.48亿元、99.3亿元,同比分别增长29.31%、11.29%,而公允价值变动损失4.97亿元,上年同期收益20.89亿元,公司称主要是交易性金融资产公允价值减少。

2025中报显示,交易性金融资产为3358.97亿元,较年初减少212.64亿元,下降5.95%,主要是基金投资减少所致,金额为1757.06亿元,较年初340.82亿元。

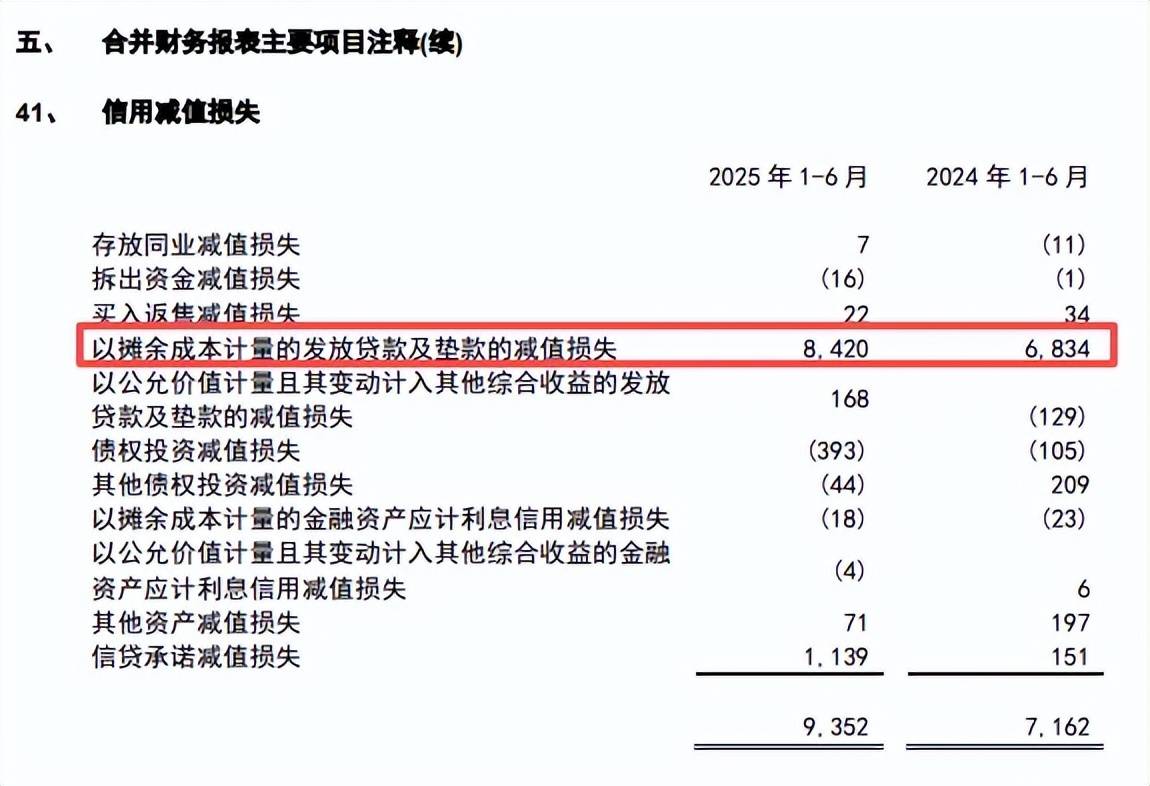

信用减值损失大增超32亿元,拨备覆盖率连降。2025年前三季度,宁波银行信用减值损失为127.94亿元,同比大增32.21亿元,增幅33.65%,该损失上升较为明显,2024年全年损失为106.79亿元,同比增加17.39亿元。

2025年中报显示,发放贷款及垫款的减值损失为84.2亿元,同比增加15.86亿元,增幅23.21%,显然需要进一步强化贷款质量,从而减少相关损失。

需要关注的是,公司拨备覆盖率已经连续多年下滑,2022年至2024年分别为504.9%、461.04%、389.35%,2025年为373.16%,较高点累计下滑131.74个百分点。

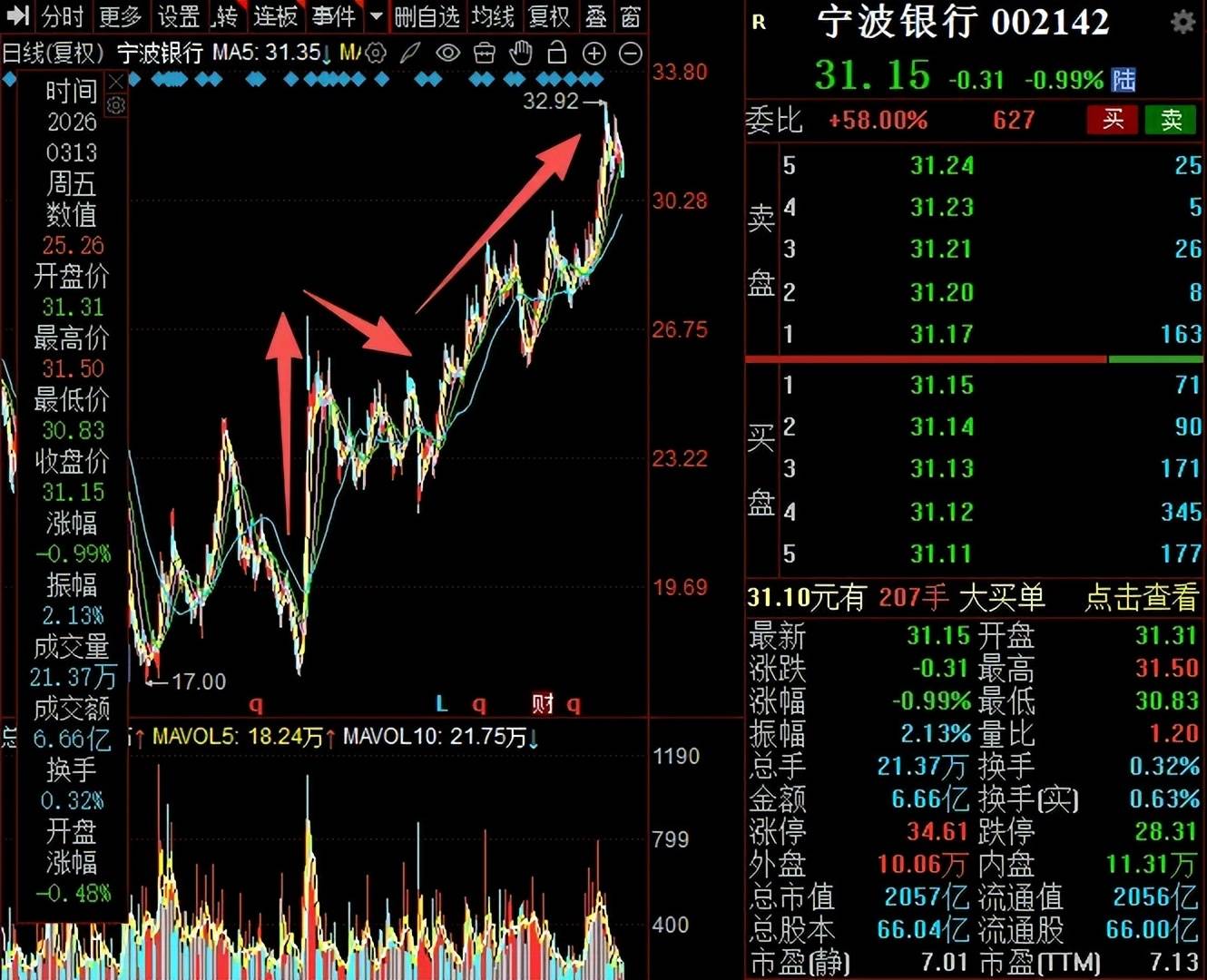

二级市场上,宁波银行表现总体表现尚可,从2024年9月17.15元/股(前复权,下同)的低点,波浪式上升至32.92元/股的高点,截至3月13日收盘,股价为31.15元/股,较低点涨幅约82%,较高点跌幅约5%,总市值2057亿元,TTM市盈率7.13倍。