作为甘肃省唯一一家A股上市银行的兰州银行,近年来业绩表现差强人意,2025年前三季度收入下滑、净利微增,非利息收入大幅下滑导致总收入下降,而减值损失减少一定程度上提振利润,不过损失仍然远超净利。

收入存在波动,已经连续两个季度下滑。2022年至2024年,兰州银行收入存在波动分别为74.5亿元、80.16亿元、78.54亿元,同比分别变动-4.92%、7.59%、-2.02%;归母净利润分别为17.33亿元、18.64亿元、18.88亿元,增速呈现放缓态势,分别为10.66%、7.55%、1.29%。

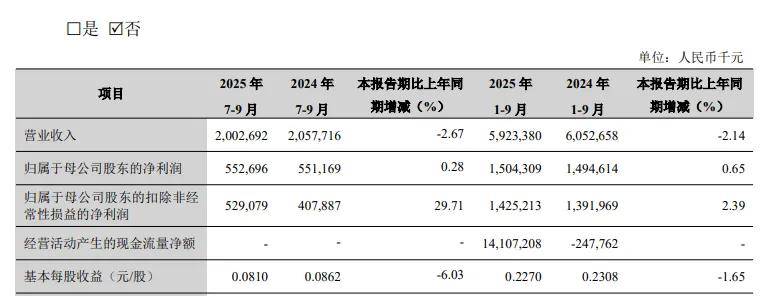

据短平快解读了解,2025年前三季度,公司实现营业收入59.23亿元,同比下滑2.14%,归母净利润15.04亿元,同比微增0.65%。进一步来看,收入已经连续两个季度录得同比下滑,Q2、Q3分别为18.84亿元、20.03亿元,同比分别下滑6.85%、2.67%,同期归母净利润分别为3.93亿元、5.53亿元,同比分别变动-1.18%、0.28%。

净息差持续下探。近年来银行业面临着净息差不断收窄的挑战,对业绩产生不利影响,兰州银行净息差从2020年的1.72%下滑至2024年的1.43%,去年前三季度进一步下滑至1.38%,累计下滑0.34个百分点。

净息差下滑的另一面,利息净收入波动较大,分别变动-16.25%、25.51%、-2.07%、0.82%、0.92%,2025年前三季度46.44亿元,同比增长2.19%,单季度分别为15.89亿元、14.4亿元、16.15亿元,同比分别变动-4.08%、-12.23%、29.49%。

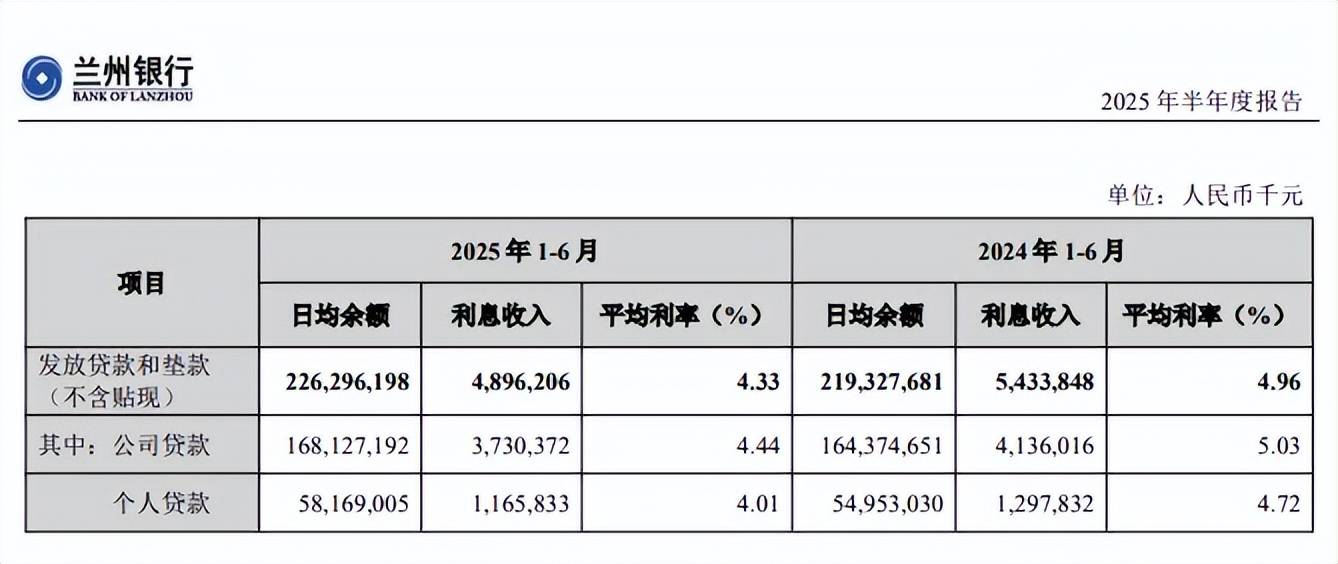

对公、零售贷款利息收入双降。2024年,兰州银行发放贷款和垫款(不含贴现)利息收入为102.2亿元,同比减少9.81亿元,2025年1-6月为48.96亿元,同比减少5.38亿元。

进一步来看,同期公司贷款利息收入分别为76.94亿元、37.3亿元,同比分别减少5.09亿元、4.06亿元;个人贷款利息收入与分别为25.26亿元、11.66亿元,同比分别减少4.72亿元、1.32亿元。

非利息收入何以转降。兰州银行非利息收入表现也不尽如意,呈现波动态势,2022年至2024年分别为15.62亿元、20.79亿元、18.63亿元,2025年前三季度为12.79亿元,同比大幅下滑15.18%。

前三季度投资收益为13.51亿元,同比增长27.92%,不过手续费及佣金净收入、公允价值变动收益分别为2亿元、-2.88亿元,同比分别大幅下滑11.15%、227.32%,后者上年同期为收益2.26亿元,是导致非利息收入下滑的主要因素。

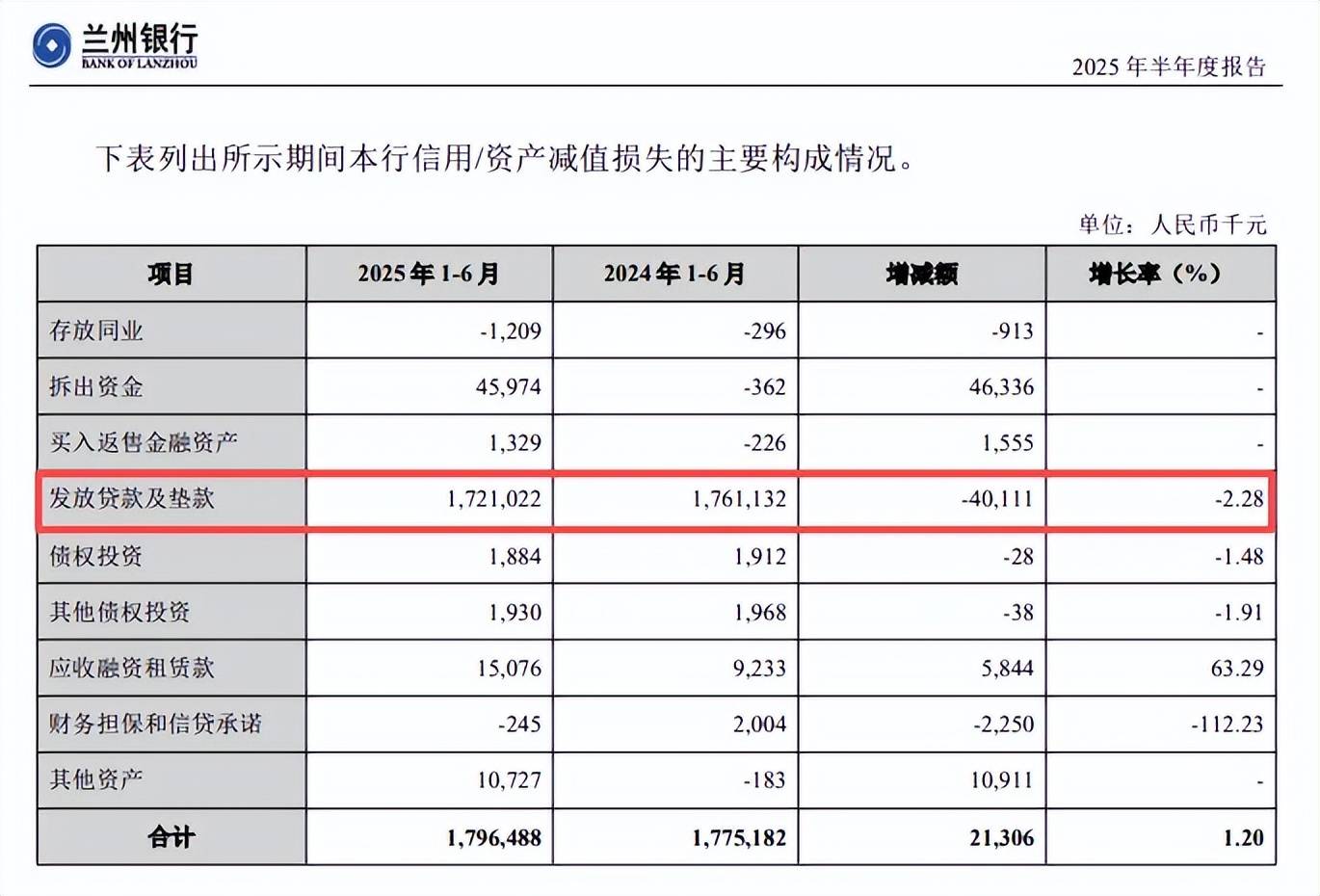

减值损失远超同期净利润。2024年,兰州银行计提信用/资产减值损失34.88亿元,较上年同期减少0.84亿元,2025年1-6月损失17.96亿元,同比增加0.21亿元,发放贷款及垫款是重头,金额为17.21亿元,同比减少0.4亿元。

兰州银行表示,本行根据市场经营环境及资产结构变化,严缜细实做好压逾压降,统筹推进不良资产清收处置,逐步改善资产质量,资产质量和风险抵补能力保持良好水平。

需要指出的是,公司2024年、2025年净利润分别为19.42亿元、15.43亿元,远远低于同时期减值损失,严抓贷款质量仍然是公司重中之重。

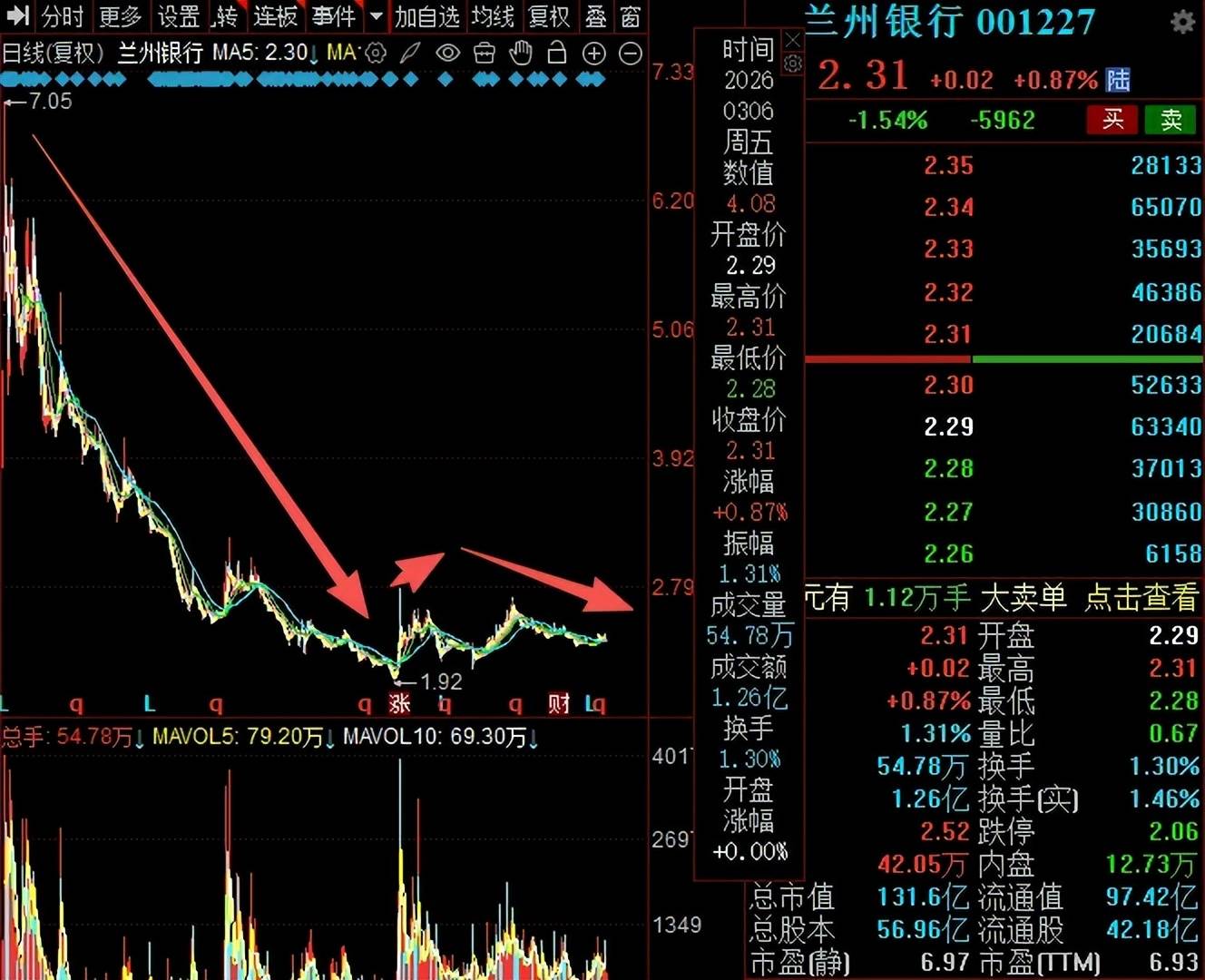

二级市场上,兰州银行表现不佳,2022年上市后在达到7.05元/股的高点后,开始了较长时间的下跌,低点至1.92元/股,随后随银行板块大涨而有所上涨,截至3月6日收盘,股价为2.31元/股,较高点大幅下跌约67%,总市值131.6亿元,TTM使用率6.93倍,估值并不算太低。