12月30日,北京维通利电气股份有限公司(维通利)深交所主板上市将迎来上会,保荐机构是中泰证券。

维通利主营业务为硬连接、柔性连接、触头组件、叠层母排和CCS等系列化电连接产品以及同步分解器等产品的研发、生产和销售,应用领域包括电力电工、新能源汽车、风电、光伏、储能、轨道交通等,客户包括西门子、通用电气、比亚迪、北汽、孚能科技、欣旺达等等。

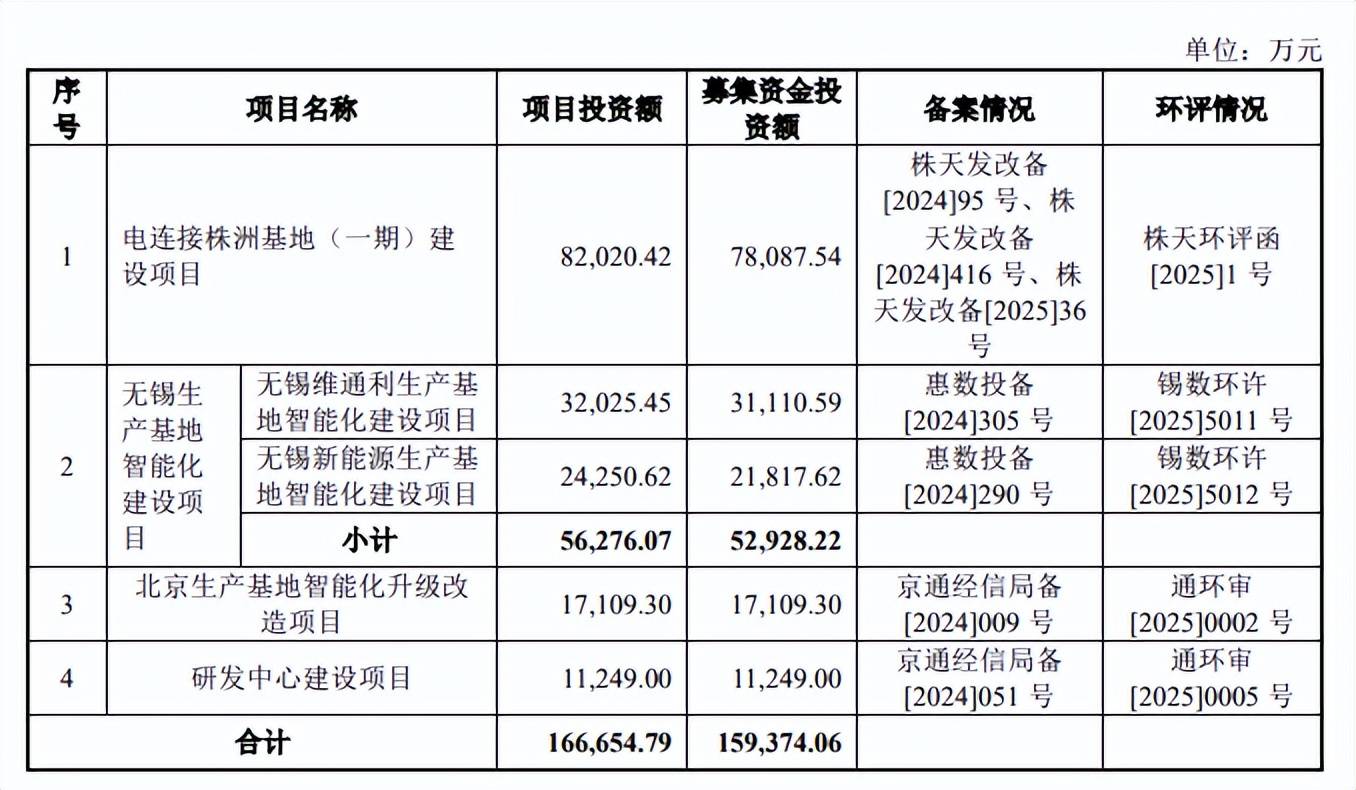

据短平快解读了解,本次IPO,维通利拟公开发行不超过6233.33万股,拟募集资金15.94亿元,用于电连接株洲基地(一期)建设项目、无锡生产基地智能化建设项目、北京生产基地智能化升级改造项目、研发中心建设项目,拟投入募集资金分别为7.81亿元、5.29亿元、1.71亿元、1.12亿元。

扩产是否需要进一步深入问询?公开资料显示,电连接株洲基地(一期)建设项目达产后,预计年产复合母排产品50万件、硬连接产品480万件、CCS产品250万件、连接器产品900万件、旋转变压器产品875万件、电缆附件产品100万件、散热器(主件)产品40万件。

2022年至2025年1-6月,公司总体产能利用率较高,焊接分别为89.27%、82.02%、112.7%、106.3%;挤塑分别为86.74%、85.42%、84.45%、101.14%;压合分别为78.48%、95.21%、98.72%、114.08%。

深交所在问询中要求公司说明募投项目是否具备相应的资产、人员、销售渠道,募投项目产能消化方式,是否存在产能过剩风险。

维通利在招股书中提示了“产能提升导致的销售风险”,本次募投项目实施完成后,将扩大公司整体经营规模,产能将有较大的提升。若市场需求、产业政策、行业竞争格局等发生变化,或公司无法保持持续创新能力和市场竞争优势,公司将面临产能消化不足风险,导致项目不能实现预期收益或达到预定目标。

本次募投项目新增产品与现有产品的具体联系是什么?新增产能与现有产能的具体差值,公司是否需要进一步披露?深交所是否需要进一步关注。

另外,维通利本次诸多募投项目并没有罗列出资金使用详情,例如电连接株洲基地(一期)建设项目仅罗列出主要投资内容包括建筑工程投资、软硬件购置、基本预备费、铺底流动资金等必要投资,而没明确划分具体比例,深交所也没有对此进行问询,是否合理?至少基本预备费、铺底流动资金的差异需要关注。

研发费用率排在中上游。报告期内,维通利研发费用稳增,分别为0.69亿元、0.71亿元、0.96亿元、0.46亿元,研发费用率总体有所下滑,分别为4.83%、4.16%、4.02%、3.27%。

公司研发费用率在诸多同行中处在中上游,2024年落后于胜蓝股份、津荣天宇的6.51%、4.29%,领先于电工合金、西典新能、壹连科技,与同行投入总体处在同一水平。

研发人员稳增,平均薪酬落后于管理、销售人员。报告期内,维通利研发人员分别为147人、170人、243人、246人,人均薪酬分别为17.56万元、17.94万元、19.7万元、11.39万元。

对比来看,公司销售人员的平均薪酬分别为25.09万元、26.82万元、32.22万元、13.55万元,均高于研发人员;管理人员平均薪酬分别为20.91万元、21.97万元、24.33万元、11.04万元,前三年均高于研发人员平均薪酬。

研发人员占比低于10%,何以获得“高新”资质。2024年10月29日,维通利获得高新技术企业资质,有效期为三年,从上述研发费用率来看,公司符合“最近一年销售收入在2亿元以上的企业,研发费用比例不低于3%”的条件。

不过,公司报告期内研发人员占比分别为9.08%、8.65%、9.12%、8.32%,不符合“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”的认定条件,后续高新技术企业资质是否会被取消呢?

截至期末,公司拥有181项授权专利,其中发明专利18项,发明专利占比仅9.94%,实用新型专利161项,占比88.95%,需要进一步强化研发投入。