12月25日,宁波隆源股份有限公司(隆源股份)北交所上市成功过会,保荐机构是国金证券。

隆源股份专业从事铝合金精密压铸件的研发、生产与销售,产品主要应用于汽车发动机系统、新能源汽车三电系统、汽车转向系统和汽车热管理系统等关键领域,主要客户包括博格华纳、台全集团、富特科技、台达集团等,产品广泛应用于全球知名汽车品牌,例如福特、通用、特斯拉、比亚迪、吉利、长城汽车等。

梳理来看,林国栋、唐美云夫妻表决权超98%,分别担任董事长、副总经理;林国栋履历存瑕疵,个人及其父母注销多家公司;融资5.6亿,曾分红2499万元;扩产项目拟投入募集资金缩减0.5亿元,产能消化遭问询;研发费用落后于管理费用,研发人员专科及以下学历合计127人,占比约84%;业绩稳增,前三季度经营现金流下滑;汽车类零部件贡收超95%,毛利率受三电系统影响下滑;前五客户、供应商集中度双高;资产负债率高于行业均值,短期债务压力要引起重视。

夫妻表决权超98%,林国栋履历存瑕疵

据短平快解读了解,2006年7月,隆源股份前身隆源有限成立,2023年2月完成股份制改革,2024年9月挂牌新三板,目前属于创新层。

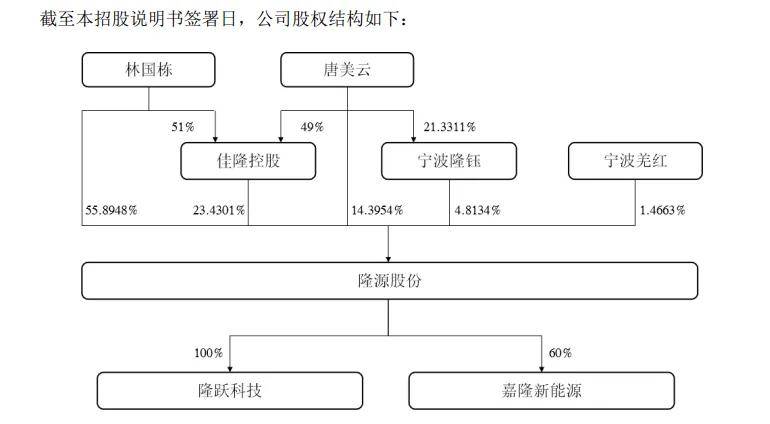

林国栋、唐美云夫妻表决权超98%。隆源股份控股股东是林国栋,直接持股比例55.89%,实际控制人是林国栋、唐美云夫妻,后者直接持股比例14.4%,且通过宁波隆钰间接控制4.81的股份,夫妻两人还通过佳隆控股间接控制23.43%的股份,合计控制公司98.53%的股份。

林国栋出生于1970年,大专学历,高级经济师,创办隆源有限以来历任董事长、副董事长、总经理,2023年2月至今担任公司董事长。

唐美云出生于1972年,大专学历,在隆源有限历任会计、董事长,2023年2月至11月担任公司董事、副总经理,2023年11月至今担任副总经理。

另外,公司现任总经理张玉田是唐美云妹妹之配偶。

林国栋、唐美云夫妻表决权超98%,且在公司担任要职,总经理职务又由唐美云妹夫张玉田担任,需要防范实际控制人不当控制风险,隆源股份表示,如果未来公司相关内部控制制度执行不力,实际控制人可能利用自身的控制地位通过行使表决权或其它方式对公司发展战略、经营决策和人事安排等重大事项实施不当影响,存在损害公司及其他股东利益的风险。

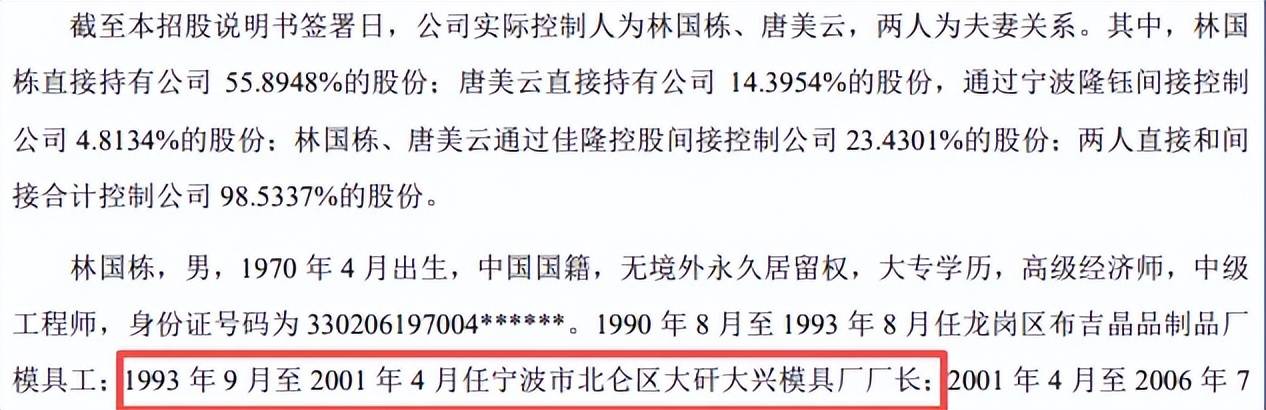

林国栋履历存瑕疵,个人及其父母注销多家公司。招股书中,林国栋1993年9月至2001年4月任宁波市北仑区大矸大兴模具厂厂长,不过企查查显示该公司成立时间是2000年1月1日,林国栋何以在该公司成立之前就已经入职了呢?这是公司需要进行解释说明的。

报告期内,实际控制人林国栋控制的两家企业进行了注销,宁波佑隆企业管理合伙企业(有限合伙)、香港兴隆分别在2022年11月、2022年9月注销,公司称前者成立时拟作为员工持股平台,后面激励对象全部通过宁波隆钰持股,所以注销了该公司;后者成立是为了解决股权代持,退出持股后没有必要存在而进行注销。

值得一提的是,林国栋父亲林鹏飞经营的个体工商户宁波市北仑区大矸大兴模具厂在2023年2月注销,林国栋母亲乐春娣曾持股40%并担任执行董事兼总经理的企业宁波北仑童佳网络科技有限公司在2023年6月注销,另外,乐春娣曾在2020年5月成立宁波鸿泉商业管理有限公司,2021年8月注销。

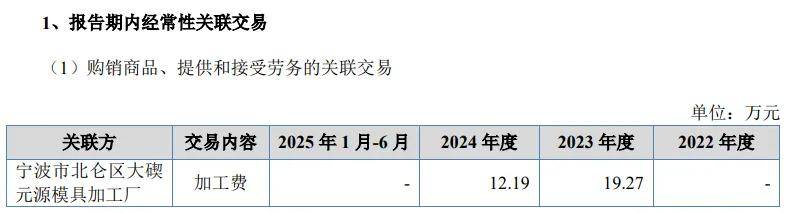

此外,前董事林鹏飞配偶的妹妹经营的个体工商户宁波市北仑区大碶元源模具加工厂自2024年7月起不再为关联方。2023年、2024年,隆源股份与宁波市北仑区大碶元源模具加工厂存在关联交易,交易内容是加工费,金额分别为19.27万元、12.19万元。

林鹏飞注销的宁波市北仑区大矸大兴模具厂与林国栋上述履历中的企业同名,林国栋是否参与该企业的经营活动?林国栋父母创办的个体户、企业报告期之前是否与公司存在交易往来?是北交所需要关注的。

融资5.6亿,曾分红2499万元

据短平快解读了解,本次IPO,隆源股份拟向不特定合格投资者公开发行不超过1700万股,拟募集资金5.6亿元,用于新能源三电系统及轻量化汽车零部件生产项目(二期)(三电系统及汽车零部件项目)、研发中心建设项目,拟投入募集资金分别为5.15亿元、0.45亿元。

公司上会稿招股书募集资金较申报稿减少0.5亿元,主要是三电系统及汽车零部件项目拟投入募集资金减少所致,公司对此并没有进行解释说明。

扩产遭问询。三电系统及汽车零部件项目位于浙江省宁波市奉化经济开发区滨海新区滨沙路285号,建设周期为2年,建设完成后将形成1,420万件/年铝合金压铸件的新增产能。

隆源股份主要产品为铝合金精密压铸件,涉及的主要生产工艺流程包括熔炼、压铸、表面处理、精密加工和装配等,其中压铸工序是核心工序之一,公司整体产能利用率以压铸环节的产能利用率作为替代。

报告期内,压铸环节产能利用率分别为83.05%、89.14%、83.61%、82.15%,即自2023年以来有所下滑,主要系新增压铸设备较多,整体产能增加较快。相应的产量分别为2,081.70万元、2,264.64万件、2,673.65万件、1,251.87万件,本次扩建产能约是2024年产量的53%,扩产步伐并不小,不过公司近年来产销率一路走高,期末高达109.07%,是新增产能消化的重要基础。

北交所在问询中要求隆源股份说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险,公司从已定点产品的收入、下游市场变动趋势以及客户资源储备方面说明拥有足够的市场消化能力,存在产能过剩或产能闲置的风险较小。

不过,公司也在招股书提示“募集资金投资项目风险”,若未来宏观经济出现重大不利变化,下游汽车行业运行景气程度下降,本次发行募集资金投资项目整体实施进度及效益可能存在不达预期目标的风险。

管理费用超研发费用。报告期内,隆源股份研发费用稳增,分别为2,468.58万元、2,919.86万元、4,167.35万元、2,315.78万元,研发费用率分别为4.75%、4.17%、4.8%、4.87%。

即使如此,研发费用均落后于管理费用,后者分别为3,495.10万元、4,105.29万元、5,007.20万元、2,752.02万元,费用率分别为6.73%、5.87%、5.76%、5.79%。

对比同行,公司研发费用率与行业均值基本保持在同一水平,后者分别为4.44%、4.54%、4.64%、4.78%,所有可比同行研发费用率均在4%以上,旭升集团、爱柯迪期末分别为5.21%、4.93%,超过公司,而晋拓股份、嵘泰股份分别为4.7%、4.28%,落后于公司。

研发人员以专科及以下学历为主。截至6月末,隆源股份研发人员数量为151人,占比13.64%,其中专科、高中及以下学历分别为70人、57人,合计127人,占比约84%,本科、硕士及以上学历分别为23人、1人,占比分别为15.23%、0.66%,研发团队学历水平有待提高。

截至报告期末,公司拥有52项专利,发明专利、实用新型专利分别为15项、37项,发明专利占比约29%,对比来看,截至12月25日,旭升集团、爱柯迪、晋拓股份、嵘泰股份发明授权专利分别为40项、39项、18项、5项,显然公司还需要进一步强化研发投入,获得更多高质量研发成果。

值得指出的是,隆源股份本次募投要将4500万元用于研发中心项目建设,不过公司却在2024年分红2499万元,实际控制人林国栋、唐美云夫妻无疑是最大受益者,两人合计持股比例约94.75%,即合计获得分红约2368万元。

收入增长背后,毛利率为何下滑

业绩稳增,前三季度经营现金流下滑。2022年至2024年,公司营业收入稳增,分别为5.19亿元、6.99亿元、8.69亿元,归母净利润分别为1.01亿元、1.26亿元、1.28亿元,2024年收入、净利润增速分别为24.23%、2%。

另外,扣非净利润分别为0.97亿元、1.18亿元、1.12亿元,去年同比下滑5.1%,主营业务的盈利情况需要引起注意。

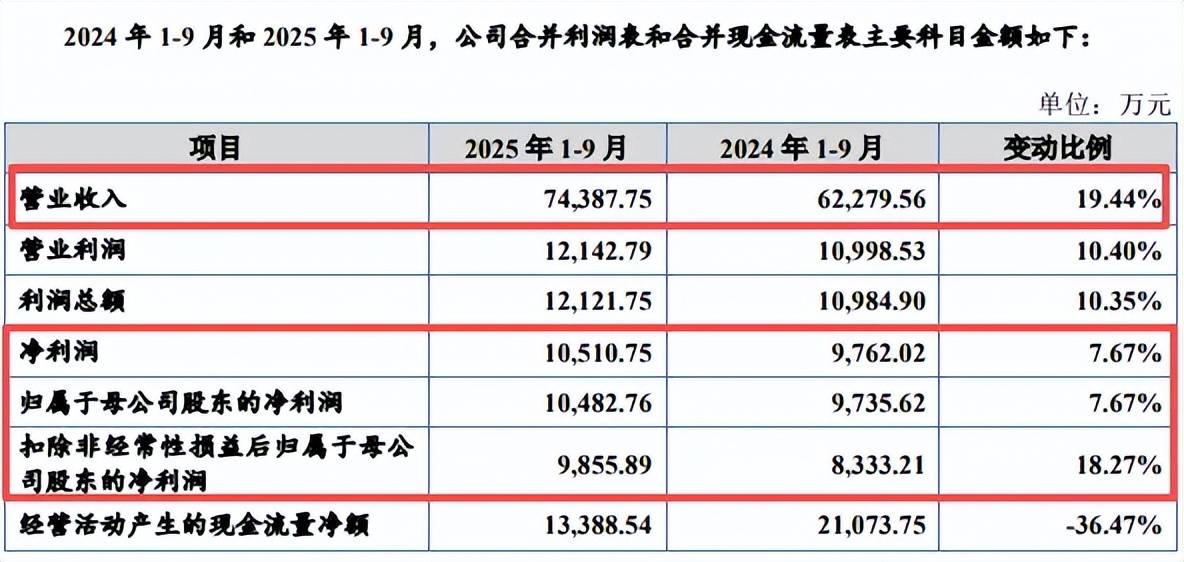

据短平快解读了解,今年前三季度,公司实现营业收入、归母净利润分别为7.44亿元、1.05亿元,同比分别增长19.44%、7.67%,扣非净利润0.99亿元,同比增长18.27%,不过经营活动产生的现金流出现了下滑,金额为1.34亿元,同比大降36.47%,公司称主要系购买商品支付的现金增加和收到的增值税留抵退税减少所致。

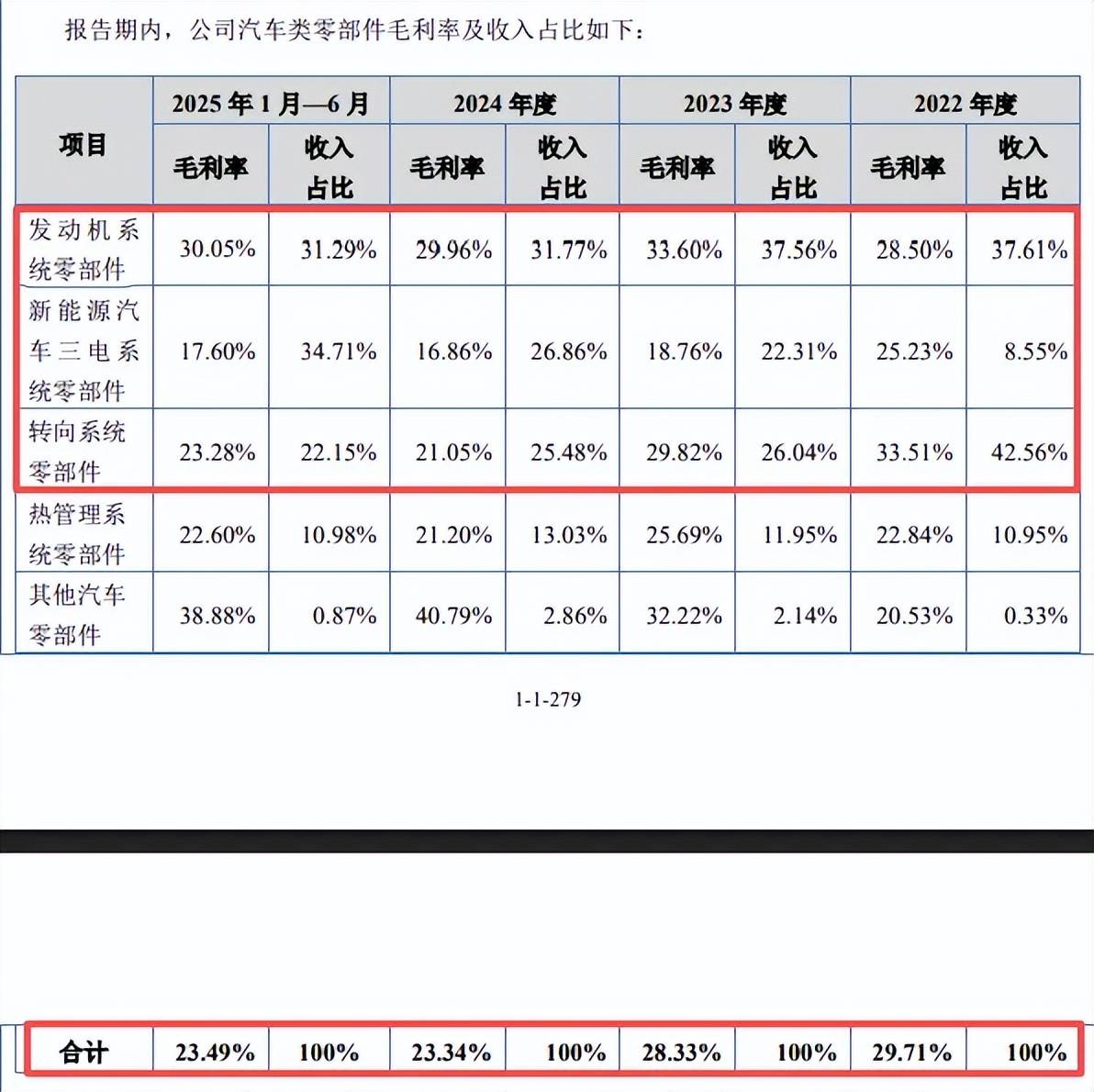

汽车类零部件贡收超95%,毛利率受三电系统影响下滑。隆源股份主营业务收入主要来源于铝合金零部件,报告期内分别为4.78亿元、6.49亿元、8.13亿元、4.52亿元,占比从94.81%上升至97.36%,其中又以汽车类零部件为主,期末收入、占比分别为4.43亿元、95.42%,即公司业绩高度依赖汽车行业的发展前景。

不过,主营业务毛利率总体呈现下滑态势,分别为30.57%、29.18%、24.17%、24.56%,2024年毛利率同比下降5.01个百分点,是当年净利润仅小幅增长的重要因素,公司称毛利率波动受产品结构变化、市场竞争加剧等因素的影响。

具体来看,汽车类零部件毛利率分别为29.71%、28.33%、23.34%、23.49%,其中发动机系统零部件从28.5%上升至30.05%,不过收入占比从8.55%猛升至34.71%的新能源汽车三电系统零部件,毛利率则呈现下滑态势,从33.51%下滑至23.28%,公司称受市场竞争较为激烈,产品生产工艺复杂等因素影响。

前五客户、供应商集中度双高。报告期内,隆源股份向前五大客户的销售额分别为4.26亿元、5.73亿元、6.55亿元、3.59亿元,占比分别为84.33%、84.72%、77.59%、77.43%。

期末前五大客户包括博格华纳、台全集团、富特科技、台达集团、零跑汽车,其中对第一大客户的销售额、占比分别为1.47亿元、31.67%。

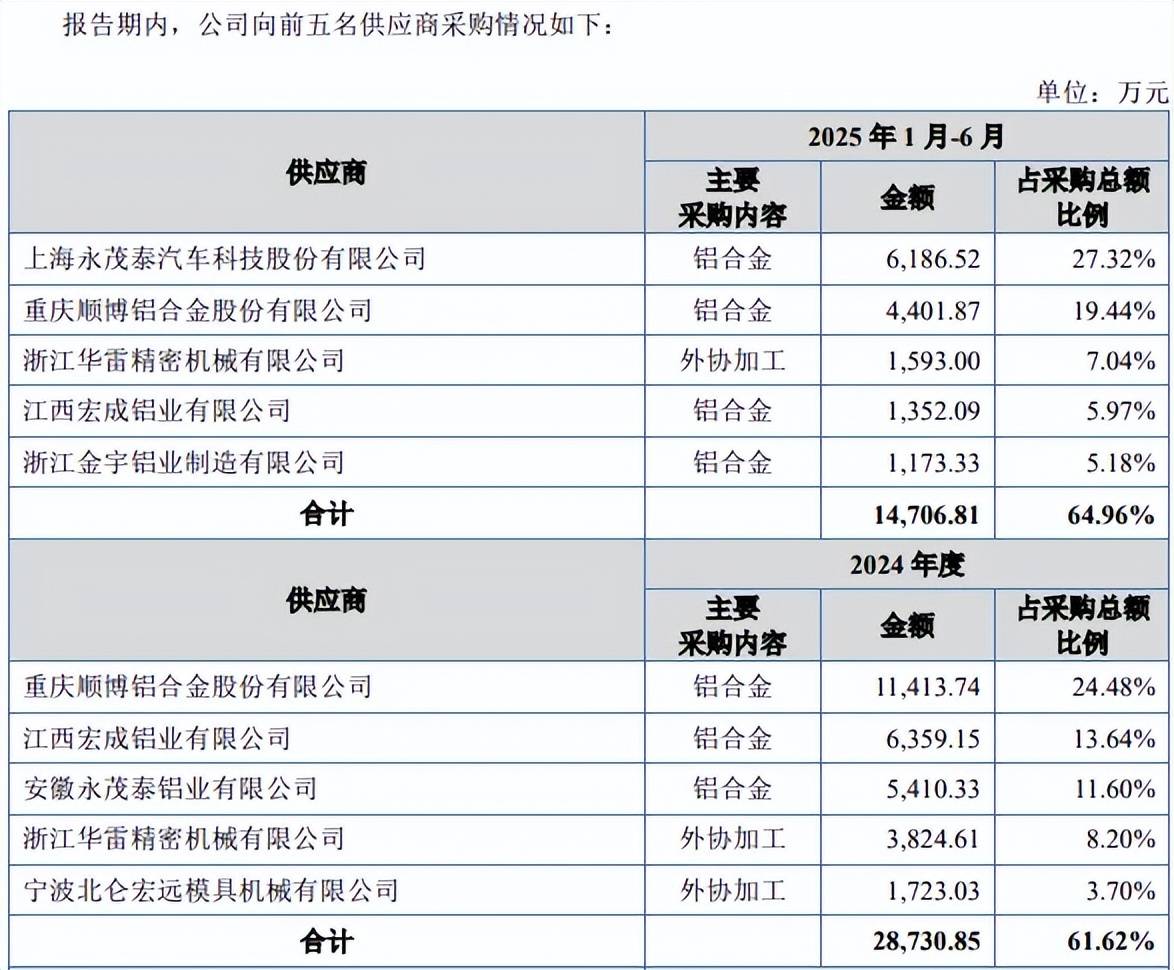

事实上,公司向前五大供应商的采购占比同样较高,采购金额分别为1.83亿元、2.34亿元、2.87亿元、1.47亿元,占比分别为71.38%、62.81%、61.62%、64.96%。

期末对上海永茂泰汽车科技股份有限公司、重庆顺博铝合金股份有限公司采购额分别为0.62亿元、0.44亿元,占比分别为27.32%、19.44%,主要采购铝合金。

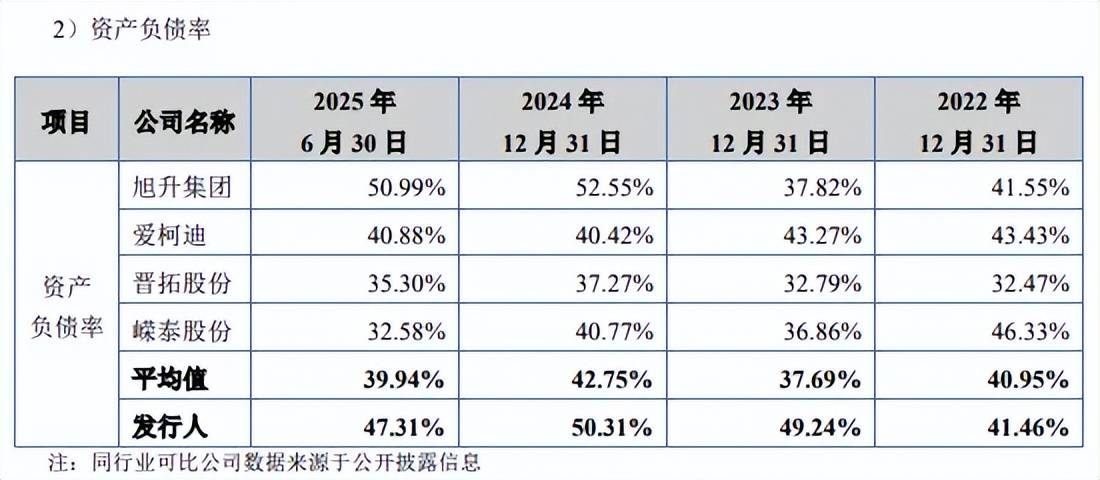

资产负债率高于行业均值,短期债务压力要引起重视。报告期内,隆源股份资产负债率总体呈现上升态势,分别为41.46%、49.24%、50.31%、47.31%,而行业均值分别为40.95%、37.69%、42.75%、39.94%。

可比同行中,期末仅旭升集团资产负债率高于公司,为50.99%,而爱柯迪、晋拓股份、嵘泰股份分别为40.88%、35.3%、32.58%,均低于公司。隆源股份表示,主要系报告期内公司业务规模持续扩大,为满足客户不断增长的订单需求,通过银行借款等方式进行融资以满足公司构建固定资产及日常经营活动的资金需求,导致资产负债率有所上升。

从偿债压力来看,公司期末货币资金、交易性金融资产合计1.85亿元,而短期借款、一年内到期的非流动负债合计8956.46万元,另外还有7808.1万元的长期借款,总体而言短期债务压力并不大,不过考虑到前三季度经营现金流的下滑,短期债务压力仍需要引起重视。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)