12月26日,杭州福恩股份有限公司(福恩股份)深交所主板上市将迎来上会,保荐机构是中信证券。

福恩股份从事生态环保面料的研发、生产和销售,现已成为集面料设计、研发、纺纱、织造、印染、后整和销售于一体的大型企业,终端客户主要为国内外大型知名服装品牌商,包括H&M、优衣库、GU、ZARA、太平鸟、利郎等。

业绩波动大,年内营收、净利双降。2022年至2024年,福恩股份业绩波动明显,营业收入分别为17.64亿元、15.17亿元、18.13亿元,净利润分别为2.77亿元、2.29亿元、2.75亿元,2023年收入、净利分别下滑14%、17.11%,2024年则分别增长19.51%、19.88%。

据短平快解读了解,今年前三季度,公司营收、净利双降,分别为13.65亿元、1.74亿元,同比分别下滑5.51%、19.98%,其中第三季度分别为4.27亿元、0.68亿元,同比分别大幅下滑16.21%、16.75%。

还没上市,业绩已经双降,公司在问询函中称“不存在产能过剩风险”是否有些武断?

福恩股份表示,前三季度收入下滑一方面系当期部分品牌商采购及库存计划调整,处于消化库存阶段,另一方面系公司进行部分新产品开发和推广,新品生产工艺复杂,产能无法有效释放,在外协增加的情况下仍无法完全满足客户交期要求。净利下滑主要系新建纱厂项目及新建越南厂区项目尚未满产,当期折旧摊销、人工开支等成本费用开支较大,同时当期公司进行新产品开发及推广,生产成本变动等因素导致毛利率有所下滑。

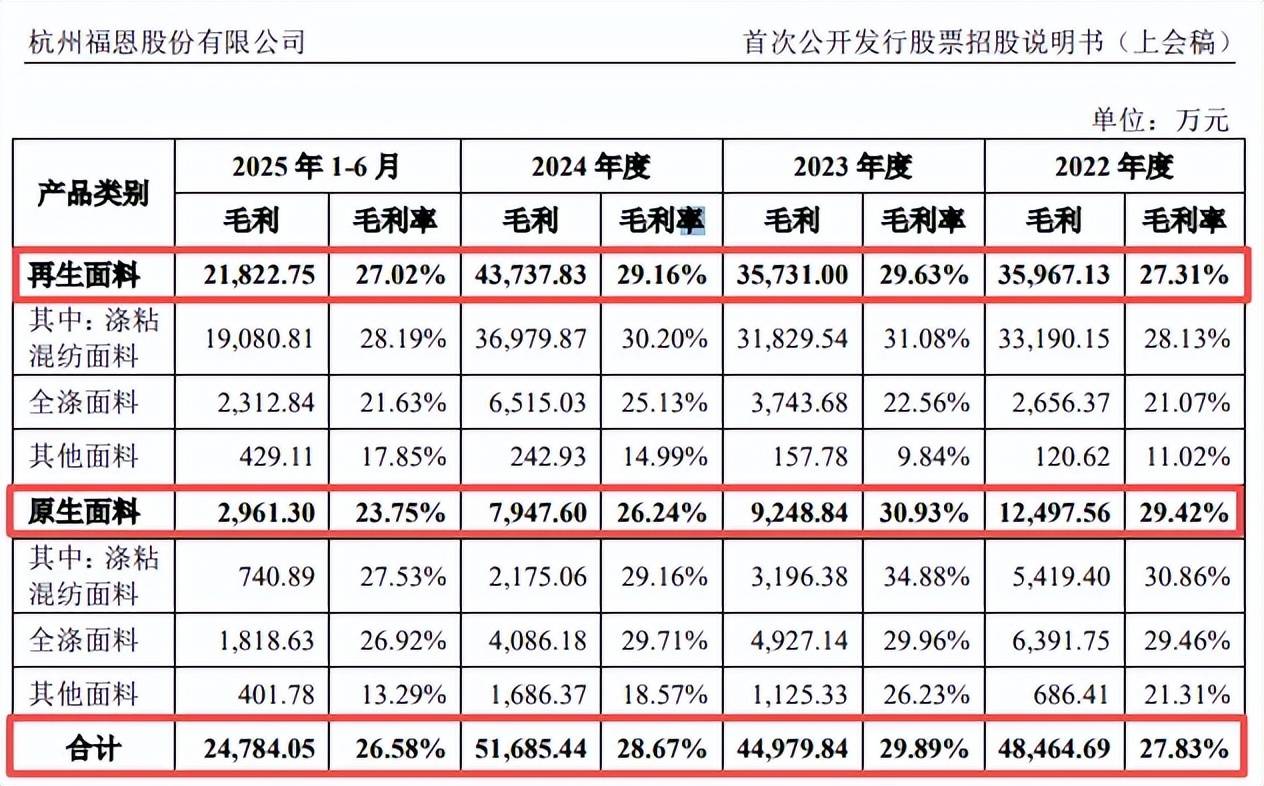

主营业务毛利率2023年以来连降,再生面料收入占比超8成。报告期内,福恩股份主营业务收入主要来源于再生面料,分别为13.17亿元、12.06亿元、15亿元、8.08亿元,收入占比从75.61%上升至86.63%,而原生面料收入波动明显,分别为4.25亿元、2.99亿元、3.03亿元、1.25亿元,收入占比从24.39%下滑至13.37%。

不管是再生面料,还是原生面料,毛利率均存在明显波动,前者分别为27.31%、29.63%、29.16%、27.02%,后者分别为29.42%、30.93%、26.24%、23.75%,这也导致主营业务毛利率的波动,分别为27.83%、29.89%、28.67%、26.58%,期末较高点下滑3.31个百分点。

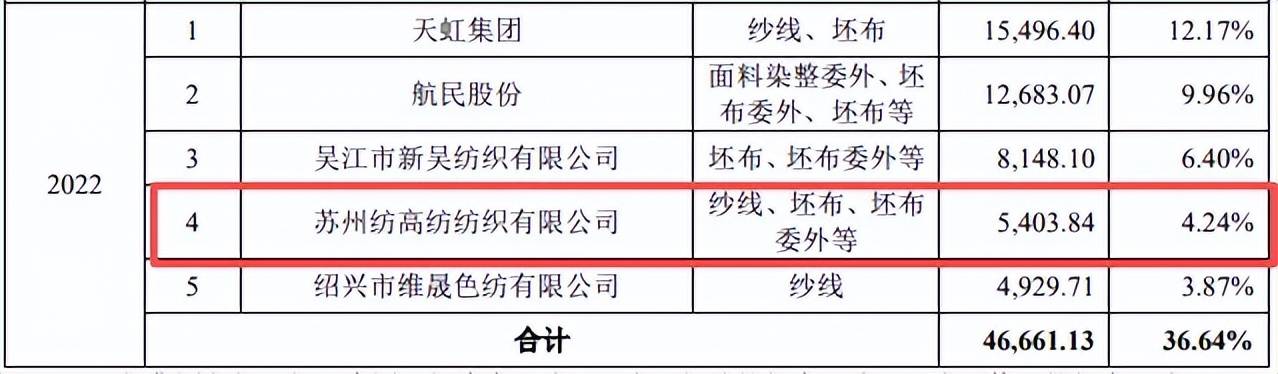

供应商苏州纺高历年参保人数均为0人。2022年,福恩股份向苏州纺高纺纺织有限公司(苏州纺高)采购纱线、坯布、坯布委外等,金额为5,403.84万元,占比4.24%,是公司当年第四大供应商。2023年,公司对染色双层布的需求下降,导致苏州纺高跌出前五供应商之列,但其仍为前十供应商。

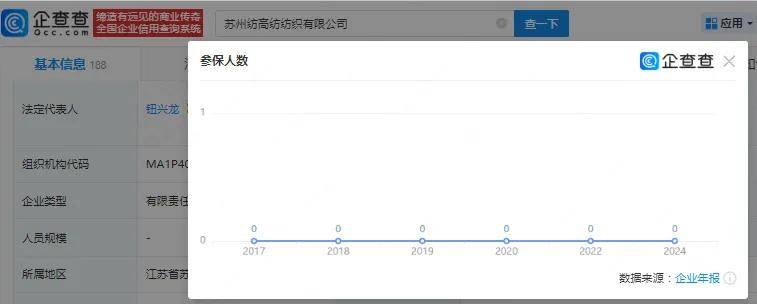

企查查显示,苏州纺高成立于2017年6月,曾由管建中全资持股,2023年退出后,由钮兴龙全资持股,后者在2021年12月将注册资本增加至800万元,不过实缴资本没有发生变化,仍然为100万元。

更为重要的是,苏州纺高2017年以来的参保人数均为0人,这种情况下如何成为福恩股份的供应商?双方具体合作时间是哪一年,怎么谈成的合作?福恩股份对供应商的审核制度是怎么样的?都是深交所的关注要点之一。

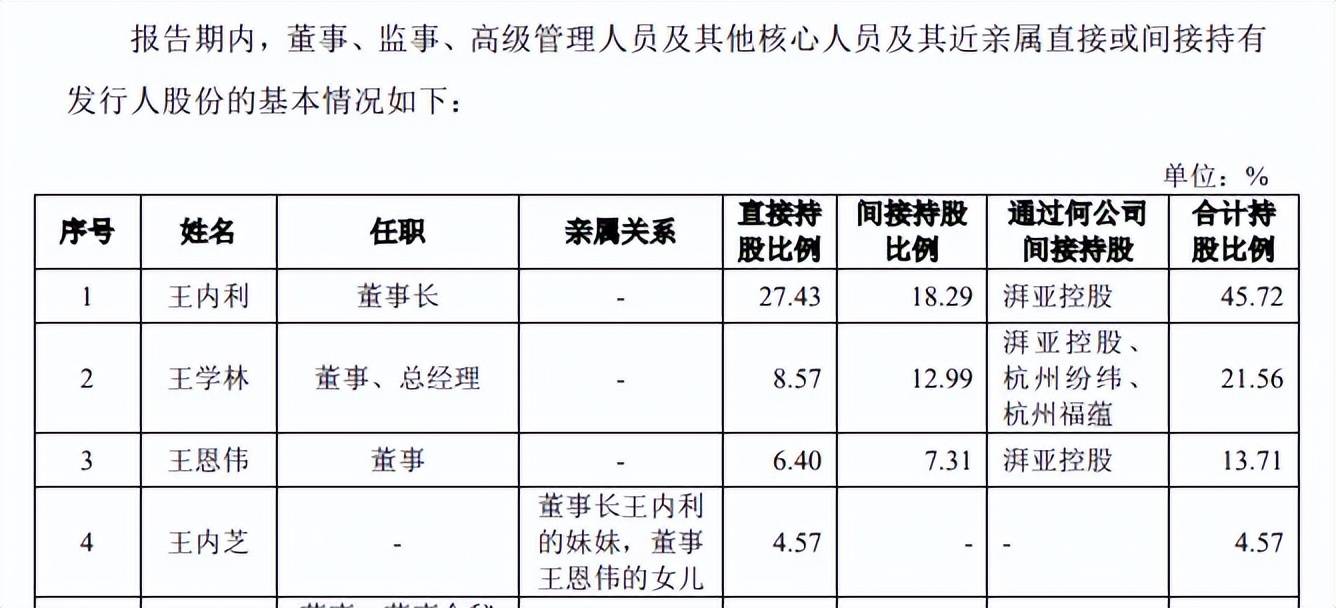

分红3.81亿,王恩伟家族收益最大。报告期内,福恩股份资产负债率呈现下滑态势,分别为58.94%、41.35%、43.29%、41.47%,总体情况向好,颇有争议的是,公司在资产负债率最高的2022年实施了大手笔分红,金额高达3.81亿元,而同期净利润仅2.77亿元,如此大手笔分红是否合理?

从股权结构来看,王恩伟家族无疑是最大受益者,董事长王内利、董事、总经理王学林、董事王恩伟以及其女儿王内芝持股比例分别为45.72%、21.56%、13.71%、4.57%,合计持股比例85.56%,获得分红分别为1.74亿元、0.82亿元、0.52亿元、0.17亿元,合计约3.26亿元。