12月25日,深圳大普微电子股份有限公司(大普微)创业板上市将迎来上会,保荐机构是国泰海通证券。

大普微主要从事数据中心企业级SSD产品的研发和销售,具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商,客户包括众多国内互联网大厂,例如阿里、腾讯、字节跳动、美团等等。

据短平快解读了解,本次IPO,大普微拟公开发行不超过4,362.1636万股,拟募集资金18.78亿元,用于下一代主控芯片及企业级SSD研发及产业化项目、企业级SSD模组量产测试基地项目以及补充流动资金,拟投入募集资金分别为9.58亿元、2.2亿元以及7亿元。

布局下一代产品,市占率与巨头差距巨大。下一代主控芯片及企业级SSD研发及产业化项目包括PCIe6.0企业级主控芯片研发项目、以及PCIe6.0企业级SSD研发及产业化项目,投资资金分别为5.13亿元、4.45亿元,预计建设周期为4年,两大项目分别定位企业级SSD的“控制大脑”、主控芯片的“功能边界”。

企业级SSD行业发展与下游行业发展景气度密切相关,根据ForwardInsights统计,2022年,全球企业级SSD市场规模为204.54亿美元,2027年市场规模将达到514.18亿美元,年复合增长率达到20.25%。

2022年至2025年1-6月,大普微公司企业级SSD的产量分别为13.19万片、30.86万片、28.85万片、25.84万片,2024年同比下滑6.51%,产销率总体保持在高位,分别为84.31%、84.27%、98.91%、92.18%。

公司自身不从事生产制造活动,产品组装生产环节委托专业EMS代工厂完成,通常不存在产能限制,公司上述项目是对下一代产品的提前布局。目前企业级SSD行业全球龙头是韩国三星、SK海力士,美国、日本紧随其后,中国处于追赶地位,2024年5家龙头企业三星、SK海力士、西部数据、美光和铠侠占据了全球90%以上的市场份额。

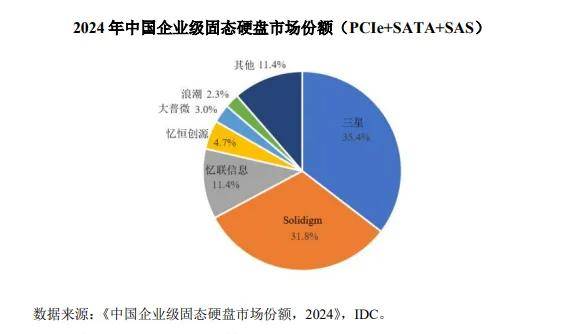

在国内市场,2024年三星、SK海力士市场份额分别为35.4%、31.8%,占据主导地位,忆联信息、亿恒创源市场份额分别分别为11.4%、4.7%,而太普微市场份额仅3%,公司在招股书中表示,公司起步较晚、市场份额仍小,国际市场品牌影响力与国际龙头厂商相比存在较大差距。

债务压力大,现金流无法覆盖短债。报告期内,太普微资产负债率呈现先降后升态势,分别为58.14%、46.73%、57%、75.72%,期末货币资金仅2.71亿元,没法覆盖5.56亿元的短期借款,且公司还有0.19亿元的长期借款,面临着巨大的资金压力。

这种情况下,公司本次IPO拟补充流动资金7亿元也在意料之中,公司在首轮问询中测算2025年至2027年需要补充的流动资金约10.81亿元,总体资金缺口8.66亿元,远高于本次补流资金。

需要注意的是,公司前三年短期借款分别为1.61亿元、0.5亿元、1.94亿元,而上半年借款明显远高于其他三年,约是2024年的2.87倍,进一步来看,增加主要在于信用借款,金额为4.58亿元,是2024年的4.56倍,为何在半年时间新增如此之多的借款?

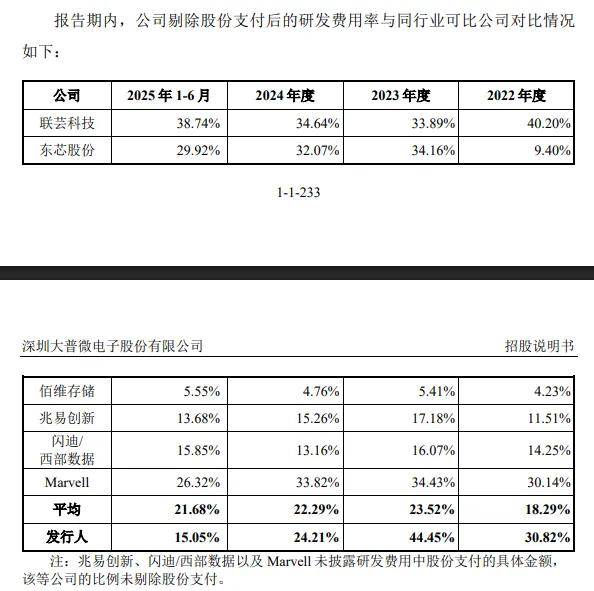

研发费用率高于行业均值。报告期内,大普微研发费用稳增,分别为1.94亿元、2.69亿元、2.74亿元、1.33亿元,研发费用率分别为34.82%、51.72%、28.51%、17.74%,剔除股份支付的费用率率分别为30.82%、44.45%、24.21%、15.05%,显然科研投入还是值得肯定的。

对比来看,公司研发费用率均超过行业均值,后者分别为18.29%、23.52%、22.29%、21.68%,公司研发费用率处在行业中上游,以2024年为例,联芸科技、东芯股份、Marvell分别为34.64%、32.07%、33.82%,高于公司,而佰维存储、兆易创新、西部数据则落后于公司。

研发人员稳增,发明专利占比约88%。报告期内,大普微研发人员稳增,分别为184人、257人、282人、285人,2024年硕士硕士及以上、本科学历分别为161人、120人,占比57.09%、42.55%。

截至2025年6月30日,公司及其子公司拥有168项中国境内专利、17项境外专利,其中发明专利162项、实用新型专利7项、外观设计专利16项,发明专利占比约88%,研发成果颇丰。

据披露,董事长、总经理杨亚飞参与了40项已授权发明专利的相关研发工作,副总经理黄运新、陈祥分别参与了61项、22项授权发明专利的研发工作,产品研发总监杨颖参与了14项授权发明专利的研发工作。