12月25日,深圳大普微电子股份有限公司(大普微)创业板上市将迎来上会,保荐机构是国泰海通证券。

大普微主要从事数据中心企业级SSD产品的研发和销售,具备企业级SSD“主控芯片+固件算法+模组”全栈自研能力并实现批量出货的半导体存储产品提供商,客户包括众多国内互联网大厂,例如阿里、腾讯、字节跳动、美团等等。

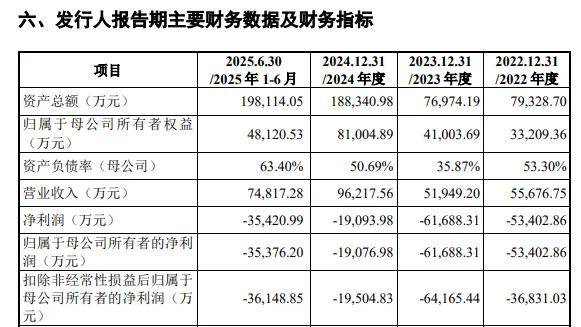

持续亏损,年内营收、净利背道而驰。2022年至2024年,大普微实现营业收入存在波动,分别为5.57亿元、5.19亿元、9.62亿元,去年同比大增85.21%,不过公司目前仍然处于亏损,净利润分别亏损5.34亿元、6.17亿元、1.91亿元。

据短平快解读了解,今年前三季度,公司实现收入12.64亿元,同比大增80.74%,不过亏损进一步加剧,净利润亏损4.41亿元,而上年同期仅亏损0.74亿元,为何收入增长,而净利亏损却加剧呢?

大普微表示,2025年上半年,受国际地缘政治和关税政策不确定性、AI相关的算力芯片短缺等多重因素影响,国内企业级SSD市场价格出现一定程度的下行,而第三季度存储市场行业虽然有所回暖,不过公司企业级SSD的销售价格受订单议价时间影响回升有所滞后。

另外,公司2024年下半年结合行情景气上行趋势和上游供应商部分型号NANDFlash即将停产等因素对NANDFlash进行了战略性采购备货导致公司产品销售成本相对较高,导致毛利率下滑,且公司前三季度计提了一定规模的存货跌价准备,导致资产减值损失增加。

企业级SSD收入贡献超99%,毛利率波动剧烈。大普微收入基本来自于企业级SSD,报告期分别为3.86亿元、5.05亿元、9.6亿元、7.48亿元,期末占比99.96%,其中来自PCIe4.0的收入分别为0.86亿元、4.88亿元、7.07亿元、4.93亿元,占比从22.19%上升至65.93%,另外PCIe5.0收入迅速提高,从2023年的210.58万元上升至2025年上半年的2.53亿元,占比从0.41%上升至33.87%。

与收入增长不同,公司主营业务毛利率波动较大,报告期内分别为0.46%、-26.36%、27.26%、-0.75%,企业级SSD的毛利率分别为0.46%、-26.95%、27.24%、-0.77%,毛利率大降是年内亏损加剧的关键,公司称半导体存储产业天然存在周期性和毛利率波动特征,加之公司处于业务发展早期,经营规模相对较小、上下游议价能力有限,毛利率抗波动能力有待加强。

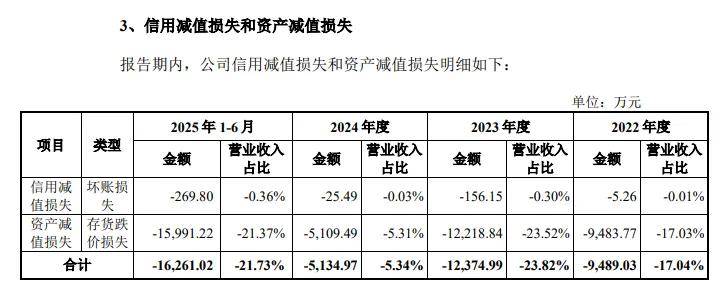

存货激增,上半年跌价损失1.6亿。报告期内,大普微存货分别为3.18亿元、2.34亿元、10.62亿元、9.84亿元,同时期的跌价准备也是一路攀升,分别为0.95亿元、1.41亿元、1.54亿元、2.27亿元,存货主要以原材料、在产品为主,也是跌价准备的重头,期末分别为0.88亿元、0.91亿元。

可以看到,公司2024年存货激增,同比增加8.28亿元,增幅约3.54倍,造成该现象的原因是当年NANDFlash和DRAM市场价格整体呈上涨趋势,导致存货单价上升,而公司结合下游客户需求和市场预测积极采购原材料和委托生产通用型半成品进行备货。

不过,受国内外宏观经济环境影响,2024年下半年部分下游客户采购节奏递延,公司出货节奏放缓,导致存货大幅增加并延续至2025年。

值得指出的是,公司报告期内存货跌价损失总体而言保持在高位,分别损失0.95亿元、1.22亿元、0.51亿元、1.6亿元,一定程度上侵蚀了企业利润,公司称主要受存储行业周期波动及产品代际更迭影响所致。