12月19日,长裕控股集团股份有限公司(长裕集团)上交所主板上市将迎来上会,保荐机构是西南证券。

长裕集团主要从事锆类产品、特种尼龙产品、精细化工产品的研发、生产和销售,主要产品包括氧氯化锆、碳酸锆、氧化锆、纳米复合氧化锆、特种尼龙、长碳链二元酸、长碳链二元醇及长碳链二甲酯等,产品可广泛应用于汽车、通讯、消费电子、高性能陶瓷、医疗等领域。

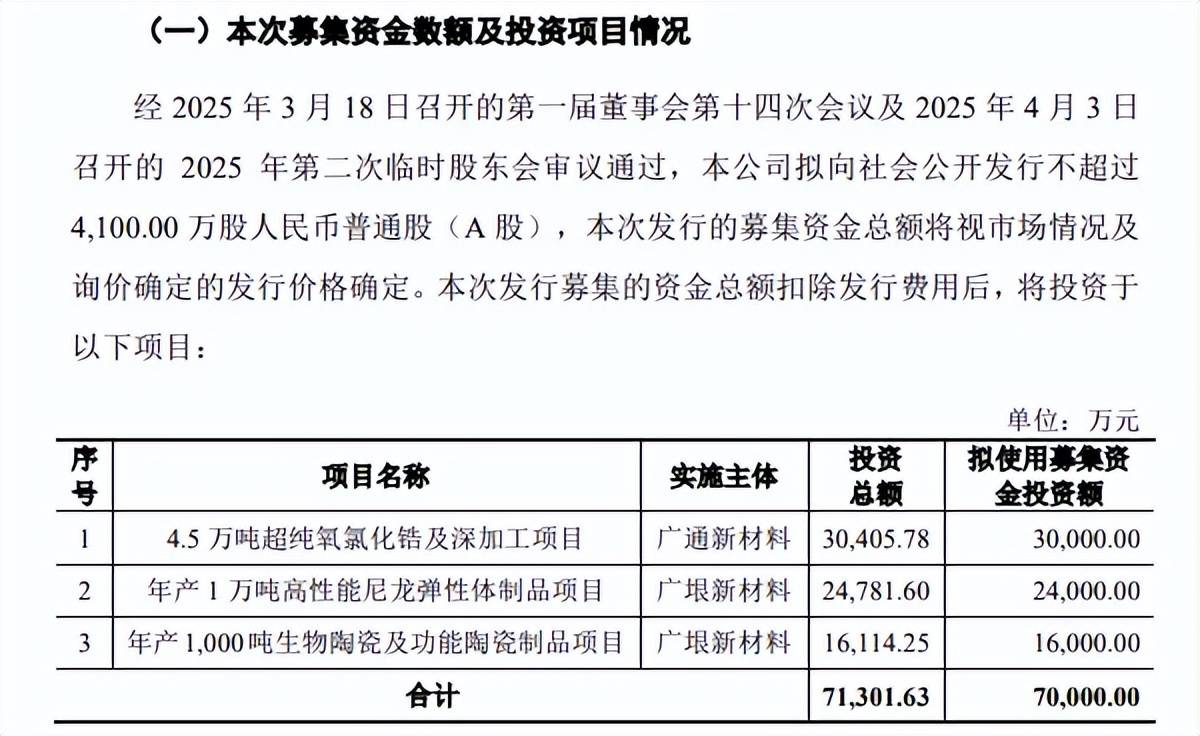

据短平快解读了解,本次IPO,长裕集团拟公开发行不超过4100万股,拟募集资金7亿元,用于4.5万吨超纯氧氯化锆及深加工项目、年产1万吨高性能尼龙弹性体制品项目、年产1,000吨生物陶瓷及功能陶瓷制品项目,拟使用募集资金分别为3亿元、2.4亿元、1.6亿元。

上交所没有对扩产项目进行问询。2022年至2025年1-6月(报告期),长裕集团锆类产品产能利用率稳步上升,分别为81.37%、86%、87.66%、95.43%,2024年产能为10.08万吨。

不过,特种尼龙(聚合)、特种尼龙(改性)的产能利用率并不高,前者分别为34.32%、40.96%、49.64%、58.17%,2024年产能为1.5万吨;后者分别为23.51%、33.13%、25.42%、28.69%,2024年产能为0.5万吨。

长裕集团本次扩产的产能与现有产能的具体联系是什么?锆类产品中氧氯化钙的产能又是多少?两类特种尼龙的产能利用率并不高,扩产之后如何保证后续的产能消化呢?这都是公司需要进行回答的问题。

颇为不解的是,上交所两轮问询中并没有针对本次募集项目详情进行问询,相关审核人员是否知晓公司氧氯化钙的产能情况?另外,审核人员对年产1万吨高性能尼龙弹性体制品项目、年产1,000吨生物陶瓷及功能陶瓷制品项目具体了解多少,能否说明该扩产与公司现有产能的关系吗?没有针对募资项目进行问询的理由是什么?是否合理?

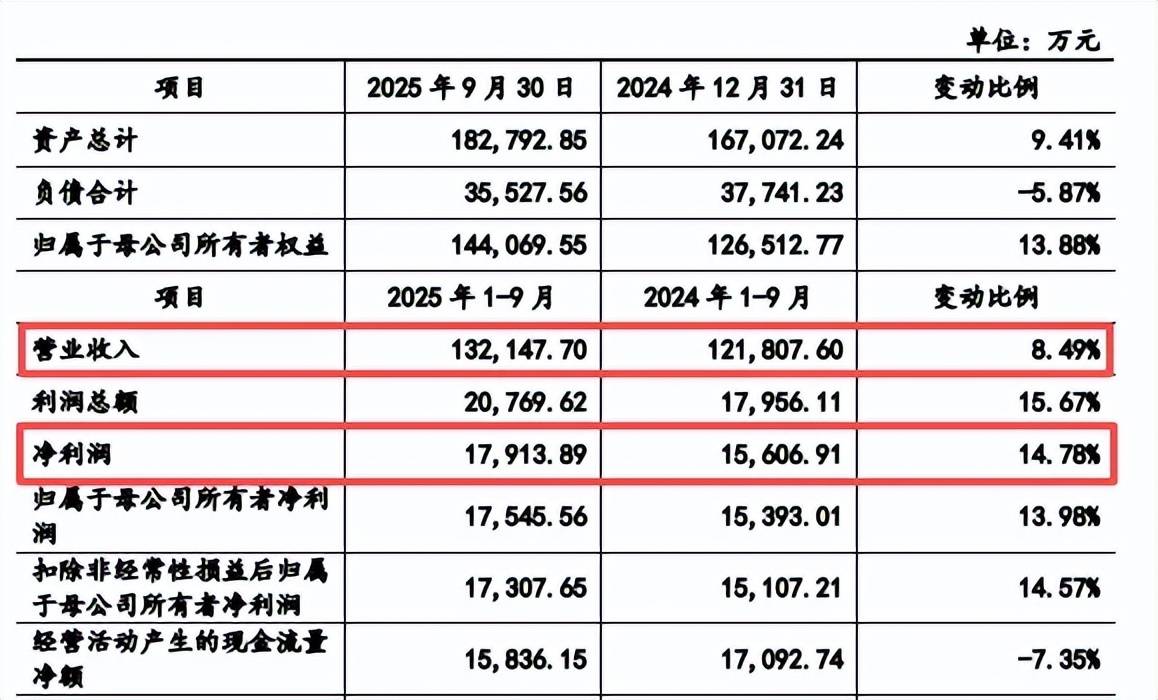

业绩波动大,年内实现增长。事实上,长裕集团本次扩产后续的消化问题尤其需要引起重点关注,近三年业绩波动较大,实现营业收入分别为16.69亿元、16.08亿元、16.38亿元,归母净利润分别为2.6亿元、1.96亿元、2.12亿元。

2023年收入同比下滑3.68%,净利润大幅下滑24.62%;2024年收入增速微增1.85%,净利润增速9.53%,虽然业绩回暖,但规模较2022年存在不小差距。

今年前三季度公司实现营业收入13.21亿元,同比增长8.49%,归母净利润1.75亿元,同比增长13.98%。

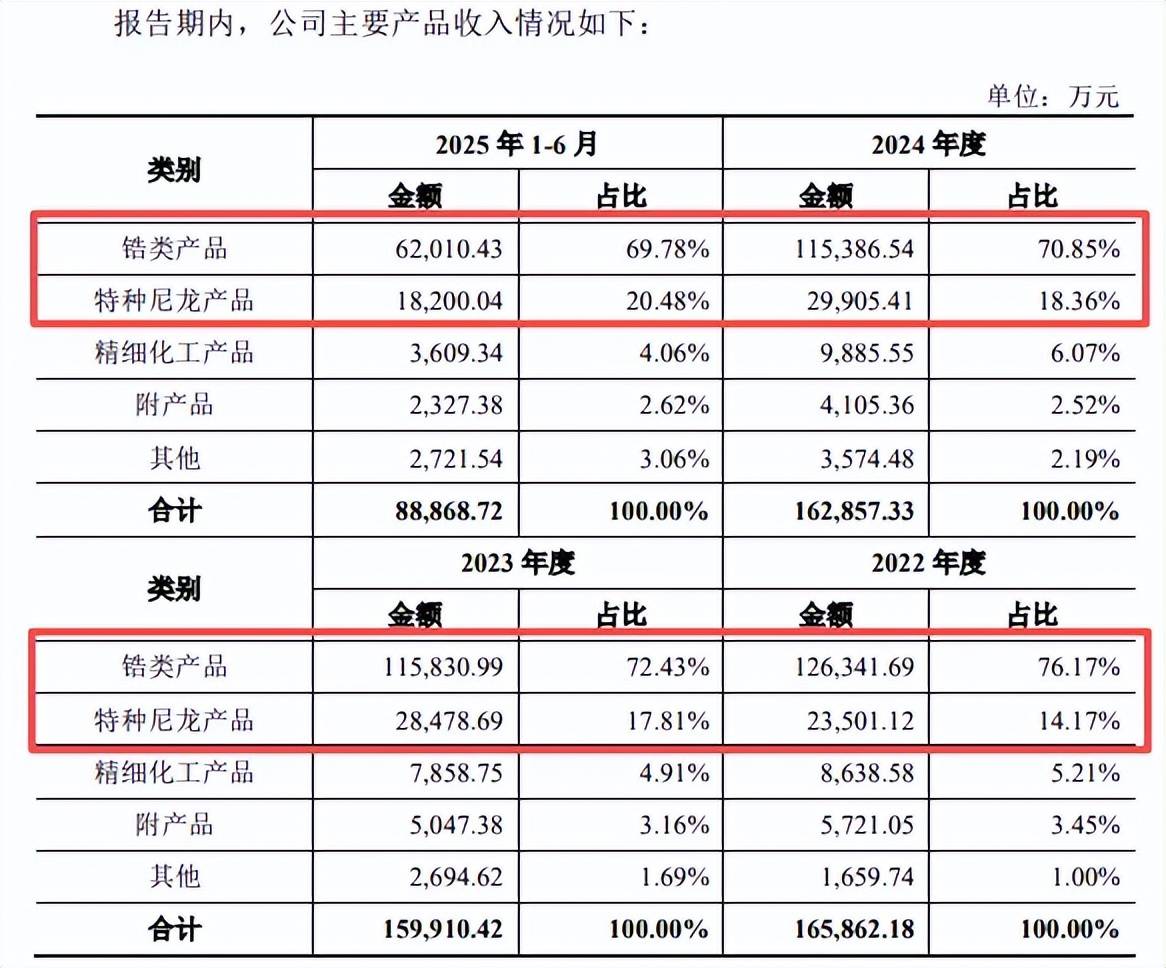

两大核心产品单价下滑,锆类产品毛利率连降。长裕集团主营业务收入主要来源于锆类产品,报告期实现收入分别为12.63亿元、11.58亿元、11.54亿元、6.2亿元,占比从76.17%一路下滑至67.78%,跌落至七成以下。

不过,特种尼龙产品扮演着越来越重要的角色,收入分别为2.35亿元、2.85亿元、2.99亿元、1.82亿元,占比从14.17%上升至20.48%。

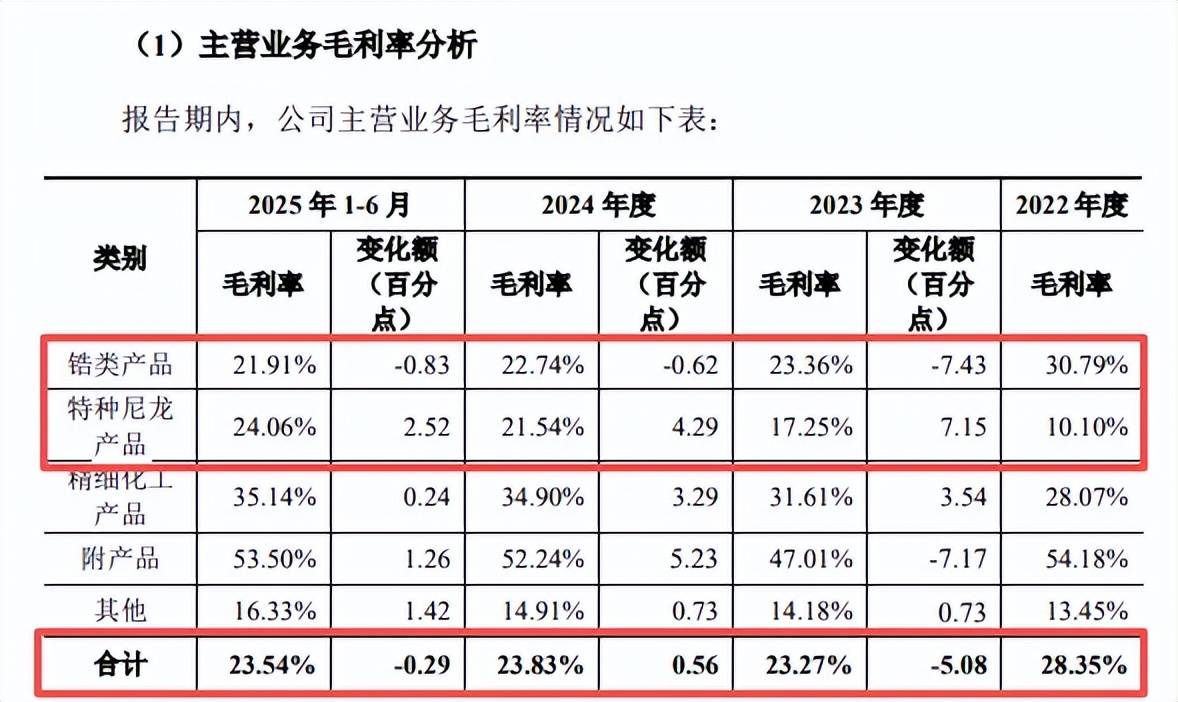

值得一提的是,不管是锆类产品,还是特种尼龙产品,均面临着平均价格不断下滑的困境,前者从23984.92元/吨下滑至17828.93元/吨,累计下滑6155.99元/吨;后者从43878.09元/吨下滑至39758.86元/吨,累计下滑4119.23元/吨。

从毛利率来看,公司主营业务毛利率总体呈现下滑态势,分别为28.35%、23.27%、23.83%、23.54%,累计下滑4.81个百分点。其中锆类产品毛利率持续下滑,从30.79%下滑至21.91%,累计下滑8.88个百分点,是导致主营业务毛利率下滑的根源,不过特种尼龙产品毛利率则呈现上升态势,从10.1%上升至24.06%,累计上升13.96个百分点,再叠加收入占比的提升,让主营业务毛利率自2023以来小幅提升。

广垠新材料违法造成火灾,广通新材料存在被罚款的可能。2022年7月5日,长裕集团子公司广垠新材料曾因违反《山东省消防条例》相关条例被淄博高新技术产业开发区消防救援大队罚款1万元,据了解,广垠新材料锅炉房内东侧锅炉东侧南循环泵壳出现裂纹导致循环管路内高温导热油溢出遇到空气引发火灾,该子公司在当月6日缴纳相关罚款。

需要指出的是,长裕集团另一子公司广通新材料存在被罚款的可能,该公司报告期内在向日本地区出口氧氯化锆的过程中,存在未按照《中华人民共和国海上交通安全法》《船舶载运危险货物安全监督管理规定》等相关规定使用经鉴定的包装容器、设置明显的危险货物标签及向海事主管部门报告的情况,可能存在被政府主管部门处以罚款等处罚的风险。

具体来看,根据《中华人民共和国海上交通安全法》及《中华人民共和国海上海事行政处罚规定》,上述行为可能被处以五万元以上三十万元以下的罚款;根据《中华人民共和国进出口商品检验法实施条例》,上述行为可能被处以十万元以下罚款;根据《船舶载运危险货物安全监督管理规定》,上述行为可能被处以五百元以上三万元以下的罚款。