6月18日,深圳市富泰和精密制造股份有限公司(富泰和)申请北交所上市将迎来上会,保荐机构是中德证券。

富泰和主要从事汽车发动机零部件、汽车底盘零部件、新能源车电驱零部件、家电卫浴零配件等产品的研发、生产和销售,客户包括梅赛德斯奔驰、北美通用、北极星、上汽集团等。

梳理来看,三兄弟为实控人,多亲戚任职公司;遭遇多次处罚,涉及公司、实控人及高级管理人员;实控人WUJIANGZHONG存在大额债务;财务总监更迭频繁;债务压力大,却合计分红超3500万元;产能消化连遭问询;销售费用率、管理费用率远超行业均值;收入增速放缓,Q1利润大降;汽车底盘零部件收入波动,境外收入占比超六成;客户集中度较高,第一、第二客户是博世、博格华纳;供应商汇特金属仅个位数参保。

遭遇多次处罚,财务总监更迭频繁

据短平快解读了解,2005年4月,富泰和有限在深圳成立,2015年7月完成股份制改革,11月挂牌新三板,2022年5月调入创新层,公司在2021年6月启动辅导备案,2024年6月辅导完成,2025年1月申请北交所上市被受理,历经两轮问询后迎来本次上会。

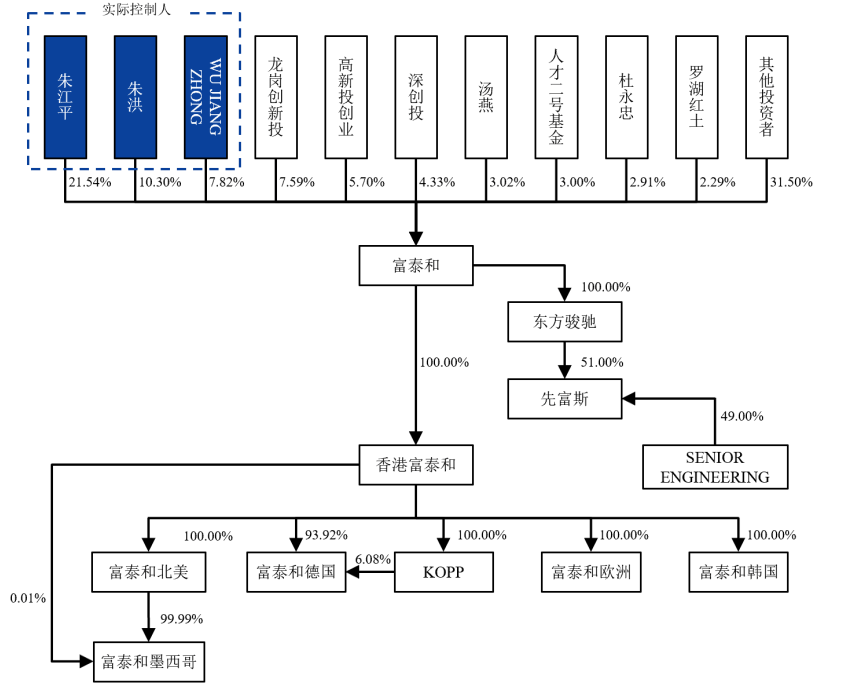

三兄弟为实控人,多亲戚任职公司。富泰和控股股东、实际控制人是朱江平、朱洪、WUJIANGZHONG兄弟,直接持股比例分别为21.54%、10.3%、7.82%,其中朱江平通过员工持股平台东方富泰间接持有0.08%的股份,三人合计持有公司39.73%的股份,表决权比例为39.65%。

朱江平是公司董事长,朱洪是董事、总经理,WUJIANGZHONG是董事,三人的兄弟朱汉平是副总经理,负责深圳事业部运营管理工作,朱江平小舅子冯伟是深圳事业部生产经理,朱洪小舅子陈理获是拓展部职员,朱江平配偶之弟媳黄兰兰是深圳事业部财务经理,北交所对实际控制人亲戚任职合理性进行问询。

若本次顺利上市,朱江平、朱洪、WUJIANGZHONG可实际支配的公司股份表决权比例将进一步稀释,控制权稳定性需要引起注意,公司称存在公司控制权不稳定的风险,可能会对公司业务开展和经营管理的稳定产生不利影响。

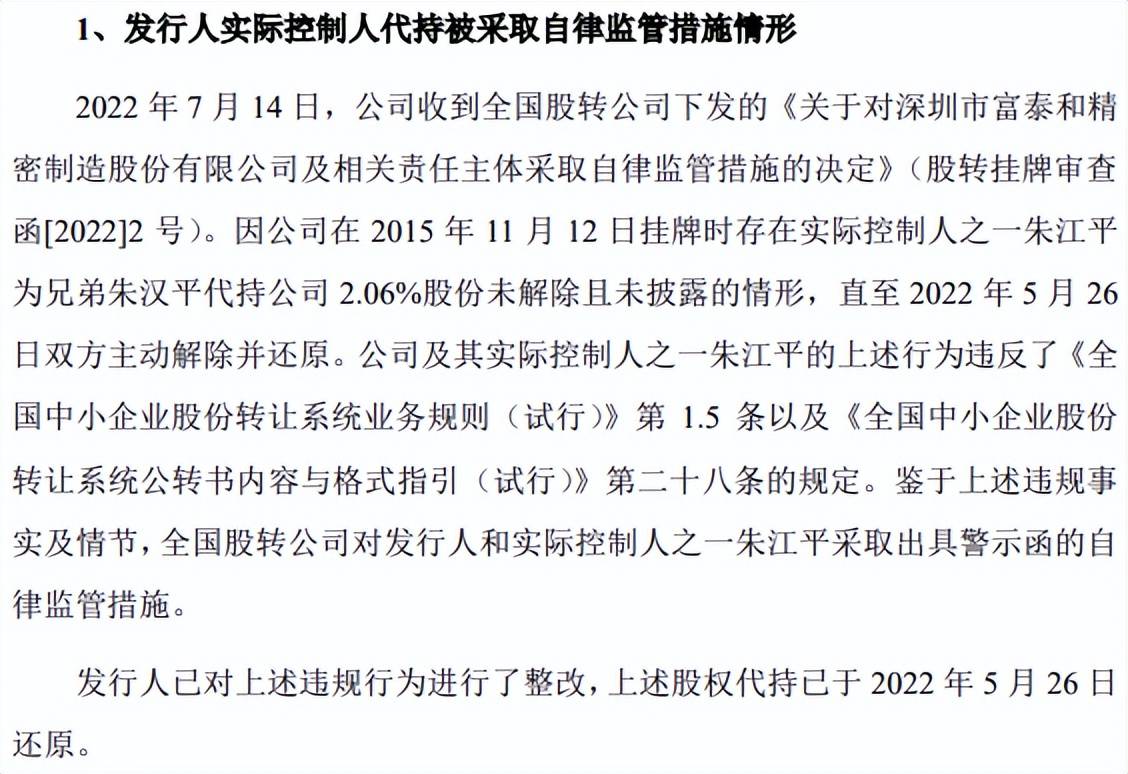

遭遇多次处罚,涉及公司、实控人及高级管理人员。2022年至今,富泰和多次受到处罚,2022年7月,全国股转公司对公司、实控人朱江平采取出具警示函的自律监管措施,原因是2015年11月挂牌时,朱江平为兄弟朱汉平代持公司2.06%股份未解除且未披露的情形,直至2022年5月26日双方主动解除并还原。

2023年9月,全国股转公司对给予时任副总经理吴爱红、时任监事梅利萍、股东周小琴、徐舟、韩定芳、申晴晴、徐飞、陈理获、唐湘辉、雷生兵、陈明凯、冯伟、占红生、马恒登等14人给予通报批评的纪律处分,并记入证券期货市场诚信档案,相关人员因2018年员工持股代他人持有公司股份而被罚。

2024年6月,副总经理朱汉平被全国股转公司采取口头警示的自律监管措施,其在自愿限售办理期间减持富泰和3,409股股份,构成股票限售违规。

2024年7月,全国股转公司对公司采取了口头警示的自律监管措施,原因是股东中企汇与刘春燕、谢高鹏、江山之间关于公司股份的代持及后续解除事宜,公司存在信息披露违规的情况。

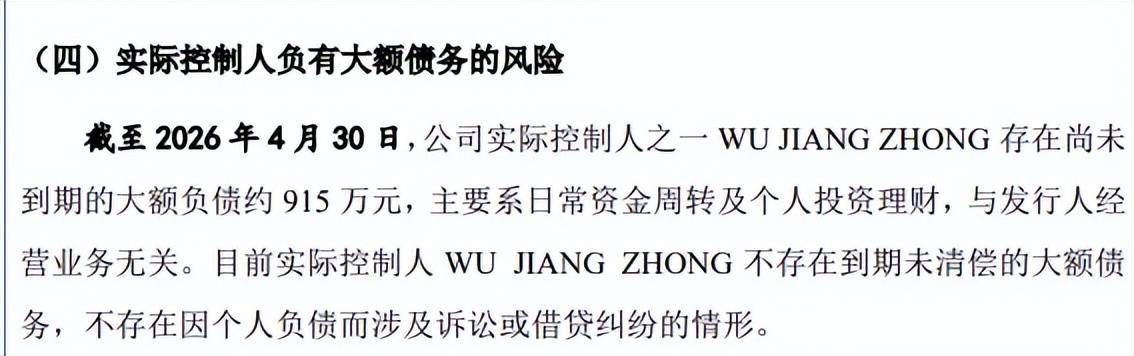

实控人WUJIANGZHONG存在大额债务。富泰和实控人之一的WUJIANGZHONG存在大额债务,截至截至2026年4月30日,其尚未到期的大额负债约915万元,主要系日常资金周转及个人投资理财,公司称其将主要通过个人资产、收入积累等作为偿还前述债务的资金来源。

同时公司也指出,虽然WUJIANGZHONG具备偿付能力,但未来如果实际控制人资产状况发生重大不利变化,则实际控制人可能面临短期内债务逾期或违约的风险。

财务总监更迭频繁。2022年至今,富泰和财务负责人经历过3次变更,均因个人原因辞职,2022年5月,王菲然辞去财务总监职务,覃媛媛成新任财务总监后又于9月辞职,杨梓安成新任财务总监后又于2024年12月辞任,目前财务总监为杨洁,系内部培养产生。

富泰和表示,虽然公司已根据自身生产经营特点及内部管理需要,建立了较为完善的财务核算、内部控制体系,具有规范的财务会计管理制度及内部审计管理制度等一系列内控制度,但报告期内公司财务负责人变动可能对公司造成不利影响的风险。

债务压力大还分红,销售、管理费用率超行业均值

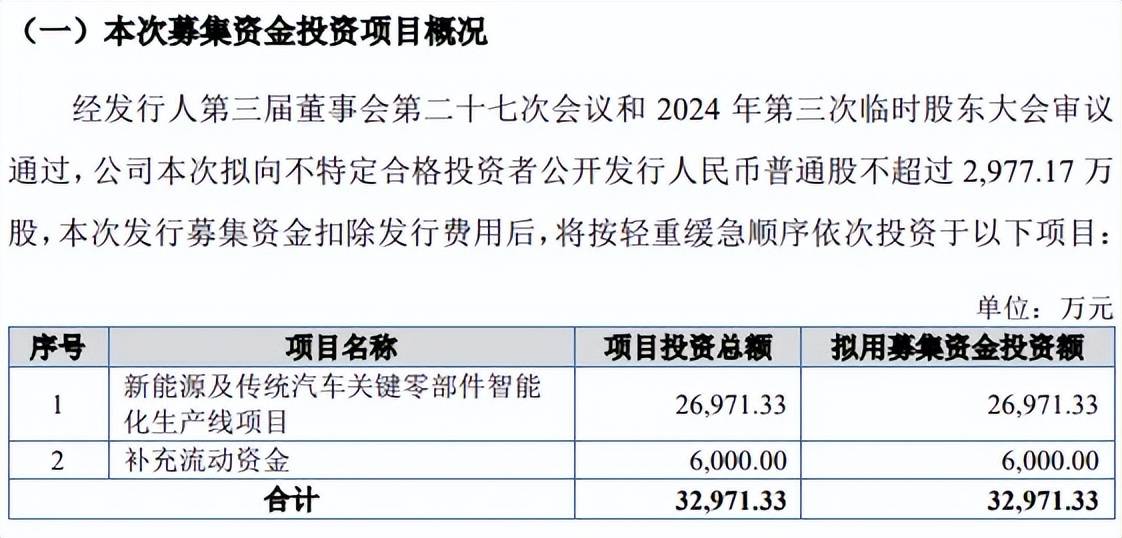

据短平快解读了解,本次IPO,富泰和拟不特合格投资者公开发行不超过2,977.17万股,拟募集资金32,971.33万元,用于新能源及传统汽车关键零部件智能化生产线项以及补充流动资金,拟使用募集资金分别为26,971.33万元、6,000万元。

债务压力大,却合计分红超3500万元。富泰和资产负债率保持在高位,2023年至2025年(报告期)分别为56.23%、56.01%、57.99%,高于行业均值,后者分别为24.79%、25.55%、27.89%,进一步来看,公司资产负债率远超可比同行,以2025年为例,德迈仕、浙江黎明、富临精工、易实精密分别为38.07%、19.38%、33.13%、20.99%。

流动性风险是投资者需要注意的,公司期末货币资金1.31亿元,而短期借款、一年内到期的非流动负债分别为2.35亿元、1.76亿元,短债压力巨大,且公司还有2.09亿元的长期借款,债务高企的另一面,利息费用保持在高位分别为1914.05万元、2224.47万元、2151.94万元,侵蚀了企业利润。

需要指出的是,即使债务压力大,公司却连年分红,分红力度逐年加大,2022年至2024年分别为分红446.58万元、1339.73万元、1786.3万元,本次募投的补充流动资金用于缓解流动资金需求缺口,但分红后再进行补流是否合理?

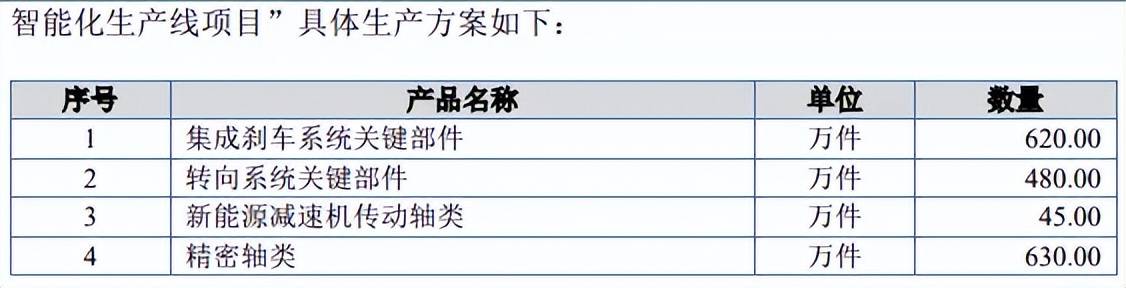

产能消化连遭问询。富泰和募投的新能源及传统汽车关键零部件智能化生产线建设完成并达产后,将分别新增集成刹车系统关键部件、转向系统关键部件、新能源减速机传动轴类、精密轴类620万件、480万件、45万件、630万件,预计将新增营业收入29,282.00万元/年,净利润3,331.20万元/年。

上述项目达产后收入、净利润分别相当于2025年的32.29%、38.24%,扩产步伐较大,产能消化需要引起注意,北交所在首轮问询中要求说明新增产能的消化措施及其有效性,并作重大事项提示,第二轮问询中要求进一步说明产能消化措施及产能消化能力。

公司在招股书提示“募投项目新增折旧及摊销的风险”、“募集资金投资项目产能消化风险”,如果公司募集资金投资项目不能按照计划实现预期效益,新增的折旧和摊销费用将对公司业绩产生一定的不利影响。若公司对现有客户的维护和对潜在客户的市场拓展情况不及预期,公司可能面临新增产能无法被及时消化的风险。

销售费用率、管理费用率远超行业均值。报告期,富泰和研发费用稳增,分别为2,701.75万元、3,011.60万元、4,240.04万元,研发费用率分别为3.69%、3.52%、4.68%,职工薪酬是重头,分别为1,637.08万元、1,716.55万元、2,515.71万元,期末研发人员173人,占比10.74%,截至2026年4月30日,公司共拥有专利124项,其中发明专利37项,实用新型专利87项,发明专利占比29.84%。

对比来看,同行德迈仕、浙江黎明研发费用率高于公司,期末分别为4.98%、5.85%,富临精工、易实精密则落后于公司,分别为2.02%、4.67%。

需要指出的是,公司销售费用率、管理费用率则远超同行均值,前者分别为1,476.74万元、1,686.73万元、2,171.02万元,销售费用率分别为2.02%、1.97%、2.39%;后者分别为7,312.90万元、8,451.53万元、10,730.06万元,管理费用率分别为9.99%、9.87%、11.83%。

对比来看,可比同行销售费用率均值分别为1.14%、1.29%、1.6%,德迈仕、富临精工、易实精密均落后于公司,期末分别为1.06%、1.34%、1.36%,仅浙江黎明以2.62%超过公司,主要系公司在美国、德国、墨西哥、韩国和境内均设有销售团队,全球化经营导致运营费用较高。

可比同行管理费用率分别为7.08%、7.57%、7.49%,德迈仕、富临精工、易实精密均低于公司,期末分别为6.75%、2.21%、4.36%,仅浙江黎明以16.65%超过公司,主要系公司在德国、墨西哥建立了生产基地,对境外子公司跨境管理的费用较高。

Q1利润大降,境外收入占比超六成

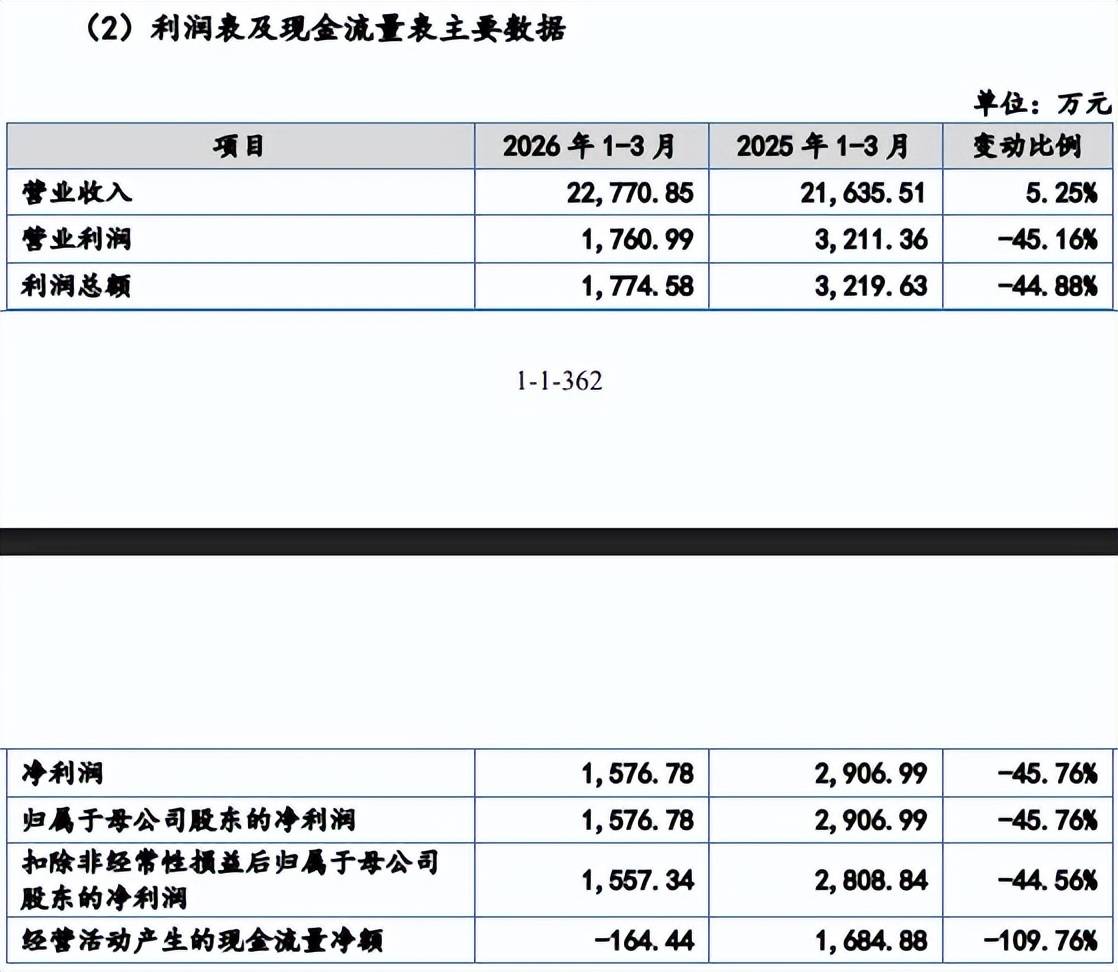

收入增速放缓,Q1利润大降。2023年至2025年,富泰和收入稳增,分别为7.32亿元、8.56亿元、9.07亿元,增速放缓明显,分别为22.62%、16.98%、5.89%;归母净利润分别为5387.97万元、7648.75万元、8710.81万元,增长率分别为8.74%、41.96%、13.89%。

据短平快解读了解,2026年Q1,公司实现收入2.28亿元,同比微增5.25%,归母净利润1576.78万元,同比大幅下滑45.76%,净利润下降主要系受汇率波动的影响,导致当期产生汇兑损失985.03万元,去年同期为汇兑收益296.90万元。

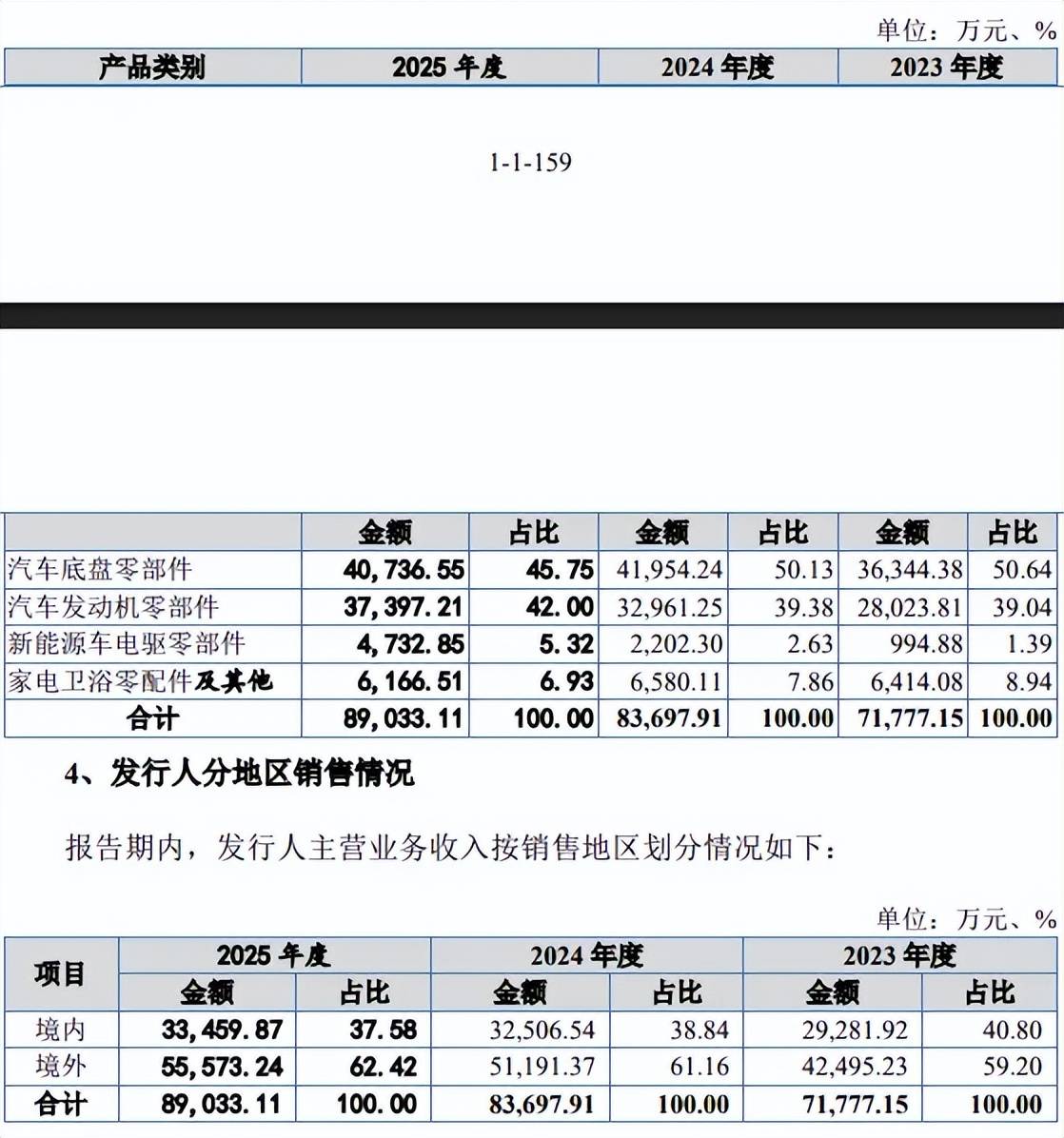

汽车底盘零部件收入波动,境外收入占比超六成。分产品来看,富泰和主营业务主要来源于汽车底盘零部件、汽车发动机零部件,前者报告期收入存在波动,分别为3.63亿元、4.2亿元、4.07亿元,期末占比45.75%,后者收入分别为2.8亿元、3.3亿元、3.74亿元,期末占比42%,而新能源车电驱零部件、家电卫浴零配件及其他对收入贡献较为有限,分别为4,732.85万元、6,166.51万元,占比分别为5.32%、6.93%。

分地区来看,主营业务收入以境外收入为主,分别为4.25亿元、5.12亿元、5.56亿元,收入占比从59.2%上升至62.42%,境内收入分别为2.93亿元、3.25亿元、3.35亿元,收入占比从40.8%下滑至37.58%。

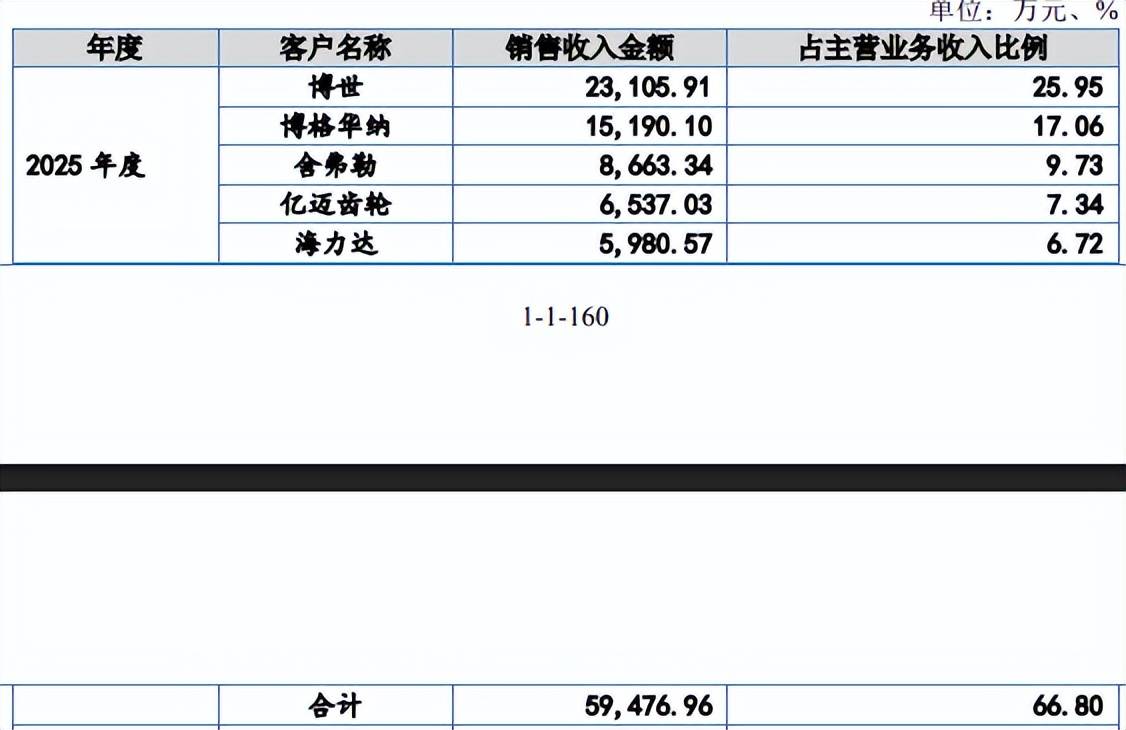

客户集中度较高,第一、第二客户是博世、博格华纳。报告期,富泰和对前五大客户的销售额分别为5.02亿元、5.59亿元、5.95亿元,占同期主营业务收入的比例分别为69.89%、66.79%、66.80%,客户集中度较高。

博世一直是第一大客户,销售额分别为2.16亿元、2.41亿元、2.31亿元,占比分别为30.15%、28.82%、25.95%,博格华纳一直是第二大客户,销售额分别为1.29亿元、1.34亿元、1.52亿元,占比分别为18%、15.97%、17.06%。

这也意味着若博世、博格华纳采购额减少会直接对公司业绩产生不利影响,大客户风险需要引起注意,招股书中提示“主要客户集中风险”,若公司因产品质量、技术创新或生产交货等无法满足主要客户的要求,或公司主要客户的经营或财务状况出现不良变化,导致双方合作关系发生变动,将可能对公司的经营业绩造成不利影响。

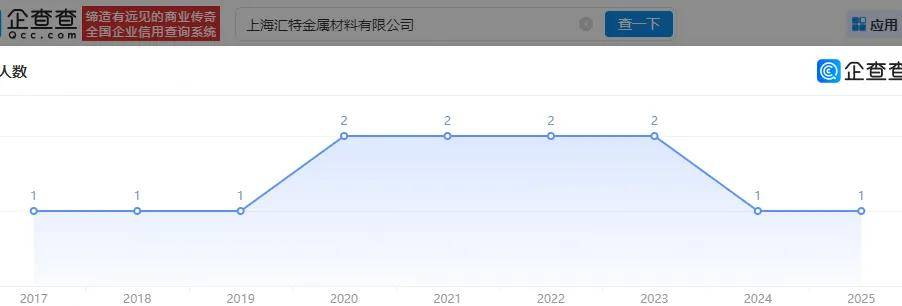

供应商汇特金属仅个位数参保。首版招股书显示,2021年至2023年,富泰和对上海汇特金属材料有限公司的采购额分别为1,689.51万元、1,515.18万元、2,048.86万元,企查查显示该公司成立于2004年1月,注册资本仅50万元,2020年至2023年参保人数均为2人,近两年参保人数均为1人。

招股书显示,对于新开发的供应商,富泰和通过实地考察,对供应商的业务资质、生产能力、检测能力、供货及时性、供货良品率等方面进行严格的考核和筛选,评审合格者纳入公司的合格供应商名录。

上海汇特金属材料有限公司注册资本较低,且参保人数保持在1-2人之间,这种情况下选择该公司作为供应商是否合理?公司与该供应商是如何接触并达成商业合作的?都是北交所需要重点关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)