6月22日,江苏高凯精密流体技术股份有限公司(高凯技术)申请科创板上市将迎来上会,保荐机构是国泰海通证券。

高凯技术专业从事精密流体控制领域中关键控制部件及相关设备的研发、生产与销售,目前产品以流量控制系列、点胶封装系列和精密涂胶系列为核心,并延伸至更多种类的精密流体控制部件及相关设备,广泛应用于半导体、消费电子、汽车电子和新能源等智能制造领域。

梳理来看,实控人刘建芳表决权近40%,部分履历与工商信息对不上;独董殷国海、杨刚也存在履历问题;不存在代持股权变更为存在代持,信披质量如何?删减2.5亿补流项目,仍要募资12.5亿元;合计分红近7000万元;购地、建设是募投支出重头,尚未取得土地;业绩增长明显;毛利率远超同行,走势与同行不一致;客户集中度,应收账款双双走高;一供应商未实缴资本、没有参保记录。

刘建芳履历存疑,信披质量引关注

据短平快解读了解,2013年3月,高凯有限在苏州成立,2019年2月完成股份制改革,2021年6月申请科创板上市被受理,历经4轮问询后以撤回申请终止,2025年7月再次启动辅导备案,12月辅导完成后再次申请科创板并被受理,保荐机构从之前的东吴证券变更为如今的国泰海通证券,最终能否成功上市尚有待时间验证。

实控人刘建芳表决权近40%,部分履历与工商信息对不上。高凯技术控股股东、实际控制人均为刘建芳,直接持股比例39.3%,通过高泰三众、高泰五众分别间接控制0.31%、0.38%的股份,合计控制公司39.99%的股份。

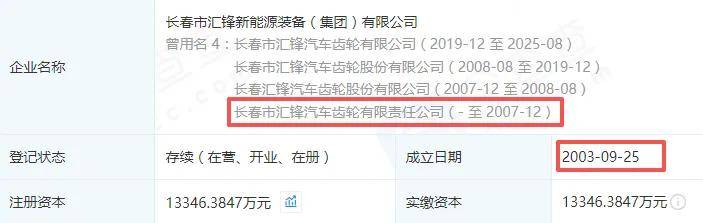

刘建芳出生于1975年,是公司现任董事长、总经理,不过其履历存疑,招股书显示其2000年7月至2002年6月,任长春市汇锋汽车齿轮有限责任公司主任工程师、技术科长,而企查查显示该公司成立时间为2003年9月25日,那么刘建芳是如何入职一家尚未成立的企业呢?这点是公司需要回答的。

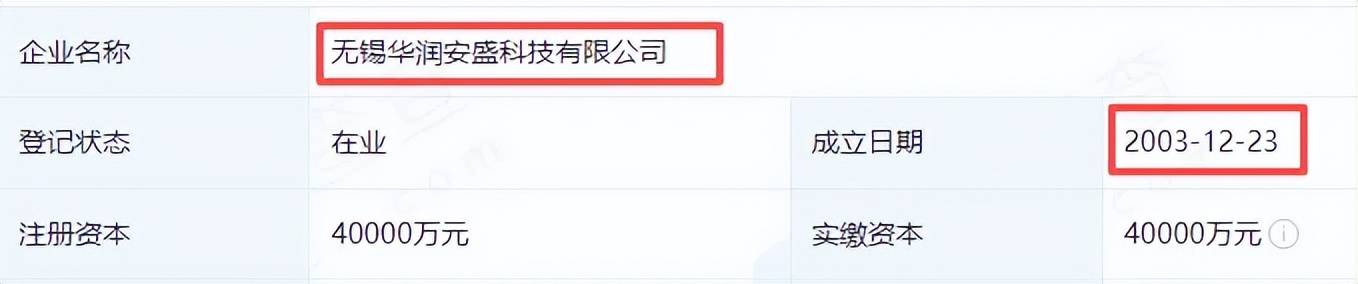

独董殷国海、杨刚也存在履历问题。事实上,高凯技术独立董事殷国海、杨刚的履历也存在类似情况,招股书显示,殷国海2003年4月至2009年12月任无锡华润安盛科技有限公司副总经理,而工商信息显示该公司成立日期为2003年12月23日。

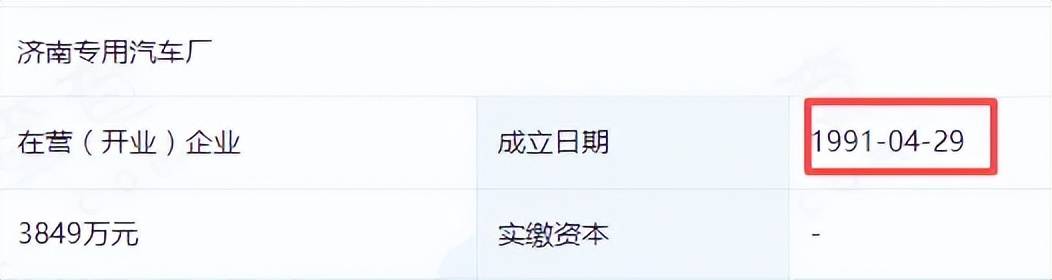

招股书显示杨刚1990年7月至1993年9月任济南专用汽车厂业务经理,而工商信息显示该公司成立时间为1991年4月29日,上述董事履历都是公司需要解释的,也是需要引起上交所关注。

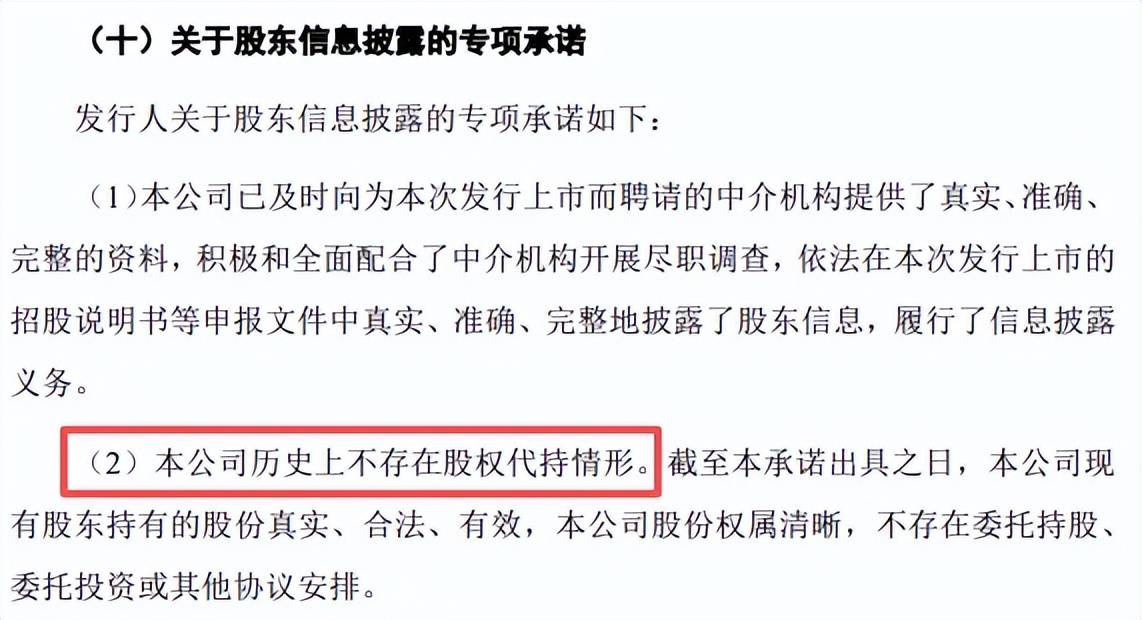

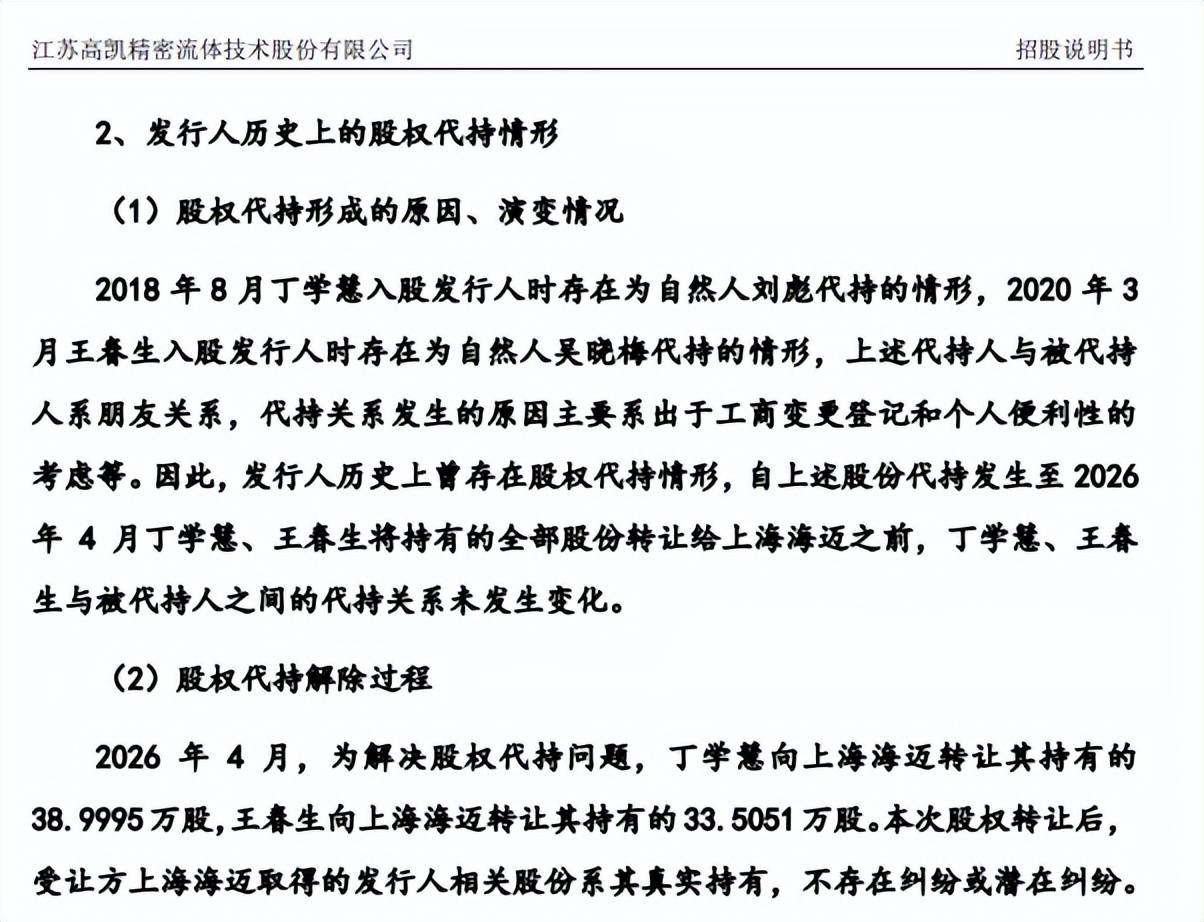

不存在代持到存在代持,信披质量如何?信息披露质量是高凯技术需要高度重视,其在首版招股书“关于股东信息披露的专项承诺”中称本公司历史上不存在股权代持情形,不存在委托持股、委托投资或其他协议安排。

然而公司后续更新的招股书版本则显示存在股权代持行为,2018年8月,丁学慧入股时存在为自然人刘彪代持的情形,2020年3月王春生入股时存在为自然人吴晓梅代持的情形,公司上述代持人与被代持人系朋友关系,代持关系发生的原因主要系出于工商变更登记和个人便利性的考虑等。

2026年4月,为解决股权代持问题,丁学慧向上海海迈转让其持有的38.9995万股,王春生向上海海迈转让其持有的33.5051万股。

公司是何时知晓上述股权代持行为,若是在首版招股书披露前知晓代持行为而又在招股书中称历史上不存在股权代持情形,那么公司作出“关于股东信息披露的专项承诺”的意义在哪里?信息披露真实性以及投资者知情权又该如何保证,这都是上交所需要高度重视的。

删减补流,分红近7000万元,尚未取得募投用地

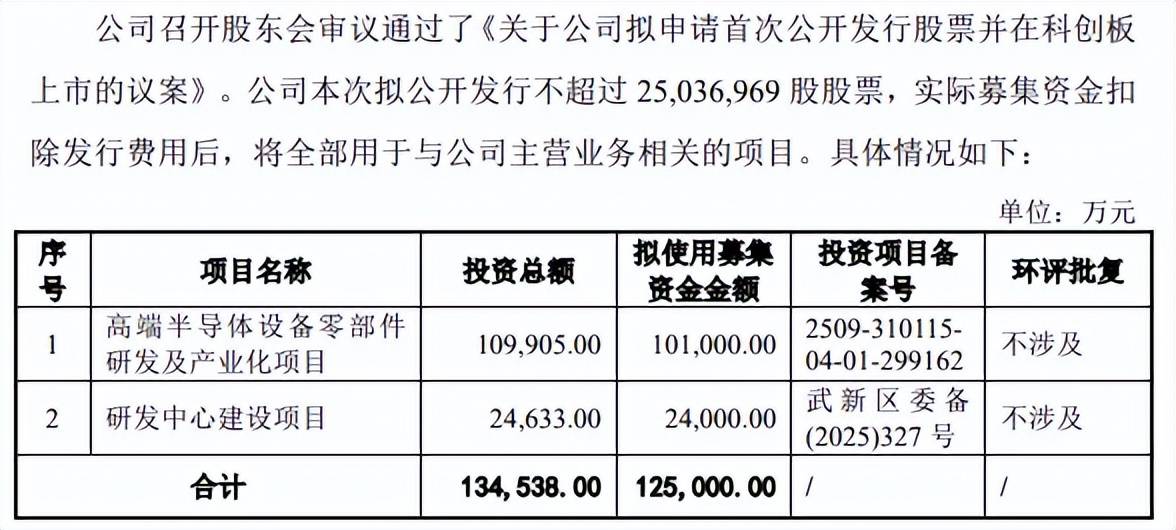

删减2.5亿补流项目。本次IPO,高凯技术拟拟公开发行不超过25,036,969股股票,拟募集资金12.5亿元,用于高端半导体设备零部件研发及产业化项目、研发中心建设项目,拟使用募集资金分别为10.1亿元、2.4亿元。

据短平快解读了解,首版招股书还包括补充流动资金项目2.5亿元,上交所就项目必要性进行问询,公司回复称短期内营运资金存在较大缺口,预计2025至2027年新增营运资金缺口为36,671.76万元,不过上交所在第二轮问询中要求披露未来三年营运资金缺口的计算过程,而公司在上会稿中则删除补充流动资金项目。

合计分红近7000万元。高凯技术资产负债率并不高,2023年至2025年(报告期)期末分别为32.19%、28.56%、23.11%,流动比率从2.21倍上升至3.57倍,速动比率从1.17倍上升至2.61倍,表明偿债能力的进一步增强。

与此同时,货币资金增长迅猛,从0.19亿元猛涨至1.19亿元,且期末还有1.48亿元的交易性金融资产,而短期借款、一年内到期的非流动负债分别为89.62万元、832.08万元,即现金流是从充裕且债务压力小。另外,公司在2022年、2024年、2025年分别分红2,050.52万元、2,115.94万元、2,832.61万元,合计6999.07万元。

现金流充裕接连分红,且债务压力小,这种情况下申报稿中还拟补充流动资金2.5亿元,显然并不合理。

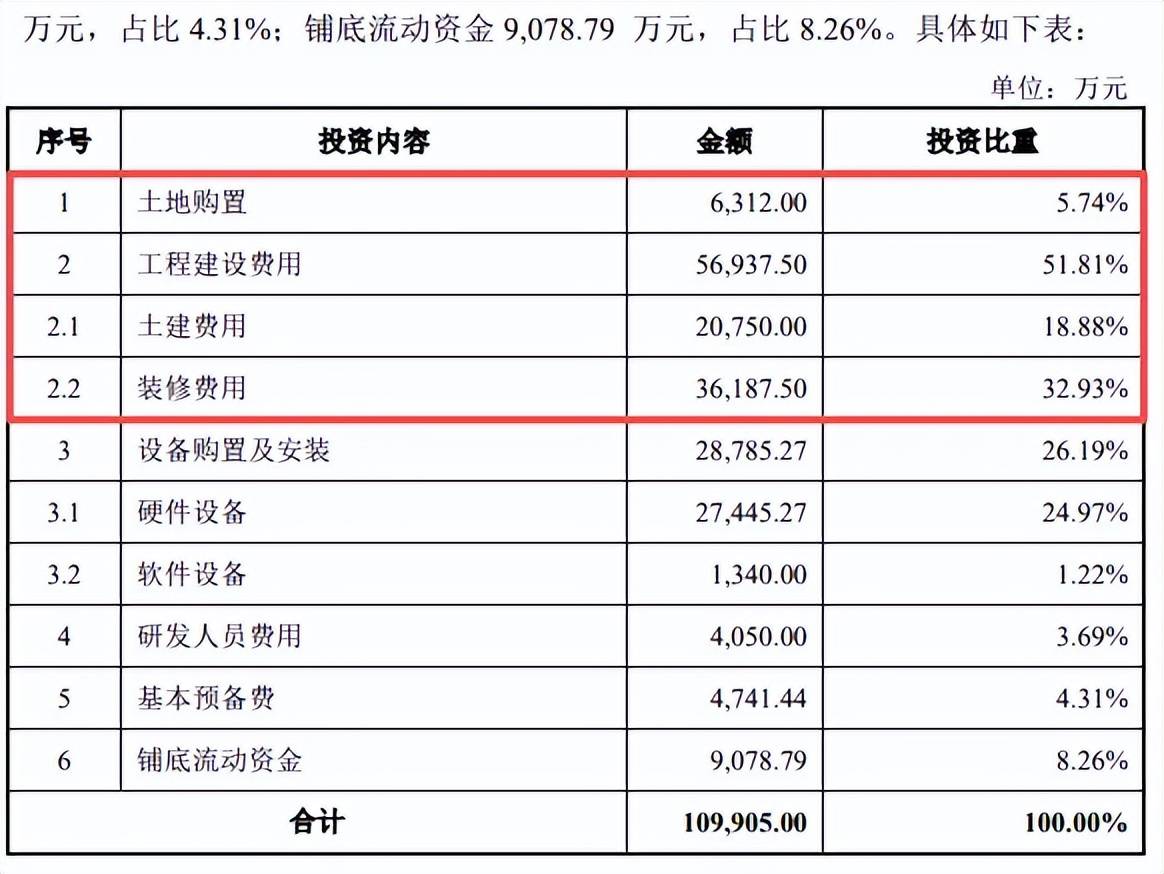

购地、建设是募投支出重头,尚未取得土地。高凯技术本次募投的高端半导设备零部件研发及产业化项目支出重头是工程建设费用,金额、占比分别为56,937.50万元、51.81%,再加上土地购置费用6,312万元,两大费用合计高达63249.5万元。另外,基本预备费、铺底流动资金分别为4,741.44万元、9,078.79万元。

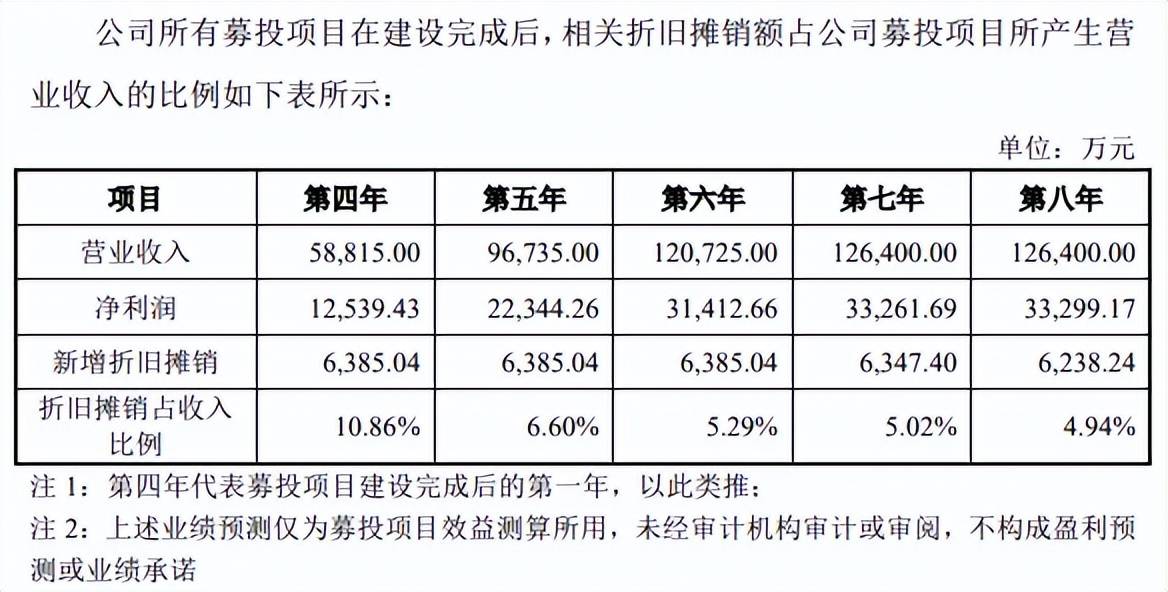

据预测,该项目建设完成并达产后,预计将实现收入、净利润分别为12.64亿元、3.33亿元,而2025年收入、净利润分别为5.11亿元、1.31亿元,显然本次扩产明显偏大,后续产能消化要引起重视。

招股书提示“募集资金投资项目产能消化风险”,如果未来市场环境发生重大变化,下游应用发展缓慢或公司对新市场开拓不力,将有可能导致部分生产设备闲置、人员冗余,使得公司存在产能不能及时消化的风险。

需要指出的是,该项目尚未实际取得实际用地,公司与上海金桥经济技术开发区管理委员会签订了《用地意向协议》,后者负责预留项目用地,并根据土地利用总体规划进度依法依规履行土地出让手续,如公司参加土地“招拍挂”出让程序但未能取得该地块,上海金桥经济技术开发区管理委员会将根据金桥开发区土地实际情况就近协调其他符合募投项目的土地。

毛利率异于同行,一供应商未实缴资本且无参保记录

业绩增长明显。2023年至2025年,高凯技术实现营业收入分别为2.26亿元、4.23亿元、5.11亿元,归母净利润分别为2,649.15万元、9,976.04万元、13,271.78万元。

据短平快解读了解,2026年Q1,公司继续维持业绩增长态势,实现收入、归母净利润分别为17,321.15万元、5,365.82万元,同比分别增长50.5%、105%,主要原因系下游半导体、消费电子和新能源等智能制造领域客户需求上升,公司流量控制系列、点胶封装系列以及精密涂胶系列产品销售收入均有所增长;另一方面,公司与主要客户的合作关系稳定,销售及管理团队规模较稳定,销售费用、管理费用等趋于稳定。

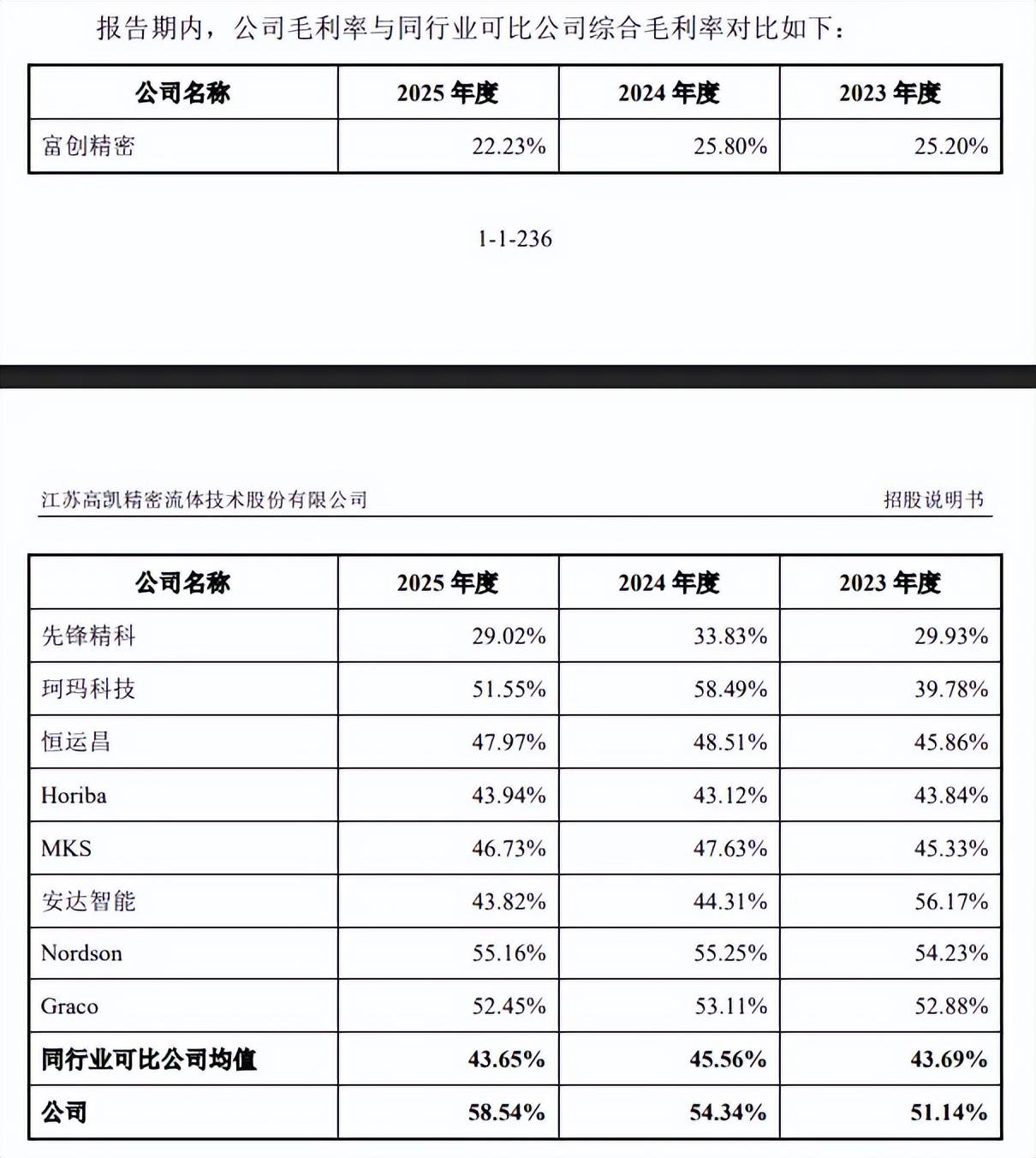

毛利率远超同行,走势与同行不一致。高凯技术主营业务主要包括流量控制系列、点胶封装系列、精密涂胶系列,期末收入分别为13,395.98万元、23,666.00万元、12,855.19万元,占比分别为26.31%、26.48%、25.25%。

主营业务毛利率上升明显,报告期分别为51.12%、54.36%、58.55%,综合毛利率分别为51.14%、54.34%、58.54%,均高于行业均值,后者波动明显,分别为43.69%、45.56%、43.65%,进一步来看,期末毛利率远超所有可比同行,比第二的Nordson(55.16%)还要高上3.38个百分点。

高凯技术流量控制系列毛利率分别为40.21%、59.28%、62.47%,与公司该系列产品类型相近的可比公司毛利率存在小幅上升、波动明显,恒运昌分别为54.99%、55.14%、55.32%,而Horiba分别为43.84%、43.12%、43.94%,MKS分别为45.33%、47.63%、46.73%。

公司点胶封装系列毛利率分别为55.41%、57.88%、63.22%,同行安达智能、Nordson毛利率均存在波动,前者分别为55.52%、48.8%、48.62%,后者分别为54.23%、55.25%、55.16%。

公司两大系列产品毛利率接连上升的理由是什么?又是否合理?另外,相关产品毛利率走势为何与同行走势不一致?都是上交所需要关注的。

客户集中度,应收账款双双走高。报告期,高凯技术对前五大客户的销售额分别为10,154.19万元、20,821.91万元、26,938.20万元,占比分别为44.99%、49.2%、52.76%,客户包括立讯精密、比亚迪、宁德时代,期末收入分别为8,791.87万元、6,001.79万元、3,488.61万元,占比分别为17.22%、11.75%、6.83%。

若相关大客户采购额减少则会对公司业绩产生不利影响,公司需要进一步降低客户集中度。

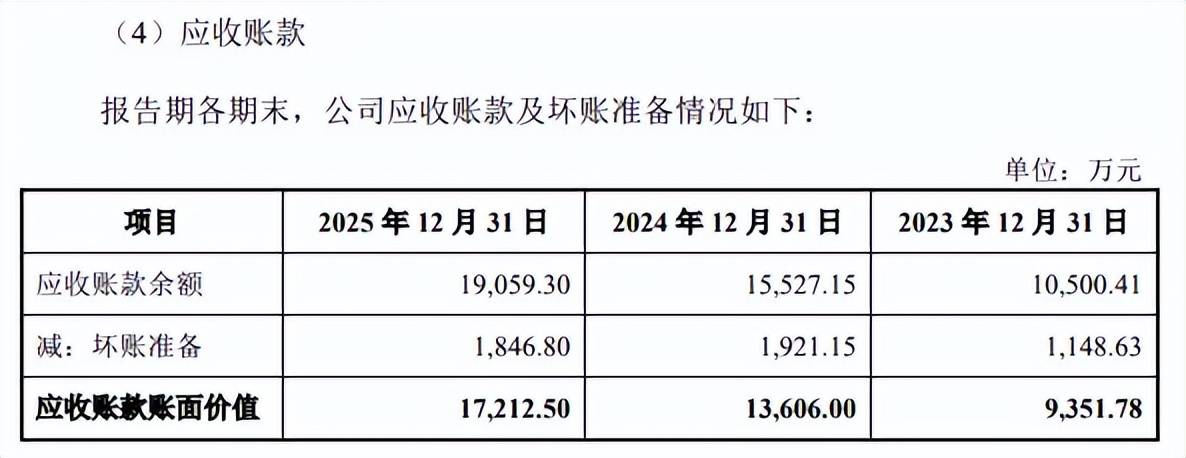

报告期,公司应收账款余额增长明显,分别为10,500.41万元、15,527.15万元、19,059.30万元,坏账准备走高明显,分别为1,148.63万元、1,921.15万元、1,846.80万元。

进一步来看,应收账款余额前五名客户集中度也较高,期末金额、占比分别为12,315.89万元、64.62%,其中对立讯精密、瑞恩股份的应收账款余额分别为5,293.42万元、2,731.20万元,占比分别为27.77%、14.33%。

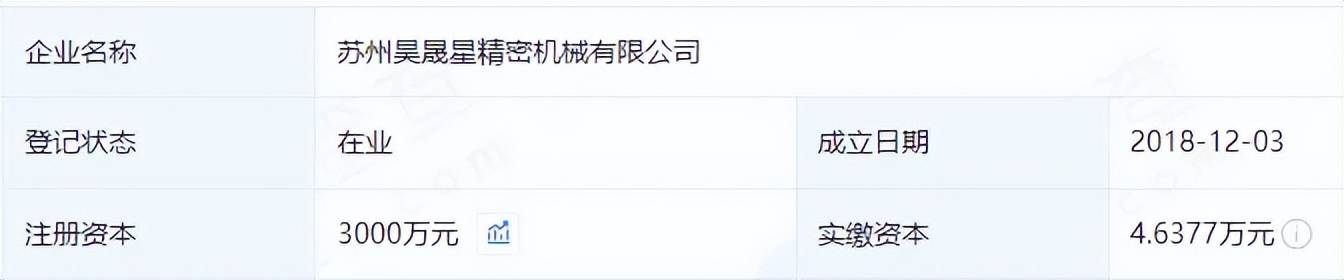

一供应商未实缴资本、没有参保记录。报告期,高凯技术对苏州昊晟星精密机械有限公司采购机加件、委外加工等,采购额分别为629.78万元、607.78万元、521.07万元,该公司成立于2018年12月,姚小宾、侍春涛、洪政大分别持股80%、10%、10%,今年2月注册资本由600万元增加至3000万元,但实缴资本仅4.6377万元。

2025年,公司向第二大供应商深圳市福生合贸易有限公司采购机加件等,采购金额为689.61万元,该公司成立于2022年4月,由李忠义全资持股,历年来参保人数均为0人,注册资本50万元,未实缴资本。

招股书显示,高凯技术制定了严格的供应商管理制度,采购部、研发部和质量管理部根据生产资质、质量管理体系、生产及供货能力等要素进行合格供应商准入评,那么上述两大供应商是否符合公司供应商准入标准,供应商实缴资本以及参保情况是否不作为评价指标,公司其他供应商是否存在类似情形,都是上交所需要关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)