6月25日,先歌国际影音股份有限公司(先歌国际)申请北交所上市将迎来上会,保荐机构是浙商证券。

先歌国际主营业务为高保真音响产品、专业音响产品等高性能音响产品的品牌运营、研发设计、生产制造及渠道销售,主要产品包括音箱、功放、播放器、解码器等,公司产品按应用场景分为高保真(Hi-Fi)音响系统、专业音响系统。

梳理来看,张太武、张光武兄弟表决权高达93%;遭遇两起税务处罚;存在多种财务内控问题,包括代垫成本、董事会召开流程不规范等;募资缩减,删除补流项目;连续多年分红,金额高达5500万元;机器设备原值不到2600万,技改项目设备投入却高达1.59亿元;研发费用远落后于销售、管理费用;发明专利占比不到5%,研发人员占比均低于10%;今年Q1业绩出现下滑,换货金额走高;外销收入占比近85%;与曾为关联方/(前)员工设立/共用商号经销商存在商业交易。

兄弟表决权高达93%,存在多起财务内控不规范

据短平快解读了解,1991年6月,先歌有限成立,2021年11月完成股份制改革,2024年10月挂牌新三板,公司在2022年5月启动辅导备案,2024年12月终止辅导,同月再次启动辅导备案,2025年5月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

张太武、张光武兄弟表决权高达93%。先歌国际控股股东是国际音响集团有限公司(国际音响集团),持股比例为79.53%,实际控制人是张太武、张光武兄弟,合计持有国际音响集团100%股权,还分别间接控制11.47%、2%的股份,合计表决权高达93%。

张太武出生于1957年,是博士研究生学历,是公司现任董事长,张光武同样出生于1957年,高中学历,是现任董事。

张太武、张光武兄弟表决权高达93%,且在公司担任要职,需要防范实际控制人不当控制风险,先歌国际表示,实际控制人未来可能利用自身绝对控股地位,通过董事会、股东大会对公司发展战略、生产经营、人事任免、利润分配等重大事项施加决定性影响,从而影响公司及公司其他股东的利益。

遭遇两起税务处罚。2024年7月,先歌国际收到税务机关下发的通知,因母公司与吉安生产子公司的交易模式导致母公司不符合研发费用加计扣除的条件,2023年度不得进行研发费用加计扣除,因此需要针对2023年度的所得税费用进行调整。

公司按税务机关的要求及时补缴了相关税款及滞纳金,补缴2023年度企业所得税199.91万元,公司按照差错更正对2023年度财务报表进行了追溯调整,补缴税款应支付的滞纳金4.50万元,计入2024年度财务报表。

更早之前,子公司先歌丹麦同样存在税务违规,2023年10月18日,因先歌丹麦在2022年内未能在规定时限内提交2021年度的转移定价文件,被丹麦税务局处以25万丹麦克朗(约合人民币28万元)的罚款,公司称主要系员工疏忽未及时向税务部门提交相关文件所致。

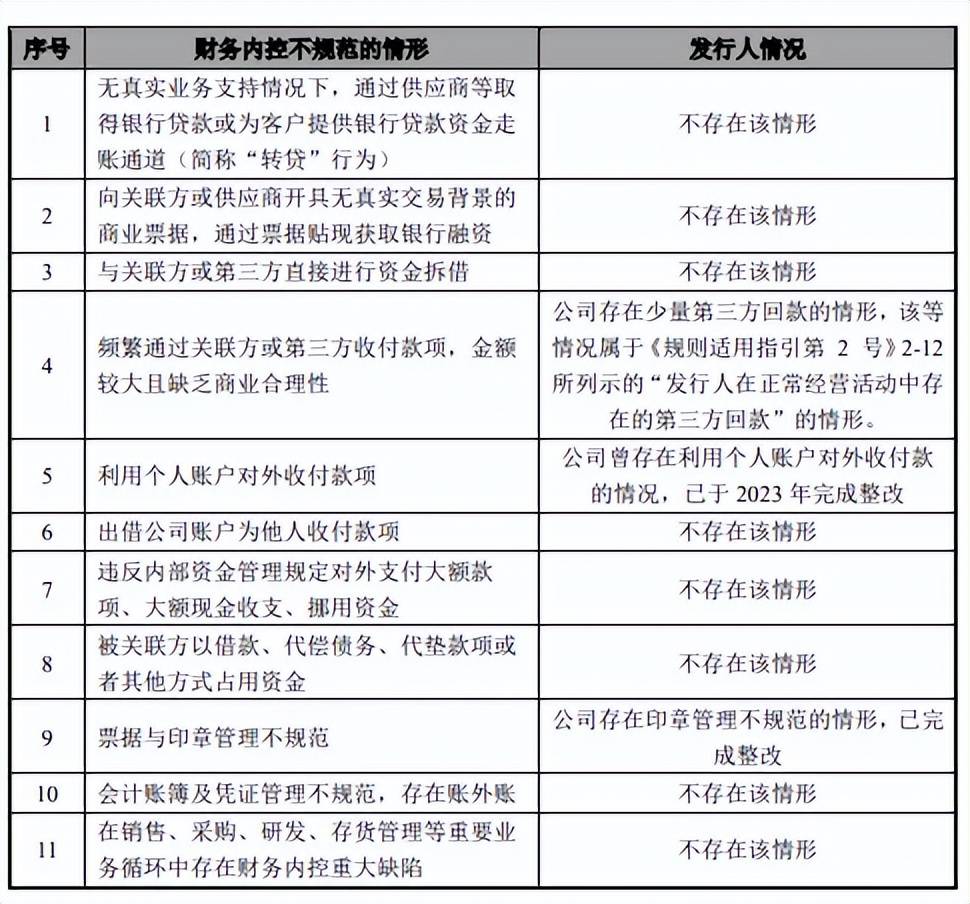

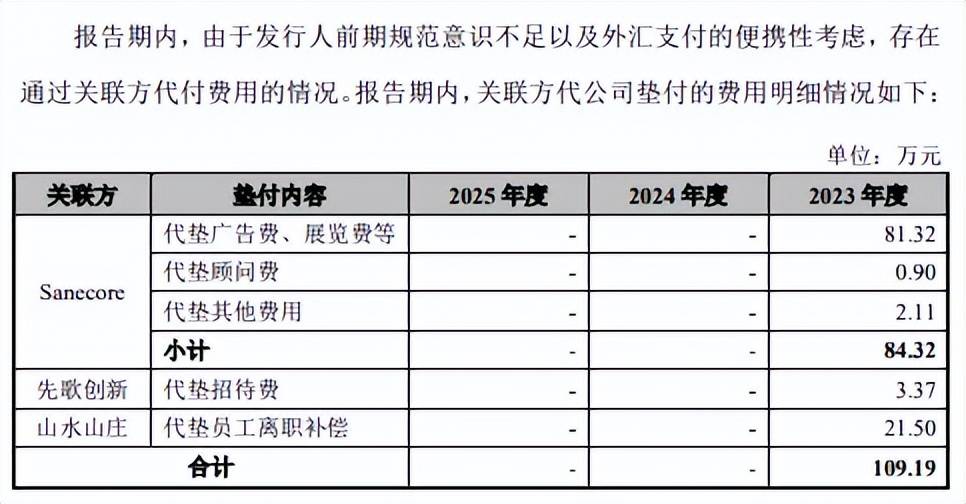

存在多种财务内控问题,包括代垫成本、董事会召开流程不规范等。先歌国际存在多种财务内控不规范的问题,包括关联方代垫成本费用、第三方回款、现金交易、境外子公司管理不规范等情形,同时,公司还存在股东大会、监事会通知时间和召开时间间隔不符合章程规定,董事会召开流程不规范,印章管理使用不够规范,信息披露制度落实不到位,折旧年限与披露的会计政策中年限不一致的情况、不同主体对同类资产折旧年限未统一,公司各主体使用的业财系统未统一,公司部分存货未通过系统管理等。

关联方代垫成本费用发生在2023年,实际控制人控制的Sanecore合计代垫84.32万元,其中代垫广告费、展览费等、代垫顾问费、代垫其他费用分别为81.32万元、0.9万元、2.11万元;控股股东国际音响集团控制的先歌创新代垫招待费3.37万元;实际控制人张太武控制的山水山庄代垫员工离职补偿21.5万元,公司称关联方代垫费用的发生主要是前期规范意识不足以及外汇支付的便携性考虑。

董事会召开流程不规范发生在公司第一届董事会第五次会议、第六次会议,彼时会议应由时任独立董事李东辉到会表决,因李东辉未到会参加上述会议,无法提供参会通知回执。该情况发生后,公司已经规范会议通知流程,将通过微信、邮件等留痕方式发出会议通知,确保会议通知证据切实可查。

需要指出的是,2023年3月10日,李东辉因个人原因辞去独立董事职务,辞职申请在5月获批。

删减补流,合计分红0.55亿元,发明专利占比不到5%

募资缩减,删除补流项目。本次IPO,先歌国际拟公开发行不超过7,397.2602万股,拟募集资金24,757.33万元,用于音响系统设备生产线技术改造建设项目、研发中心建设项目,拟使用募集资金分别为17,029.15万元、7,728.18万元。

据短平快解读了解,首版招股书拟公开发行不超过6,666.6667万股,拟募集资金32,683.97万元,上述两大项目较申报稿分别缩水3133.58万元、1293.06万元,另外申报稿中3500万元补充流动资金项目在上会稿中予以删除。

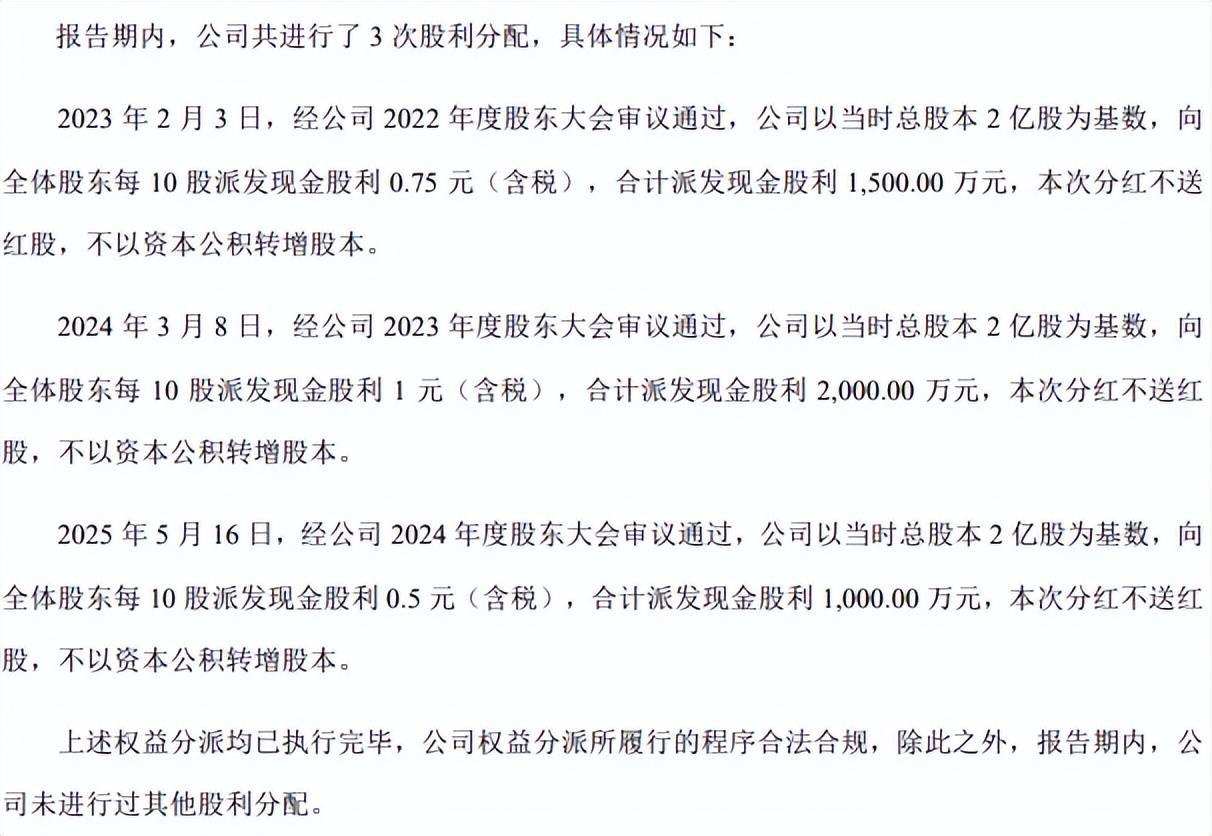

连续多年分红,金额高达5500万元。先歌国际资产负债率并不高,且总体呈现下滑态势,2023年至2025年(报告期)分别为34.68%、30.33%、27.51%,流动比率从2.37倍上升至3.13倍,速动比率从1.12倍上升至1.77倍,表明偿债能力的持续加强。

截至期末,公司货币资金高达1.82亿元,短期借款、一年内到期的非流动负债分别为4224.99万元、518.55万元,且还有418.55万元的长期借款,总体而言债务压力较轻。

需要指出的是,公司连年分红,2022年至2025年分别分红1000万元、1500万元、2000万元、1000万元,合计5500万元,已经远超此前申报稿中补充流动资金金额,该情况也引起北交所关注,要求说明分红是否存在流向客户、供应商的情形,是否存在体外代垫成本费用、进行商业贿赂、利益输送情形。

机器设备原值不到2600万,技改项目设备投入却高达1.59亿元。先歌国际本次募投的音响系统设备生产线技术改造建设项目主要包括场地改造、设备替换及引进先进自动化设备,主要目的是提高公司生产自动化程度,不涉及新增产能及新产品。

既然如此,为何该项目还存在铺底流动资金、基本预备费,金额分别为2,282.12万元、851.46万元。另外,截至期末,期末固定资产账面原值为22,249.78万元,净值12,160.33万元,其中机器设备原值、净值分别为2,592.21万元、635.03万元,为何技改项目中设备购置投入要高达15877.29万元,这是否合理?

相关情况也引起北交所关注,要求说明在不新增产能及新产品的情况下,拟购置设备金额远超报告期末机器设备金额的原因及合理性,拟购置设备数量的确定依据及必要性、合理性、价格是否公允。

研发费用远落后于销售、管理费用。报告期,先歌国际研发费用分别为2,200.92万元、2,270.20万元、2,466.39万元,研发费用率分别为4.86%、4.91%、5.08%,对比自身,销售费用、管理费用均远超研发费用,前者分别为6,140.48万元、6,406.37万元、6,943.53万元,销售费用率分别为13.57%、13.86%、14.3%;后者分别为3,726.93万元、4,289.87万元、4,353.73万元,管理费用率分别为8.23%、9.28%、8.96%。

对比行业,可比同行漫步者研发费用率均超过公司,分别为6.24%、6.24%、6.56%,惠威科技2023年、2024年研发费用率超过公司,分别为8.92%、5.56%,2025年为5.05%,与公司较为接近。

需要指出的是,先歌国际销售费用率远超同行,漫步者分别为11.57%、12.92%、13.02%,惠威科技分别为11.79%、8.54%、8.68%。

发明专利占比不到5%,研发人员占比均低于10%。2024年、2025年,先歌国际研发人员分别为72人、73人,占比分别为7.15%、7.19%,截至期末已取得323项授权专利,其中发明专利仅16项,占比仅4.95%。

2024年12月,公司获得高新技术企业资质,不过根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准之一是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,而公司2023年至2025年研发人员占比均低于10%,如何获得高新技术企业资质?相关情况需要引起北交所注意。

外销收入占比近95%,与前员工设立企业存在交易

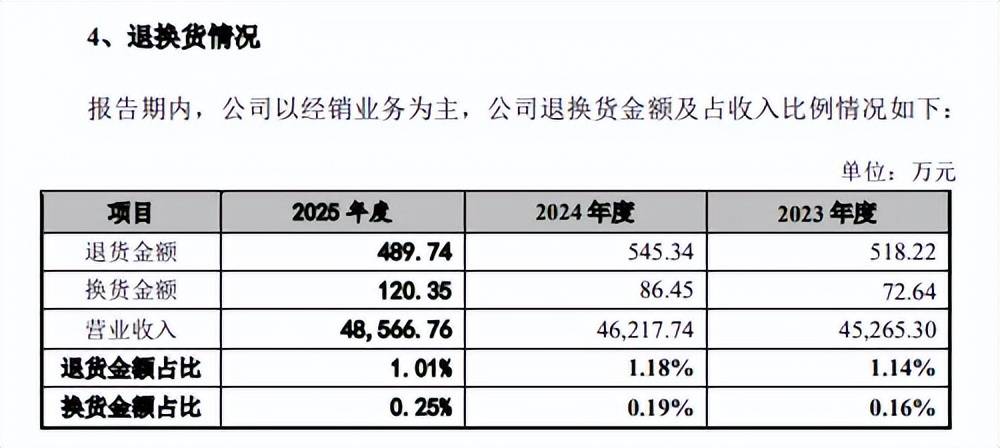

今年Q1业绩出现下滑,换货金额走高。2023年至2025年,先歌国际实现营业收入分别为4.53亿元、4.62亿元、4.86亿元,增长率总体呈现下滑态势,分别为9.62%、2.1%、5.08%;归母净利润分别为5175.18万元、5286.66万元、6314.34万元,增长率分别为56.62%、2.15%、19.44%。

同时期公司退货金额分别为518.22万元、545.34万元、489.74万元,占营业收入比例分别为1.14%、1.18%、1.01%,换货金额走高明显,分别为72.64万元、86.45万元、120.35万元,占比分别为0.16%、0.19%、0.25%。

据短平快解读了解,2026年Q1,公司实现收入10,745.16万元,同比下滑5.13%,归母净利润1,281.26万元,同比增长4.67%,不过营业利润出现下滑,金额为1,337.04万元,降幅5.53%。公司称收入、营业利润下滑主要系3月份部分出货未完成报关,收入确认在4月份所致。

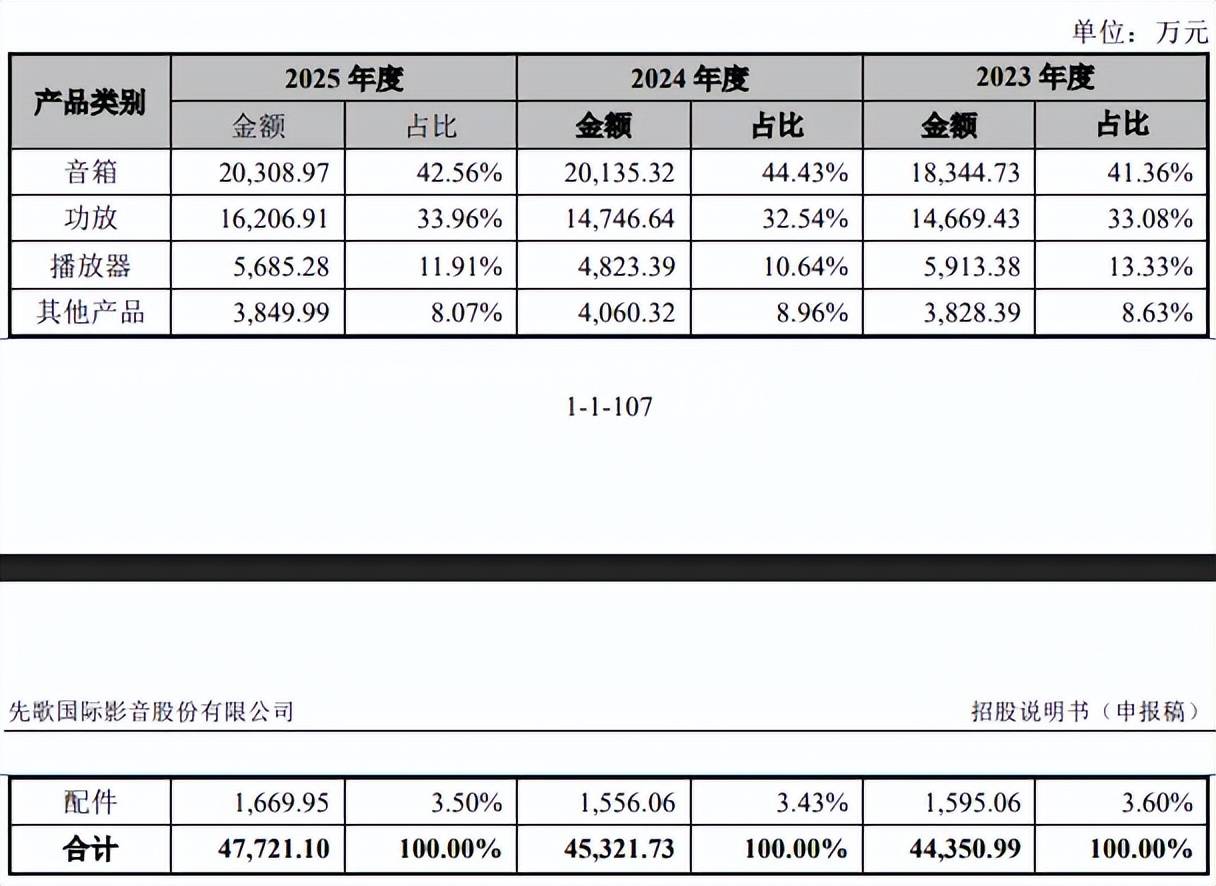

外销收入占比近85%。先歌国际主营业务收入主要来源于音箱、功放、播放器,期末收入分别为20,308.97万元、16,206.91万元、5,685.28万元,占比分别为42.56%、33.96%、11.91%。

产品主要以外销为主,期末收入、占比分别为40,342.92万元、84.54%,其中来自日本、英国、美国、德国的收入分别为4,963.31万元、6,037.70万元、4,677.16万元、4,836.77万元,占比分别为10.4%、12.65%、9.8%、10.14%,而内销收入、占比分别为7,378.18万元、15.46%。

招股书中提示“境外经营风险”,如全球经济出现下滑、逆全球化趋势进一步增强或中国与其他国家政治和贸易关系发生较大不利变化,境外主要市场国家和地区的法律法规、外汇管理、关税政策及其他进出口贸易政策或政治经济环境发生重大不利变化,将对公司境外业务的正常开展和持续发展造成重大不利影响,从而对公司业绩造成重大不利影响。

与曾为关联方/(前)员工设立/共用商号经销商存在商业交易。报告期内,先歌国际与曾经为关联方的经销商LuxmanAmerica,Inc.(LuxmanAmerica)、爱发烧的合计交易金额分别为1,715.84万元、1,461.69万元和229.55万元,占营业收入的比例分别为3.79%、3.16%和0.52%。

进一步来看,公司报告期向LuxmanAmerica的销售产品的毛利率分别为38.22%、40.89%、44.86%,均低于Luxman品牌毛利率,后者分别为43.66%、45.54%、46.73%,公司称向LuxmanAmerica销售的毛利率水平略低于同类产品销售的毛利率主要是由于LuxmanAmericaInc.的采购量较大,公司给与其合理的价格优惠。

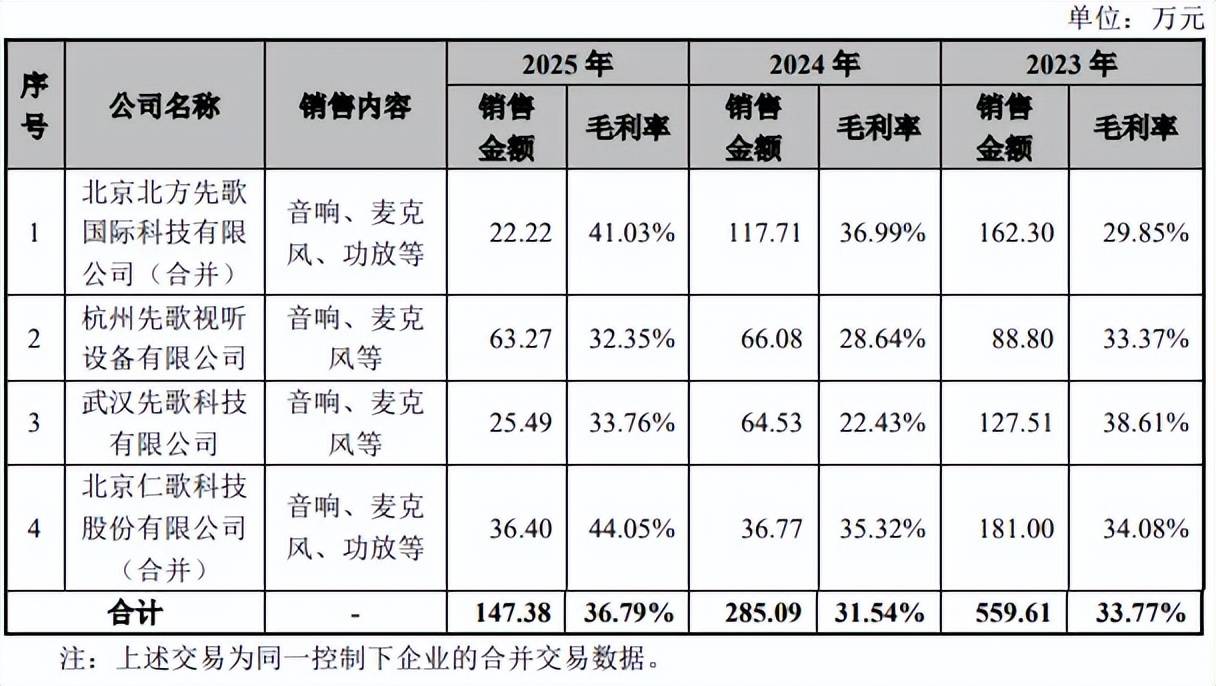

报告期,先歌国际与前员工设立的经销商的交易金额合计为559.61万元、285.09万元和147.38万元,占营业收入的比例分别为1.24%、0.62%和0.33%,具体企业包括北京北方先歌国际科技有限公司(合并)、杭州先歌视听设备有限公司、武汉先歌科技有限公司、北京仁歌科技股份有限公司(合并),期末销售金额分别为22.22万元、63.27万元、25.49万元、36.4万元。

报告期内,先歌国际与共用商号的经销商的交易金额合计为683.74万元、510.62万元和395.81万元,占营业收入的比例分别为1.51%、1.10%和0.89%。

招股书中提示“与曾为关联方/(前)员工设立/共用商号经销商的交易风险”,预计未来将持续发生,若公司内部控制有效性不足,与相关经销商的交易可能会对公司业务独立性产生不利影响,未来可能存在利用与上述经销商的交易损害公司或中小股东利益的风险。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)