12月19日,固德电材系统(苏州)股份有限公司(固德电材)创业板上市将迎来上会,保荐机构是东吴证券。

固德电材专注于新能源汽车动力电池热失控防护零部件及电力电工绝缘产品的研发、生产和销售,为客户提供定制化的热失控防护解决方案和电力电工高性能绝缘解决方案。

梳理来看,朱国来表决权超六成,年内被出具警示函;频繁的资产整合引关注,徐明收购股权的400万元具体来自哪里;激进扩产,产能消化遭问询;现金流充裕、连续三年分红,却要补流3亿元;研发费用落后于管理费用,费用率落后于行业均值;研发人员占比不足10%,如何获得高新技术企业资质;年内业绩增速放缓,核心业务收入年内下滑,对通用汽车销售额腰斩;新能源汽车业务高级总裁王默愚辞职,年薪最高;一供应商仅4人参保。

朱国来表决权超六成,年内被出具警示函

据短平快解读了解,2008年4月,固德电材前身固德有限成立,施惠荣、朱兴泉分别持股60%、40%;2011年12月,公司完成股份制改革,共有5名股东,大股东是朱国来、朱浩峰、苏州国浩,持股比例分别为64.4%、16.56%、11.04%。

朱国来表决权超六成,年内被出具警示函。固德电材控股股东、实际控制人是朱国来,直接持股比例46.76%,并通过苏州国浩、苏州虢丰分别控制9.12%、3.55%的表决权,其一致行动人朱英持股比例为1.12%,即朱国来及其一致行动人合计控制公司60.55%的表决权。

朱国来出生于1979年,曾在吴江市太湖绝缘材料厂任销售经理、副总经理,此后任固德有限销售经理、监事,2011年11月至今,任公司董事长兼总经理。

值得一提的是,朱国来在今年6月20日被江苏监管局采取出具警示函的行政监管措施,据了解,其知悉张爱娟与朱英、张爱娟与李响根之间的股权代持事项而未告知公司及其他董事、监事、高级管理人员,导致公司2016年年度报告、2017年半年度报告等文件中存在股东信息披露不真实、不准确的情形。

频繁的资产整合。2023年9月,固德电材收购苏州攀越智能精机有限公司、沈夫林合计持有的固德攀45%股权,交易对价1260万元,交易完成后,固德攀成为公司全资子公司。

2022年至2024年,固德攀实现营业收入分别为2,274.09万元、4,031.80万元、0元,净利润分别亏损5.56万元、0.35万元、57.77万元。

2022年7月,公司以0元收购胡佳雯持有的固瑞德7.5%股权(对应注册资本为人民币300万元,已实缴出资金额为人民币0万元),交易完成后持有该公司60%股权;

2023年3月,公司以0元将固瑞德5%股权(对应注册资本为人民币200万元,已实缴出资金额为人民币0万元)转让给朱建峰,在固瑞德的持股比例降低至55%;

2025年4月,公司收购东方启航、低空基金分别持有的固瑞德2.00%、4.03%股权,交易对价分别为506.8038万元、1,020.7458万元,对应实缴注册资本分别为142万元、286万元,在固瑞德的持股比例上升至56.09%。

2022年至2024年,固瑞德实现营业收入分别为0元、1,890.96万元、1,965.75万元,净利润分别为亏损220.07万元、1,049.57万元、1,285.42万元。

2022年11月,固德电材将持有的固德德阳20%、19%、10%股权分别转让给徐明、王华勇、张文博,转让价格分别为400万元、380万元、200万元,公司在固德德阳的持股比例降低至51%。

2023年12月,朱国来作出董事长决定,同意将公司控股子公司固德德阳12%股权转让给王华勇,转让价格120万元,公司在固德德阳的持股比例降低至39%。

2022年至2024年,固德德阳实现营业收入分别为543.10万元、1,787.83万元、1,206.77万元,净利润分别亏损328.20万元、49.83万元、67.98万元。

上述资产交易引起深交所关注,要求公司说明,收购/受让相关股权交易对手方背景,与发行人的关联关系,与发行人主要客户、供应商及其实际控制人的关系。

交易对方徐明2010年进入固德电材,在固德德阳成立后即为该公司重要管理人员,公司称与徐明交易是为强化对管理层的长效激励,充分调动其工作积极性与责任感,促使其更深度投身至企业的运营管理中,其他交易方与公司不存在关联关系。

固德电材是上述三家企业的重要发起人,而三家企业均面临着亏损局面,是公司投资的方向有问题,还是管理方面存在瑕疵,这是公司管理层应当好好思考的。另外,徐明收购固德德阳股权的资金来源也是需要做进一步解释说明的。

融资超11亿,曾分红约0.75亿

据短平快解读了解,本次IPO,固德电材拟拟公开发行股份数量不超过2,070万股,拟募集资金11.76亿元,用于年产新能源汽车热失控防护新材料零部件725万套及研发项目、陆河麦卡动力电池热失控防护材料生产基地建设项目、补充流动资金,拟投入募集资金分别为6.19亿元、2.57亿元、3亿元。

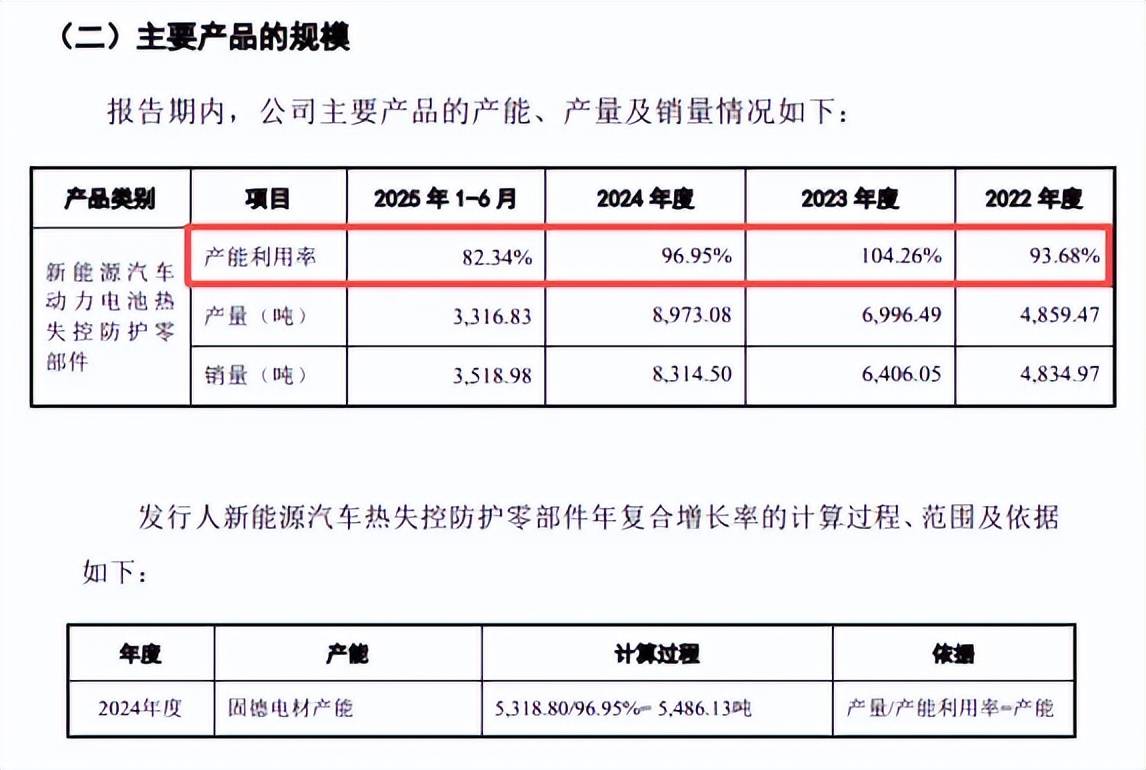

激进扩产,产能消化遭问询。年产新能源汽车热失控防护新材料零部件725万套项目建成投产后,新增产能热失控防护新材料零部件580万套、汽车轻量化模切件145万套。

2022年至2025年1-6月,固德电材新能源汽车动力电池热失控防护零部件的产能利用率处于较高水平,分别为93.68%、104.26%、96.95%、82.34%,2024年产量为8,973.08吨。

新能源汽车热失控防护零部件按照2.5kg/套估算新增产能,3D云母件新增约12,500吨,云母2D件新增约2,000吨,即新增产能为14500吨,是2024年产量的1.62倍,是固德电材2024年产能5,486.13吨的2.64倍,显然属于激进扩产,后续的产能消化需要引起关注。

深交所在首轮问询中要求公司从在手订单、动力电池供需变化等多个方面分析募投项目新增产能的消化能力,第二论问询要求公司进一步说明募投项目产能消化可行性。

现金流充裕、连续三年分红,却要补流。固德电材本次募投的重头之一是补充3亿元的流动资金,不过公司2022年至2024年连续实施分红,金额分别为2,818.50万元、1,552.50万元、3,105.00万元,合计7476万元,实际控制人朱国来无疑是最大受益者,按直接持股比例计算,其获得分红金额约为3496万元。

报告期内,公司资产负债率总体呈现下滑态势,分别为43.8%、33.92%、39.68%、34.04%,期末货币资金2.71亿元,没有长短期借款、一年内到期的非流动负债仅510.62万元,即资金充裕,这也是上述分红的基础,但如此背景下却要补充流动资金,是否合理?

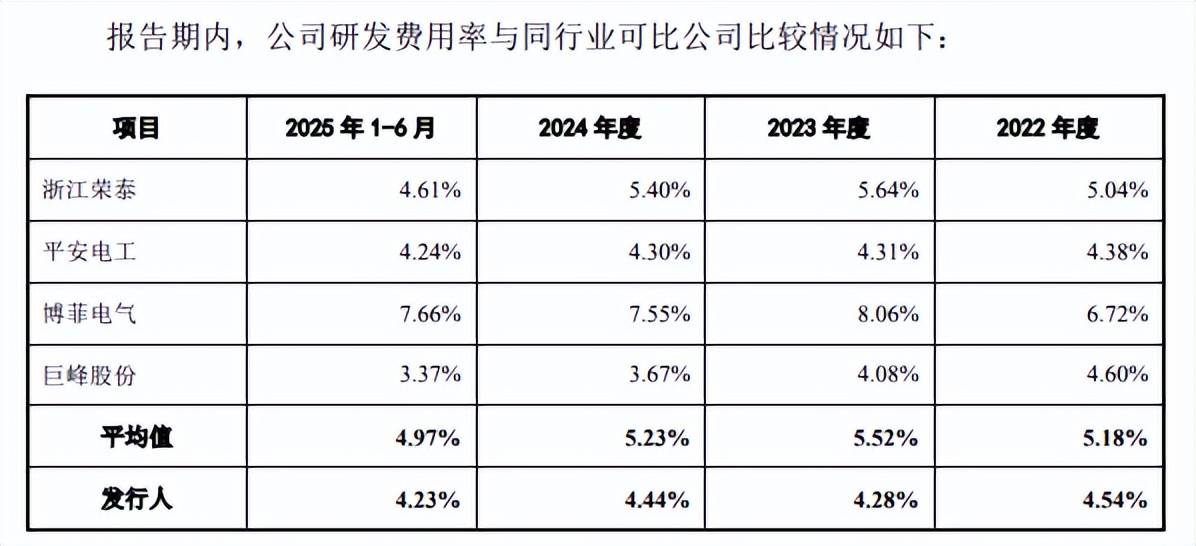

研发费用落后于管理费用,费用率落后于行业均值。固德电材本次募资还要建设研发中心,拟投入募集资金0.91亿元,那么公司近年来的科研投入如何?又取得什么样的效果?

报告期内,公司研发费用分别为2,156.92万元、2,786.04万元、4,027.37万元、1,935.75万元,研发费用率分别为4.54%、4.28%、4.44%、4.23%。

对比自身,管理费用均超过研发费用,分别为3,096.37万元、4,600.01万元、6,408.78万元、3,183.60万元,管理费用率分别为6.52%、7.07%、7.06%、6.96%。

对比行业,可比同行研发费用率均值均超过公司,分别为5.18%、5.52%、5.23%、4.97%,可比同行浙江荣泰、平安电工、博菲电气期末研发费用率均超过公司,分别为4.61%、4.24%、7.66%,仅巨峰股份落后于公司,显然公司还要进一步强化研发投入。

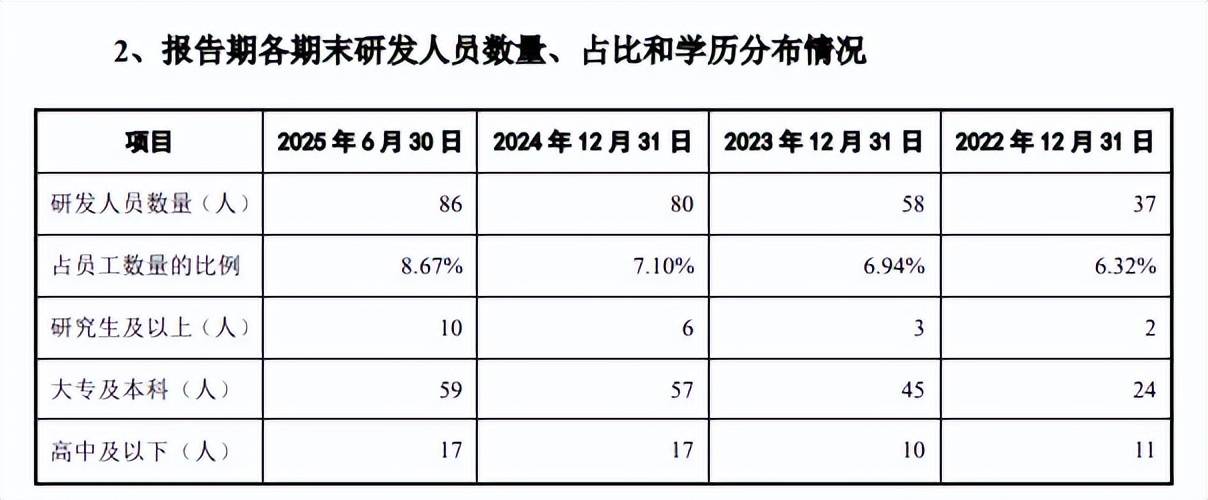

研发人员占比不足10%,如何获得高新技术企业资质。报告期内,公司研发人员分别为37人、58人、80人、86人,占总员工的比例分别为6.32%、6.94%、7.1%、8.67%。研发人员以大专及本科为主,2024年多达57人,占比约71%,不知道其中本科、大专占比又是如何?

2021年11月3日,固德电材取得江苏省科学技术厅、江苏省财政厅、国家税务总局江苏省税务局核发的高新技术企业证书,2024年11月通过高新技术企业复审,证书编号GR202432004168,企业所得税缴为15%。

根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准中包括“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,而公司近三年研发人员占比均在7%左右,如何获得相关高新技术企业资质?另外,若后续该资质被取消,是否会对利润产生不利影响?

业绩增速放缓遭问询,新能源汽车业务高级总裁辞职

年内业绩增速放缓。2022年至2024年,固德电材业绩快速发展,实现营业收入分别为4.75亿元、6.51亿元、9.08亿元,近两年分别增长37%、39.48%;归母净利润分别为0.64亿元、1亿元、1.66亿元,近两年分别增长56.87%、70.93%。

据短平快解读了解,今年前三季度,公司业绩增速放缓明显,实现营业收入、归母净利润分别为7.5亿元、1.18亿元,同比分别增长18.81%、2.52%,后者增幅十分有限。

业绩增速放缓引起深交所注意,要求公司结合下游行业变动情况及发行人主要客户、产品销售情况分析2025年上半年、2025年1-9月业绩增速下滑的原因,发行人业绩增长的因素是否可持续。

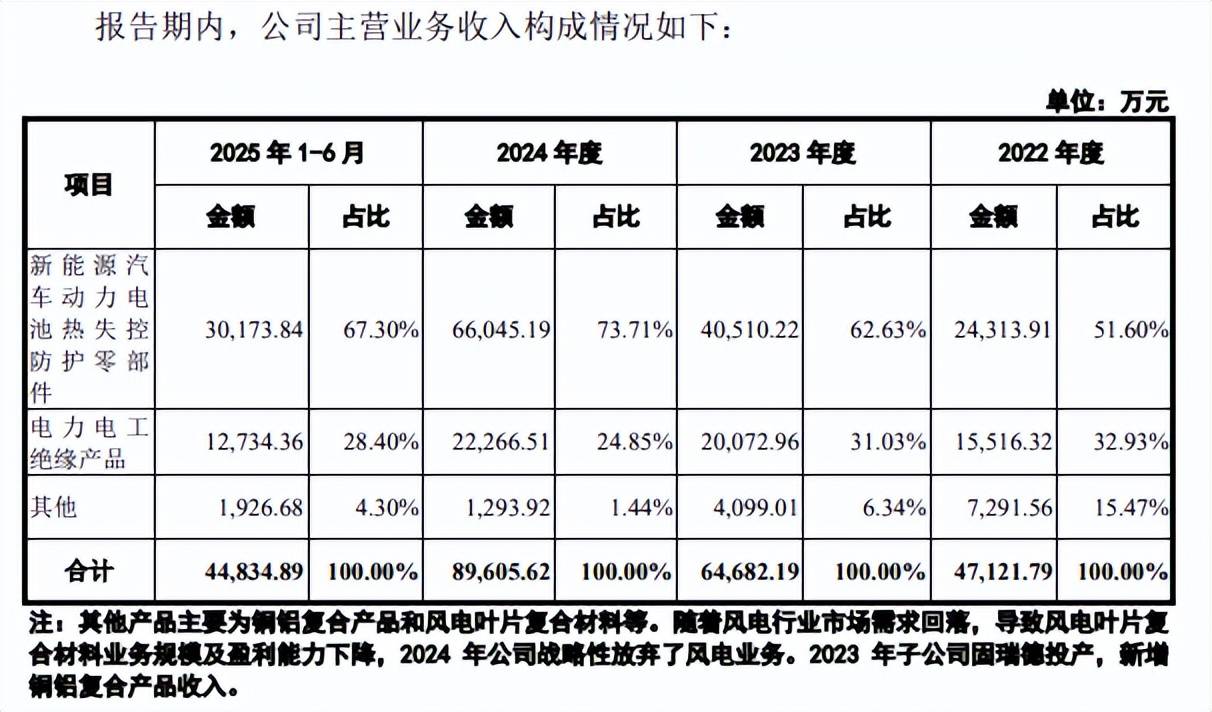

核心业务收入年内下滑,对通用汽车销售额腰斩。固德电材主营业务收入主要来自于新能源汽车动力电池热失控防护零部件、电力电工绝缘产品,前者是收入重头,报告期内实现收入分别为2.43亿元、4.05亿元、6.6亿元、3.02亿元,占比从51.6%上升至67.3%;后者收入分别为1.55亿元、2.01亿元、2.23亿元、1.27亿元,收入占比从32.93%下滑至28.4%。

今年前三季度,动力电池热失控防护零件实现收入4.35亿元,同比下滑3.88%,核心业务承压是导致公司业绩增速放缓的关键因素,其中对通用汽车销售额大幅下降,销售额为0.76亿元,同比大降50.36%,金额腰斩。

两大产品收入增长的同时,公司主营业务毛利率同样有所走高,从28.02%上升至33.92%,期末毛利率较2024年下滑3.81个百分点。其中动力电池热失控防护零部件毛利率从33.16%上升至34.75%,期末较去年下滑5.41个百分点;电力电工绝缘产品毛利率从32.93%上升至35.94%,期末较去年上升2.92个百分点。

新能源汽车业务高级总裁王默愚辞职。今年10月,因个人原因,王默愚辞去固德电材副总经理职务,其出生于1978年,2022年11月起,担任公司新能源汽车业务高级总裁,2023年12月起担任公司副总经理,直至本次辞职,2024年薪酬164.27万元,是管理层中薪酬最高的高管。

王默愚是员工持股平台苏州虢丰的合伙人之一,认缴该合伙企业96.8万元的出资额,仅次于吴元清(158.41万元),出资比例9.92%,间接持有公司20万股,持股比例为0.32%。

2024年薪最高的王默愚为何辞职,辞职后对公司新能源汽车业务会产生哪些影响?是否已经确认接任人选,是公司需要进行回答的。

一供应商仅4人参保。山东颐和盛金属制品有限公司(颐和盛金属)2023年、2025年1-6月均在固德电材前五供应商之列,采购额分别为1,375.65万元、689.11万元,占比分别为4.94%、3.58%。

据披露,公司与颐和盛金属开始合作时间是2023年,主要采购铝锭,2022年子公司固瑞德成立,主要从事铜铝复合业务,有相关原材料采购需求。

企查查显示,颐和盛金属成立于2018年,由孟昊全资持股,注册资本300万元,2024年11月实缴出资170万元,即与公司合作前尚未实缴注册资本,2022年至2024年参保人数均为个位数,分别为3人、4人、4人,这样一家公司是如何进入公司供应链体系的?公司对供应商的审核流程又是怎么样的?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)