12月4日,杭州觅睿科技股份有限公司(觅睿科技)北交所上市将迎来上会,保荐机构是国信证券。

据短平快解读了解,本次IPO,觅睿科技拟向不特定合格投资者公开发行股票不超过1360.55万股,拟募集资金3.14亿元,用于总部基地及品牌建设项目以及研发中心建设项目,拟使用募集资金分别为1.17亿元、1.97亿元。

删减0.75亿补流,曾分红超5000万元。对比来看,觅睿科技此前申报稿中募投项目还包括0.75亿元的补充流动资金项目,颇有争议的是,公司在2023年实施大手笔分红,每10股派发12.5元(含税),现金分红共计5,102.04万元,而当年净利润为7145.69万元。

2022年至2025年1-6月(报告期内),公司资产负债率先升后降,分别为38.85%、49.05%、41.7%、38.13%,期末货币资金1.16亿元,而短期借款、一年内到期的非流动负债分别为1501.21万元、301.3万元,没有长期借款,显然短期债务压力并不大。不过分红当年,公司新增短期借款3003.11万元,而2022年为0元,一方面分红、一方面借款属实让投资者看不懂。

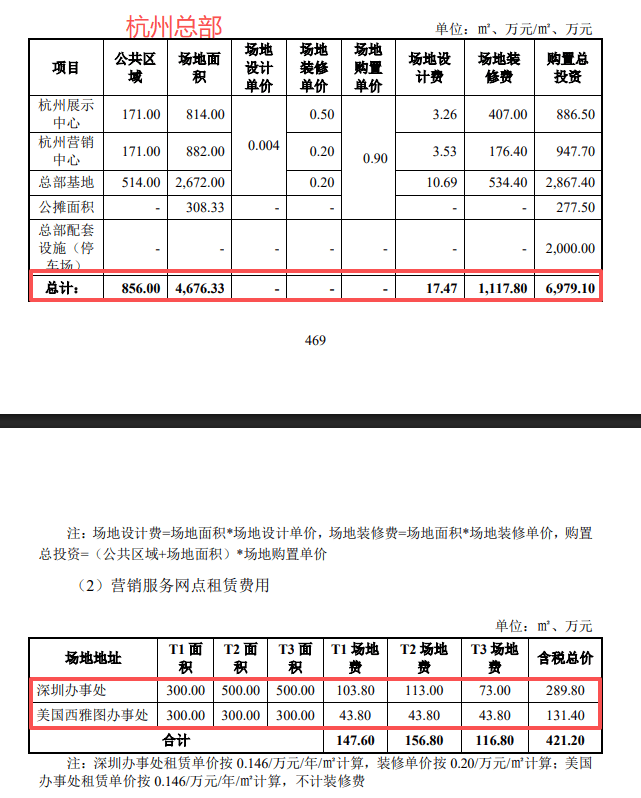

大笔资金用于购置场地。觅睿科技本次募投的总部基地及品牌建设项目拟在杭州市新购置办公场地作为公司总部基地并建设品牌营销展示中心,并在深圳及美国西雅图扩建/新建区域营销服务网点,即为进一步营销做准备。

值得一提的是,该项目预计总投资1.23亿元,其中建设投资-场地购置及租赁费用高达0.74亿元,占比60.06%,通俗地讲就是购买办公楼或租赁办公楼的费用,但该项目支出占比如此之高是否合理?

据问询函,杭州总部场地费用金额高达6,979.10万元,约是场地购置及租赁费用的94.31%,而深圳办事处、美国西雅图办事处拟投入金额分别为289.8万元、131.4万元。

需要指出的是,觅睿科技在上会稿称美国西雅图营销服务网点建设投资623.97万元使用自有资金实施,为何同一项目的资金投入存在如此巨大差异?是公司需要进行解释说明的。

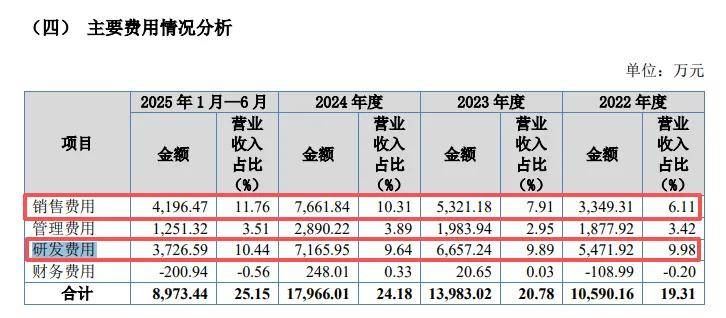

销售费用反超研发费用。觅睿科技本次募资用于研发中心建设项目的金额更高,那么公司的科研投入情况如何呢?又取得哪些成果呢?

报告期内,公司研发费用分别为5,471.92万元、6,657.24万元、7,165.95万元、3,726.59万元,研发费用率总体较为稳定,分别为9.98%、9.89%、9.64%、10.44%。

对比来看,公司近年来更加偏向于营销投入,销售费用分别为3,349.31万元、5,321.18万元、7,661.84万元、4,196.47万元,销售费用率分别为6.11%、7.91%、10.31%、11.76%。

可以看到,销售费用持续猛增,在2024年及今年上半年已经超过研发费用,显然公司经营策略有所调整。

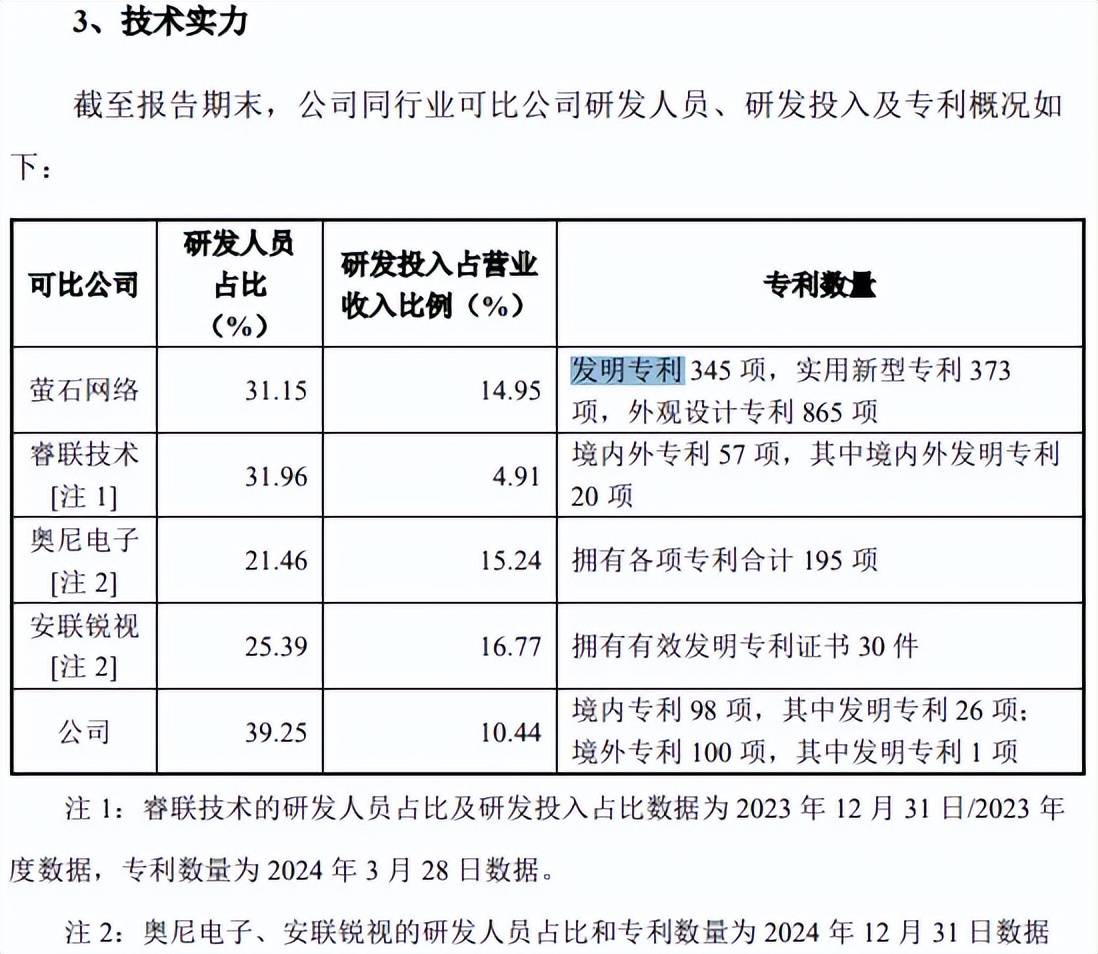

研发费用率落后于同行,发明专利与头部存在差距。报告期内,可比同行研发费用率均值分别为9.73%、11.38%、13.61%、15.65%,进一步来看,萤石网络、奥尼电子、安联锐视期间的研发费用率均远超觅睿科技,2024年分别为14.95%、13.71%、12.16%。

截至报告期末,公司共拥有已授权境内专利98项,其中已授权发明专利26项,境外专利100项,其中已授权发明专利1项,专利198项,却仅有27项发明专利,占比仅13.64%。

对比来看,行业佼佼者萤石网络发明专利345项,而安联锐视有效发明专利30项,公司还需要进一步强化研发投入。