12月4日,杭州觅睿科技股份有限公司(觅睿科技)北交所上市将迎来上会,保荐机构是国信证券。

业绩从增长过渡至下滑。2022年至2024年,觅睿科技营业收入分别为5.49亿元、6.73亿元、7.43亿元,归母净利润分别为0.39亿元、0.72亿元、0.82亿元。

进入2025年,公司业绩出现了双双下滑,前三季度营业收入为5.49亿元,同比下滑0.95%,归母净利润0.51亿元,同比大幅下滑12.93%。其中第三季度收入、归母净利润分别为1.92亿元、0.19亿元,同比分别大幅下滑15.11%、40%,面临着较大挑战。

核心产品收入占比降低。报告期内,觅睿科技来源于智能网络摄像机及物联网视频产品的收入分别为5.31亿元、6.45亿元、6.67亿元、2.99亿元,是当之无愧的核心产品,但占比则从96.82%下滑至83.84%,其中成品收入占比从68.95%下滑至44.43%。

与此同时,增值服务收入增长迅猛,分别为905.98万元、2,188.76万元、6,803.65万元、5,559.45万元,占比则从1.65%飙升至15.59%,该收入包括提供相关云存储、AI等。

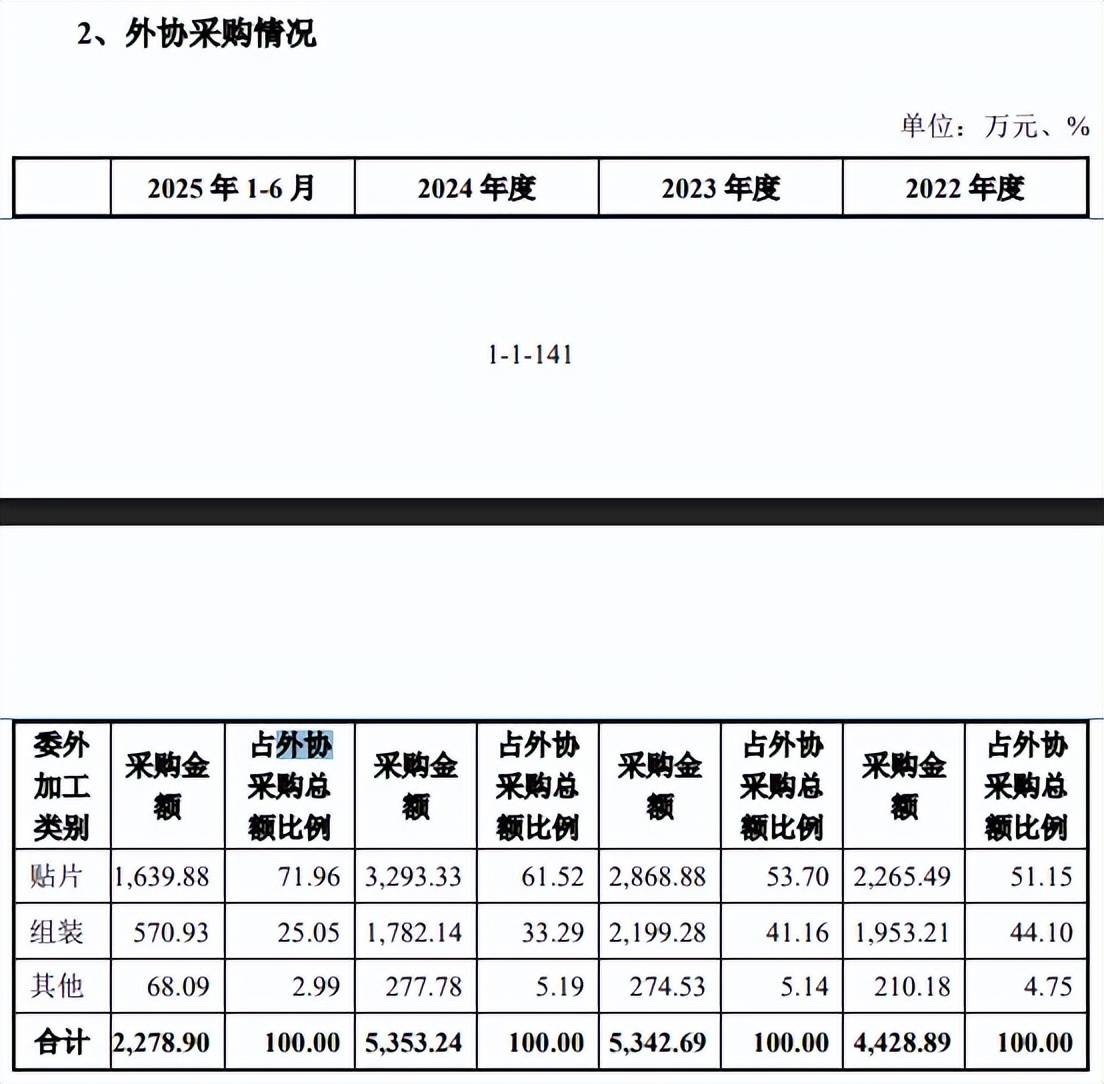

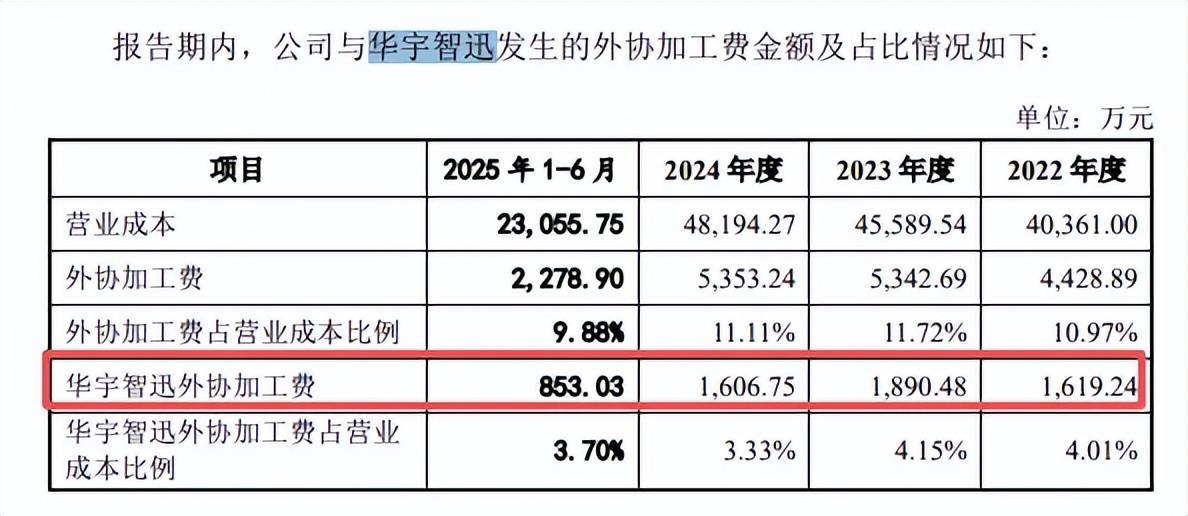

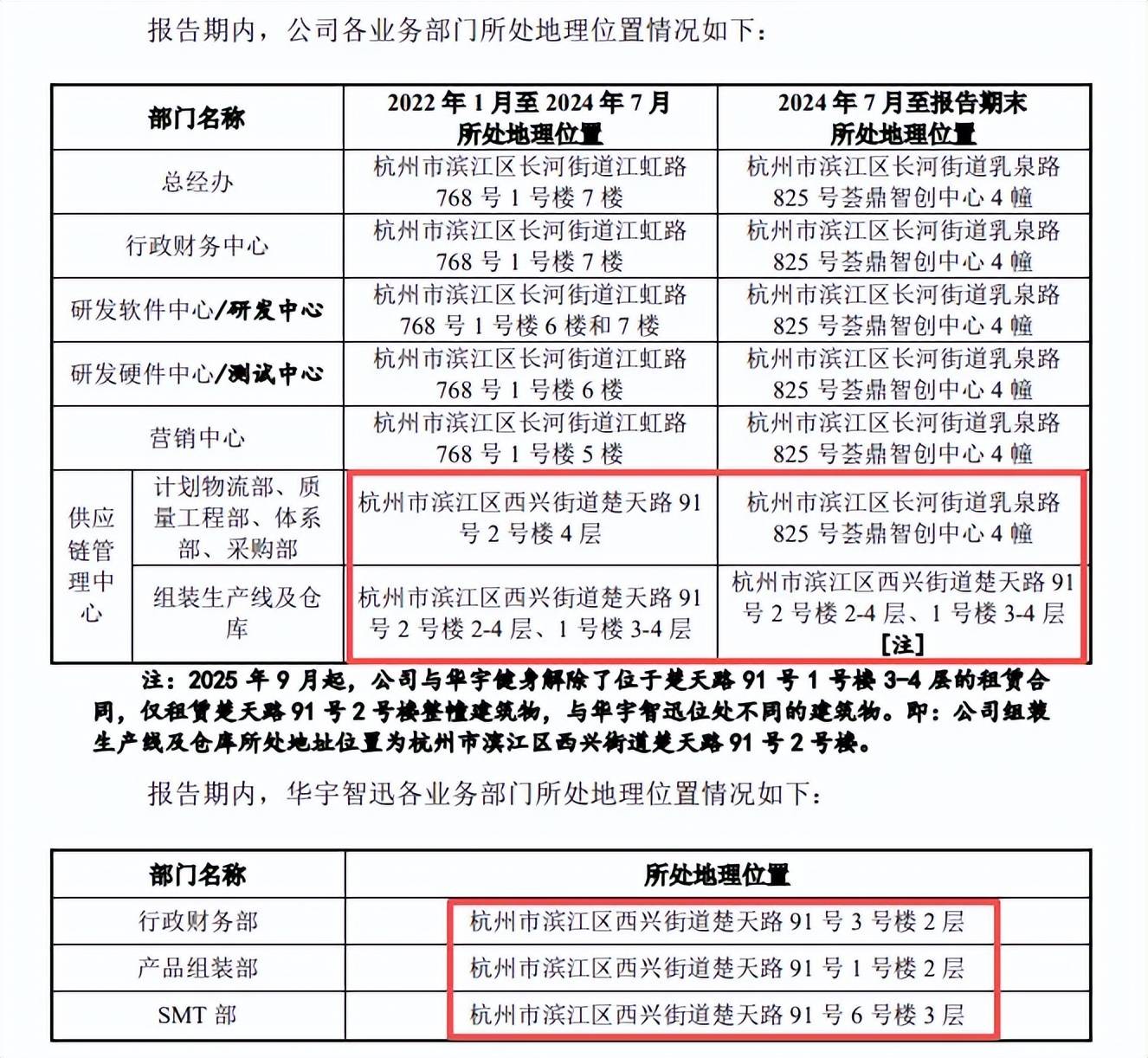

华宇智迅为第一大外协供应,生产地址与公司相近。觅睿科技产品生产包括PCBA贴片和产品组装测试两个主要工序,主要采用委托外协厂商加工的生产方式组织生产,通俗地讲主要生产制造由外协厂商完成,今年上半年外协采购金额为2,278.90万元,其中贴片、组装金额分别为1,639.88万元、570.93万元。

轻资产的模式可以减少资金压力,提高生产效率,不过公司也表示,如果委外加工厂商无法满足公司快速发展的需求或公司与委外加工厂商合作发生摩擦而不能及时切换委外加工方,则可能导致产品供应的延迟或产品质量的下降,从而对公司的经营业绩产生不利影响。

华宇智迅成立当年即晋升为公司第一大外协供应商,且与公司办公生产地址相近,北交所要求公司说明是否存在与发行人人员、办公、生产、财务混同等情况,并要求量化分析发行人与华宇智迅交易的公允性。

事实上,外协加工是北交所的关注重点,三轮问询中均涉及,内容篇幅颇大,短平快解读后续将就“外协加工”进行单独撰文。

合规经营需重视。2024年3月,觅睿科技旗下CloudEdgeAPP(后改名为“云际视频APP”、“云际APP”)因存在收集个人信息和索取权限不规范、APP强制、频繁、过度索取权限、APP频繁自启动和关联启动的问题,被浙江省通信管理局责令整改。

2025年4月,公司旗下“觅睿”APP存在“未向用户提供撤回同意收集个人信息的途径、方式;基于个人同意处理个人信息的,个人有权撤回其同意,个人信息处理者未提供便捷的撤回同意的方式”的问题,被国家计算机病毒应急处理中心通报。

2025年11月,公司因违反了“生产经营单位必须为从业人员提供符合国家标准或行业标准的劳动防护用品,并监督教育从业人员按照使用规则佩戴、使用”的规定,被杭州高新技术产业开发区(滨江)应急管理局罚款10000元。

从APP收集数据不规范,再到未为从业人员提供符合国家标准或者行业标准的劳动防护用品,提醒觅睿科技需要进一步强化合规意识,规范生产经营。