2024年,爱美客营收、净利增速均放缓至个位数,今年上半年则录得双降,这是公司2020年上市以来交出的首份业绩双降的成绩单,面临着不小的增长瓶颈。

面对业绩放缓、下滑的局面,爱美客在3月斥巨资再次实施并购,标的是韩国REGEN,目前已经完成收购,该公司已获批上市的产品主要包括AestheFill与PowerFill,前者即业内俗称的“童颜针”。

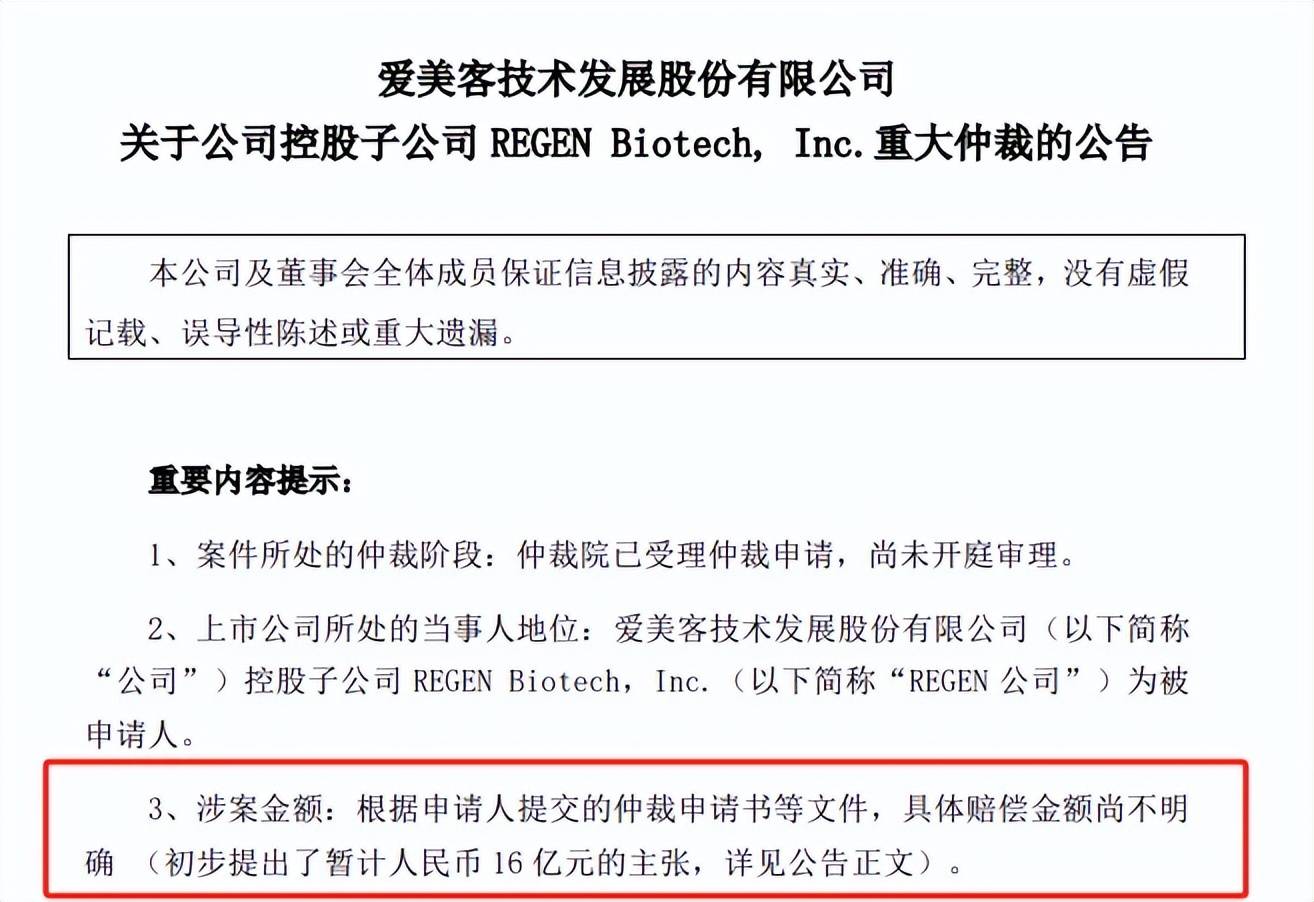

值得指出的是,AestheFill在国内早有独家经销商,即江苏吴中控股的达透公司,而爱美客在控制韩国REGEN后,取消了该公司的独家经销权,这也导致达透公司将韩国REGEN告上法庭,诉求是有效期内继续享有AestheFill的独家代理权,或赔偿16亿元的损失,目前该仲裁尚未开庭。

业绩首现下滑,费用不降反增

据短平快解读了解,爱美客成立于2004年,是一家从事生物医用材料及生物医药产品研发与转化的国家高新技术企业,2020年9月登陆创业板,成为资本市场重要一员。

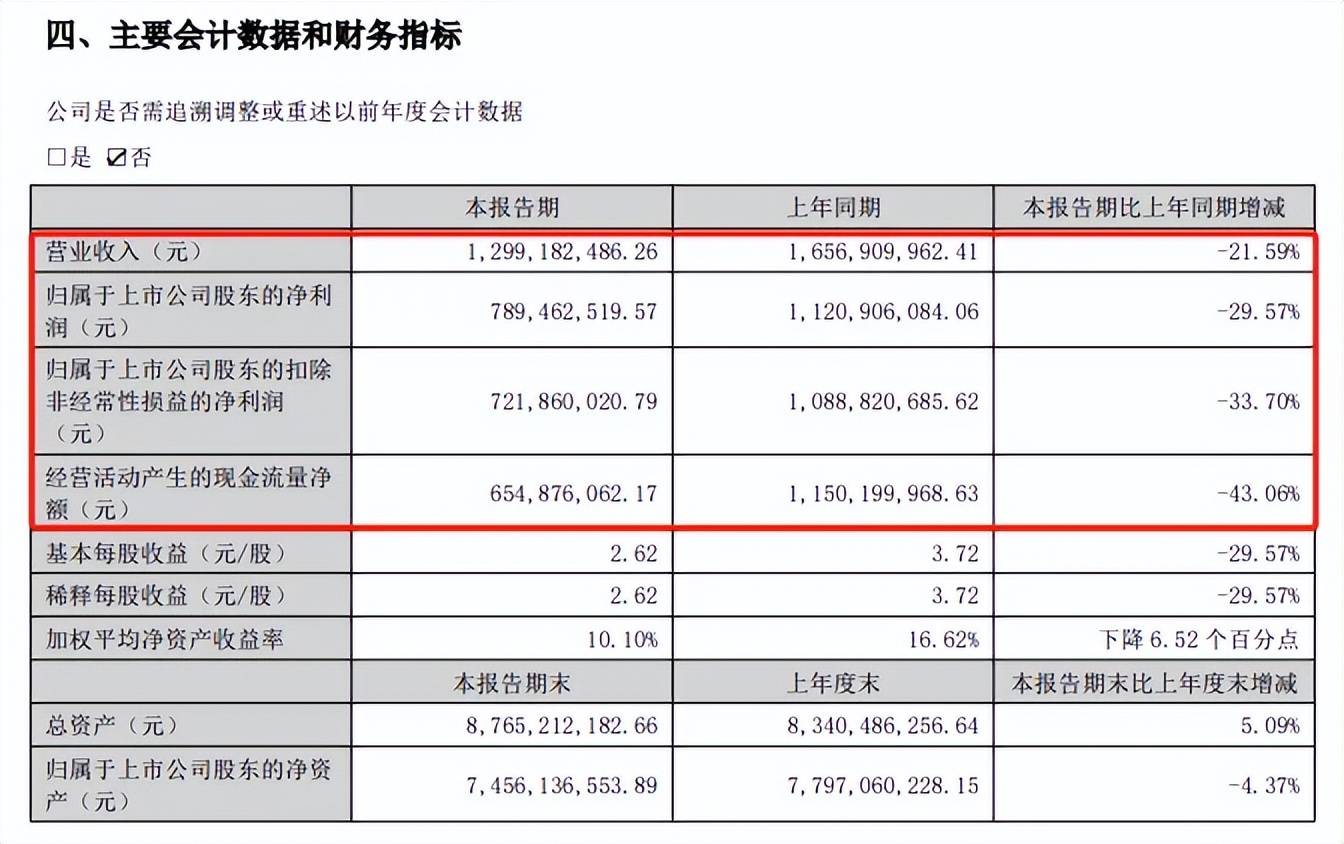

营收、净利双降。今年上半年,爱美客实现营业收入12.99亿元,同比减少3.58亿元,降幅21.59%;归母净利润7.89亿元,同比减少3.31亿元,降幅29.57%。

上市以来,爱美客连续录得营收、净利双增的成绩,2024年分别为30.26亿元、19.58亿元,同比分别增长5.45%、5.33%,与早前四年双位数增幅早已不可同日而语。

分季度来看,爱美客的收入、净利均已经连续三个季度录得同比下滑,收入分别为6.5亿元、6.63亿元、6.36亿元,降幅分别为7%、17.9%、25.11%;归母净利润分别为3.72亿元、4.44亿元、3.46亿元,降幅分别为15.47%、15.87%、41.75%。

不管是收入,还是净利润,上半年降幅明显加剧。

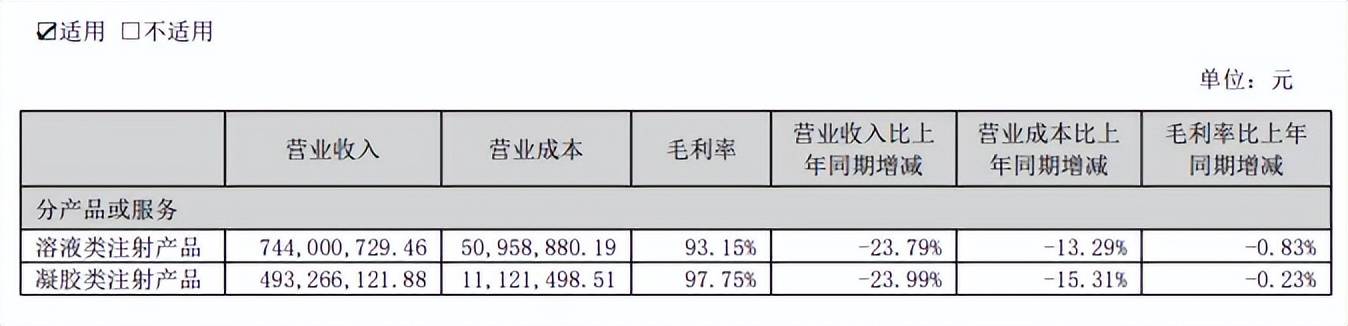

主产品收入、毛利均降。爱美客的产品主要包括凝胶类注射产品、溶液类注射产品以及面部埋植线产品,前两者主要成分是透明质酸,即大众口中的玻尿酸产品,也是公司收入核心。

2024年,溶液类注射产品、凝胶类注射产品实现收入分别为17.44亿元、12.16亿元,同比分别微增4.4%、5.01%;上半年分别为7.44亿元、4.93亿元,同比分别大幅下滑23.79%、23.99%,是导致公司收入下滑的根源。

另外,两大核心产品的毛利率均有所下滑,中报分别为93.15%、97.75%,较上年同期分别下滑0.83个百分点、0.23个百分点。

爱美客表示,市场竞争加剧,行业正经历从规模扩张向质量与效果深耕的关键转型。尽管宏观经济环境影响居民消费信心,部分求美者可能因此削减或推迟支出,但支撑行业长期发展的底层逻辑依然稳固。

据中国整形美容协会、德勤中国等联会发布的《中国医美行业2025年度洞悉报告》显示,2025年中国医美市场整体增速有所放缓,市场正从增量竞争步入存量博弈阶段,呈现出“技术驱动、合规整合、多元下沉”的三大特征。

简而言之,消费者不愿花钱了,对医美企业业绩造成不利影响,考虑到行业龙头爱美客业绩双降,行业实际情况或比机构预估的还要差,何时回暖?能否回暖尚有待时间验证。

销售促进费大增1.5倍。实际上,爱美客上半年的营销支出并没有减少,销售费用为1.44亿元,同比增长2.16%,其中人工费0.99亿元,同比下滑8.89%,除了该费用,其他费用支出均有所增加,销售促进费802.23万元,同比增长150.03%,折射出公司为挽救业绩作出的一系列尝试。

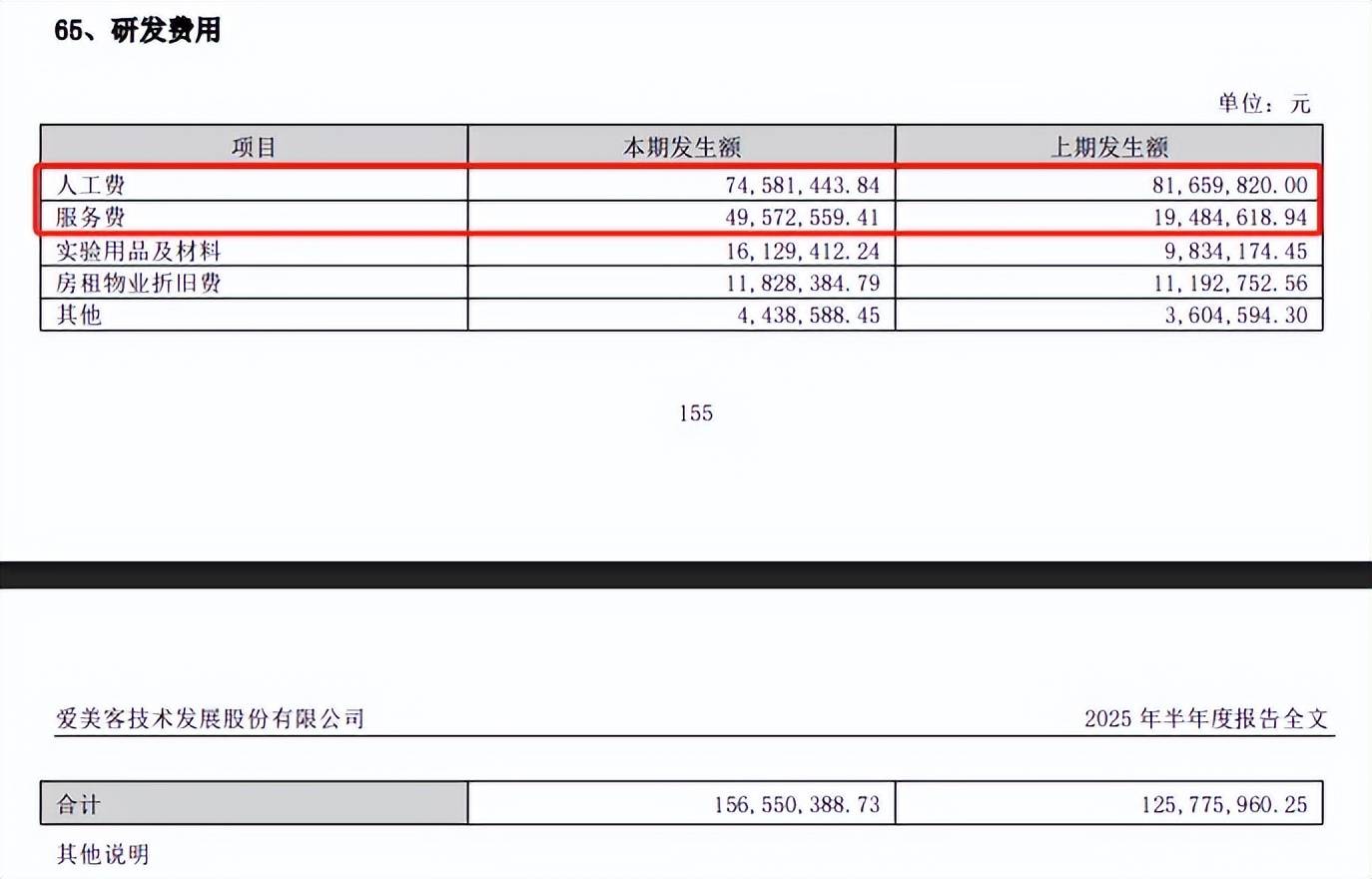

上半年,爱美客研发费用为1.57亿元,同比增长24.47%,规模首次超过销售费用,细分来看,人工费0.75亿元,同比下滑8.67%,而服务费0.5亿元,同比大增154.42%,公司对此并没有进行说明。

服务费为何增加超3000万元,是公司需要进行解释的。

爱美客组建了一支高素质的研发团队,并依托生物可降解新材料北京市工程实验室、北京市企业技术中心、国家级博士后科研工作站等平台,持续推动技术进步。

报告期内,公司联合高校院所开展产学研活动,依托博士后科研工作站与北京化工大学博士后科研流动站开展了联合培养工作,并参与北京市自然科学基金-昌平创新联合基金项目,在生物医用材料等领域设置了多个重点研究专题项目和前沿项目。

近10亿并购,子公司被状告

面临着业绩放缓、下滑,爱美客的战略是通过并购来寻找增长极,公司在3月10日披露收购公告,拟设立控股子公司爱美客国际(公司持股70%)收购MountBeacon、IRC、Mr.Choi持有的韩国REGENBiotech,Inc.85%的股权,交易对价1.9亿美元,其中爱美客香港出资1.33亿美元,折合人民币9.7亿元,这是医美领域2025年并购金额最高的案例。

收购已完成。据短平快解读了解,2000年4月,REGEN在韩国大田成立,是一家韩国领先的医美产品公司,主营业务包括医用材料、医疗器械及医药等相关产品研发、生产和销售,已获批上市的产品主要包括AestheFill与PowerFill。

这两款产品的主要成分均为PDLLA微球和羧甲基纤维素钠,其中AestheFill的主要应用部位为面部,已获得了34个国家和地区的注册批准。

另外,AestheFill在国内的知名度较高,在业内俗称“童颜针”,商品名为艾塑菲,在去年1月22日在国内获批上市。国内代理商是江苏吴中,其在业绩预告中表示,艾塑菲自2024年4月起实现销售、产生利润,并帮助江苏吴中实现业绩扭亏。

4月,爱美客国际收购韩国REGEN获得北京市发展和改革委员会颁发的《项目备案通知书》、北京市商务局颁发的《企业境外投资证书》,获得国家外汇管理局北京市分局的批准,随后在当月28日支付交易对价的95%。

截至6月30日,韩国REGEN已经完成董事会改选,爱美客国际公司作为控股股东在标的公司董事会中拥有多数席位,已经实际控制标的公司的日常运营,这也意味着并购宣告尘埃落定。

取消独家代理权。7月18日,韩国REGEN向达透医疗器械(上海)有限公司(达透公司)送达《解约函》,解除独家经销协议,并撤销达透公司作为AestheFill产品在中国大陆地区独家经销商所有相关授权。

2020年1月至2021年12月,韩国REGEN公司与达策公司先后签署《独家经销协议》及修订协议,达策公司取得韩国REGEN公司AestheFill产品在中国大陆地区的独家经销权。

2022年8月,达透公司与达策公司及韩国REGEN三方共同签订了《关于AestheFill独家销售代理权转让协议》,达透公司取得了AestheFill产品在中国大陆地区的独家经销权。

企查查显示,达透公司成立于2016年12月,是江苏吴中控股子公司,持股比例51.0012%,达策公司是第二大股东,持股比例48.9988%。

韩国REGEN解除达透公司独家经销商的理由是,达透公司在独家经销协议履行过程中,将独家经销业务实际转让给达透公司控股股东江苏吴中美学生物科技有限公司实施及其他的违约、违法行为已经严重违反了独家经销协议中关于业务不得转让及其他约定。

不过,达透公司显然并不打算坐以待毙,随即将韩国REGEN告上法庭。

即将对簿公堂。根据(2025)深国仲涉外受8781号,达透公司要求裁决确认《独家代理权协议》有效,申请人在独家代理权有效期(至2032年8月28日)内享有AestheFill产品的独家代理权;裁决被申请人(韩国REGEN)继续履行《独家代理权协议》,特别是按照第二条的约定向申请人供应AestheFill产品。

若上述裁决未得到仲裁庭支持,达透公司则要求韩国REGEN赔偿损失,暂定为16亿元,另外公司还明确保留进一步评估、调整、变更上述仲裁请求的权利。

上述仲裁事项尚未开庭审理,爱美客表示,针对本次仲裁事项,公司和韩国REGEN高度重视,REGEN公司已着手聘请专业律师团队积极应诉。

爱美客与江苏吴中的纠纷归根结底还是利益问题,毕竟韩国REGEN的产品AestheFill带来的收益巨大,爱美客肯定是希望自身独家销售相关产品,这大概率能助力公司业绩再一次腾飞,但失去独家代理权的江苏吴中,业绩则不可避免再度回归低迷,双方都不可能妥协。

既然爱美客国际收购了韩国REGEN,而后者又与江苏吴中控制的达透公司签署了独家经销协议,作为收购方理应在收购前就应该有相关处理的方案,但从两家上市公司即将对簿公堂来看,似乎并没有应对方案,公司并购尽调还需要再详实。

事实上,收购韩国REGEN并非爱美客首次并购,公司在2021年通过增资、收购方式获得了韩国HuonsBio25%股权,交易对价8.56亿元,彼时标的公司增值率7384.03%,该公司主营肉毒素业务。2022年,爱美客又斥资3.5亿元收购沛奇隆公司100%股权,该公司主要从事动物胶原蛋白产品的提取和应用。

并购丰富了爱美客的产品矩阵,不过从现有业绩来看,玻尿酸仍然是收入核心,且频繁并购也导致公司商誉高企,中报的期末余额为15.94亿元,其中收购韩国REGEN带来13.05亿元的商誉,投资者需要谨慎对待。