7月11日,北矿检测技术股份有限公司(北矿检测)北交所上市将迎来上会,保荐机构是中信证券。

北矿检测专业从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发,业务涵盖矿石及矿产品、冶炼产品、环境样品、再生资源、先进材料、选冶药剂检验检测等诸多领域。

梳理来看,公司募集资金有所减少;项目建设遭问询;三年分红超3900万元,却要补流;资产负债率远远低于同行,不存在资金压力;业绩上升,毛利率远超同行;控股股东既是客户,也是重要供应商;研发费用增长、费用率上升,仍低于行业均值。

资产负债率低于同行,货币资金超3亿元

据短平快解读了解,2016年10月,北矿检测前身成立,2022年9月完成股份制改革,2023年2月在全国股转系统挂牌,截至目前仅有6名股东,矿冶集团持股比例86.11%,是控股股东,实际控制人则是国资委。

本次IPO,北矿检测拟向不特定合格投资者公开发行股票不超过2,832.00万股(含本数,不含超额配售选择权),拟融资17,879.78万元,用于北矿检测先进检测仪器研发基地及检测能力建设项目、以及补充流动资金,拟投入募集资金分别为14,257.97万元、3,621.81万元。

募集资金缩减。早前的招股书中,北矿检测拟融资20,000.00万元,用于北矿检测先进检测仪器基地及检测能力建设项目、以及补充流动资金,金额分别为14,378.19万元、5,621.81万元,后者减少更为明显。

项目遭问询。北矿检测先进检测仪器研发基地及检测能力建设项目建设地点位于北京市大兴区天河西路21号院15#楼和16#楼内,项目总建筑面积为5,626.17平方米,项目定员109人。项目建设完成可实现新增年检测服务2.40万批次和年产先进检测仪器34台的生产能力。

北交所在问询中要求北矿检测结合发行人仪器、人员、场地扩增情况与收入及业绩的匹配关系,有色金属等领域的市场需求及容量、行业竞争情况、公司市场占有份额及目前在手订单等,说明本次募投项目的必要性及产能消化能力、是否存在过度扩产的情况。

最近三年,北矿检测检测服务批次分别为2.37万批次、2.89万批次、3.25万批次,而本次项目建设完成后将新增2.40万批次,约是期末检测服务批次的74%,步伐迈的并不小,公司预估项目建成达产后,将新增收入1.46亿元/年。

三年分红超3900万元。2022年至2024年,北矿检测连续三年实施分红,分别为372.50万元、1,639.73万元、1,911.60万元,占各期末未分配利润的比例分别为39.79%、35.14%及23.93%。

三年分红3923.83万元,累计分红要远超公司本次补充流动资金的金额,补流是否存在必要性?北交所在问询中要求公司说明补充流动资金及资金规模的必要性,是否与发行人现有经营规模、财务状况、技术水平、发展规划和管理能力等相适应。

实际上,北矿检测资产负债率极低,且呈现下滑态势,近三年分别为17.3%、16.2%、12.71%,均低于行业均值,在2024年,资产负债率在可比同行中排在倒数第一。

截至2024年末,公司货币资金高达3.02亿元,没有长、短期借款,即公司资金充裕,并不缺钱。

毛利率远超同行,研发费用率不及行业均值

据短平快解读了解,2022年至2024年,北矿检测实现营业收入分别为0.92亿元、1.1亿元、1.48亿元,同比分别变动-3.04%、20.41%、33.99%;归母净利润分别为0.32亿元、0.46亿元、0.55亿元,同比分别变动-17.16%、42.61%、20.95%。

今年Q1,公司实现营业收入、归母净利润分别为0.42亿元、0.19亿元,同比分别增长40.74%、49.72%,换而言之,业绩处于快速上升期。

毛利率远超同行。最近三年,北矿检测的毛利率分别为62.65%、64.69%、61.43%,而可比同行行业均值分别为46.83%、47.21%、44.35%。另外,公司的毛利率远超所有可比同行,以2024年为例,华测检测毛利率为49.47%,与公司相差11.96个百分点,谱尼测试毛利率为29.55%,不及公司的一半,相差31.88个百分点。

北矿检测表示,主要原因为各公司所属细分检测领域的不同,公司主要从事有色金属矿产资源的检测业务,同行业上市公司的检测领域与公司存在较大差异,导致毛利率可比性有限。

检测行业发展迅猛。近年来,全球检测行业发展迅猛,市场规模从2012年的1,077亿欧元上升至2023年的2,785亿欧元,复合增长率为9.02%,国内检测行业市场规模从2016年的2,065.11亿元增长到2023年的4,670.09亿元,年均复合增长率约为12.36%,前景较为乐观。

市场规模的不断扩大也吸引了众多企业,从事检验检测服务的机构数量也逐年增加,由2016年的33,235家增长至2023年的53,834家,年均复合增长率约为7.13%。

采矿、冶金领域市场集中度增强。2016年至2020年,国内采矿、冶金领域营业收入规模呈现逐年递增趋势,从初期22.05亿元上升至末期36.35亿元,其中2021年同比大幅下滑,此后继续上扬,历史高点是2020年,彼时市场规模为38.97亿元。

与市场规模增长不同的是,采矿、冶金领域的检测机构数量则是逐年下滑,从2016年的730家降低至2023年529家,这表明行业集中度逐步提升,北矿检测2021年至2023年在国内有色金属矿产品检验检测服务领域市场占有率分别为3.01%、2.72%、3.04%,在有色金属矿产品检验检测领域排名第一。

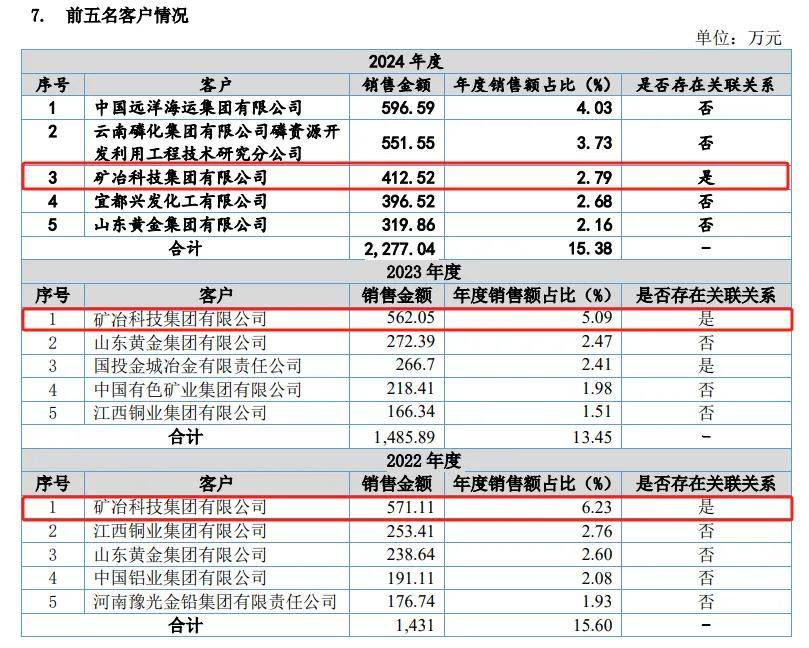

控股股东是客户、也是供应商。北矿检测不存在大客户依赖,近三年对前五客户的销售额分别为1,431万元、1,485.89万元、2,277.04万元,占比分别为15.6%、13.45%、15.38%。

不过,控股股东矿冶集团是公司重要客户,近三年的销售额分别为571.11万元、562.05万元、412.52万元,占比分别为6.23%、5.09%、2.79%。

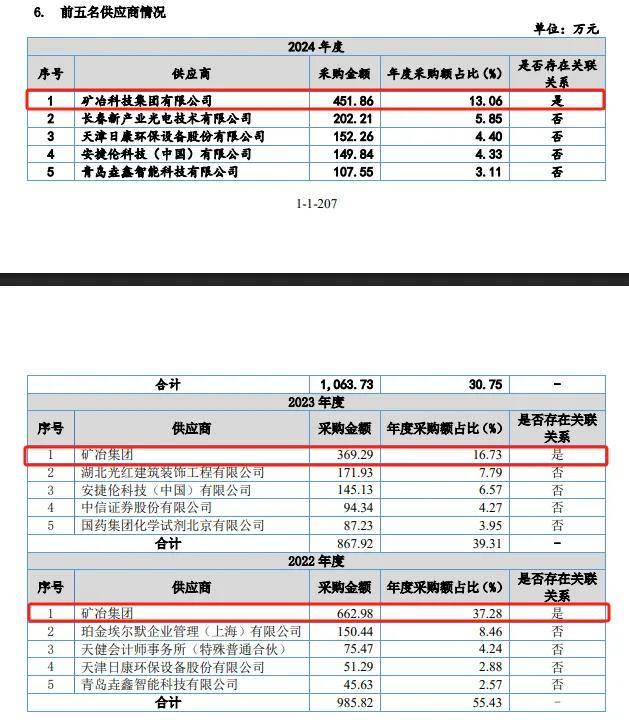

另外,矿冶集团也是北矿检测重要的供应商,近三年采购额分别为662.98万元、369.29万元、451.86万元,占比分别为37.28%、16.73%、13.06%,公司称自2022年9月开始独立自主采购,减少与矿冶集团及江苏北科的采购交易。

实际上,北矿检测的关联交易也引起了北交所重点关注,就经营独立性进行问询,具体包括是否独立于控股股东、关联交易公允性、以及关于同业竞争等,其中就关联交易的必要性、合理性进行问询,并询问减少关联交易的主要措施。

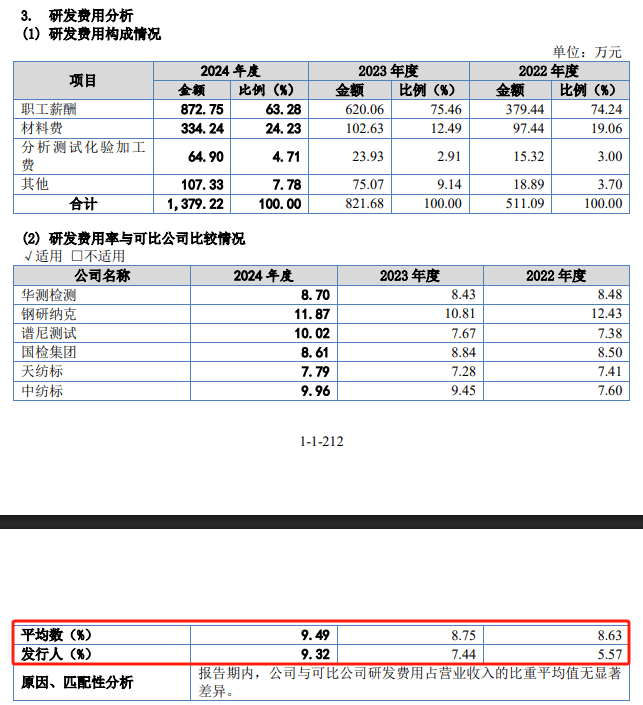

研发费用率上升,不及行业均值。最近三年,北矿检测加大了科研投入,研发费用分别为511.09万元、821.68万元、1,379.22万元,费用率分别为5.57%、7.44%、9.32%。

对比来看,可比同行的研发费用率均值分别为8.63%、8.75%、9.49%,均远超公司,在2024年,研发费用率最高的企业分别是钢研纳克、天纺标,分别为11.87%、7.79%,公司在行业中处在中游,并不算太突出,中规中矩。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)