6月20日,上海友升铝业股份有限公司(友升股份)上交所主板上市将迎来上会,保荐机构是国泰海通证券。

友升股份是集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商,主要聚焦于新能源汽车领域,已经形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系,客户包括特斯拉、广汽集团、蔚来汽车、北汽新能源、吉利集团、凌云工业、富奥股份、华域汽车等。

梳理来看,罗世兵及其配偶金丽燕持股比例超7成,在公司担任要职;曾存在股份代持;多家投资机构增资,曾存在对赌协议;拟融资近25亿元,产能消化引关注;要补流5亿元,曾分红6000万元;业绩大涨背后,应收账款快速走高,经营现金流恶化;存货同样走高,跌价准备计提是否充分。

夫妻持股比例超7成

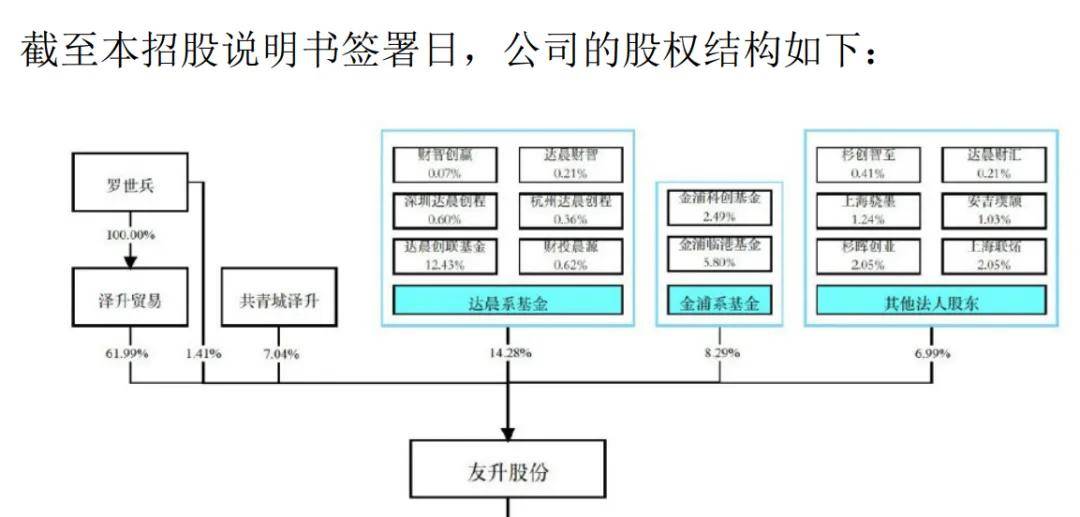

据短平快解读了解,1992年12月,友升有限成立,彼时是中外合资企业,徐泾工业公司、友升太平洋美国分别持股60%、40%。到了2020年9月,公司完成股改,股东包括泽升贸易、达晨创联基金、共青城泽升以及罗世兵,持股比例分别为74.8%、15%、8.5%、1.7%。

夫妻控制权超7成。截至招股书签署日,罗世兵及其配偶金丽燕是友升股份实际控制人,直接和间接控制公司70.44%股权,其中罗世兵直接持股1.41%,且通过控股股东泽升贸易控制61.99%股权,而金丽燕担任共青城泽升执行事务合伙人,通过该公司控制7.04%股份。

公开资料显示,罗世兵出生于1970年,硕士研究生学历,曾在上海紫明机械有限公司、上海卡迪欧医疗器械有限公司、上海交大全球通信息技术有限公司任职,2002年7月至2020年8月任友升有限总经理、执行董事、董事长;2020年8月至今任友升股份董事长兼总经理。

罗世兵、金丽燕持股比例高,且两人均在公司担任要职,后者目前为董事,两人对公司战略、实际经营、以及重大决策上拥有着较大话语权,需要防止实际控制人不当控制风险。

友升股份表示,如果罗世兵和金丽燕利用其实际控制人地位,对公司的发展战略、生产经营决策、利润分配和人事安排等重大事项的决策实施不当影响或侵占公司利益,则存在可能损害公司和其他股东利益的风险。

存在股份代持。早在2003年7月3日,罗世兵就成为友升有限的实际控制人,彼时陈桂荣以6.0753万美元的代价收购第一美亚基金100%股权,间接获得友升有限55%股权,而陈桂荣是罗世兵兄弟的配偶,双方之间存在委托持股的情况。

随后7月30日,第一美亚基金将升有限55%股权转让给了美国日升,后者在7月21日成立,法人代表是罗世兵的母亲占庆华,本次转让由罗世兵同一控制下的两家企业进行的转让,未支付对价。

为何不直接收购,友升股份表示,当时友升有限经营陷入困境且公司所欠银行贷款期限届满,面临续期压力,外资方有意转让股权,而时任总经理罗世兵有意接盘,不过考虑到如果显名受让可能会让银行贷款续期申请难以获得通过,所以安排了占庆华和陈桂荣出面代其收购了外方持股公司的股权。

2007年8月,占庆华已将其持有美国日升100%股权转让予罗世兵,解除上述代持关系。

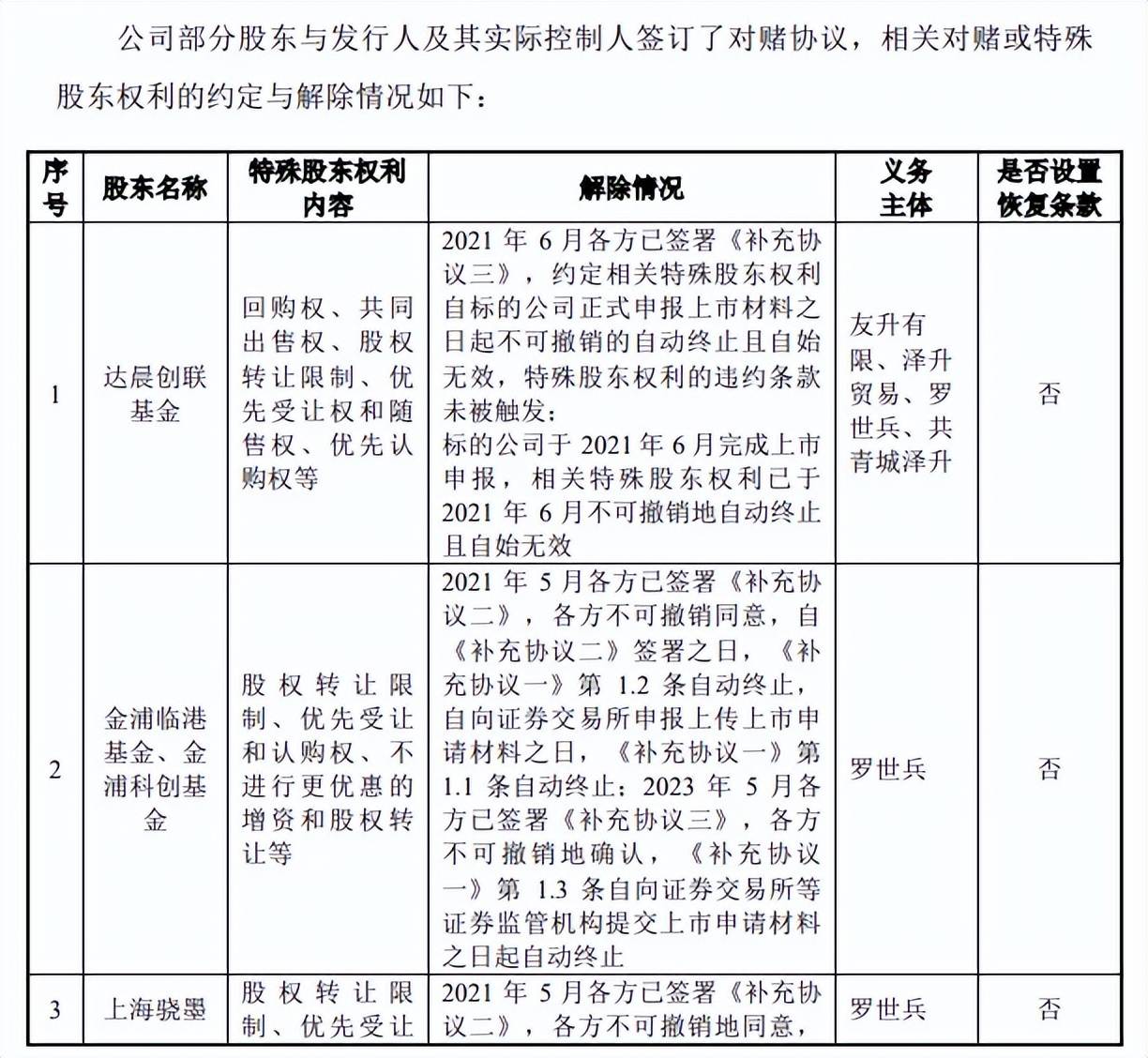

机构增资,存对赌协议

迎来多家投资机构。股改完成后,友升股份迎来了密集增资,引进了多家机构投资者,2020年9月,金浦临港基金、金浦科创基金和上海骁墨分别以7,000万元、3,000万元和1,500万元认购发行人新增注册资本840万元、360万元和180万元,认购价格均为8.3333元/股。

据短平快解读了解,2022年12月,杉晖创业、上海联炻、安吉璞颉、财投晨源、深圳达晨创程、杉创智至、杭州达晨创程、达晨财汇、达晨财智、财智创赢分别认购1亿元、1亿元、5,000.00万元、3,000.00万元、2,912.50万元、2,000.00万元、1,747.50万元、1,000.00万元、1,000.00万元、340.00万元,认购金额合计3.7亿元,认购价格为33.6323元/股。

两年多时间,投资机构认购友升股份新增股份的价格飙升超4倍,公司真这么抢手吗?

截至招股书披露日,友升股份机构股东众多,总体可以分为达晨系基金、金浦系基金、以及其他法人股东,持股比例分别为14.28%、8.29%、6.99%,合计占比29.56%,近三成,其余七成股权由罗世兵、金丽燕掌握。

官网显示,达晨财智成立于2000年4月,总部位于深圳,是我国第一批按市场化运作设立的本土创投机构,截止目前,达晨财智管理基金总规模近600亿元;投资780余家企业,成功退出301家,其中143家企业上市,累计104家企业在新三板挂牌。

金浦投资成立于2009年7月,由上海国际集团资产管理有限公司、江苏沙钢集团有限公司、华泰证券股份有限公司和横店集团控股有限公司等共同出资设立,截至2024年末,金浦投资管理基金78只,管理规模逾600亿元人民币,国内外投资项目累计超500个,共71家被投企业通过IPO或者并购等实现上市。

曾存在对赌协议。根据披露,上述投资机构增资友升股份背后,多与罗世兵等签署了对赌协议,约定内容包括回购权、共同出售权、股权转让限制、优先受让权和随售权、优先认购权等等,在2021年6月至2023年10月,罗世兵等与投资机构签署《补充协议》,约定特殊股东权利内容自友升股份正式提交上市申请时不可撤销地自动终止且自始无效。

要融资近25亿元,消化问题引关注

本次IPO,友升股份拟公开发行不超过4,826.7111万股,募集资金247,085.45万元,用于云南友升轻量化铝合金零部件生产基地项目(一期)(轻量化项目)、年产50万台(套)电池托盘和20万套下车体制造项目(电池托盘等项目)、以及补充流动资金,金额分别为127,085.45万元、70,000.00万元、50,000.00万元。

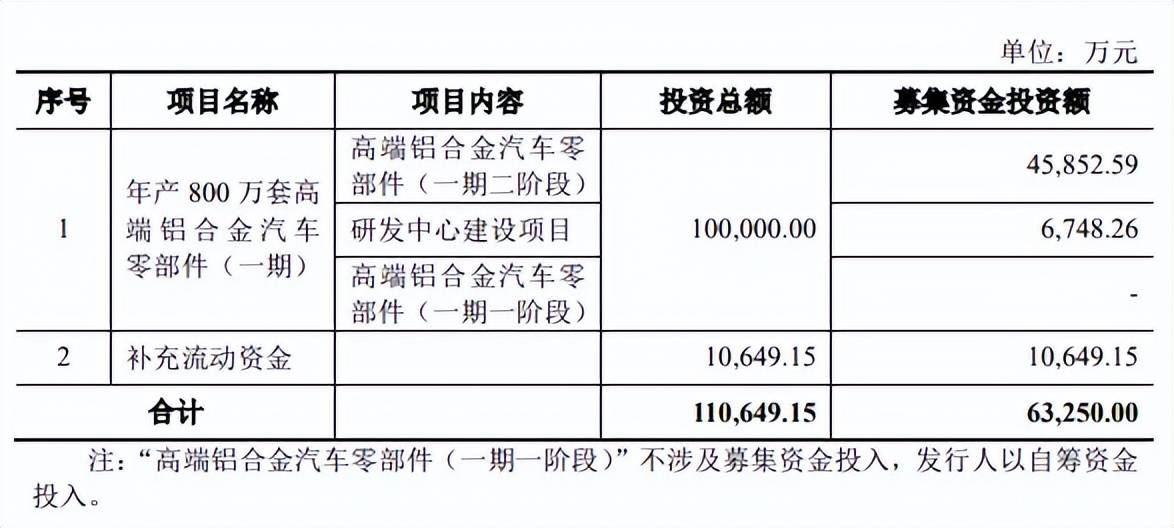

募集金额巨变。需要指出的是,友升股份在2021年提交的招股书,募投项目与现如今相差巨大,彼时公司拟募集63,250.00万元,用于年产800万套高端铝合金汽车零部件(一期)以及补充流动资金,金额分别为52600.85万元、10,649.15万元。随后在2022年撤回上市申请。

为何友升股份募投项目说变就变,原项目是否建设完成?还是有其他打算?

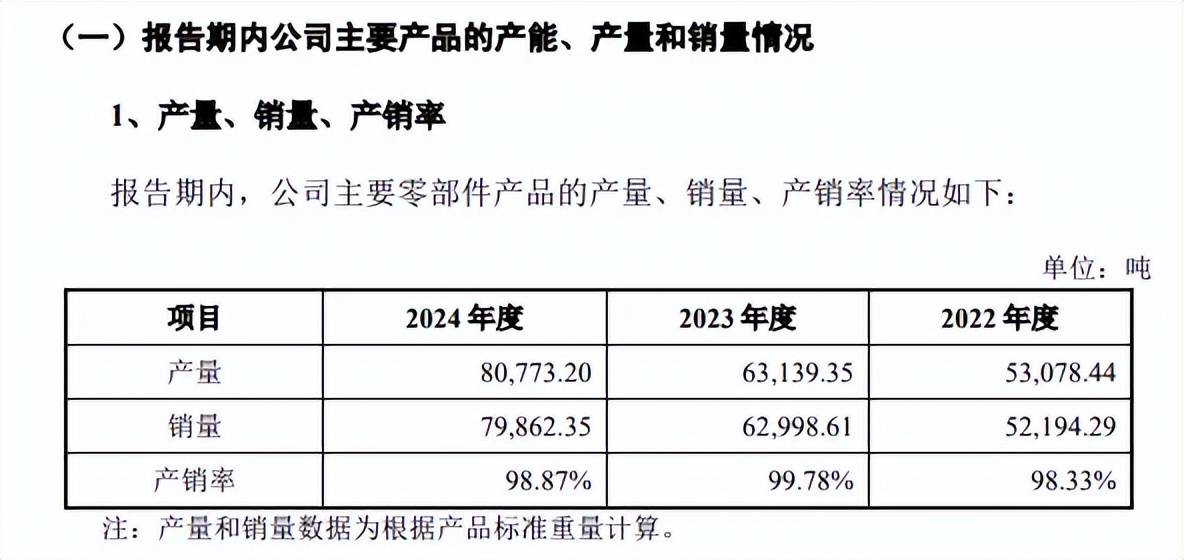

激进扩产,能否消化。2022年至2024年,友升股份的产能利用率95.28%、92.91%和95.15,有所波动,期末产能为80,773.20吨,不过公司并没有列出各个产品的产能利用率情况。

据短平快解读了解,友升股份本次募投资金建设的轻量化项目完成后并达产后,将新增100,000吨/年铝合金轻量化材料的产量,已经远超公司去年总产能;更别提电池托盘等项目建成并达产后,每年将新增电池托盘产能50万台,下车体产能20万套。

上交所在问询函中要求友升股份量化分析募投项目对发行人产能和经营业绩的影响,结合市场前景、公司现有产能和产销率、项目达产后新增的产能产量、公司现有和潜在订单、管理和技术保障等方面,分析本次募投项目新增产能的必要性,对新增产能的消化能力及相应风险。

友升股份在首轮问询中列出了在手订单情况,不过投资者更想知道的是,公司罗列的客户合计能够消化多少新增产能?又剩余多少产能?

此前分红6000万元,现在要补流5亿元。友升股份本次要将5亿元用于补充流动资金,公司称需要一定的流动资金用于扩大产能和业务扩张,不过,上述轻量化项目、电池托盘等项目用于铺底流动资金分别为13,069.02万元、11,787.98万元,占募集资金投资金额分别为10.28%、16.84%。

另外,公司在2022年分红6000万元,彼时货币资金为4.1亿元,而短期借款、一年内到期的非流动负债分别为4.58亿元、1.08亿元,是现金流所不能覆盖的,如此背景下分红是否合适,不过上交所对此并没有进行问询。

业绩、应收齐齐大涨

业绩大涨。2022年至2024年,友升股份实现营业收入分别为23.5亿元、29.05亿元、39.5亿元,同比分别增长55.51%、23.6%、35.98%;归母净利润分别为2.33亿元、3.21亿元、4.05亿元,同比分别增长80.48%、37.84%、26.13%。

友升股份本次拟募资的24.71亿元,约是去年净利润的6倍有余。

应收账款、应收票据大增。业绩大增的另一面,公司的经营质量则呈现下滑态势,应收账款分别为6.62亿元、8.95亿元、12.83亿元,应收票据分别为1.31亿元、1.6亿元、3.99亿元。

同时期的经营现金流净额分别为4,911.60万元、3,802.24万元和-25,294.15万元,净流出规模整体呈上升趋势,且2024年度经营活动产生的现金流量净额为负。

友升股份表示,如公司不能通过股权或债权方式进行融资,以弥补流动资金缺口,可能会造成流动性风险。

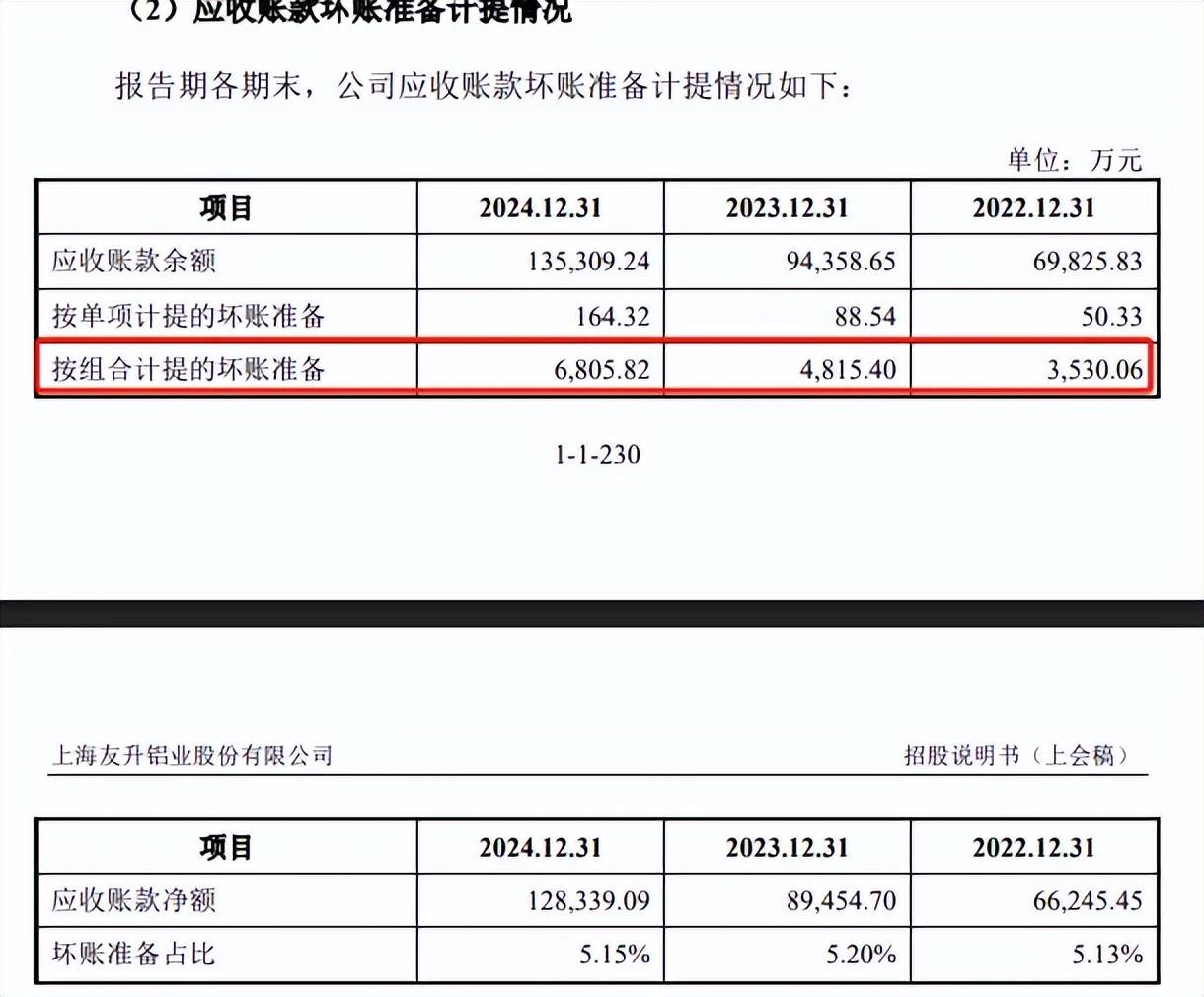

据短平快解读了解,应收账款同时期产生的坏账准备同样有所升高,分别为3,530.06万元、4,815.40万元、6,805.82万元。另外,需要关注的是,伴随着应收账款、应收票据走高,带来的坏账损失上升明显,侵蚀了企业利润,以2024年为例,应收账款、应收票据的坏账损失分别为2067.16万元、1261.11万元。

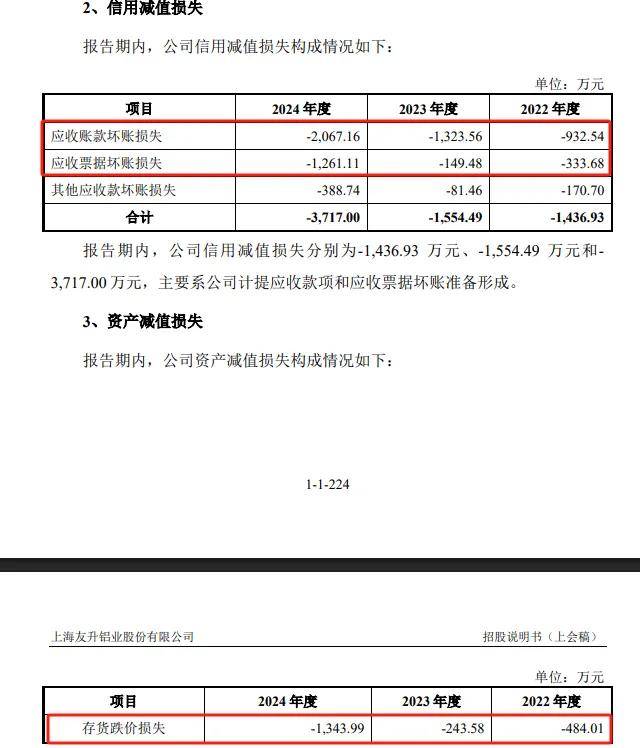

存货同样高企。除了应收账款、应收票据快速走高之外,友升股份存货同样走高,分别为2.39亿元、2.7亿元、5.02亿元,主要以原材料、在产品、自制半成品、库存商品为主。

同时期的跌价准备分别为502.35万元、282.12万元、417.42万元,存货走高为何跌价准备反而走低,公司计提是否充分?

上交所在问询中要求友升股份结合各类存货单位成本、库龄、可变现净值确定依据、报告期内及期后交易价格波动情况,分析存货跌价准备计提的充分性。

与存货走高相一致,公司同期的存货跌价损失增长明显,分别为484.01万元、243.58万元、1,343.99万元,对于期末损失金额加剧,公司称主要系上半年墨西哥沃尔沃项目处于投产初期,产量较少且良品率较低,单位成本较高,相关存货跌价金额较大。

企业追求规模无可厚非,但更需要注重经营质量,加强应收催收、提升资产质量是友升股份当务之急,毕竟生存才能谋求更好的发展。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)