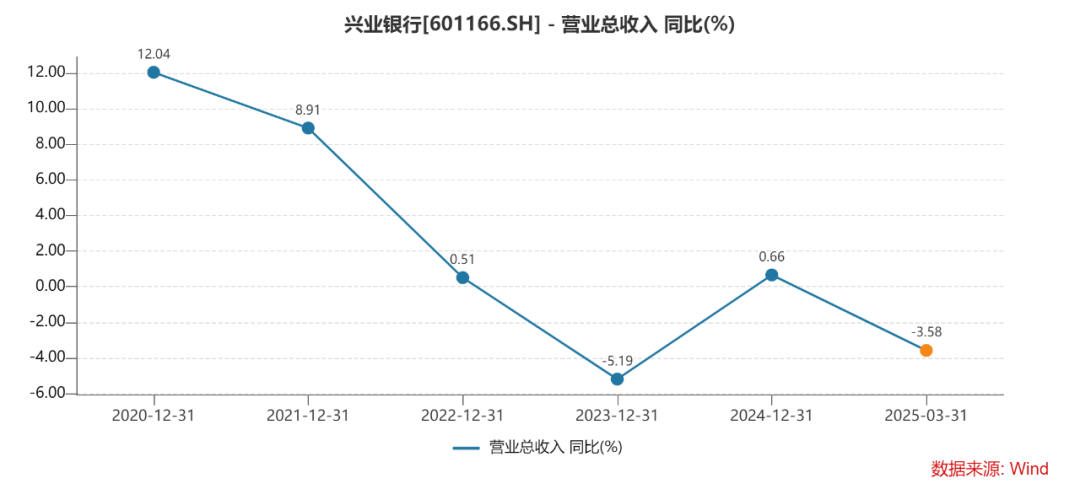

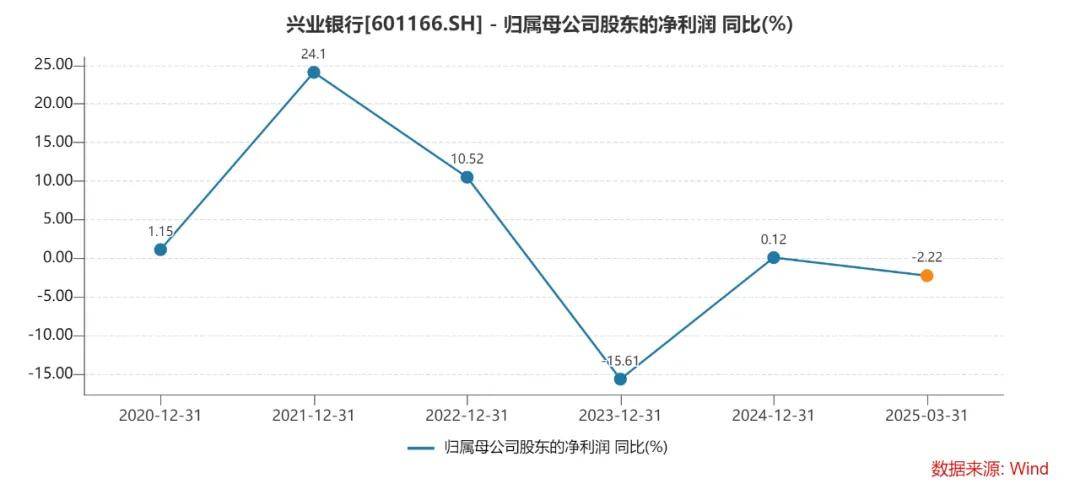

2024年,兴业银行交出了营收、净利双微增的成绩单,扭转了上一年业绩双降的颓势,但今年Q1再次录得业绩双降,后续能否逆袭尚不确定。

随着净息差的不断下滑,公司近年来的利息净收入增速放缓明显,与此同时,非息收入波动性较大,其中手续费及佣金净收入已经连续两年下滑,而投资收益则连续五年保持增长,是增长极。

从贷款质量看,公司近年来的不良贷款总体保持上升态势,而不良贷款率则呈现下滑态势,具体到2024年,对公业务中的房地产业不良贷款大增,零售贷款中的信用卡业务不良有所下降,而个人住房、个人经营贷的不良则有所上升。

业绩微增背后

营收、净利均微增。2024年,兴业银行实现营业收入2122.26亿元,同比微增0.66%;归母净利润772.05亿元,同比微增0.12%。

对比2023年营收、净利双降的成绩,兴业银行去年的成绩单有所改善,而拉长时间来看,公司业绩面临着增长瓶颈,其中2022年收入增速仅0.51%,而归母净利润增速10.52%,去年增速不及该零头。

今年Q1,兴业银行实现营业收入556.83亿元,同比下滑3.58%;归母净利润237.96亿元,同比下降2.22%,即录得季度营收、净利双降的成绩。

净息差不断下滑。近年来,银行业净息差不断收窄,兴业银行也并不例外,近五年的净息差不断下滑,从2020年2.36%下滑至2024年1.82%,累计下滑0.54个百分点,今年Q1为1.8%,在9家股份制银行中排在第三,仅次于招商银行、平安银行,后者分别为1.91%、1.83%。

净息差收窄的另一面,兴业银行利息净收入增速肉眼可见地放缓,最近五年收入分别为1435.15亿元、1456.79亿元、1452.73亿元、1465.03亿元、1481.07亿元,其中2020年收入增速高达17.36%,此后四年增速分别为1.51%、-0.28%、0.85%、1.09%。

今年Q1,公司利息净收入为377.22亿元,同比微增1.29%,增速较2024年同期的5.09%进一步放缓。

非息收入波动大。在主业利息净收入放缓或下滑的背景下,许多银行的收入更多的依赖非息收入,但兴业银行的非息收入的波动性较大,最近五年分别为596.22亿元、755.57亿元、771.01亿元、643.28亿元、641.19亿元,其中2020年同比大幅下滑23.87%,此后两年分别增长26.73%、2.04%,近两年分别下滑16.57%、0.32%。

分析来看,公司手续费及佣金净收入已经连续两年下滑,近三年分别为450.41亿元、277.55亿元、240.96亿元,其中2022年同比增长5.53%,此后分别大幅下滑38.38%、13.18%,这也是大多数银行面临的挑战。

不过,公司投资收益则连续五年保持增长,是公司收入的重要构成部分,分别为261.54亿元、284.78亿元、302.22亿元、306.99亿元、362.02亿元,同比分别增长4.65%、8.89%、6.12%、1.58%、17.93%。

虽然去年投资收益大涨,但公允价值变动收益则有所下滑,同比减少9.17亿元至32.22亿元,降幅22.16%;另外,汇兑损失6.74亿元,而上年同期为收益4.21亿元。

今年Q1,公司非息收入179.61亿元,同比下滑12.42%,这是导致收入下滑的主要因素。其中手续费及佣金净收入、投资收益分别为67.27亿元、106.63亿元,前者同比8.54%,后者大幅下滑22.4%。

缩减费用支出。过去的一年,兴业银行缩减费用支出,业务及管理费为622.03亿元,同比减少4.05亿元,其中职工薪酬380.48亿元,与上年基本持平,期末员工数量为68,716人,同比增加2,147人,这意味着员工平均薪酬有所下降。

与此同时,公司董事、监事、高级管理人员报酬同样所有减少,2024年合计为1,632.66万元,同比减少309.32万元。

贷款减值损失减少。兴业银行去年的信用减值损失为601.8亿元,同比减少9.89亿元,降幅1.62%,其中贷款减值损失516.13亿元,同比减少154.9亿元,降幅23.08%。

不过,债权投资减值损失为78.42亿元,而上年同期为收益55.84亿元。

房地产业不良猛增

最近五年,兴业银行的不良贷款总体呈现上升态势,分别为496.56亿元、487.14亿元、544.88亿元、584.91亿元、614.77亿元;不良贷款率呈现下滑态势,分别为1.25%、1.1%、1.09%、1.07%、1.07%,累计下滑0.18个百分点。

今年Q1,公司不良贷款628.31亿元,在9家股份制银行中排在第五,仅次于浦发银行、中信银行、招商银行、民生银行;不良贷款率1.08%,排在第七,总体表现良好。

从贷款五级分类来看,兴业银行去年的关注类、次级类贷款金额有所上升,分别981.06亿元、273.47亿元,同比分别增加136.57亿元、41.96亿元;占比分别为1.71%、0.48%,同比分别上升0.16个百分点、0.06个百分点。

公司表示,受房地产市场持续调整等因素影响,部分高负债房地产客户及零售客户进一步释放风险,导致关注率指标有小幅波动。

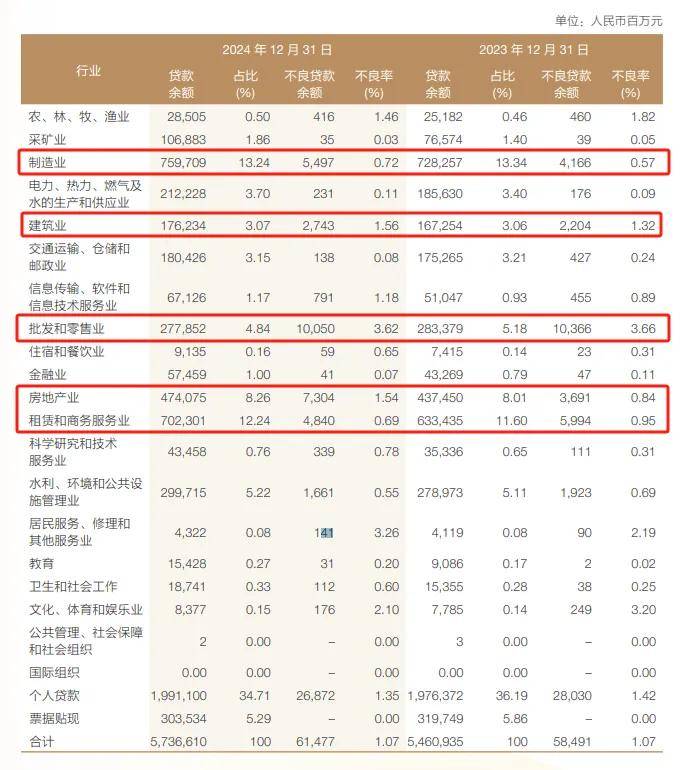

房地产业不良猛增。按行业分布来看,兴业银行对公贷款的不良贷款主要集中在批发和零售业、房地产业、制造业、租赁和商务服务业、建筑业,分别为100.5亿元、73.04亿元、54.97亿元、48.4亿元、27.43亿元,批发和零售业、租赁和商务服务业同比有所下滑,另外三大行业同比有所增长,其中房地产业同比增加36.13亿元,增幅97.89%,接近翻番。

零售贷款不良降。兴业银行去年个人贷款的不良贷款为268.72亿元,同比减少11.57亿元,不良贷款率1.35%,同比下滑0.07个百分点。

信用卡不良贷款最高,为135.21亿元,同比减少22.52亿元,不良贷款率3.64%,同比下滑0.29个百分点。

报告期内,公司新增发卡254.50万张,同比大幅减少254.9万张,降幅49.96%;实现交易金额19,442.02亿元,同比减少3802.49亿元,降幅16.36%。

与交易金额减少相一致,公司的信用卡投诉也有所减少,投诉174,864件,同比减少128,232件,不过该业务是消费者投诉的重头,占比77.72%。

个人住房及商用房贷款的不良贷款为65.43亿元,同比增加4.65亿元,不良贷款率0.6%,同比上升0.04个百分点。

另外,个人经营贷款、其他的不良贷款同样所有增加,分别为28.24亿元、39.84亿元,同比分别增加2.58亿元、3.72亿元,不良贷款率分别为0.8%、2.2%,同比分别上升0.01个百分点、0.12个百分点。

逾期贷款大增169亿元。从逾期贷款来看,2024年末余额为912.3亿元,同比增加169.47亿元,增幅22.81%,主要原因是部分高负债房地产客户及零售客户违约风险上升,对逾期贷款均已纳入不良及关注管理。

逾期1至90天(含)、逾期91至360天(含)、逾期361天至3年(含)、逾期3年以上项目余额同比均有所上升,其中前两者余额分别为390.26亿元、358.52亿元,同比分别增加46.91亿元、106.83亿元,增幅分别为13.66%、42.45%。

据披露,公司对公逾期贷款增加116.95亿元,个人逾期贷款增加88.86亿元,信用卡逾期贷款减少36.34亿元。

内控有待加强。2025年以来,兴业银行多家分支行收到大额罚单,3月,沈阳分行因存在违规发放房地产开发贷款和个人住房按揭贷款,严重违反审慎经营规则的违法违规行为,被辽宁金融监管局处以110万元罚款,多位负责人被警告。

4月,兴业银行天津广开支行因存在发放流动资金贷款不审慎的违法违规行为,被天津监管局处以30万元罚款,时任客户经理被警告。

同月,兴业银行贵阳花果园支行因存在办理个人信贷业务过程中搭售贵金属、保险产品;员工违规代客操作购买理财、基金产品的违法违规行为,被贵州监管局处以40万元罚款。

多家分支行、员工遭到罚款、警告背后,兴业银行需要强化员工合规意识,增强对分支行管理并推广至其他分支机构,避免重蹈覆撤。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)