近年来,浦发银行的业绩情况并不乐观,收入已经连续四年下滑,主要是利息净收入不断下滑所致,背后则是净息差的不断下探。不过,公司去年归母净利润实现大增,逆转了早前四年下滑的迹象,主要与信用减值损失大幅减少有关,但该金额仍远超同期净利润。

贷款质量是浦发银行绕不过去的一个话题,即使公司的不良贷款、不良贷款率已经连续多年下滑,但对比其余股份制银行,贷款质量仍有待进一步改善。

细分来看,公司去年对公贷款质量有了显著改善,而零售贷款质量则有所下滑,主要是个人住房贷款、个人经营贷款不良贷款有所增加所致,公司需要严抓零售贷款。

收入四连降

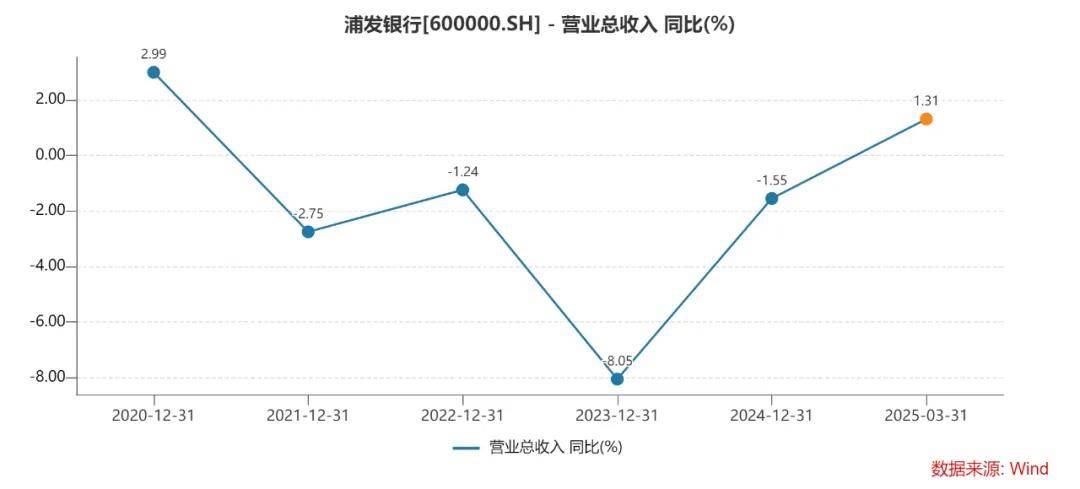

收入连续四年下滑。2024年,浦发银行实现营业收入1707.48亿元,同比下滑1.55%,此前三年分别下滑2.75%、1.24%、8.05%,这意味着公司收入已经连续四年下滑了。

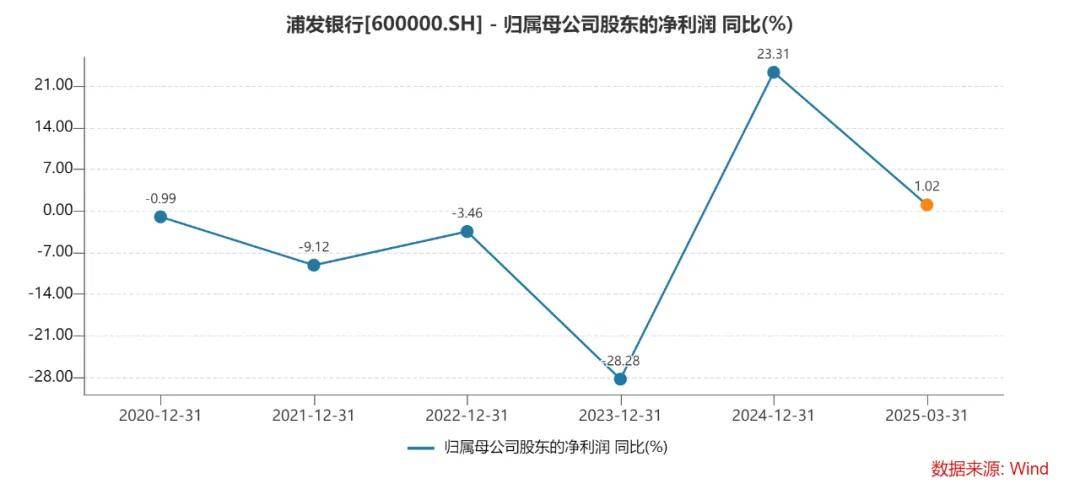

与收入连年下滑不同的是,浦发银行去年实现归母净利润452.57亿元,同比大增23.31%,结束了此前连续四年下滑趋势,这点颇为不易。

据短平快解读了解,今年第一季度,公司实现营业收入、归母净利润分别为459.22亿元、175.98亿元,同比分别微增1.31%、1.02%,净利润增速放缓明显。

净息差不断收窄。浦发银行近年来收入连续下滑与净息差不断收窄有关,从2019年末的2.08%下滑至2024年末的1.42%,累计下滑0.66个百分点,2025年Q1进一步下滑至1.25%,在股份制银行中排在倒数第一,离佼佼者招商银行(1.91%)相差0.66个百分点。

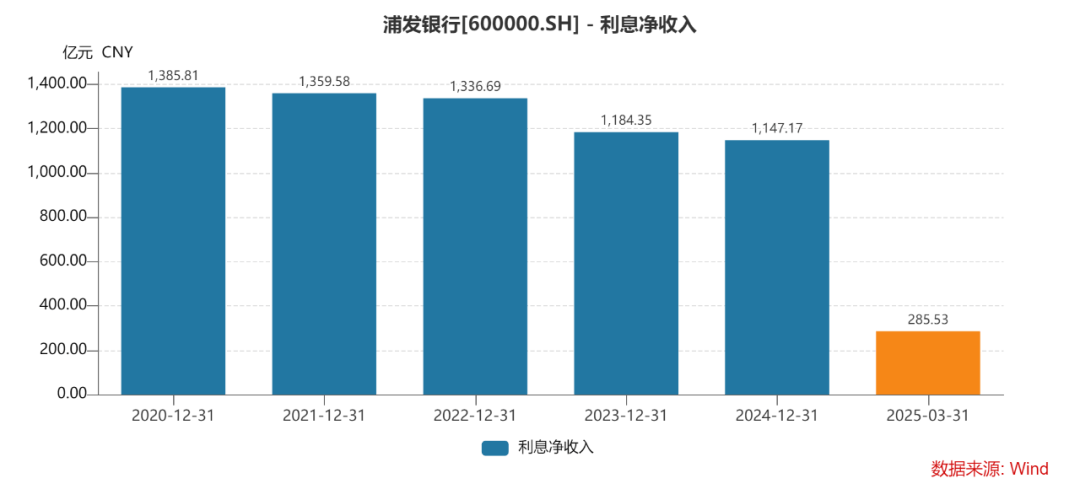

自2020年以来,浦发银行的利息净收入均录得下滑的成绩,分别为1385.81亿元、1359.58亿元、1336.69亿元、1184.35亿元、1147.17亿元,今年Q1为285.53亿元,同比微增0.48%,或许是一个良好的开局。

非息收入波动性大。与此同时,浦发银行非息收入的表现也较为一般,近五年分别为578.03亿元、550.24亿元、549.53亿元、549.99亿元、560.31亿元,早前三年均录得下滑,后两年增长有限,分别为0.08%、1.88%。

进一步研究发现,手续费及佣金净收入已经连续四年下滑,分别为291.34亿元、286.91亿元、244.53亿元、228.16亿元,近两年同比分别下滑14.77%、6.69%。

近年来,浦发银行收入仅保持微降,很大程度上与投资收益表现亮眼有关,2022年及2023年的收入分别为198.77亿元、279.05亿元,同比分别增长14.92%、40..39%,2024年为291.41亿元,同比仅增长4.43%,放缓十分明显。

2024年,公司公允价值变动损失为15.49亿元,而上年为收益25.63亿元;汇兑收益9.88亿元,而上年损失为35.36亿元。数据背后,这些类目的收入存在波动性大、不确定性高的特点。

员工、分支机构数量减少。在过去的一年,浦发银行缩减了费用支出,业务及管理费为497.95亿元,同比减少16.29亿元,其中员工费用为282.3亿元,同比减少2.77亿元。

截至2024年末,公司在职员工合计为62,987人,同比减少595人,这是员工费用减少的关键。期末共有1,708个分支机构,同比减少34个分支机构。

信用减值损失超净利。实际上,浦发银行去年净利润大幅增长主要与信用减值损失及其他资产减值损失大幅减少有关,金额为694.8亿元,较上年同期768.63亿元减少了73.83亿元,降幅9.61%,即使有所减少,规模仍远超同期净利润458.35亿元。

主要得益于金融投资及其他类目减值损失减少有关,分别为121.22亿元、18.03亿元,同比分别减少33.5亿元,38.75亿元,公司并没有对其他类目进行解释说明。

不良贷款高企,零售贷款质量需加强

信用减值损失超净利,显然浦发银行的贷款质量亟待加强,近五年不良贷款呈现下滑态势,分别为784.61亿元、768.29亿元、746.19亿元、741.98亿元、731.54亿元,今年Q1为742.8亿元,不良贷款在诸多股份制银行中排在首位,比第二的中信银行678.46亿元要多上64亿元。

不良贷款率同样呈现下滑态势,分别为1.73%、1.61%、1.52%、1.48%、1.36%,今年Q1为1.33%,在9家股份制银行中排在第四,前三分别是华夏银行、民生银行、浙商银行,分别为1.61%、1.46%、1.38%。

据短平快解读了解,按照贷款五级分来看,2024年关注类、次级类、可疑类贷款占比同比均有所下滑,而损失类余额高达380.75亿元,同比增加108.7亿元,占比0.71%,同比上升0.17个百分点。

重组贷款、逾期贷款分别为369.32亿元、1108.96亿元,同比分别增加360.68亿元、95.69亿元,占比分别为0.69%、2.06%,而上年同期分别为0.02%、2.02%。

对公贷款质量总体改善。浦发银行贷款主要以企业贷款为主,2024年贷款占比58.97%,不良贷款、不良贷款率分别为426.16亿元、1.34%,贷款质量有所改善。

细分来看,制造业、房地产业、批发和零售业、建筑业、金融业的不良贷款较高分别为99.21亿元、99.25亿元、47.96亿元、36.04亿元、51.92亿元,对应的不良贷款率分别为1.45%、2.5%、2.28%、1.89%、3.55%,其中房地产业、批发和零售业的不良贷款率同比有所下滑,其余三大行业的不良贷款率同比均有所上升,其中金融业同比上升0.88个百分点。

各大行业中,不良贷款率最高的是居民服务、修理和其他服务业,达到10%,同比上升6.04个百分点,紧随其后的分别是金融业、房地产业。

零售贷款质量下滑。浦发银行的零售贷款占比为35.04%,不良贷款、不良贷款率分别为303.58亿元、1.61%,前者同比增加39.19亿元,后者同比上升0.19个百分点,显然零售贷款的质量有待加强。

细分来看,信用卡及透支、消费贷款及其他的不良贷款率较高,分别为2.45%、2.28%,同比分别下滑0.02个百分点、0.5个百分点;不良贷款分别为90.57亿元、45.45亿元,同比分别减少3亿元、3.01亿元。

个人住房贷款、个人经营贷款不良贷款率分别为0.95%、1.87%,同比分别上升0.33个百分点、0.36个百分点;不良贷款分别为82.46亿元、85.1亿元,同比分别增加30.75亿元、14.45亿元。

一般而言,个人住房贷款的贷款质量较为稳定,但该类业务却是公司零售贷款变动最大的类目,或许公司需要深挖根源,毕竟个人住房贷款是零售贷款最为重要的一环,期末贷款金额高达8643.6亿元。

内控有待加强。今年1月,浦发银行安阳分行因存在贷后管理不到位;理财资金投资股权项目管理不到位;个人消费贷款管理不到位;违规处置不良贷款的违法违规行为,被处以245万元罚款。

4月,浦发银行南昌分行因存在贷款风险分类不准确的违法违规行为,被罚款30万元。相关责任人被警告并罚款6万元。

多家分行、员工被罚款背后,浦发银行需要进一步强化内部管理,培养员工的合规意识,避免再次因为上述问题而遭到监管机构的处罚。

去年10月,浦发银行正式迎来新行长谢伟,是银行业资深员工,在其带领下,公司能否扭转近年来业绩低迷态势?不妨让子弹飞一会。

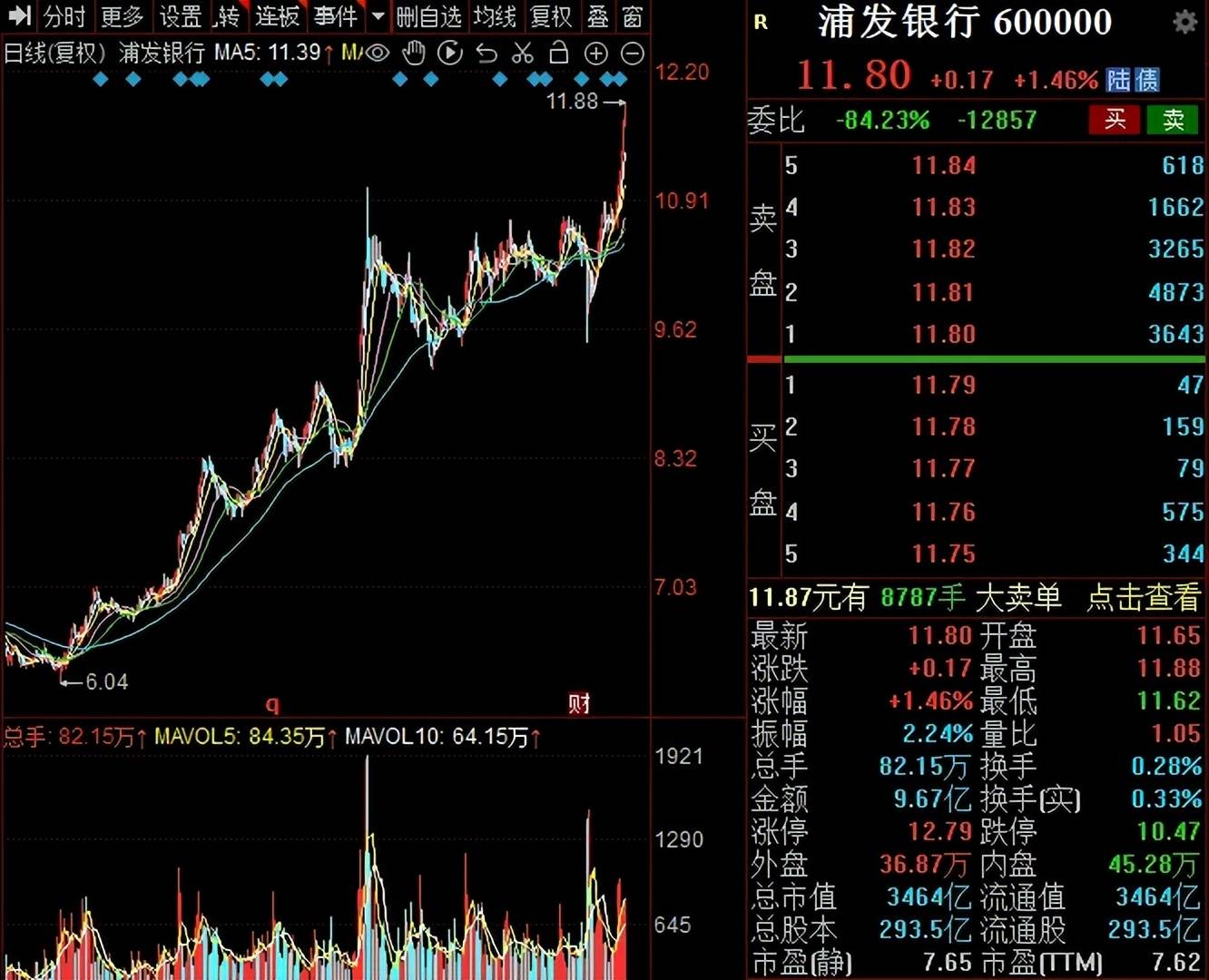

二级市场上,浦发银行股价自去年1月以来,总体呈现上升态势,截至5月9日收盘,股价为11.8元/股,股价几乎翻了一番,总市值3464亿元,TTM市盈率7.62。