过去的一年,北京银行录得营收、净利双增的成绩,不到5%的收入增速是近五年最高值,不到1%的归母净利润增速是近四年新低,2025年Q1则录得双降。

实际上,北京银行近年的业绩面临着较大增长瓶颈,收入增速连续多年保持在个位数,净利润增长有限,导致业绩被江苏银行反超,且两者间差距有逐年扩大态势。

最近五年,北京银行不良贷款总体呈现增长态势,而不良贷款率则持续下滑,但在城商行中仍然排在前列,资产质量有待进一步改善。公司在财报中没有披露对公、零售贷款的质量详情,不过两类贷款去年的信用减值损失增长明显,表明公司加大处置不良的力度。

与江苏银行差距拉大

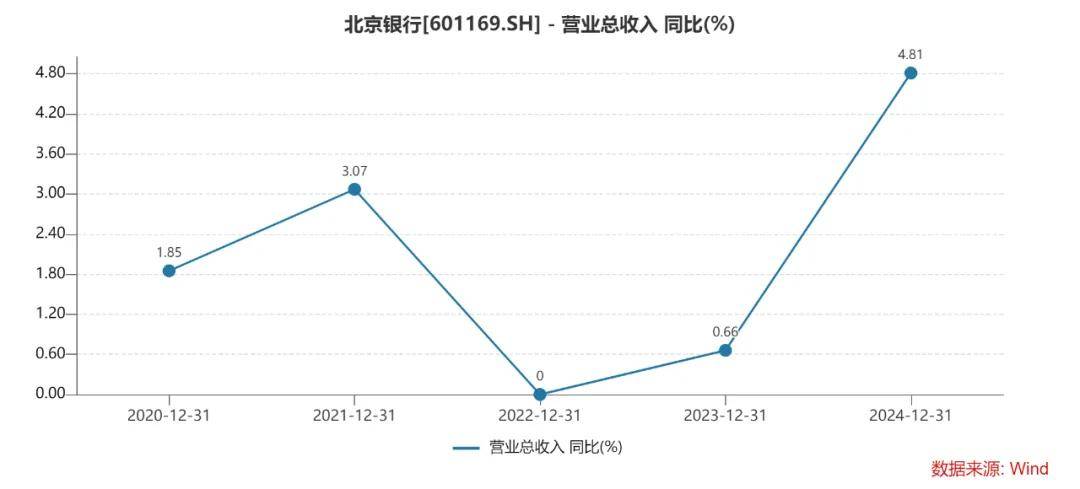

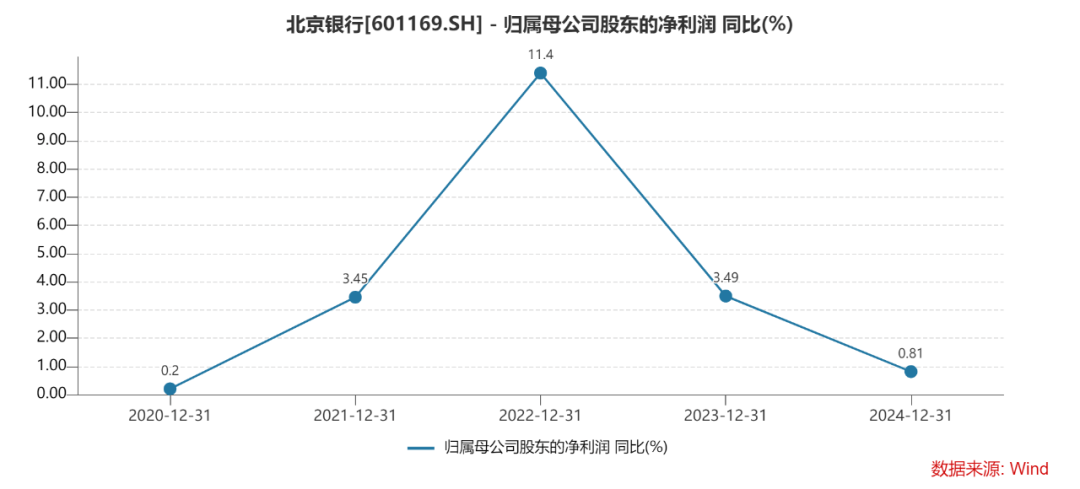

2024年,北京银行实现营业收入699.17亿元,同比增长4.81%,归母净利润258.31亿元,同比增长0.81%。

拉长时间线来看,北京银行近年来的收入面临着增长瓶颈,早前四年收入分别为642.99亿元、662.75亿元、662.76亿元、667.11亿元,对应增速分别为1.85%、3.07%、<0.01%、0.66%;

早前四年归母净利润分别为214.84亿元、222.26亿元、247.6亿元、256.24亿元,同比分别增长0.2%、3.45%、11.4%、3.49%。

被江苏银行反超。因为业绩放缓的原因,北京银行在2022年被江苏银行全面赶超,彼时后者的营收、归母净利润分别为705.7亿元、253.86亿元,城商行龙头易主;2024年,江苏银行继续狂飙,营收、归母净利润分别为808.15亿元、318.43亿元,双方间的差距进一步扩大。

据短平快解读了解,2025年第一季度,北京银行实现营业收入、归母净利润分别为171.27亿元、76.72亿元,同比分别下滑3.18%、2.44%。江苏银行营收、归母净利润分别为223.04亿元、97.8亿元。另外,宁波银行的营收184.95亿元,也超过了北京银行。

作为城商行老大哥的北京银行,究竟怎么了?

最近五年,北京银行的净息差不断下探,从2020年1.92%下滑至2024年1.47%,累计下滑0.45个百分点。对比来看,虽然近年来净息差不断收窄,但很多银行的净息差是在2023年、2024年才跌落至2%以下,例如江苏银行、宁波银行均是如此。

同时期,北京银行的利息净收入波动大,分别为516.05亿元、513.97亿元、514.58亿元、503.5亿元、519.1亿元,同比分别变动3.46%、-0.4%、0.12%、-2.15%、3.1%。

在净息差不断收窄之际,很多银行的收入增长更多的是依赖于非息收入,尤其是投资收益,然而北京银行的非息收入存在波动,近五年分别为126.94亿元、148.78亿元、148.18亿元、163.61亿元、180.07亿元,同比分别变动-6.32%、17.2%、-0.4%、10.41%、10.06%。

虽然公司近两年非息收入增速均保持在十位数,但对比同行略有不足,例如同期江苏银行非息收入增速分别为18.26%、14.83%,远超北京银行。

分析来看,北京银行近两年非息收入的增长主要与投资收益有关,分别为113.65亿元、135.02亿元,同比分别增长34.4%、18.8%。不过,手续费及佣金净收入则已经连续两年下滑,分别为37.52亿元、34.58亿元,同比分别下滑46.9%、7.84%。

过去的2024年,北京银行的业务及管理费203.7亿元,同比增加11.01亿元,增幅5.71%,其中员工薪酬98.81亿元,同比增加4.95亿元,办公费44.67亿元,同比增加3.12亿元。

2024年末,公司员工20,138人,同比增加693人,是员工薪酬费用、办公费用大增的关键。

导致北京银行净利放缓的另一原因是信用减值损失大增,达到201.03亿元,同比增加16.6亿元,主要是发放贷款和垫款减值损失大增所致,为190.77亿元,同比增加56.96亿元。

不良贷款稳增,内控需加强

2020年至2024年,北京银行的不良贷款总体呈现上升态势,分别为245.51亿元、241.21亿元、257.12亿元、265.71亿元、289.87亿元,累计增加44.36亿元。

同期不良贷款率有所下滑,分别为1.57%、1.44%、1.43%、1.32%、1.31%,累计下滑0.26个百分点。

对比来看,北京银行期末不良贷款率在17家城商行中排在第五,仅次于兰州银行、郑州银行、西安银行、贵阳银行,比成都银行要高上0.65个百分点,贷款质量有待进一步加强。

按贷款五级分类来看,北京银行2024年关注类贷款396.36亿元,同比增加37.89亿元,占比1.79%,同比上升0.01个百分点。

次级贷款117.75亿元,同比减少17.44亿元,占比0.53%,同比减少0.14个百分点。

可疑类、损失类贷款分别为106.78亿元、65.34亿元,同比分别增加24.62亿元、16.98亿元,占比分别为0.48%、0.3%,同比分别上升0.07个百分点、0.06个百分点。

贷款分类越靠后,则贷款损失相对而言会进一步扩大。

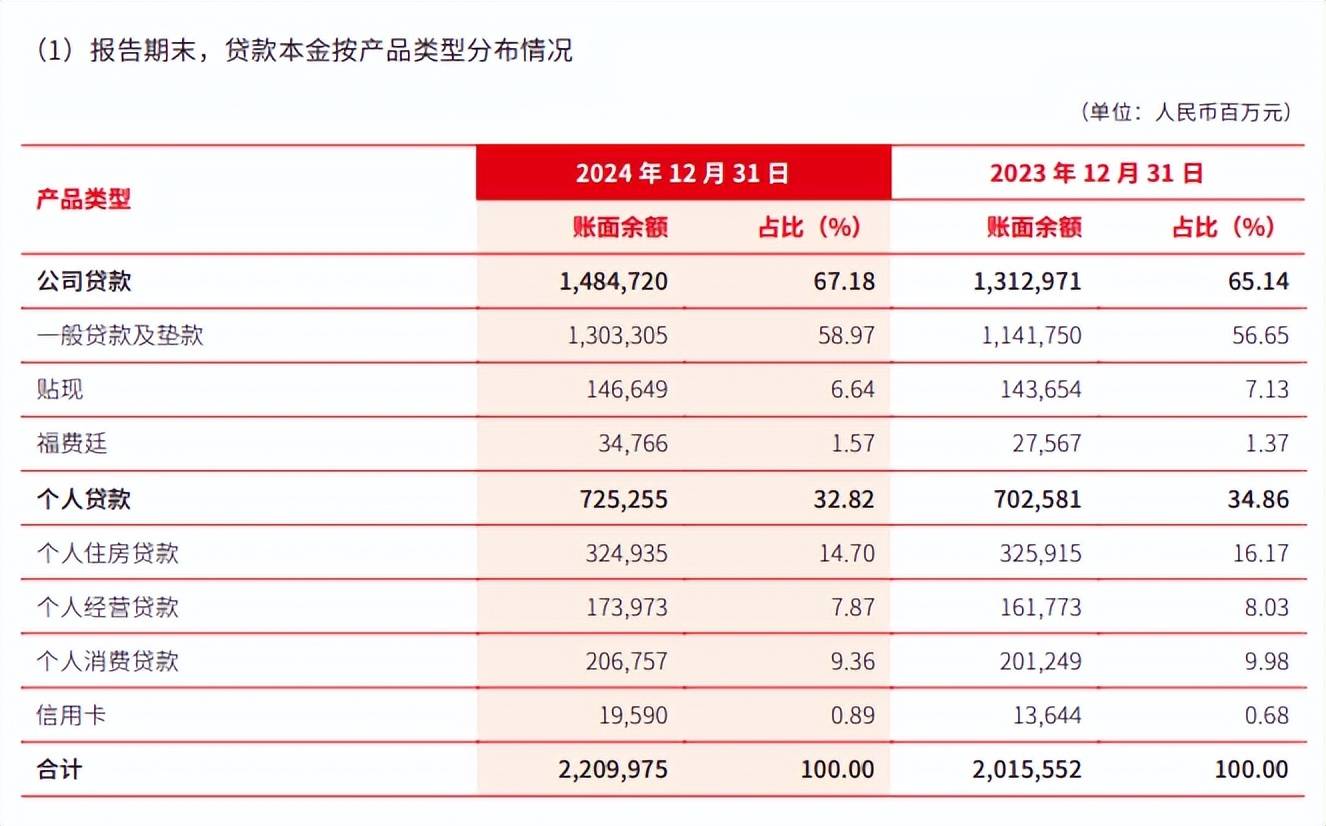

据短平快解读了解,北京银行的贷款主要以对公贷款为主,2024年末的账面余额14847.2亿元,占比67.18%;个人贷款7252.55亿元,占比32.82%,主要以个人住房贷款为主。

财报中,北京银行没有披露对公贷款、零售贷款的不良贷款、不良贷款率详情,让外界无法知道不良贷款的更多详情。

诚如上文所述,公司2024年贷款减值损失大增,其中公司银行业务。个人银行业务信用减值损失分别为87.29亿元、102.29亿元,同比分别增加50.86元、4.78亿元,显然公司在去年加大了对公不良贷款的处置力度。另外,个人零售贷款的质量尚有待进一步加强。

内控有待加强。今年1月,北京银行西安经济技术开发区支行、北京银行西安北客站科技支行因存在办理保险业务活动中欺骗投保人的违法违规行为,均被责令整改并罚款13万元,相关责任人被警告并罚款。

2024年5月,北京银行南昌分行因存在未按规定报送案件信息的违法违规行为,被处以30万元;6月,济南分行滨河小微支行因存在贷款管理不到位,严重违反审慎经营规则的违法违规行为,被处以35万元罚款。

多家分行、员工被罚款背后,北京银行需要进一步强化内部管理,培养员工的合规意识,避免再次因为上述问题而遭到监管机构的处罚。

三大资本指标连续下滑。最近四年,北京银行的三大资本指标持续下滑,其中资本充足率从14.63%下滑至13.06%,一级资本充足率从13.45%下滑至11.97%,核心一级资本充足率从9.86%下滑至8.95%。

去年9月,公司成功发行2024年无固定期限资本债券,发行规模为100亿元,前五年票面利率为2.27%(每五年调整一次),用于补充其他一级资本,今年公司或许会有其他补充资本的操作。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)