最近五年,苏州银行收入均保持正向增长,不过增速总体呈现放缓态势,主要与利息净收入增速放缓有关,去年首次录得下滑,且延续至今年Q1。

净利润表现要优于收入,已经连续4年保持双位数增长,这与信用减值损失持续下降有关,不过,近两年的净利润增速略有放缓,而拨备覆盖率也是连续两年下滑。

苏州银行的贷款质量管理总体优于诸多同行,对公司贷款的管理尤为到位,去年录得“不良”双降,然而,个人贷款则实现“不良”双增,其中经营贷的不良贷款超过11亿元,不良率达3.18%,需要引起注意。

收入增长背后,净息差不断下滑

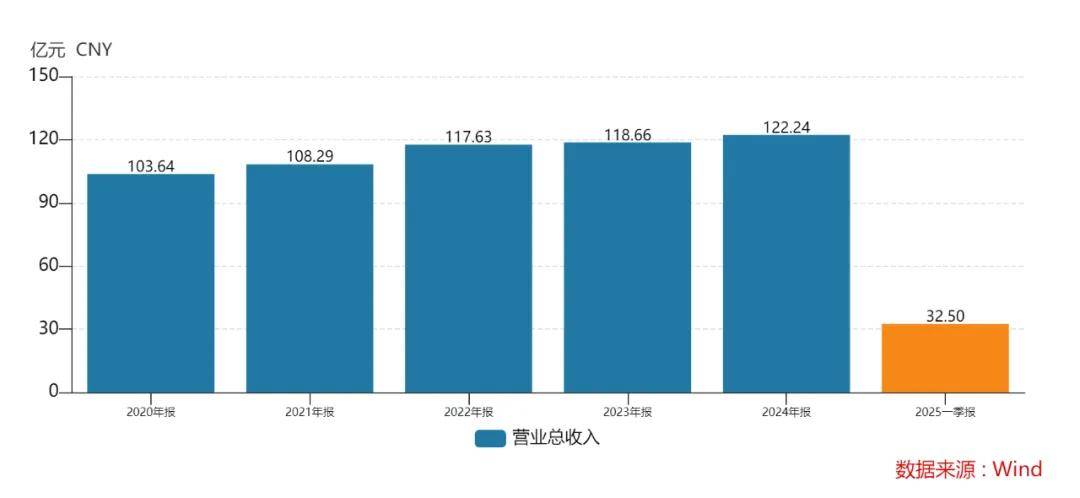

收入连增,增速总体放缓。2020年至2024年,苏州银行收入稳增,分别为103.64亿元、108.29亿元、117.63亿元、118.66亿元、122.24亿元,不过,增速均为个位数,且总体呈现放缓态势,分别增长9.97%、4.49%、8.62%、0.88%、3.01%。

今年Q1,公司收入为32.5亿元,同比微增0.76%,增速进一步放缓。

净息差不断下探。近年来,银行业的净息差不断收窄,而苏州银行近五年的净息差同样呈现下滑态势,分别为2.22%、1.91%、1.87%、1.68%、1.38%,累计下滑0.84个百分点。今年Q1进一步下滑至1.34%,在17家城商行中排在第12名,与第一名的宁波银行(1.8%)相差0.46个百分点。

据短平快解读了解,伴随着净息差的不断下滑,苏州银行的利息净收入增速总体呈现放缓态势,而在去年更是录得下滑,2020年至2023年分别为75.25亿元、75.33亿元、83.41亿元、84.83亿元,同比分别增长17.14%、0.1%、10.73%、1.7%,而2024年则为79.05亿元,同比下滑6.81%,今年Q1同比下滑0.57%至21.07亿元。

收益率下滑。最近五年,苏州银行发放贷款及垫款的平均收益率持续下滑,从初期5.38%下滑至末期3.9%,累计下滑1.48个百分点,其中公司贷款平均收益率从5.01%下滑至3.75%,累计下滑1.26个百分点,个人贷款则从6.08%下滑至4.27%,累计下滑1.81个百分点。

具体来看,公司贷款产生的利息收入呈现增长态势,分别为57.9亿元、60.12亿元、65.72亿元、73.6亿元、85.56亿元,显然对公贷款业务发展良好。

2024年财报显示,苏州银行的对公板块聚焦政务金融、科创金融、绿色金融、跨境金融、普惠金融、供应链金融、地产金融、投资银行、票据业务等九大重点领域,此前2022年财报中聚焦普惠金融、科创金融、绿色金融、供应链金融等重点领域。

这意味着公司在近两年是持续聚焦对公业务,且拓展更多新业务,在2024年1月,公司取得银行间非金融企业债务融资工具主承销商资格,布局债券主承和并购金融板块,即投资银行业务。

不过,个人贷款的利息收入则呈现先增后降态势,分别为37.78亿元、39.27亿元、45.21亿元、45.57亿元、40.18亿元,去年同比减少5.39亿元,降幅11.82%。公司在去年全新构建“苏心零售”品牌体系,聚力打造“民生+财富”发展引擎,哪个业务导致个人贷款利息收入下滑,则有待公司进一步披露。

非息收入总体稳增。最近五年,苏州银行实现非利息收入分别为28.39亿元、32.97亿元、34.22亿元、33.83亿元、43.19亿元,收入占比从27.39%上升至35.33%。今年Q1同比增长3.33%至11.43亿元。

细分来看,手续费及佣金净收入呈现先升后降态势,近三年分别为13.17亿元、12.39亿元、10.59亿元,即已经连续两年下滑,降幅有所加剧,分别下滑5.95%、14.48%。

投资收益则呈现先降后升态势,近三年分别为13.98亿元、17.67亿元、23.26亿元,连续两年增长,分别增长26.39%、31.65%。

2024年,公允价值变动收益对非利息收入的增长起到了不可忽视的作用,当年为7.24亿元,同比增加4.59亿元,增幅高达173.42%。

今年Q1,苏州银行手续费及佣金净收入、投资收益分别为4.97亿元、7亿元,同比分别增长22.48%、47.11%,不过公允价值变动由收益转变为损失,损失金额2.29亿元,而上年同期为收益2.07亿元,显然波动性比较大。

利润稳增背后

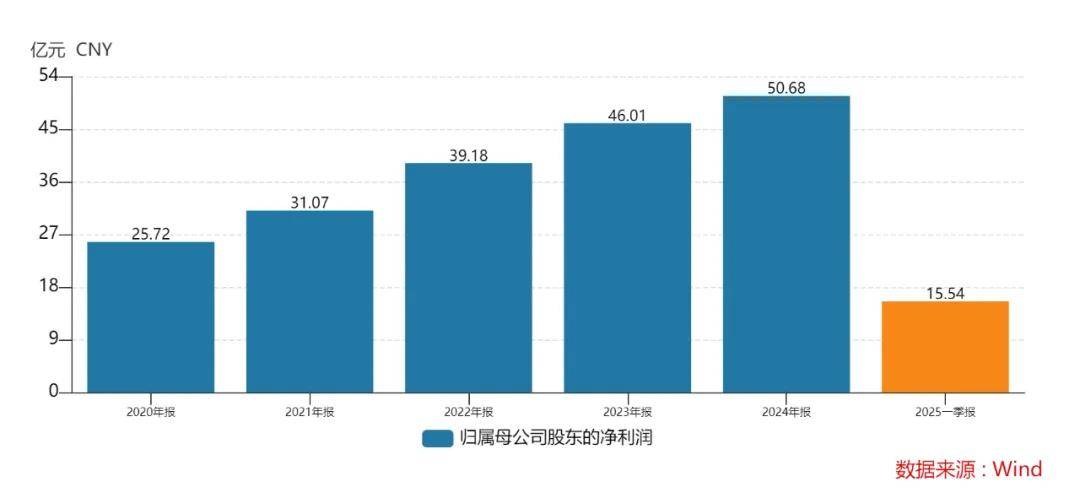

近两年净利润增速放缓,拨备覆盖率下滑。最近五年,苏州银行的归母净利润稳增,分别为25.72亿元、31.07亿元、39.18亿元、46.01亿元、50.68亿元,同比分别增长4%、20.79%、26.13%、17.41%、10.16%,表现优于收入,不过也已经连续两年放缓。今年Q1同比增长6.8%至15.54亿元,即增速进一步放缓。

同时期的拨备覆盖率呈现先升后降态势,前三年分别为291.74%、422.91%、530.81%,此后两年分别为522.77%、483.5%,已经连续两年下滑,且降幅明明显加剧,分别下降8.04个百分点、39.27个百分点。

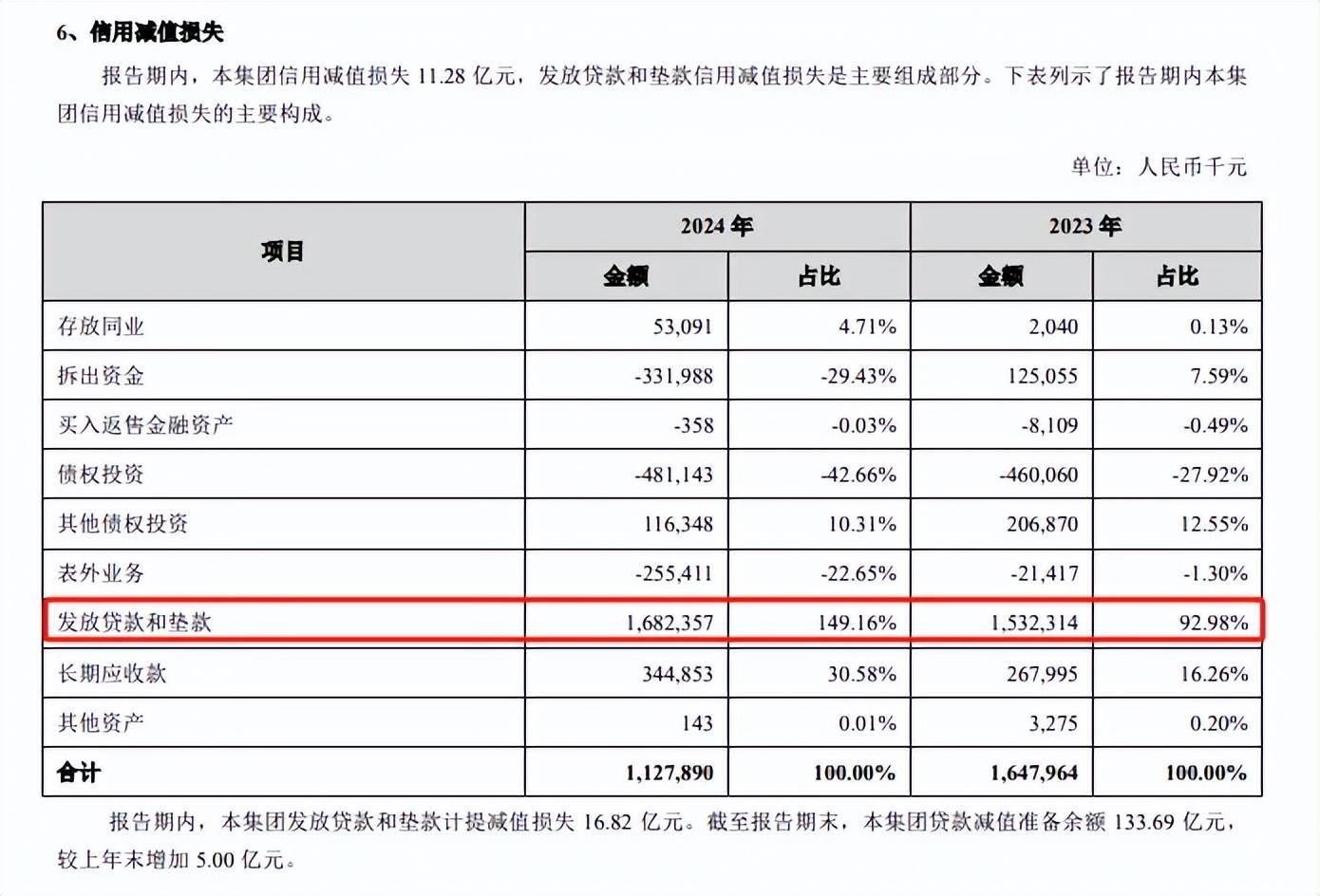

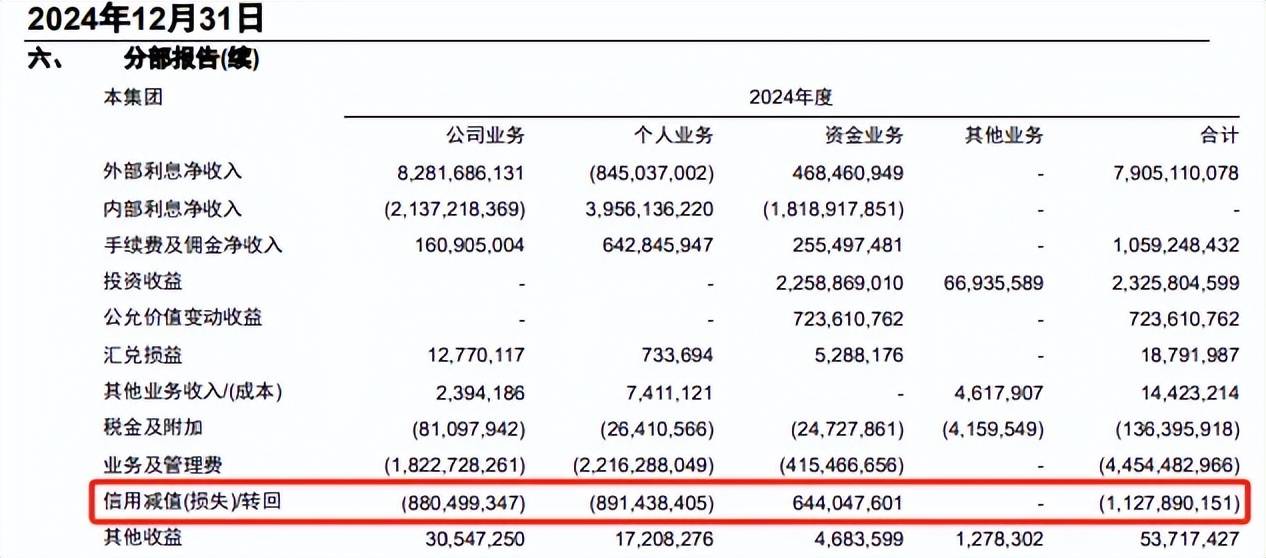

信用减值损失连降。实际上,苏州银行近年来利润的持续增长是与信用减值损失持续降低分不开的,分别损失38.63亿元、33.41亿元、27.64亿元、16.48亿元、11.28亿元,

发放贷款和垫款损失是主要构成部分,2024年损失16.82亿元,同比增加1.5亿元,增幅9.79%,止住了往年持续下降的势头,是需要引起管理层注意的。

据短平快解读了解,按分部来看,个人业务损失变动不大,而对公业务损失明显加剧,2024年为8.8亿元,同比增加2.92亿元,增幅49.57%。

管理费持续上升。伴随着经营规模的不断扩大,苏州银行的业务及管理费近年来同样呈现上升态势,分别为30.24亿元、34.01亿元、38.54亿元、43.07亿元、44.54亿元,同比分别增长3.14%、12.46%、13.31%、11.76%、3.43%,去年增速大幅放缓。

员工费用是费用大头,占比约65%,从初期18.7亿元上升至末期29.01亿元,累计增幅55.12%,这与员工数量不断增加有关,从初期4495人增加至末期6016人。

伴随着业绩增长,苏州银行分红也颇为大方,2020年至2023年的股利支付率均在30%上下,去年中报分红7.53亿元,年报又分红8.94亿元,合计高达16.47亿元,继续创新高。

另外,公司资本充足率、以及资本充足率也保持在较高水平,2020年分别为14.21%、11.3%,2024年则分别为14.87%、11.78%,反而有小幅上升。不过,核心一级资本充足率下滑明显,从初期11.26%下滑至末期9.77%,累计下滑1.49个百分点。

今年3月,苏州银行发行金融债券获得中国人民银行核准,2025年金融债券新增余额不超过100亿元。7月1日,苏州银行2025年第一期金融债券发行完毕,发行规模为25亿元,品种为三年期固定利率债券,票面利率1.76%,用于优化负债结构,充实营运资金,促进业务稳健发展。

个人不良经营贷款超11亿

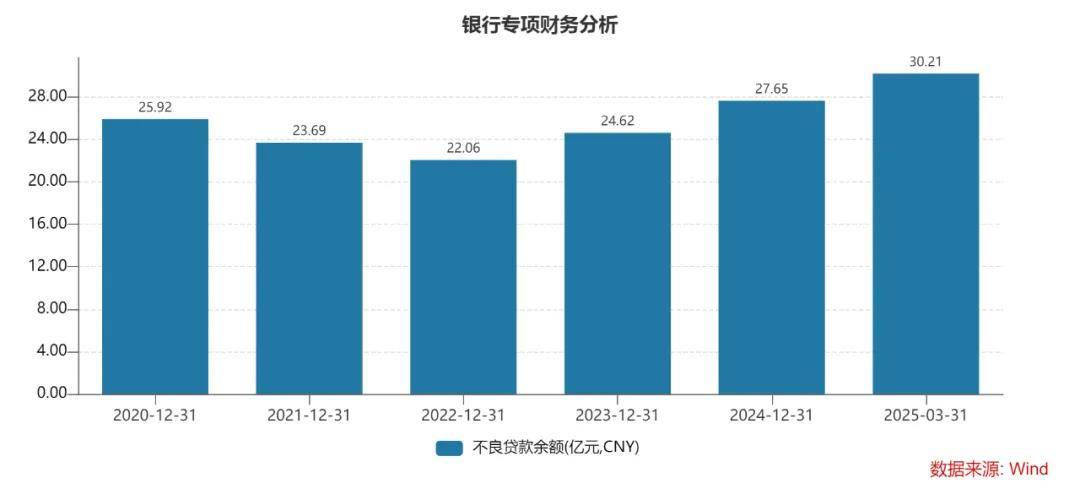

最近五年,苏州银行的不良贷款呈现先降后升态势,分别为25.92元、23.69亿元、22.06亿元、24.62亿元、27.65亿元,已经连续两年上升;不良贷款率呈现下滑态势,分别为1.38%、1.11%、0.88%、0.84%、0.83%,累计下滑0.55个百分点。

据短平快解读了解,今年Q1,公司不良贷款进一步增加至30.21亿元,而不良贷款率仍然为0.83%,在17家城商行中排在倒数第三,贷款质量管理在行业内是数一数二的。

对公贷款质量改善。苏州银行贷款主要以公司贷款为主,去年占比72.44%,不良贷款12.43亿元,同比减少2.28亿元,不良贷款率0.51%,同比下滑0.24个百分点。

分行业来看,对公不良贷款主要集中在制造业、批发和零售业、以及农、林、牧、渔业,分别为6.37亿元、2.5亿元、1.06亿元,其中制造业增加1.71亿元,其余两大行业均有所下滑。

进一步来看,苏州银行也曾踩雷房地产业,2022年、2023年的不良贷款分别为4.52亿元、4.38亿元,不良贷款率分别为4.55%、2.6%,去年仅为0.27亿元,不良贷款率下降至0.09%,显然其加大了计提操作。

2024年,公司对房地产业的贷款为308.89亿元,同比大涨147.57亿元,占比为9.27%,同比上升3.53个百分点,仅次于制造业、租赁和商务服务业。公司在财报中指出,房地产业贷款主要投向城市更新、保障房、产业园区等。

零售贷款“不良”双增。2024年,苏州银行个人不良贷款为15.22亿元,同比增加5.31亿元,规模超过对公不良贷款,不良贷款率为1.66%,同比上升0.64个百分点。

零售个人贷款占比仅27.56%,但不良贷款总额却是超过对公不良贷款总额,显然个人贷款质量有待加强。

分析来看,个人经营贷不良贷款金额高达11.11亿元,同比增加4.5亿元,增幅68.03%,不良贷款率3.18%,同比上升1.67个百分点,这也是导致零售不良贷款大增的原因。

加速处置不良贷款。去年9月,苏州银行披露2024年第一期不良贷款批量转让公告,贷款类型为信用类消费贷,债权金额4.83亿元,其中本金、利罚复息分别为2.3亿元、2.53亿元。

10月,公司披露第二期个人不良贷款批量转让公告,贷款类型为信用类经营贷,债权金额为6257.86万元,其中本金、利罚复息分别为5356.69万元、901.17万元。

实际上,苏州银行个人不良贷款的增加或与尽调不到位有关,去年12月,镇江分行因为个人贷款贷前调查不到位,被镇江金融监管分局处以30万元,公司需要强化管理,加强尽调,才有望实现个人贷款“不良”双降。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)