4月30日,北京康美特科技股份有限公司(康美特)申请北交所上市成功过会,保荐机构是广发证券。

康美特主要从事电子封装材料及高性能改性塑料等高分子新材料产品的研发、生产、销售,电子封装材料的主要产品形态为LED芯片封装用电子胶粘剂,广泛应用于新型显示、半导体照明、半导体器件封装及航空航天等领域,而高性能改性塑料的产品形态为改性可发性聚苯乙烯,广泛应用于运动及交通领域头部安全防护、液晶面板及锂电池等易损件防护以及建筑节能等领域。

梳理来看,实控人葛世立表决权不到40%,担任董事长、总经理;两家私募基金入股公司;上海康美特因环保问题被罚;现金流充裕且分红,补流是否合理?激进扩产,铺底流动资金占比超27%;研发团队、成果远落后于同行;业绩保持增长,环氧封装材料去年收入下滑;毛利率稳增,封装材料毛利率远超同行均值;居间商深圳零醛与天津斯坦利共用联系电话。

葛世立表决权不到40%,两家私募基金入股

据短平快解读了解,2005年4月,康美特有限成立,2016年完成股份制改革11月挂牌新三板,2021年4月终止挂牌,2024年3月再次挂牌新三板,目前所属层级为创新层,公司在2022年6月启动辅导备案,辅导完成后申请科创板上市被受理,2023年7月主动撤回上市申请文件,2023年12月再次启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经两轮问询后成功过会。

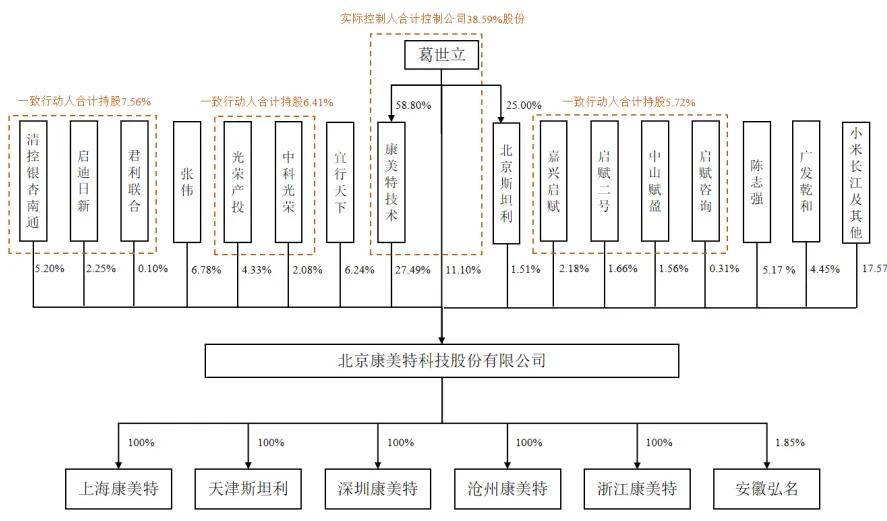

实控人表决权不到40%。康美特控股股东是北京康美特技术发展有限公司(康美特技术),直接持股比例27.49%,实际控制人是葛世立,直接持股比例11.1%,持有康美特技术58.8%的股权,合计控制公司38.59%的股份。另外,葛世立还通过北京斯坦利间接持有0.38%的股份。

葛世立出生于1977年,本科学历,曾任北京科化新材料科技有限公司精细材料事业部部长,2005年4月创办公司以来,均担任公司董事长兼总经理,其还入选科技部“创新人才推进计划科技创新创业人才”、北京海淀区“海英人才计划”。

需要指出的是,葛世立表决权不到40%,若本次顺利发行,表决权无疑会进一步降低,控制权稳定性需要引起注意,康美特表示,公司存在实际控制人拥有表决权比例较低,从而产生决策效率降低的风险,可能对公司的业务开展产生不利影响。

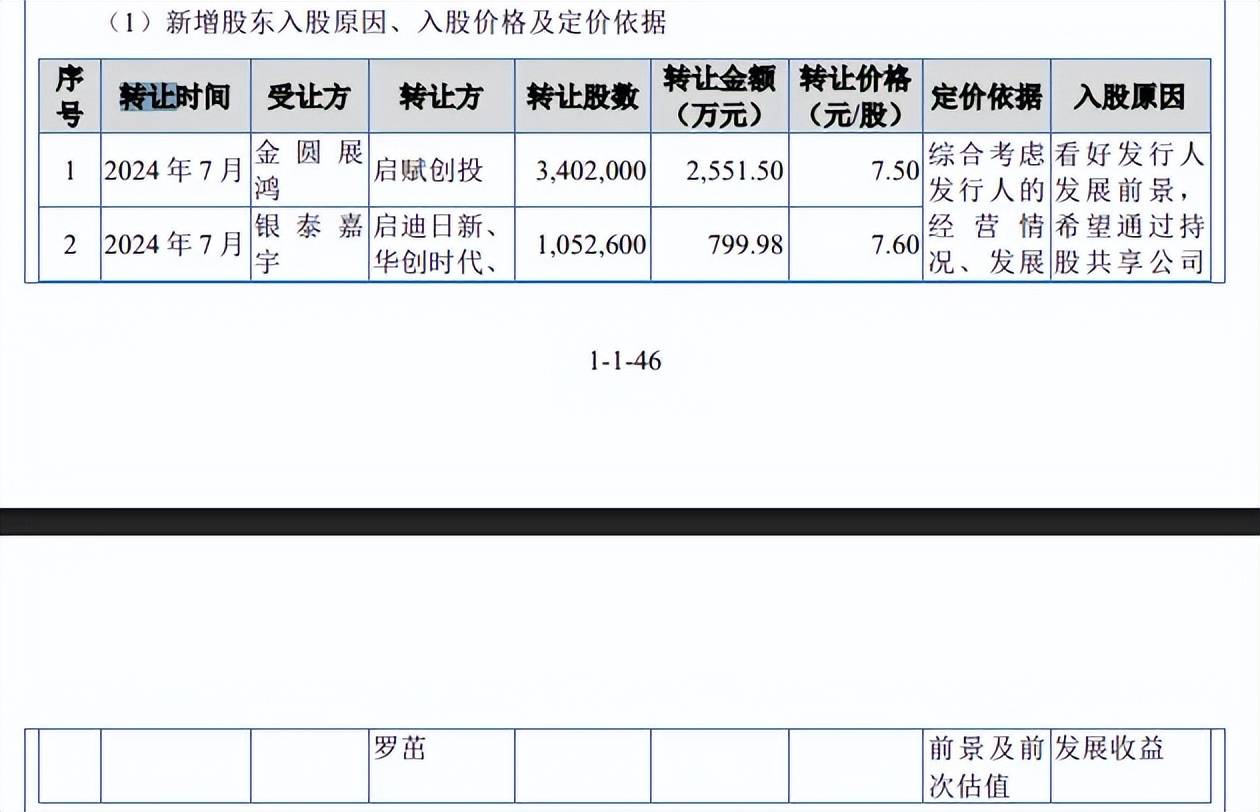

两家私募基金入股公司。2024年7月,启赋创投向金圆展鸿转让持有的康美特3,402,000股份,每股转让价格7.5元,交易对价2551.5万元。同月,启迪日新、华创时代、罗茁合计向银泰嘉宇转让1,052,600股,每股转让价格7.6元,交易对价799.98万元,公司称新股东看好发行人发展前景,希望通过持股共享公司发展收益。

企查查显示,金圆展鸿属于金圆资本旗下私募基金,是国有企业控制的私募基金,而银泰嘉宇属于银泰华盈旗下,成立于2023年12月,2024年6月21日才完成基金备案。原股东转让股份的理由是什么,新股东入股公司的理由是否充分?

上海康美特因环保问题被罚。2023年10月19日,奉贤区生态局出具的行政处罚书显示,康美特子公司上海康美特于2023年6月19日到7月28日期间对废气在线监测设备移机,未按照排污许可证规定开展自行监测(手工);但排污许可证要求故障时采用手工监测,对DA003排放口排放的氮氧化物、挥发性有机物,按不低于1次/日的频次开展手工监测;以上属于未按照排污许可证规定开展自行监测的行为,罚款3万元。

康美特表示,该处罚系因对废气在线监测设备移机期间,未按照排污许可证规定开展自行监测(手工)导致,该行为未导致严重环境污染、重大人员伤亡、社会影响恶劣等情形,不会构成本次发行上市的实质性障碍。

分红后要补流,项目铺底流动资金占比超27%

据短平快解读了解,本次IPO,康美特向不特定合格投资者公开发行不超过2,121万股,拟募集资金2.21亿元,用于半导体封装材料产业化项目(有机硅封装材料)、补充流动资金,拟使用募集资金分别为1.55亿元、0.66亿元。

现金流充裕且分红,补流是否合理?康美特资产负债率并不高,且总体呈现下滑态势,2023年至2025年(报告期)分别为22.3%、16.53%、17.68%,期末货币资金7588万元,而短期借款、一年内到期的非流动负债分别为2840元、652.96万元,没有长期借款,债务压力较小。

另外,公司在2024年分红901.5万元,这种情况下公司补充流动资金项目是否合理?据介绍,该资金主要用于支付供应商货款及职工薪酬等,截至期末应付账款2036.55万元,较2023年、2024年明显下滑,且远远低于应收账款,相关资金用处是否存在必要性?

激进扩产,铺底流动资金占比超27%。康美特本次募投的半导体封装材料产业化项目(有机硅封装材料)将建设年产1,000吨有机硅封装材料,不过该产品报告期产量波动大,分别为824.45吨、738.08吨、780吨,如今扩产产能超巅峰产量,产能消化需要引起注意。

从投资概算来看,建安工程、设备购置及安装分别为6057.77万元、5035万元,占比分别为37.94%、31.54%,另外铺底流动资金高达4,318.11万元,占比高达27.05%,如此之高的占比颇为罕见,仅比补充流动资金项目略低,这种投入结构是否合理?

公司在问询中称根据所需流动资金金额并参考铺底流动资金一般不超过流动资金需求量的30%的行业惯例测算所得,具有合理性,那么公司是否可以举例说明哪些同行募投项目中铺底流动资金占比接近30%呢?

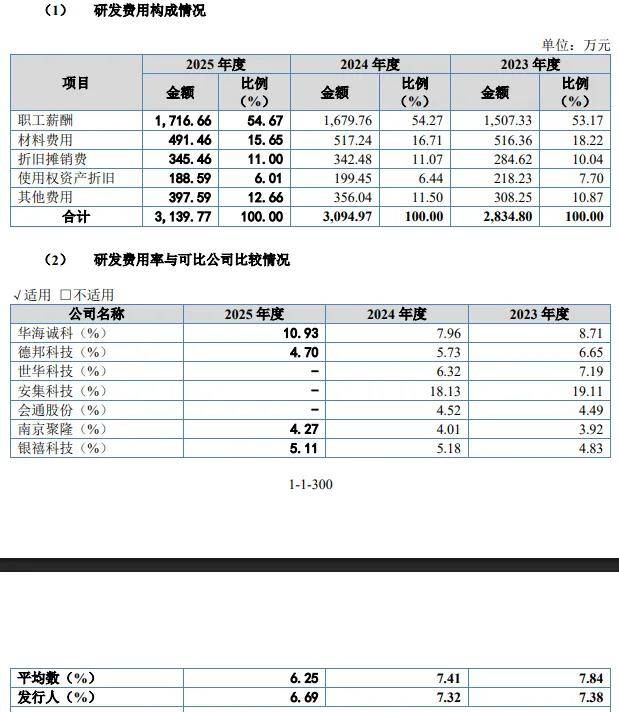

研发团队、成果远落后于同行。报告期,康美特研发费用分别为2,834.80万元、3,094.97万元、3,139.77万元,研发费用率呈现下滑态势,分别为7.38%、7.32%、6.69%,该费用落后于管理费用,后者分别为3,538.19万元、3,396.27万元、4,227.27万元,管理费用率分别为9.21%、8.04%、9.01%。

对比行业,可比同行2023年、2024年研发费用率均值分别为7.84%、7.41%,进一步来看,7家同行中仅华海诚科、安集科技研发费用率超过公司,2024年分别为7.96%、18.13%,公司研发在同行中处在中上游。

然而,公司管理费用率却远超同行,2023年、2024年行业均值分别为6.01%、5.8%,2024年仅德邦科技以8.3%超过公司,其他同行均落后于公司,费用支出方面还需要进一步加强。

虽然研发费用率处在中上游,但康美特不管是研发团队规模还是研发成果均与同行均在较大差距,截至2025年末,公司拥有研发人员60人,发明专利32项,而华海诚科、德邦科技、世华科技、安集科技研发人员分别为170人、184人、114人、367人,发明专利分别为63项、356项、81项、318项(世华科技、安集科技截至2025年6月末)。

居间销售额骤降,深圳零醛与天津斯坦利共用联系电话

业绩保持增长,环氧封装材料去年收入下滑。2023年至2025年,康美特营业收入分别为3.84亿元、4.23亿元、4.69亿元,同比增长分别为12.56%、9.99%、11.07%;归母净利润分别为0.45亿元、0.63亿元、0.85亿元,2023年同比下滑5.88%,随后两年分别增长38.92%、36.09%。

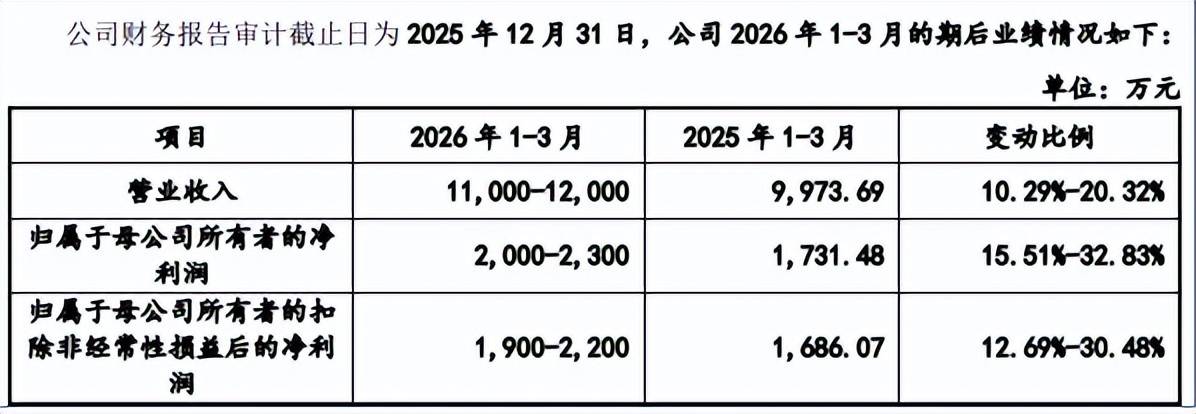

公司预计2026年Q1实现营业收入1.1亿元至1.2亿元,同比增长10.29%至20.32%,归母净利润0.2亿元至0.23亿元,同比增长15.51%至32.83%。

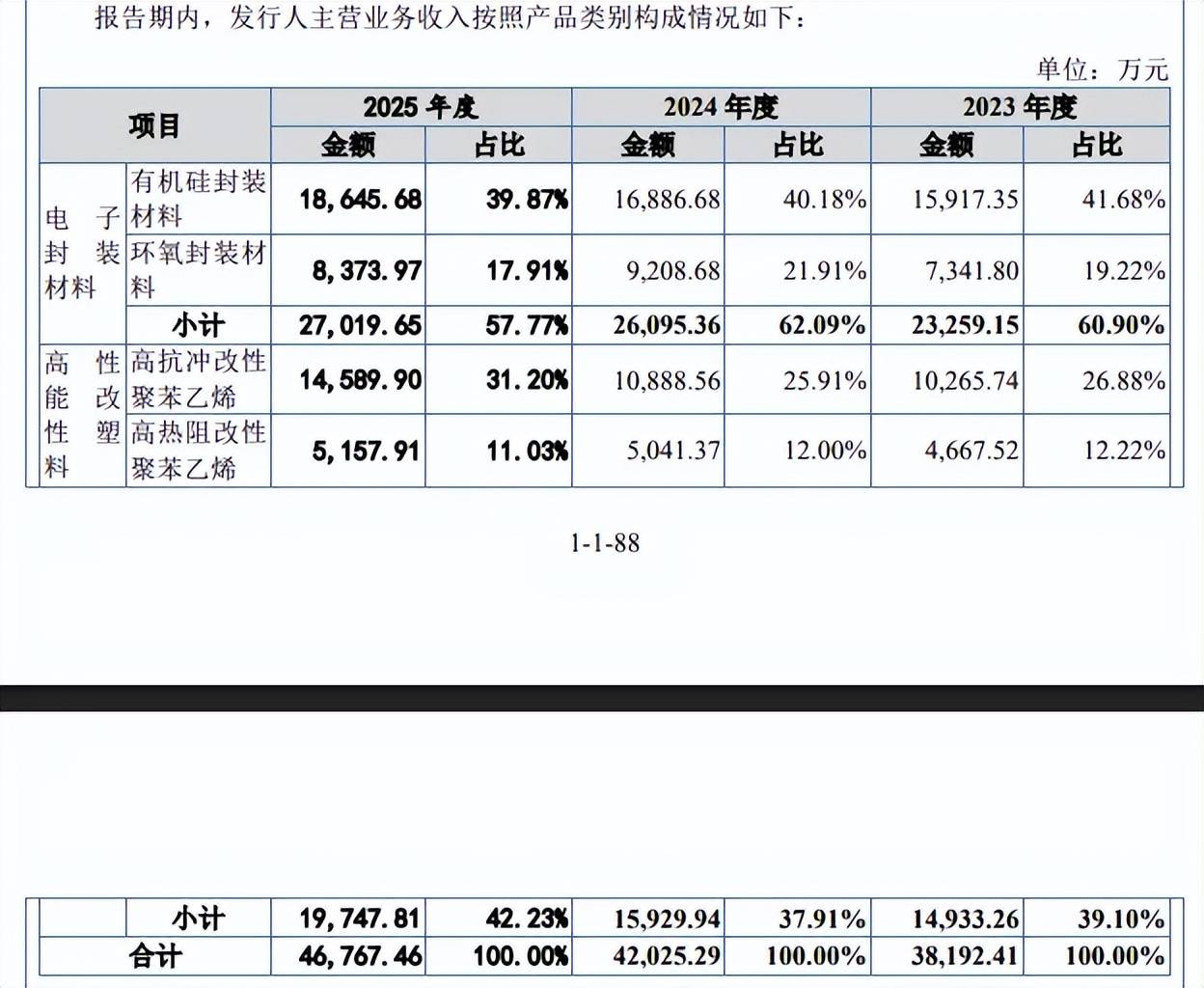

主营业务收入来源于电子封装材料,期末收入、占比分别为2.7亿元、57.77%,其中有机硅封装材料、环氧封装材料收入分别为1.86亿元、0.84亿元,前者同比增长10.42%,后者同比下滑9.06%。

高性能改性塑料期末收入、占比分别为1.97亿元、42.23%,其中高抗冲改性聚苯乙烯、高热阻改性聚苯乙烯收入分别为1.46亿元、0.52亿元,同比分别增长33.99%、2.31%。

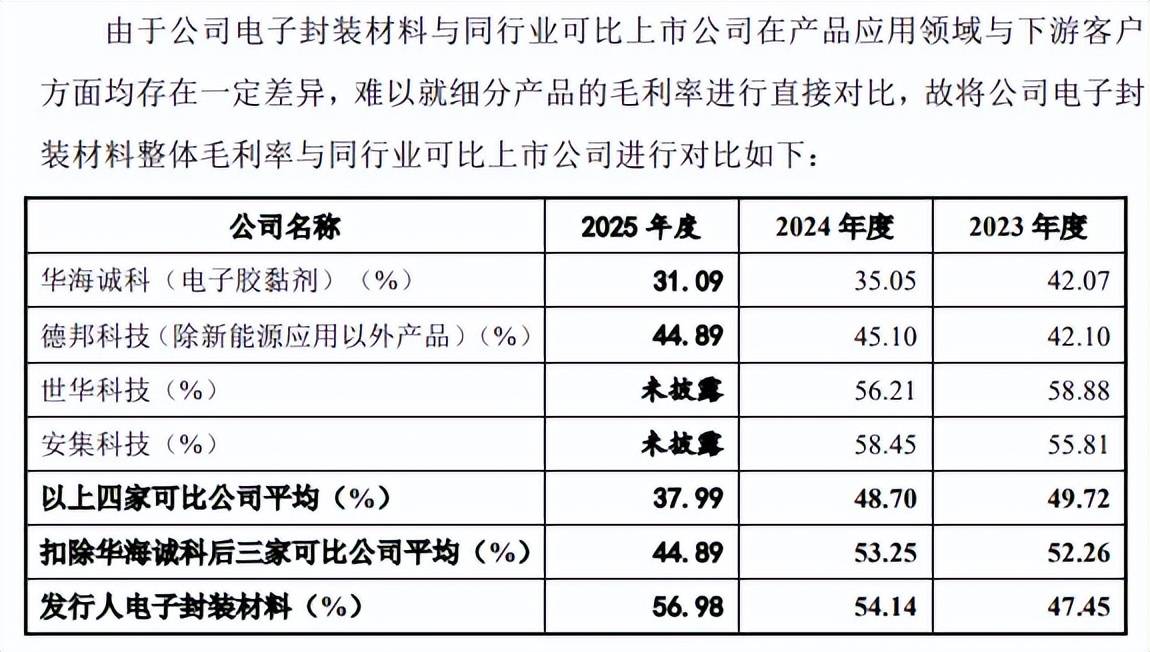

毛利率稳增,封装材料毛利率远超同行均值。报告期,康美特综合毛利率逐年上升,分别为36.16%、38.86%、40.76%,公司称主要系在新型显示领域收入占比提高,带动新型显示领域产品毛利率增长以及主要原材料平均采购单价下滑的影响。

报告期,公司封装材料毛利率分别为47.45%、54.14%、56.98%,2023年、2024年可比同行毛利率均值分别为52.26%、53.25%,2024年华海诚科(电子胶黏剂)、德邦科技(除新能源应用以外产品)、世华科技、安集科技毛利率分别为35.05%、45.1%、56.21%、58.45%,前三家企业同比均有所下滑,仅安集科技毛利率有所上升。

考虑到公司研发团队规模及成果均落后于同行,相关产品毛利率高于同行是否合理?公司对此的解释是电子封装材料与同行业可比上市公司在产品应用领域与下游客户方面均存在一定差异,因此各家毛利率存在一定差异,难以就细分产品的毛利率进行直接对比。

居间商深圳零醛与天津斯坦利共用联系电话。康美特电子封装材料产品采用直销模式(一般直销模式、居间销售模式及寄售模式)为主,2022年、2023年居间模式销售额分别为6,764.52万元、6,643.53万元,占主营业务比例分别为19.96%、17.39%,居间服务费分别为357.99万元、392.16万元。

随着高抗冲改性聚苯乙烯业务的不断成熟,2023年9月30日,子公司天津斯坦利与居间商签署居间服务终止协议,后续由公司直接为现有客户提供服务并自行进行客户开拓工作,直接导致2024年居间销售额骤降至30.42万元,居间服务费仅5.68万元。

据短平快解读了解,居间模式是公司与居间商签订居间服务协议,由居间商负责向客户推广产品,公司与客户直接签订销售合同。公司根据实际销售情况,按照合同约定向居间商结算佣金。

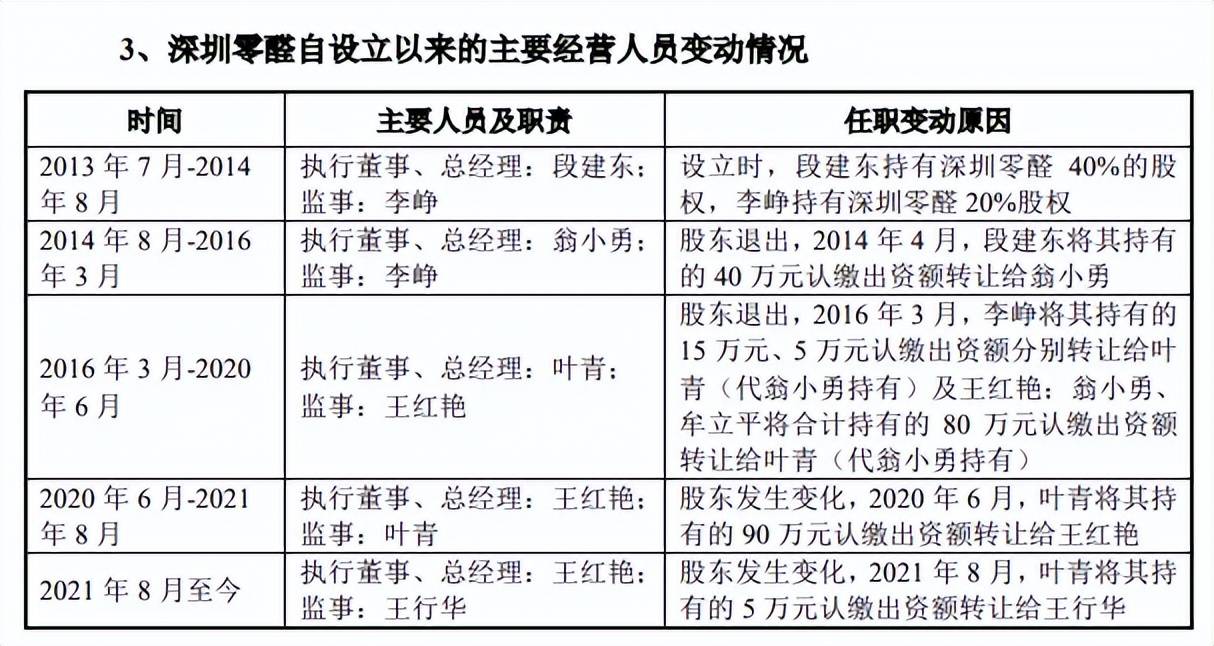

深圳市零醛环境科技有限公司(以下简称深圳零醛,此后更名为深圳市中狮未来文化创意有限公司、深圳市中狮未来生物科技有限公司)是公司独家居间服务商,自2013年设立以来执行董事、总经理分别为段建东、翁小勇、叶青、王红艳。

翁小勇、牟立平(翁小勇配偶)、叶青曾持有深圳康美特股权并担任职务,2012年5月-2015年12月,牟立平或翁小勇担任执行董事、总经理;2015年12月-2017年6月,叶青担任深圳康美特执行董事、经理,翁小勇担任执行董事兼总经理的深圳新光台筹划新三板挂牌,所谓委托叶青代为持股。

康美特在问询中表示,翁小勇、叶青等人员在深圳零醛持股及任职不为发行人实质委派,与发行人及其关联主体不存在关联关系,与发行人及其关联主体不存在其他利益往来。

需要指出的是,深圳零醛(现更名为深圳市中狮未来生物科技有限公司)联系电话同电话企业包括天津斯坦利新型材料有限公司、深圳市富铭祥电子有限公司,而天津斯坦利是康美特全资子公司,为何深圳零醛与天津斯坦利共用同一联系方式?是北交所需要关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)