2025年,光大银行录得营收、净利双降,利息净收入、非利息收入双双下滑导致总收入的下降,导致的结果就是即使进一步缩减费用支出,利润仍然不可避免的遭遇下滑。

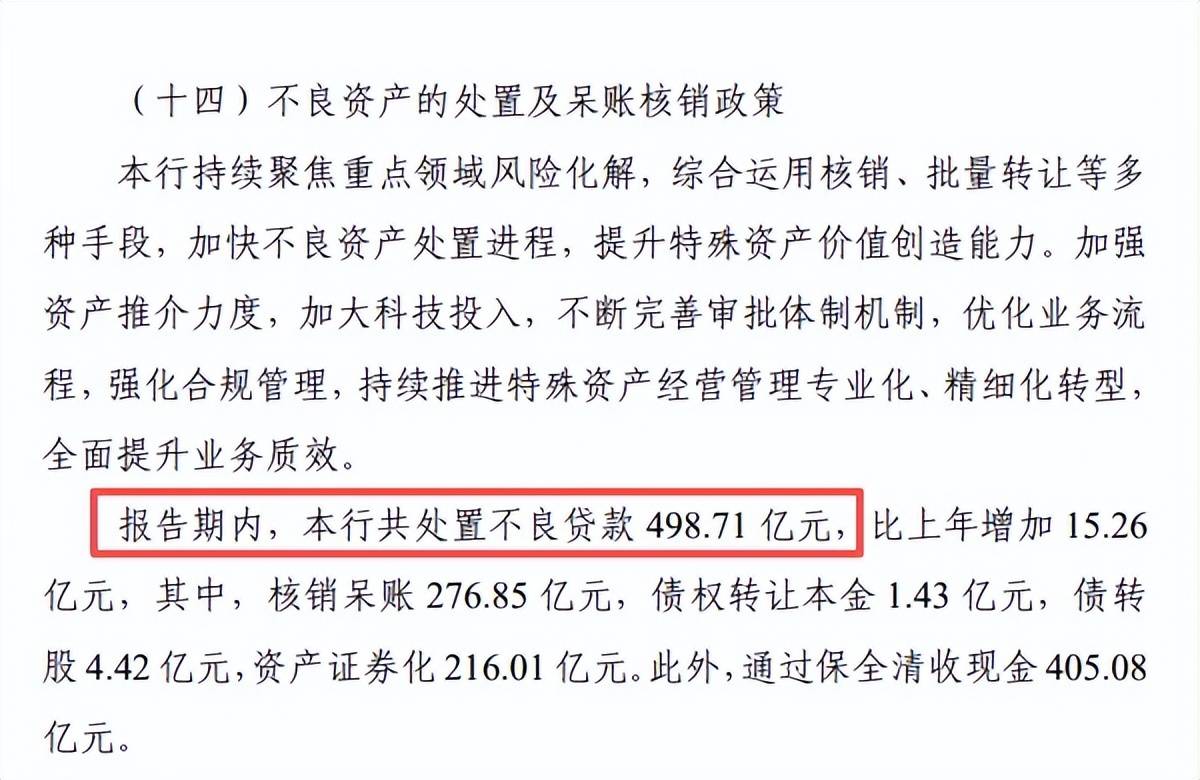

光大银行的贷款质量需要引起重视,不良贷款率同比上升0.02个百分点,多个行业的不良贷款增加明显,同时公司也加大了不良贷款处置,金额高达498.71亿元,比上年增加15.26亿元。另外,公司并没有披露零售贷款具体的不良贷款详情,考虑到公司超7万亿元的资产规模,后续财报是否需要进一步补充披露,将更多数据面向投资者?

收入四连降,何时回暖

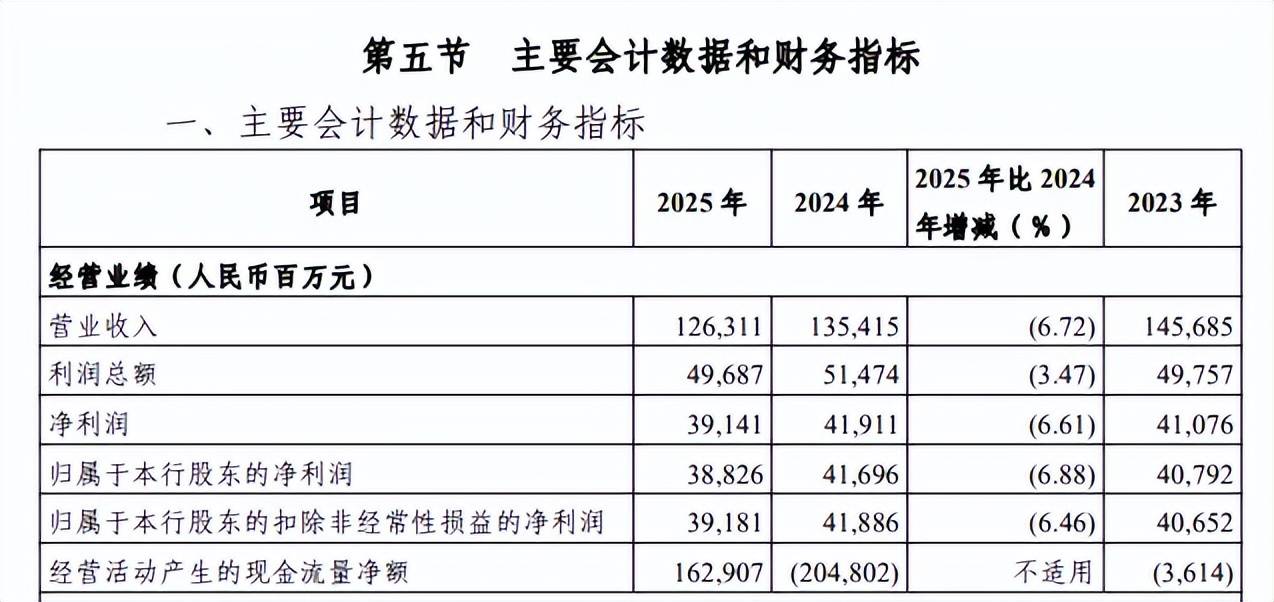

收入已经连续四年下滑,较高点减少超264亿元。2025年,光大银行实现营业收入1263.11亿元,同比下滑6.72%,归母净利润为388.26亿元,同比下滑6.88%,即录得营收、净利双降的成绩。

拉长时间线来看,2022年至2024年,公司收入分别为1516.32亿元、1456.85亿元、1354.15亿元,同比分别下滑0.73%、3.92%、7.05%,这意味着公司收入已经连续四年下滑,2025年较2021年1527.51亿元的高点减少264.4亿元。

据短平快解读了解,同时期归母净利润存在波动,分别为448.07亿元、407.92亿元、416.96亿元,同比分别变动3.23%、-8.96%、2.22%,2025年较2022年减少59.81亿元,显然公司的业绩表现并不算乐观。

季度净利加速下滑。2025年各季度,光大银行实现营业收入分别为330.86亿元、328.32亿元、283.52亿元、320.41亿元,同比分别下滑4.06%、7.05%、13.01%、2.95%;归母净利润分别为124.64亿元、121.58亿元、123.96亿元、18.08亿元,前两个季度同比分别微增0.31%、0.8%,后两个季度同比分别大幅下滑10.99%、44.91%。

Q4收入降幅有所收窄,而净利却大跌,主要与信用减值损失项目有关,Q4损失高达175.88亿元,同比、环比分别增加16.63亿元、146.52亿元,增幅分别为10.44%、499.05%。

总行收入、净利双降。按分部来看,中部地区、珠江三角洲、西部地区、东北地区、总行、境外收入均出现下滑,金额分别为197.4亿元、168.22亿元、140.14亿元、37.5亿元、200.88亿元、22.59亿元,前三大地区同比分别减少15.49亿元、11.44亿元、13.02亿元,总行收入减少最大,高达53.68亿元,长江三角洲、环渤海地区收入分别增加2.36亿元、5.68亿元至235.22亿元、261.16亿元。

长江三角洲、环渤海地区、环渤海地区、东北地区、总行利润总额均出现下滑,分别为117.82亿元、125.65亿元、86.9亿元、6.65亿元、96.5亿元,总行、长江三角洲同比分别减少12.18亿元、8.37亿元,珠江三角洲、西部地区、境外利润总额有所增长,分别为4.06亿元、57.77亿元、1.52亿元,其中境外地区扭亏为盈。

利息净收入连续三年下降。银行近年来面临着净息差不断下滑的挑战,光大银行则从2021年的2.16%下滑至2025年的1.4%,累计下滑0.76个百分点。

与此同时,公司利息净收入已经连续三年下滑,分别为1074.8亿元、966.66亿元、921.01亿元,降幅分别为5.43%、10.06%、4.72%,期末较2022年1136.55亿元的高点减少215.54亿元。

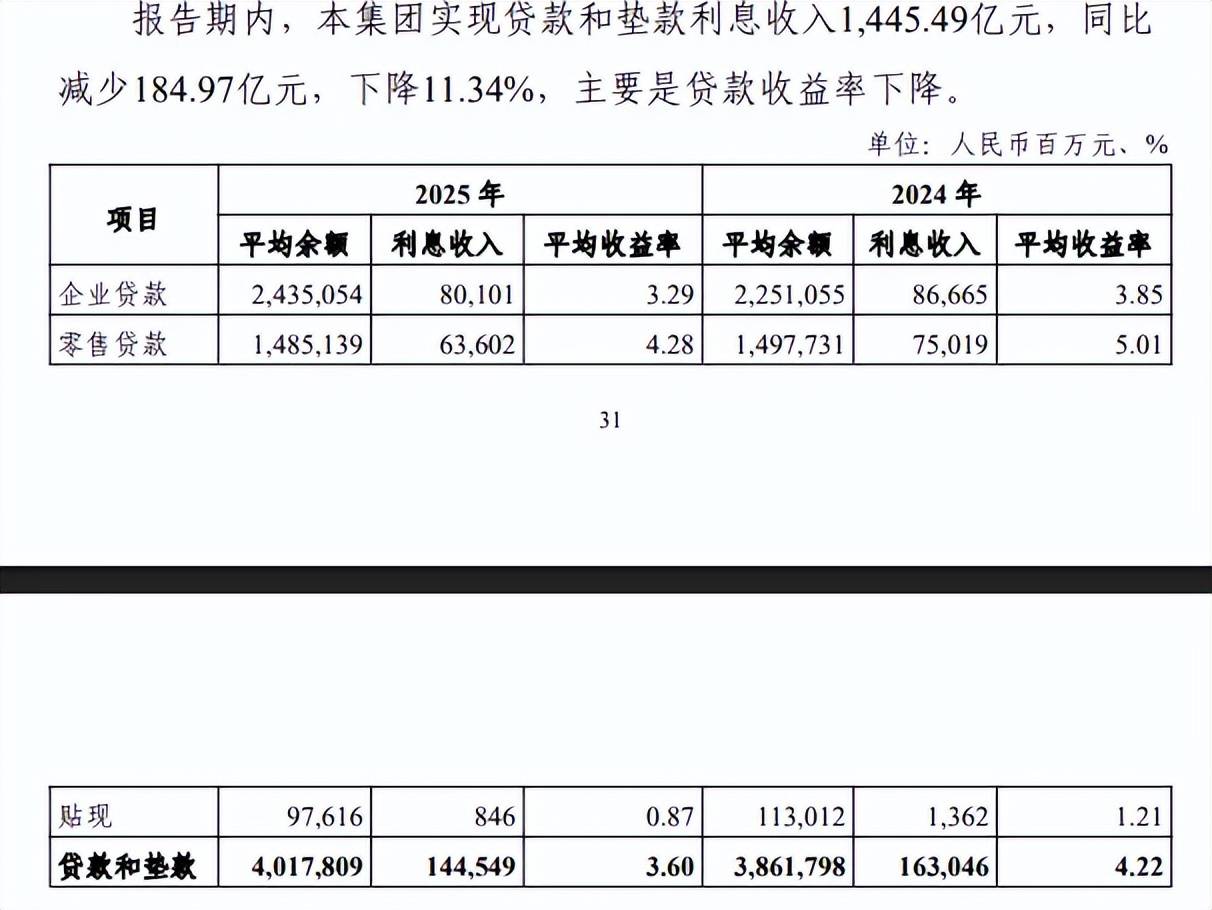

进一步来看,2025年利息收入2111.58亿元,同比减少228.49亿元,降幅9.76%,主要是贷款和垫款利息收入下降,金额为1,445.49亿元,同比减少184.97亿元,下降11.34%,平均收益率3.6%,同比下滑0.62个百分点。

企业贷款、零售贷款利息收入双降,分别为801.01亿元、636.02亿元,同比分别减少65.64亿元、114.17亿元,平均收益率分别为3.29%、4.28%,分别下降0.56个百分点、0.73个百分点。

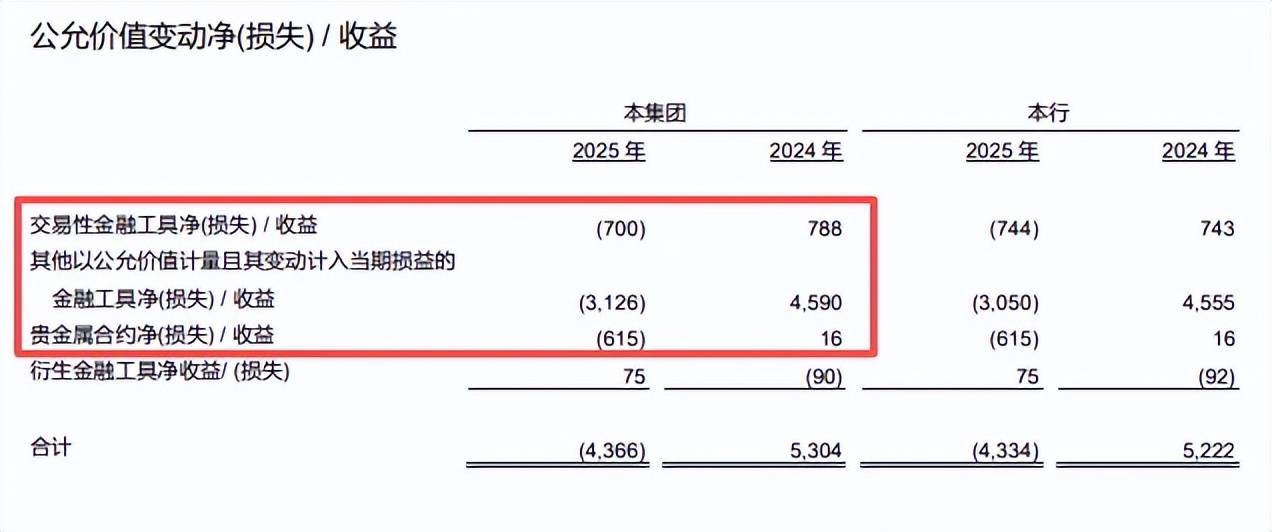

公允价值变动损失43.66亿元。2023年、2024年,光大银行非利息收入均保持微增,分别为382.05亿元、387.49亿元,2025年为342.1亿元,同比大幅减少45.39亿元,降幅11.71%,是导致总收入下滑的重要因素。

公允价值变动损失是非利息收入转降的关键,2025年损失额高达43.66亿元,而上年同期则收益53.04亿元,交易性金融工具、金融工具、贵金属合约损失额分别为7亿元、31.26亿元、6.15亿元。

手续费及佣金净收入、投资净收益均保持增长,分别为202.52亿元、153.98亿元,同比分别增加11.81亿元、27.13亿元。

接连缩减费用支出,零售银行损失扩大,信披需强化

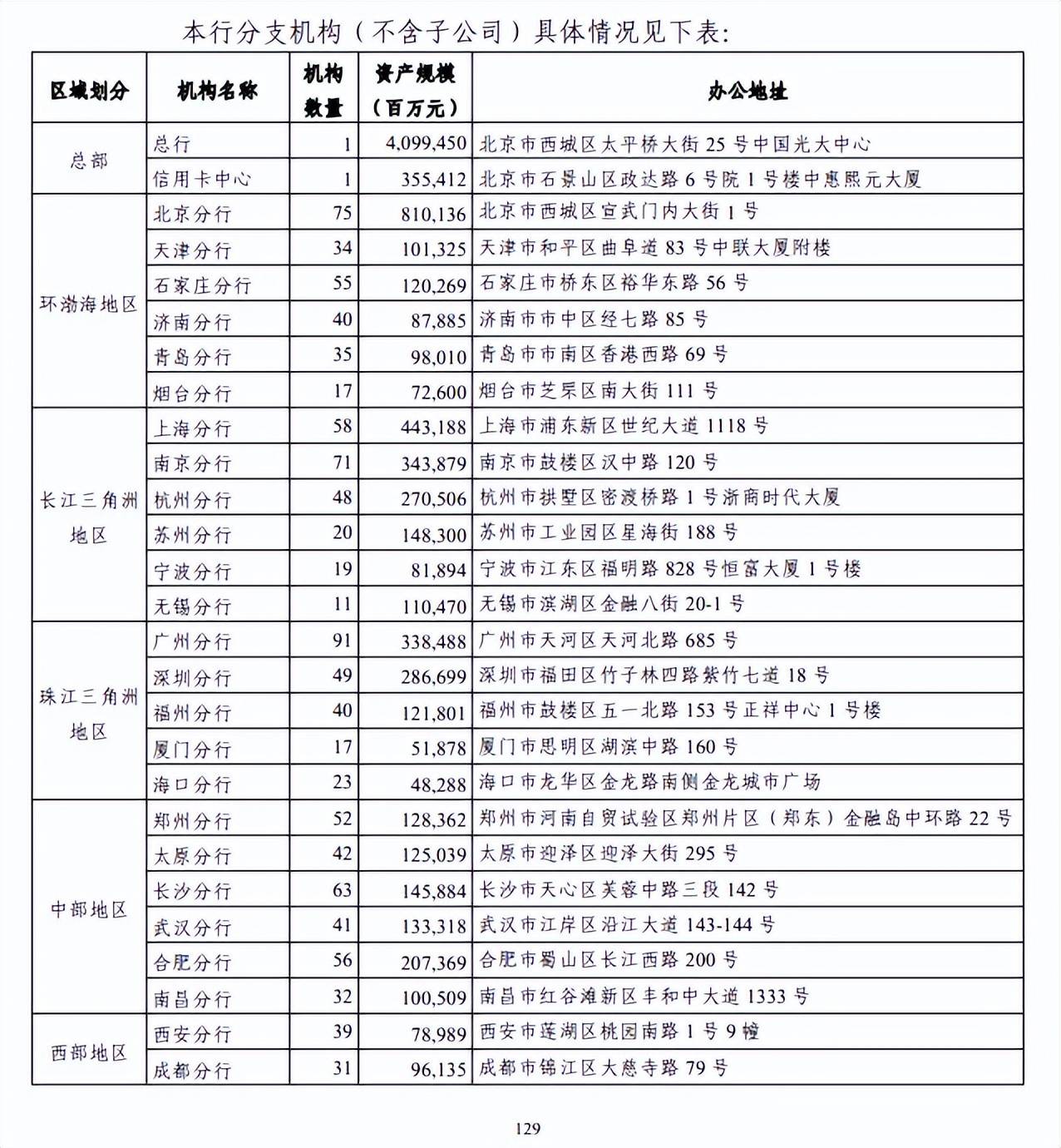

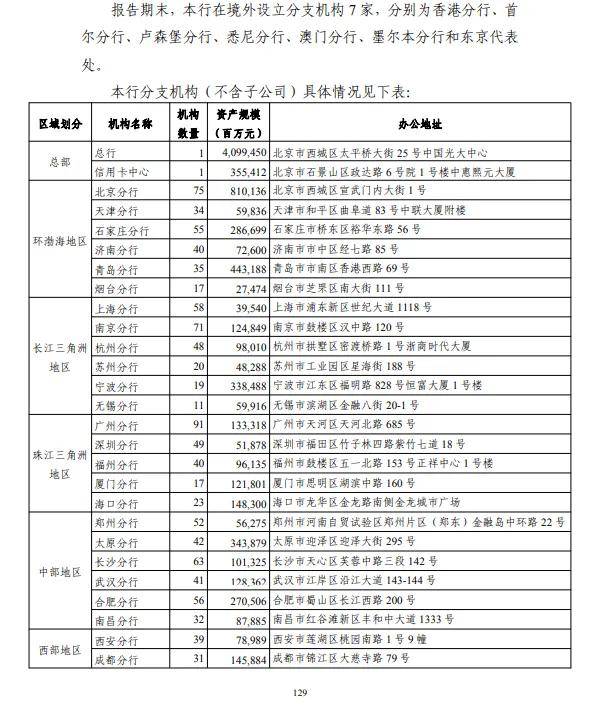

光大银行成立于1992年8月,2010年8月挂牌上交所,2013年12月挂牌港交所,截至报告期末,公司资产总额突破7万亿元,已在境内设立分支机构1,330家,实现境内省级行政区域服务网络全覆盖,机构网点辐射全国150个经济中心城市,还在境外设立9家机构。

数据错位失误,信披质量有待强化。光大银行在上交所、港交所同步发布的2025年年度报告中,多家分行的资产规模数据存在出入,其中上海分行差异较为悬殊,上交所、港交所数据分别为4431.88亿元、395.4亿元。

事件引起关注后,光大银行H股在港交所发布《末期业绩/修订已刊发初步业绩的资料》更正相关数据:目前该行共有45家一级分支机构,修订后的分支机构数量与此前港交所H股年报保持一致,41家分行的资产规模数据进行更正,更正后的数据与A股年报保持一致。

数据差异直接原因是录入人员不够细心所致,不过年报如此重要的公告,信息披露团队难道没有对此进行校对以保证信息的准确性吗?公司还需要进一步强化信息披露团队管理,避免再次出现类似乌龙事件。

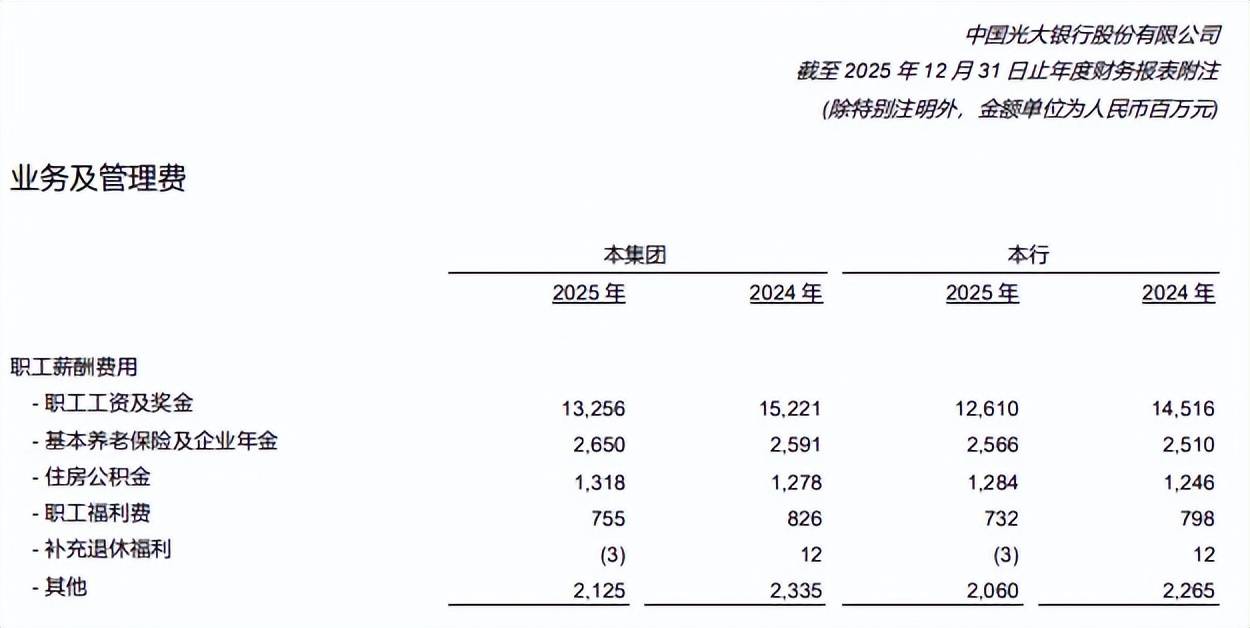

缩减支出,员工平均薪酬减少。2022年至2024年,光大银行业务及管理费连降,降幅分别为1.23%、2.93%、1.65%,2025年进一步缩减开支至368亿元,同比减少35.65亿元,降幅达到8.83%。

职工薪酬费用、物业及设备支出分别为201.01亿元、71.77亿元,同比分别减少21.62亿元、1.63亿元,薪酬费用中的职工工资及奖金为132.56亿元,同比减少19.65亿元,而期末员工48,483人,同比增加501人,显然员工薪酬下降较为明显,这也与业绩下滑的现状相符。

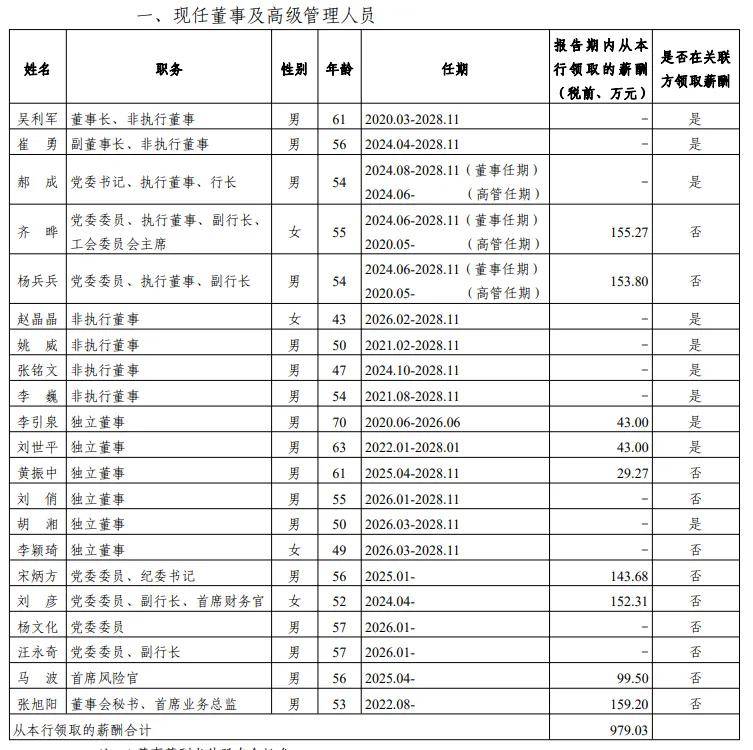

需要指出的是,现任董事及高级管理人员薪酬不降反增,2025年为979.03万元,较2024年757.52万元增加221.51万元,副行长齐晔、杨兵兵、党委委员、纪委书记宋炳方、副行长、首席财务官刘彦、首席风险官马波、董事会秘书、首席业务总监税前薪酬分别为155.27万元、153.8万元、143.68万元、152.31万元、99.5万元、159.2万元。

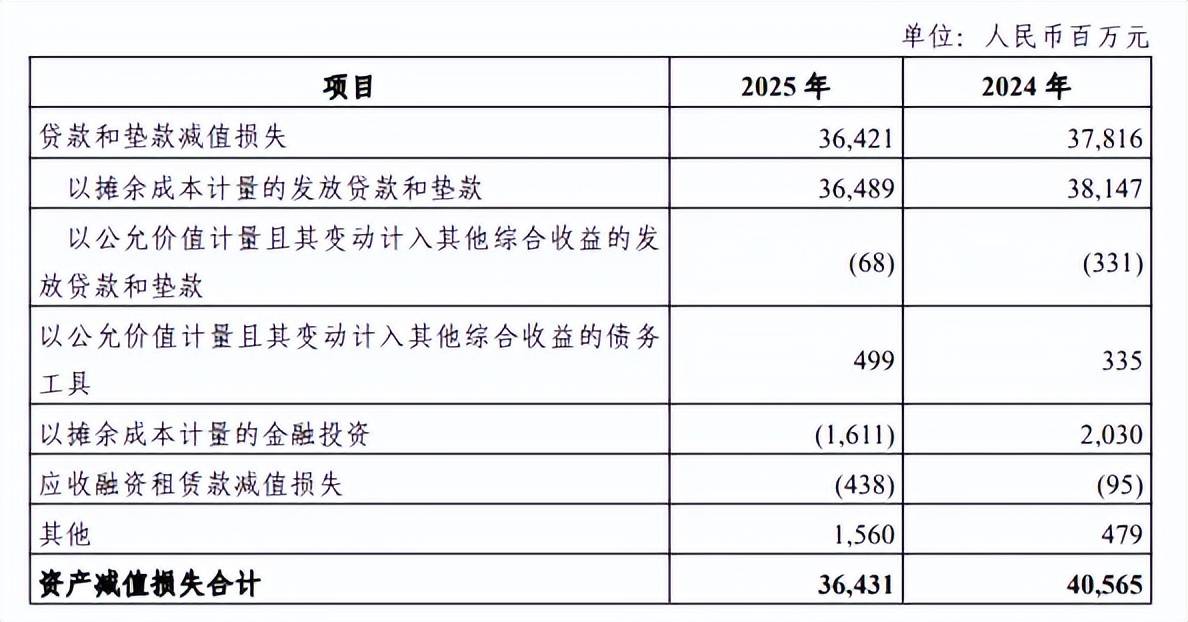

信用减值损失连降,零售银行业务损失增加。2024年、2025年,光大银行信用减值损失连续两年下滑,分别为405.22亿元、364.26万元,降幅分别为22.19%、10.11%。进一步来看,减值损失主要发生在贷款和垫款项目,损失额为364.21亿元,同比减少13.95亿元,公司称坚持客观审慎的拨备政策,持续夯实拨备基础,增强风险抵御能力。

据短平快解读了解,按分部来看,损失主要集中在零售银行业务,损失额为317.41亿元,同比增加7.07亿元,公司银行业务损失57.52亿元,同比减少14.17亿元,显然公司重心需要放在零售银行业务。

另外,公司拨备覆盖率已经连续三年下滑,分别为181.27%、180.59%、174.14%,期末较2022年187.93%的高点累计下滑13.79个百分点。

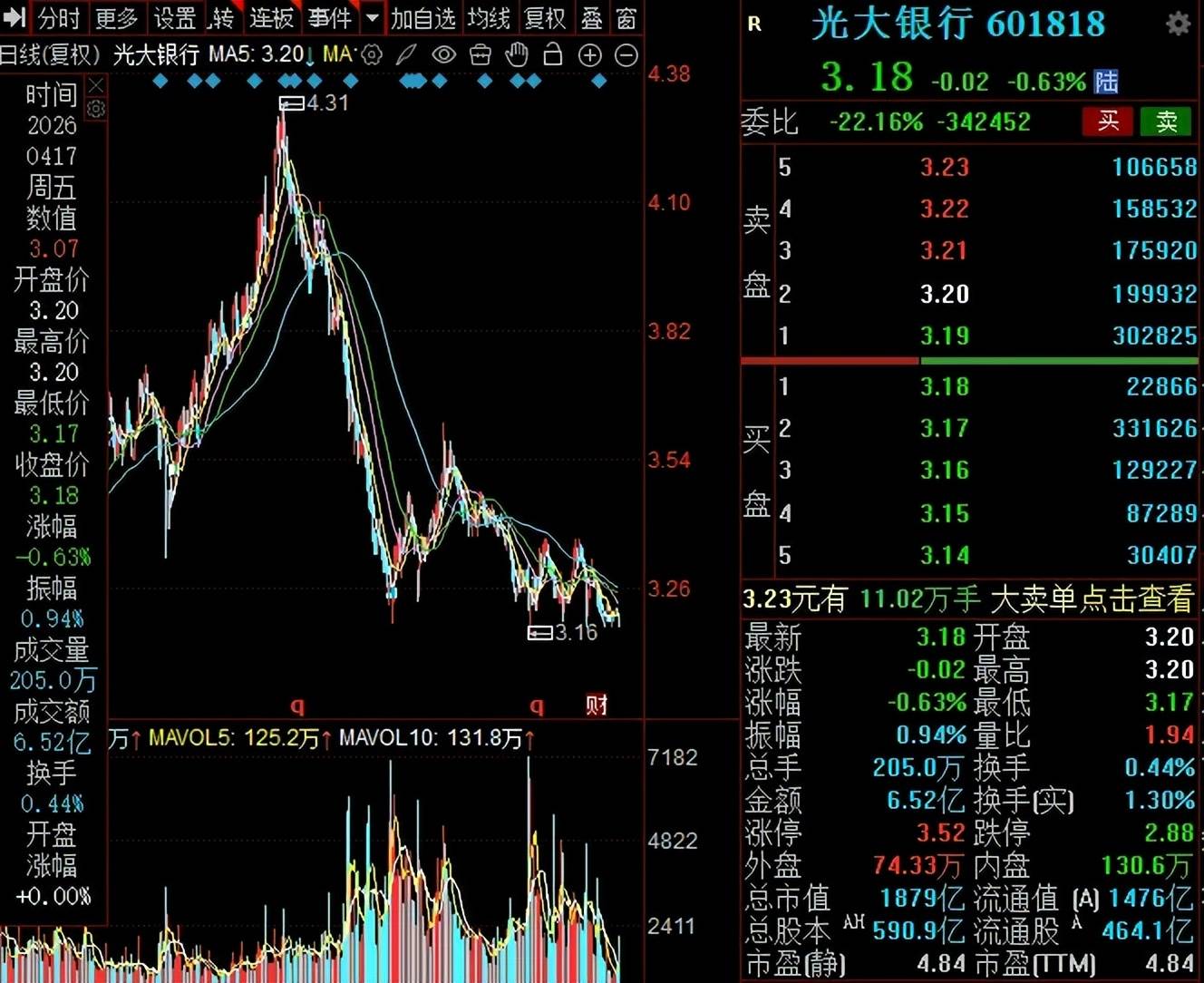

二级市场上,光大银行A股股价在去年7月达到4.31元/股(前复权,下同)的高点后,开始了较长时间的下跌,低点至3.16元/股,截至4月17日收盘,股价为3.1元/股,较高点下跌超26%,总市值1879亿元,TTM市盈率4.84倍。

处置不良贷款近500亿元,不良率有所上升

不良贷款率上升。2023年至2025年,光大银行不良贷款稳增,分别为474.76亿元、492.52亿元、507.42亿元,不良贷款率分别为1.25%、1.25%、1.27%,期末同比上升0.02个百分点。

按五级贷款分类来看,关注类、损失类贷款分别为734.48亿元、194.85亿元,同比分别增加10.84亿元、66.56亿元,占比分别为1.85%、0.49%,同比分别上升0.01个百分点、0.16个百分点。次级类、可疑类贷款有所减少,分别为183.68亿元、128.89亿元,占比分别为0.46%、0.32%,同比均下滑0.07个百分点

房地产业不良贷款高达77亿元。2025年,光大银行对公不良贷款293.02亿元,同比增加8.2亿元,主要集中在房地产业、制造业、批发和零售业,分别为77亿元、76.01亿元、34.19亿元,前两大行业分别增加9.56亿元、9.89亿元,批发和零售业减少12.45亿元。

据短平快解读了解,公司多个行业的不良贷款增加较为明显,包括建筑业、住宿和餐饮业、卫生、社会保障和社会福利业、采矿业,分别为19.86亿元、8.32亿元、7.77亿元、7.53亿元,同比分别增加1.92亿元、4.58亿元、6.81亿元、4.14亿元,多个行业不良贷款增加背后,公司需要进一步强化贷款质量管理。

处置不良贷款近500亿元。2025年,光大银行零售不良贷款高达214.4亿元,同比增加6.7亿元,该类型贷款包括个人住房按揭贷款、个人经营贷款、个人消费贷款以及信用卡,对应的贷款金额分别为5821.4亿元、3153.07亿元、2000.89亿元、3686.26亿元,不过公司没有披露具体的不良贷款以及不良率,让外界无法知道更多信息,这对于一家资产超过7万亿元的银行而言并不应该。

需要指出的是,公司在去年5月集中披露10期个人不良贷款(信用卡透支)转让项目公告,转让资产包合计未偿本息总额达115.6亿元;10月披露第11期至25期个人不良贷款(信用卡透支)转让项目公告,转让资产包合计未偿本息总额达78.81亿元。

2025年全年,光大银行共处置不良贷款498.71亿元,比上年增加15.26亿元,其中,核销呆账276.85亿元,债权转让本金1.43亿元,债转股4.42亿元,资产证券化216.01亿元。

领到多张大额罚单。2025年9月,光大银行因信息科技外包管理存在不足、监管数据错报等事项,被金融监管总局罚款430万元。

2026年以来,多家分行收到百万元级别的罚单,1月,泉州分行因个人经营性贷款贷前调查不尽职、贷后管理不到位;流动资金贷款贷前调查不尽职、贷后管理不到位被罚款120万元。同月,泰州分行因项目贷款“三查”不到位;流动资金贷款贷前调查不到位、贷后管理不到位;并购贷款贷前调查不到位、贷后管理不到位被罚款115万元。3月,深圳分行因滚动开立银行承兑汇票被没收违法所得6万元,罚款120万元。

年报显示,光大银行严格落实《金融机构合规管理办法》要求,完善合规管理体系,加强监督检查,推动规章制度体系更加精简有效;持续夯实案件防控体系,加强员工违规兼职经商办企业治理;推进严肃精准问责,强化员工行为管理;持续做好关联交易监管报送和日常管理工作,不断完善经营管理授权体系;召开反洗钱监管培训及全行合规经营大会,提升全员合规意识。

从年内罚单来看,违规内容主要与贷款管理有关,公司需要进一步强化该领域的管理,避免后续分支行再次出现类似情形。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)